中国企业新质生产力的时空格局演化及其地理共聚——基于机器学习算法的测度

|

郭佳宏(1994—),男,博士,讲师,研究方向为经济地理学、产业地理学。E-mail:guojiahong@nankai.edu.cn |

收稿日期: 2024-05-24

修回日期: 2025-08-21

网络出版日期: 2026-02-12

基金资助

国家自然科学基金项目(42501201)

教育部人文社会科学研究项目(24YJC790054)

教育部哲学社会科学实验室专项基金项目(H0125795)

教育部哲学社会科学实验室专项基金项目(H0124709)

2025年中央基本科研经费资助项目(63253065)

天津市哲学社会科学规划重点委托项目(TJZKZX2403-02)

Spatial Evolution and Geographic Co-agglomeration of New Quality Productive Forces of Chinese Enterprises: Based on the Machine Learning Algorithm

Received date: 2024-05-24

Revised date: 2025-08-21

Online published: 2026-02-12

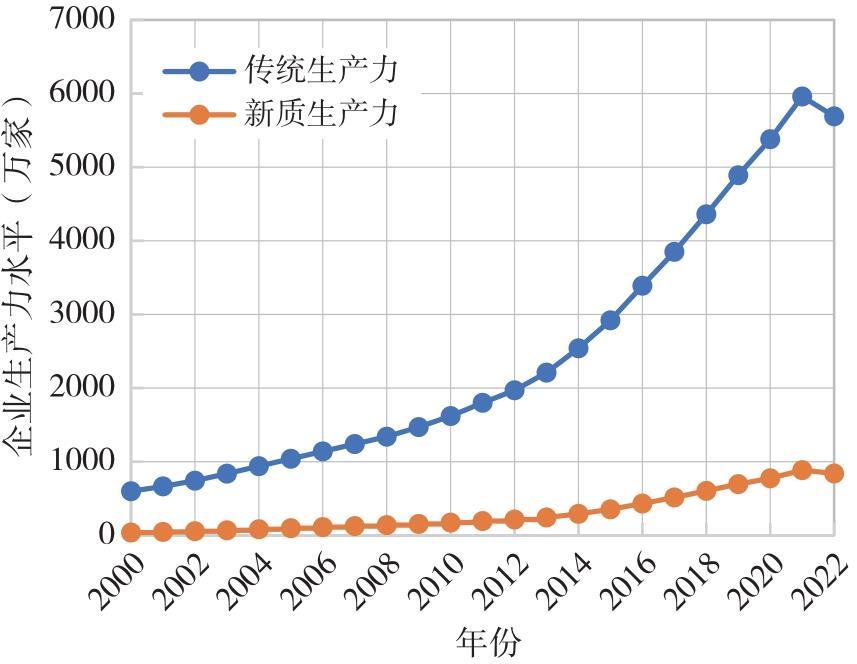

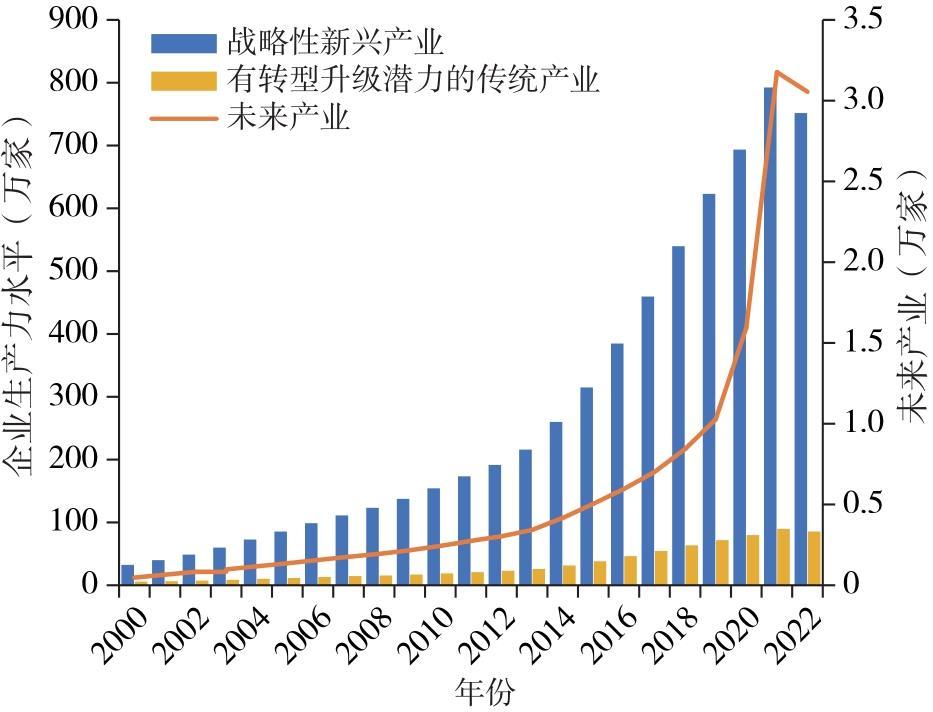

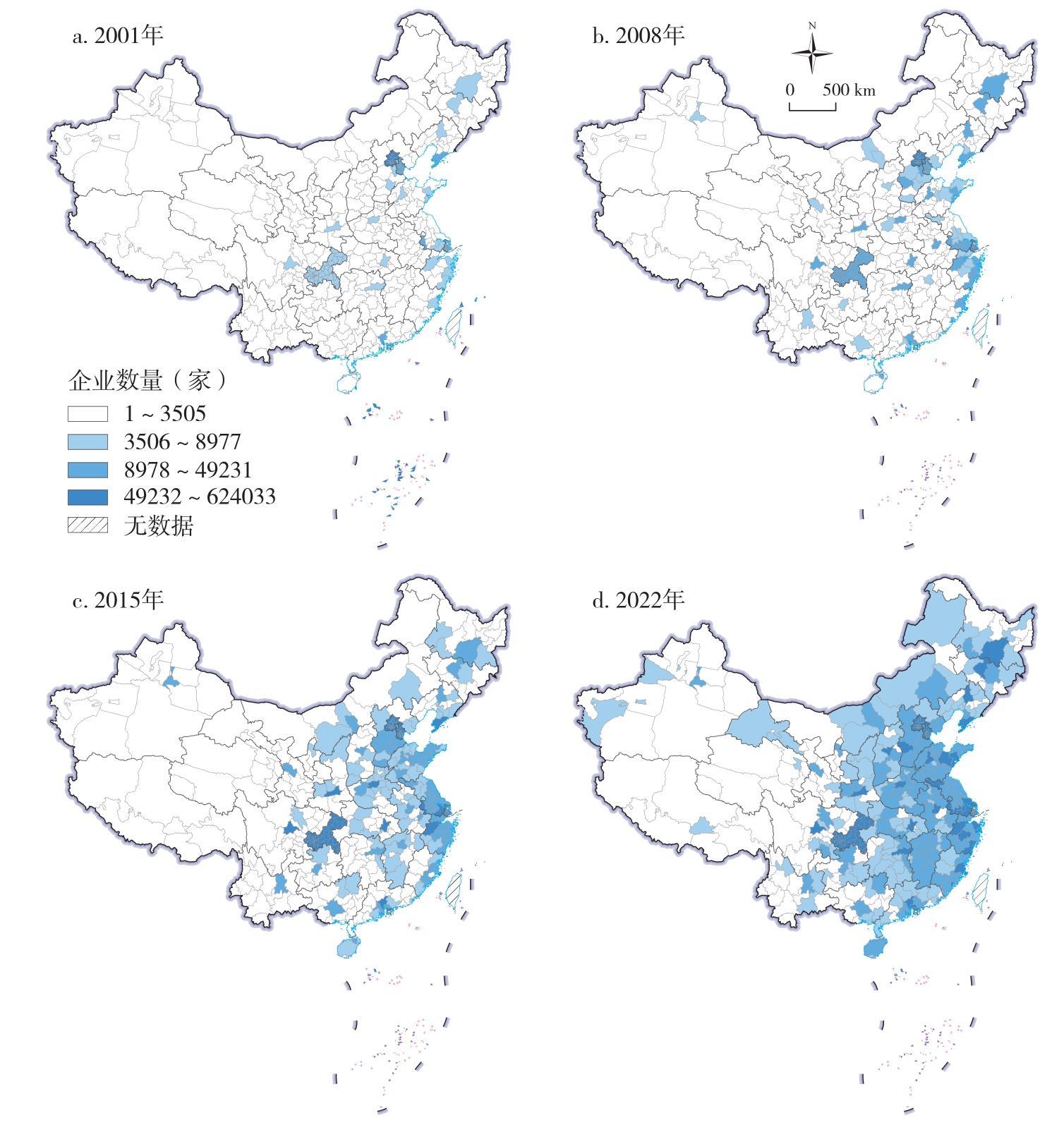

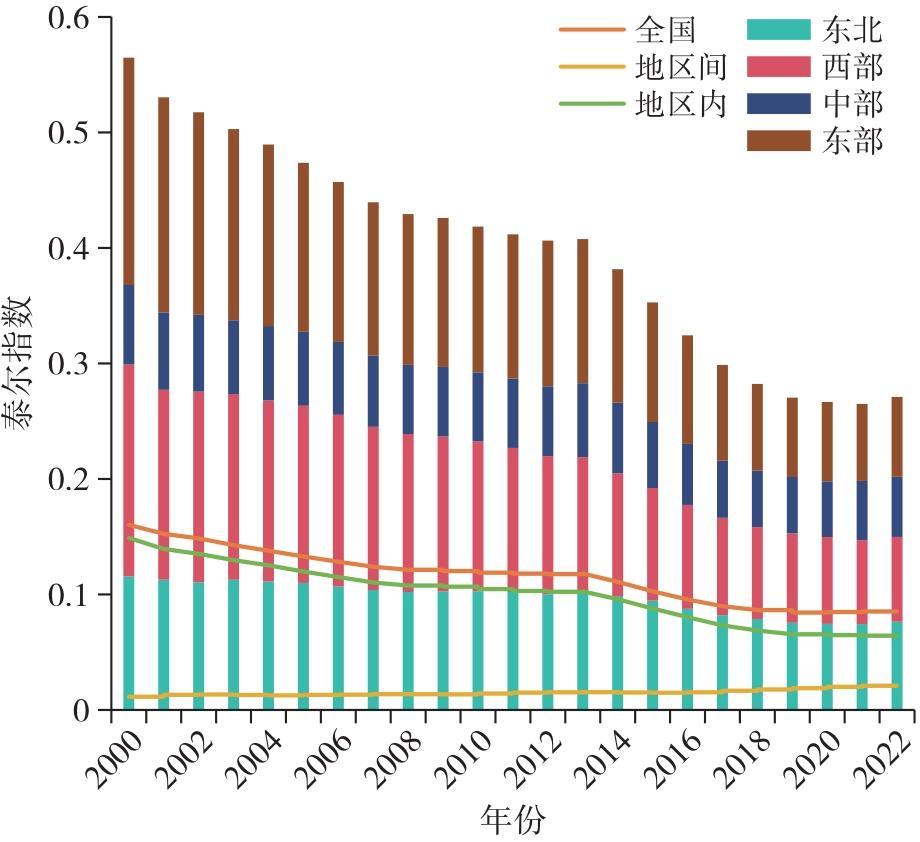

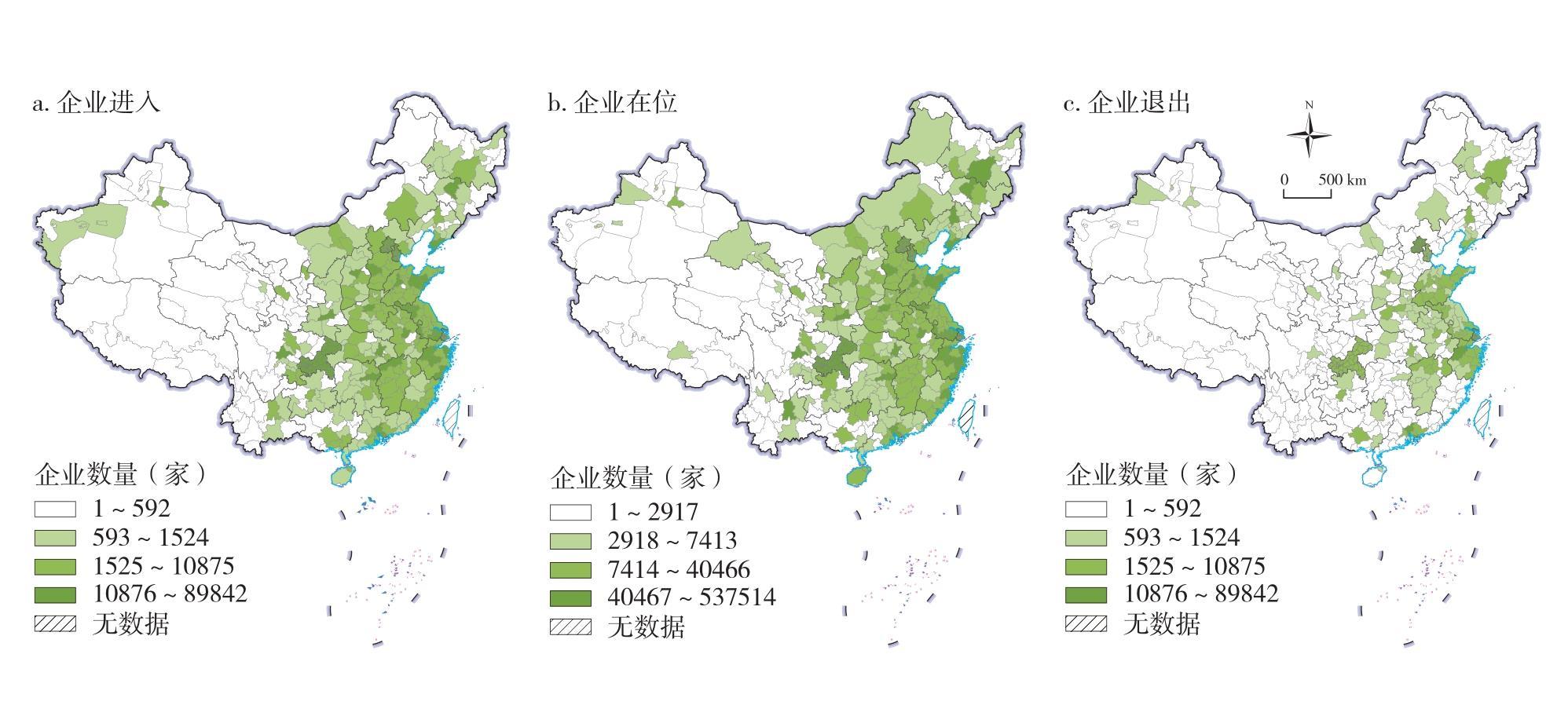

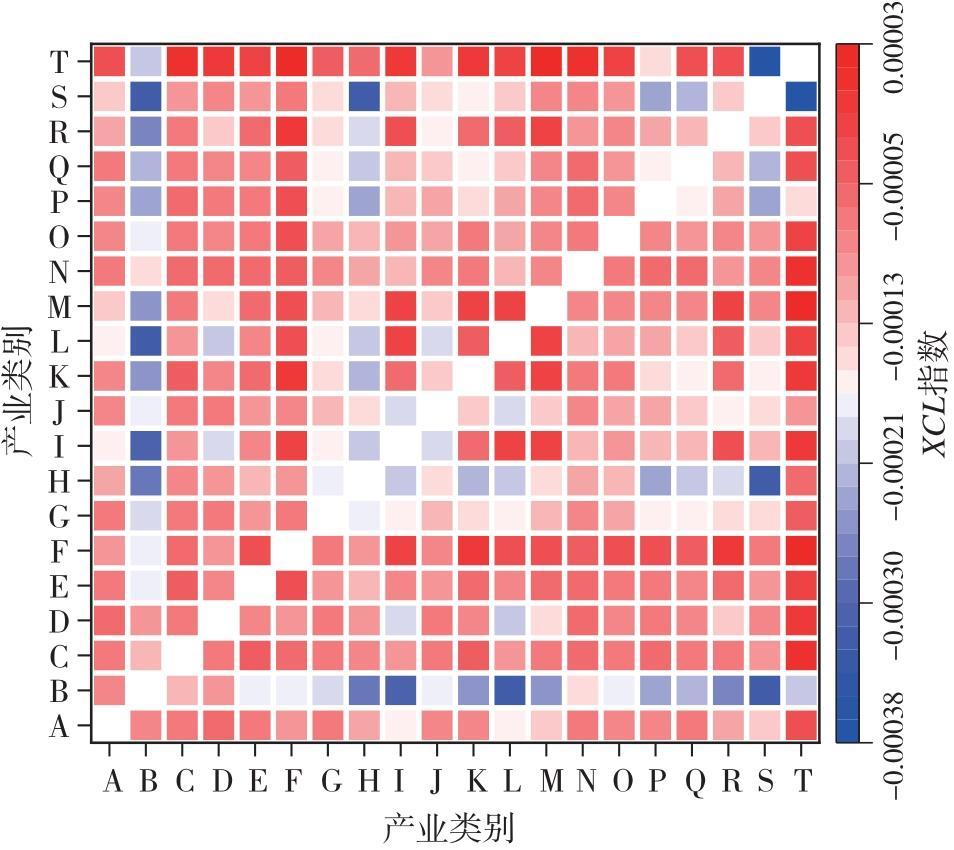

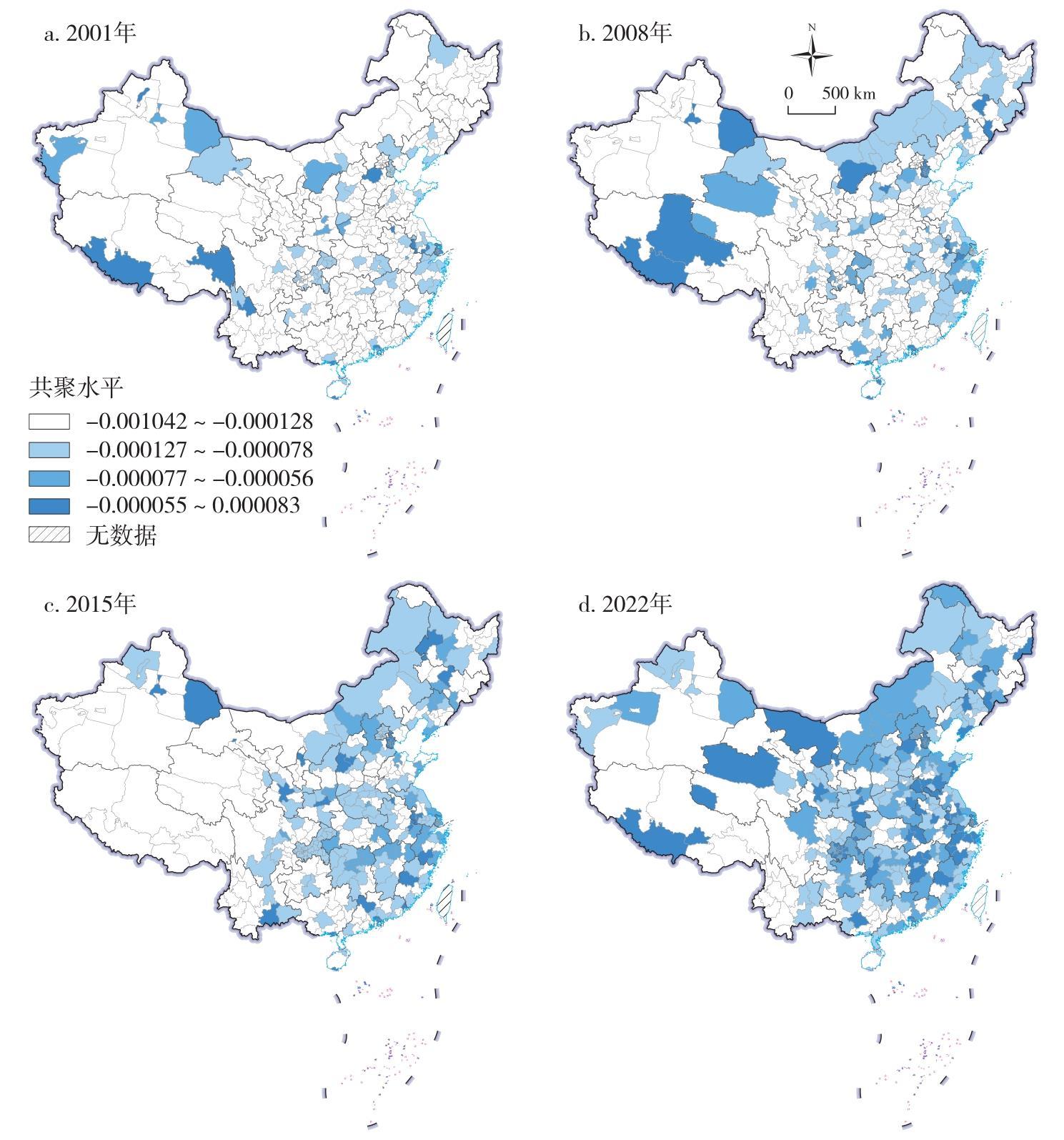

如何精准识别新质生产力,准确研判新质生产力布局的地理空间特征,是现阶段发展新质生产力的重要问题。文章融合文本分析与Skip-Gram模型,结合2000—2022年中国工商注册企业数据,通过机器学习方法对新质生产力进行分类识别,分析了企业新质生产力的整体趋势、布局、演化与集聚特征。研究发现:从整体趋势看,相较于传统生产力企业,新质生产力企业虽然整体规模较小但始终保持高增速水平,具备较好发展前景;从生产力布局看,2000—2022年东北、东部与南部沿海地区以及中西部城市新质生产力得到迅速发展,至2022年各区域新质生产力发展已具备一定规模,且呈现协调增长趋势;从企业动态演化看,各区域企业新质生产力存在频繁增衰演替,企业进入与退出顺差是区域新质生产力培育与发展的关键;从行业间地理共聚看,技术创新领域的新质生产力发展需要与之相适应的服务配套。研究结论为精准把握新质生产力空间布局以及培育和发展新质生产力提供了政策参考。

郭佳宏 , 周密 , 李东宇 . 中国企业新质生产力的时空格局演化及其地理共聚——基于机器学习算法的测度[J]. 经济地理, 2026 , 46(1) : 34 -45 . DOI: 10.15957/j.cnki.jjdl.2026.01.004

Precisely identifying new quality productive forces and accurately assessing the spatial characteristics of its layout are crucial challenges in the current stage to develop new quality productive forces. This paper integrates text analysis with the Skip-Gram model, employing supervised machine learning alongside data from registered Chinese enterprises from 2000 to 2022 to identify new quality productive forces, analyze the overall trends, spatial distribution, evolution, and agglomeration characteristics of new quality productive forces. From the perspective of overall trends, although new quality productive forces remains smaller in scale compared to traditional productivity, it has consistently maintained a high growth rate, indicating promising development prospects. From the perspective of productivity layout, new quality productive forces have developed rapidly in the northeastern, eastern, and southern coastal regions, as well as central and western cities from 2000 to 2022. By 2022, the development of new quality productive forces across various regions had reached a significant scale, exhibiting a trend of coordinated growth. From the perspective of enterprise dynamics, there is frequent alternation between growth and decline in new quality productive forces among enterprises in different regions. The net surplus of enterprise entries over exits is key to the cultivation and development of regional new quality productive forces. From the perspective of geographical co-agglomeration among industries, the development of new quality productive forces in technological innovation requires compatible service support. This research offers policy guidance for accurately understanding the spatial distribution of new quality productive forces and fostering its cultivation and development.

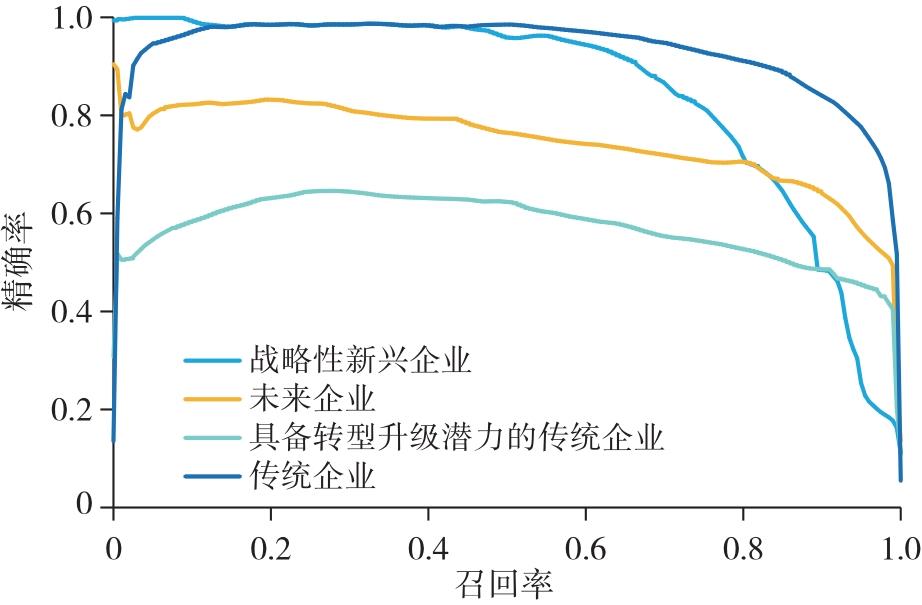

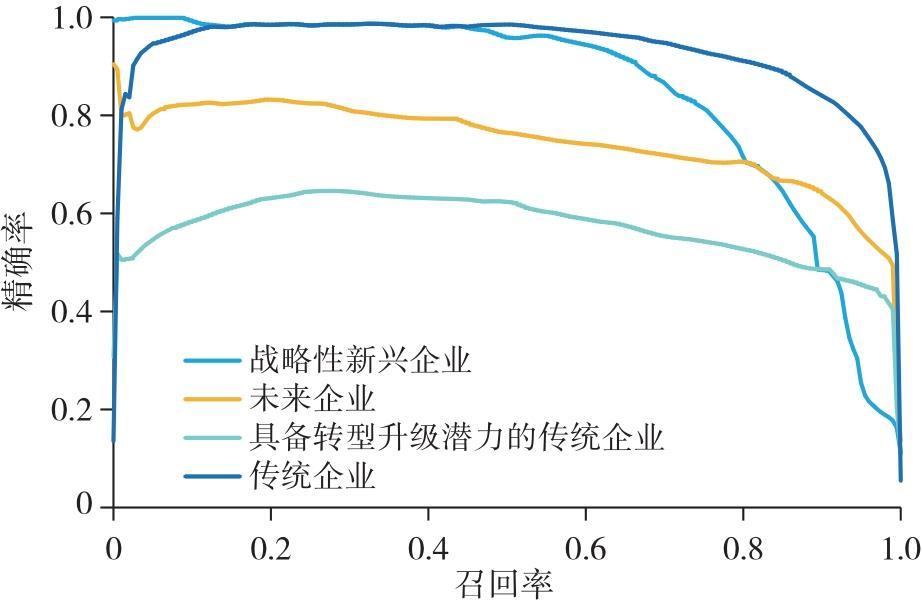

表1 机器学习样本外表现(%)Tab.1 Out-of-sample performance of machine learning(%) |

| 机器学习类型 | 准确率 | 精确率 | 召回率 | F1值 |

|---|---|---|---|---|

| KNN | 85.74 | 76.61 | 52.76 | 58.53 |

| LR | 88.86 | 61.15 | 44.50 | 48.95 |

| NB | 70.96 | 36.78 | 67.03 | 37.40 |

| SVM | 90.32 | 43.49 | 40.04 | 41.39 |

| RF | 86.63 | 66.21 | 37.15 | 42.10 |

| GBDT | 88.50 | 54.79 | 43.33 | 47.24 |

| MLP | 97.35 | 95.83 | 74.02 | 79.20 |

表2 中国新质生产力排名前20城市及其占全国新质生产力比例Tab.2 Top 20 cities in terms of new quality productive forces and their proportion |

| 排序 | 2001年 | 2008年 | 2015年 | 2022年 |

|---|---|---|---|---|

| 1 | 北京(11.29) | 北京(11.06) | 北京(9.01) | 上海(7.43) |

| 2 | 上海(7.76) | 上海(9.48) | 上海(8.90) | 北京(5.92) |

| 3 | 南京(3.38) | 深圳(3.21) | 深圳(5.53) | 深圳(5.66) |

| 4 | 天津(2.73) | 南京(2.84) | 广州(3.14) | 广州(4.53) |

| 5 | 广州(2.21) | 广州(2.55) | 南京(2.57) | 苏州(2.69) |

| 6 | 深圳(2.20) | 天津(2.25) | 苏州(2.38) | 成都(2.39) |

| 7 | 大连(1.99) | 武汉(2.03) | 杭州(2.23) | 南京(2.32) |

| 8 | 温州(1.86) | 大连(1.88) | 天津(2.04) | 杭州(2.24) |

| 9 | 西安(1.83) | 西安(1.84) | 成都(2.04) | 合肥(1.78) |

| 10 | 武汉(1.77) | 杭州(1.79) | 武汉(1.82) | 天津(1.75) |

| 11 | 沈阳(1.74) | 苏州(1.77) | 西安(1.64) | 武汉(1.73) |

| 12 | 杭州(1.65) | 成都(1.71) | 大连(1.59) | 西安(1.69) |

| 13 | 廊坊(1.55) | 沈阳(1.39) | 重庆(1.52) | 郑州(1.59) |

| 14 | 成都(1.52) | 郑州(1.29) | 郑州(1.48) | 东莞(1.48) |

| 15 | 重庆(1.47) | 温州(1.24) | 宁波(1.39) | 重庆(1.44) |

| 16 | 青岛(1.38) | 青岛(1.22) | 合肥(1.35) | 济南(1.39) |

| 17 | 苏州(1.28) | 重庆(1.20) | 温州(1.25) | 长沙(1.28) |

| 18 | 衡水(1.08) | 哈尔滨(1.20) | 青岛(1.19) | 青岛(1.23) |

| 19 | 长春(1.05) | 宁波(1.16) | 东莞(1.16) | 宁波(1.23) |

| 20 | 宁波(1.04) | 合肥(1.07) | 长沙(1.12) | 大连(1.22) |

| 总占比(%) | 53.81 | 55.09 | 54.89 | 50.99 |

| [1] |

樊杰, 陈东, 李佳洺, 等. 新质生产力的地域性与布局规律研究——因地制宜发展新质生产力的地理科学探讨[J]. 地理科学, 2025, 45(1):47-60.

|

| [2] |

贺灿飞, 李志斌. 论中国式现代化进程中的区域高质量发展[J]. 社会科学辑刊, 2023(2):112-119.

|

| [3] |

方创琳, 孙彪. 新质生产力的地理学内涵及驱动城乡融合发展的重点方向[J]. 地理学报, 2024, 79(6):1357-1370.

|

| [4] |

韩江波, 沙德春, 李超. 新质生产力的演化:维度、结构及路径[J]. 技术经济与管理研究, 2024(1):8-16.

|

| [5] |

陆大道. 二〇〇〇年我国工业生产力布局总图的科学基础[J]. 地理科学, 1986(2):110-118.

|

| [6] |

孙久文. 优化重大生产力布局的途径探索[J]. 人民论坛·学术前沿, 2022(22):37-43.

|

| [7] |

付桂生, 翁贞林. 试论产业布局理论的形成及其发展——兼论江西省工业生产力布局[J]. 江西教育学院学报(社会科学), 2005(1):5-7.

|

| [8] |

禚振坤, 陈雯, 孙伟. 基于空间均衡理念的生产力布局研究——以无锡市为例[J]. 地域研究与开发, 2008(1):19-22,27.

|

| [9] |

汤长安, 张丽家, 殷强. 中国战略性新兴产业空间格局演变与优化[J]. 经济地理, 2018, 38(5):101-107.

|

| [10] |

张敬文, 李一卿, 陈建. 战略性新兴产业集群创新网络协同创新绩效实证研究[J]. 宏观经济研究, 2018(9):109-122.

|

| [11] |

李凤娇, 刘家明, 姜丽丽. 东北地区战略性新兴产业发展水平时空演变与影响因素研究[J]. 地理科学进展, 2022, 41(4):541-553.

|

| [12] |

王欢芳, 张幸, 熊曦, 等. 中国生物产业的空间集聚度及其变动趋势——基于上市公司的经验数据[J]. 经济地理, 2018, 38(8):101-107.

|

| [13] |

王珏, 王荣基. 新质生产力:指标构建与时空演进[J]. 西安财经大学学报, 2024, 37(1):31-47.

|

| [14] |

傅联英, 蔡煜. 中国市域新质生产力:时序演变、组群特征与发展策略[J]. 产业经济评论, 2024(4):5-22.

|

| [15] |

宋佳, 张金昌, 潘艺. ESG发展对企业新质生产力影响的研究——来自中国A股上市企业的经验证据[J]. 当代经济管理, 2024, 46(6):1-11.

|

| [16] |

刘楠. 我国节能环保产业发展区域性分布特征研究[J]. 科技资讯, 2015, 13(10):105,107.

|

| [17] |

聂晓静, 杨忠泰. 中国航空航天硬科技产业自主创新模式演进历程及其启示——基于产业创新演化系统分析框架[J]. 宝鸡文理学院学报(社会科学版), 2022, 42(5):51-56.

|

| [18] |

叶选挺, 马诗敏, 王宇, 等. 场景驱动视角下我国智能医疗产业演化研究[J]. 科技进步与对策, 2023, 40(24):20-30.

|

| [19] |

|

| [20] |

张林, 蒲清平. 新质生产力的内涵特征、理论创新与价值意蕴[J]. 重庆大学学报(社会科学版), 2023, 29(6):137-148.

|

| [21] |

|

| [22] |

Bishop,

|

| [23] |

|

| [24] |

金星晔, 左从江, 方明月, 等. 企业数字化转型的测度难题:基于大语言模型的新方法与新发现[J]. 经济研究, 2024, 59(3):34-53.

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

贺灿飞, 朱晟君. 中国产业发展与布局的关联法则[J]. 地理学报, 2020, 75(12):2684-2698.

|

| [31] |

贺灿飞, 任卓然, 吴婉金. 产品动态技术关联与中国出口产业地理共聚[J]. 地理研究, 2023, 42(9):2283-2301.

|

| [32] |

陈露, 刘修岩, 叶信岳, 等. 城市群视角下的产业共聚与产业空间治理:机器学习算法的测度[J]. 中国工业经济, 2020(5):99-117.

|

| [33] |

张可云, 仲艾芬. 我国制造业结对集聚水平测度及其特征——机器学习方法的改进与应用[J]. 经济地理, 2023, 43(4):124-133,143.

|

| [34] |

陆大道. 关于“点—轴”空间结构系统的形成机理分析[J]. 地理科学, 2002(1):1-6.

|

| [35] |

|

| [36] |

苏灿, 曾刚. 演化经济地理学视角下区域新路径发展的研究评述与展望[J]. 经济地理, 2021, 41(2):23-34.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}