数字普惠金融对省域乡村产业结构升级的影响与空间效应

|

杨佳利(1982—),女,博士,副教授,硕士生导师,研究方向为农业经济理论与政策。E-mail: scarlett@sgu.edu.cn |

收稿日期: 2024-10-08

修回日期: 2025-01-25

网络出版日期: 2025-08-07

基金资助

国家自然科学基金(71973042)

广东省哲学社会科学规划一般项目(GD22CGL12)

广东省普通高校特色创新类项目(2024WTSCX036)

韶关学院引进(培养)人才科研项目(9900064604)

Provincial Evidence on Impacts and Spatial Effects of Digital Inclusive Finance in Rural Industrial Restructuring

Received date: 2024-10-08

Revised date: 2025-01-25

Online published: 2025-08-07

杨佳利 . 数字普惠金融对省域乡村产业结构升级的影响与空间效应[J]. 经济地理, 2025 , 45(6) : 183 -191 . DOI: 10.15957/j.cnki.jjdl.2025.06.018

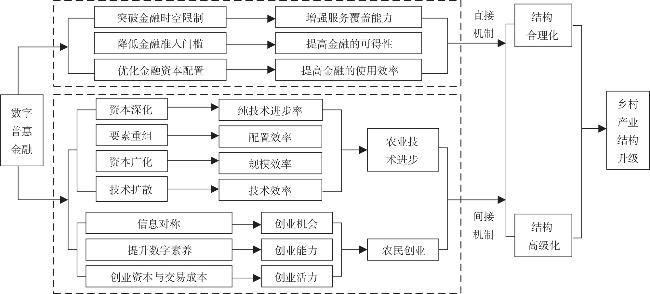

Digital inclusive finance breaks through geographical financial constraints, lowers access barriers, and optimizes resource allocation, making it a key driver of rural industrial restructuring. This paper empirically examines its effects using provincial panel data (2011-2022) and a two-way fixed effects model. Key findings indicate:1)Digital inclusive finance and its three sub-dimensions—usage depth, coverage breadth, and digitization—all accelerate rural industrial restructuring, with usage depth having the strongest impact, followed by coverage breadth and digitization.2)A single-threshold effect exists: threshold regression analysis confirms significantly stronger restructuring effects in high-development regions than in low-development regions.3)It promotes capital-intensive agricultural technology investment and improves rural industrial efficiency, driving agricultural technological progress to empower industrial restructuring.Policy efforts should prioritize supply-demand matching and product innovation for rural digital finance, while enhancing agricultural technology innovation and adoption capabilities to advance rural industrial restructuring comprehensively.

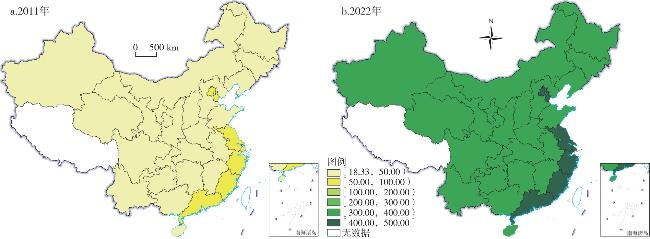

图3 乡村产业结构升级(Ruralstr)变化Fig.3 Spatiotemporal variations in rural industrial upgrading (Ruralstr) |

表1 2011—2022中国分地区乡村产业结构升级指数Tab.1 Descriptive statistics of china's provincial-level rural industrial upgrading index (2011-2022) |

| 地区 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 东部 | 0.168 | 0.188 | 0.229 | 0.238 | 0.261 | 0.281 | 0.295 | 0.312 | 0.328 | 0.351 | 0.368 | 0.398 |

| 中部 | 0.128 | 0.139 | 0.149 | 0.160 | 0.177 | 0.185 | 0.191 | 0.200 | 0.209 | 0.218 | 0.229 | 0.243 |

| 西部 | 0.095 | 0.101 | 0.109 | 0.116 | 0.126 | 0.130 | 0.135 | 0.143 | 0.151 | 0.160 | 0.169 | 0.201 |

| 全国 | 0.131 | 0.143 | 0.164 | 0.173 | 0.189 | 0.200 | 0.209 | 0.220 | 0.231 | 0.245 | 0.258 | 0.284 |

表2 数字普惠金融对乡村产业结构升级的影响Tab.2 The impact of digital inclusive finance on rural industrial upgrading |

| 变量 | 基础回归 | GMM回归 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | ||

| L.Ruralstr | 0.841*** | 0.846*** | 0.824*** | 0.805*** | |||||

| DIF | 0.026** | 0.017** | |||||||

| DIW | 0.022*** | 0.019* | |||||||

| DIE | 0.029** | 0.021*** | |||||||

| DIS | 0.016*** | 0.027 | |||||||

表3 工具变量回归结果Tab.3 Instrumental variable regression results |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | |

|---|---|---|---|---|---|---|---|---|

| 一阶段 | 二阶段 | 一阶段 | 二阶段 | 一阶段 | 二阶段 | 一阶段 | 二阶段 | |

| INT | 0.061*** | 0.131*** | 0.032** | 0.037* | ||||

| DIF | 0.034* | |||||||

| DIW | 0.013** | |||||||

| DIE | 0.059*** | |||||||

| DIS | 0.029*** |

表4 分类检验结果Tab.4 The results of group testing |

| 变量 | DIF高水平区域 | DIF低水平区域 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | ||

| DIF | 0.017* | 0.013** | |||||||

| DIW | 0.014 | 0.006 | |||||||

| DIE | 0.038** | 0.015* | |||||||

| DIS | 0.018 | 0.012 | |||||||

表5 农业技术进步的作用机制检验结果Tab.5 Results of mechanism tests for agricultural technological progress |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | |

|---|---|---|---|---|---|---|---|---|

| DIF | 0.436* | 0.034* | ||||||

| DIW | 0.009 | 0.022*** | ||||||

| DIE | 0.233** | 0.031** | ||||||

| DIS | 0.027 | 0.025** | ||||||

| Tech | 0.028* | 0.032 | 0.035** | 0.033 |

表6 农民创业的作用机制检验结果Tab.6 Results of mechanism tests for farmer entrepreneurship |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | |

|---|---|---|---|---|---|---|---|---|

| DIF | 0.012*** | 0.036 | ||||||

| DIW | 0.016 | 0.023 | ||||||

| DIE | 0.018 | 0.029** | ||||||

| DIS | 0.146*** | 0.026** | ||||||

| Entre | 0.006 | 0.006 | 0.007 | 0.017** |

| [1] |

林毅夫. 新结构经济学的理论基础和发展方向[J]. 经济评论, 2017(3):4-16.

|

| [2] |

刘妍, 赵帮宏. 农产品出口质量对农业产业升级的影响[J]. 农业技术经济, 2019(8):115-132.

|

| [3] |

贺俊, 庞尧. 数字消费驱动产业升级:理论机理、现实障碍和推进路径[J]. 技术经济, 2023, 42(12):28-34.

|

| [4] |

孙会敏, 张越杰. 中国农产品进出口与农业结构优化的关系研究——基于VAR模型和协整检验的实证分析[J]. 农业技术经济, 2016(12):4-12.

|

| [5] |

吴清华, 李谷成, 周晓时, 等. 基础设施、农业区位与种植业结构调整——基于1995—2013年省际面板数据的实证[J]. 农业技术经济, 2015(3):25-32.

|

| [6] |

苟兴朝. 财政分权、金融分权与乡村全面振兴——基于中国省际面板数据的实证检验[J]. 财政科学, 2024(6):47-65.

|

| [7] |

仇童伟, 罗必良. 种植结构“趋粮化”的动因何在?——基于农地产权与要素配置的作用机理及实证研究[J]. 中国农村经济, 2018(2):65-80.

|

| [8] |

杨进, 钟甫宁, 陈志钢, 等. 农村劳动力价格、人口结构变化对粮食种植结构的影响[J]. 管理世界, 2016(1):78-87.

|

| [9] |

刘翰林. 新型城镇化对农村产业结构升级的影响研究[D]. 荆州: 长江大学, 2023.

|

| [10] |

|

| [11] |

郭守亭, 金志博. 数字普惠金融对区域产业结构升级的空间溢出效应研究[J]. 经济经纬, 2022, 39(6):77-87.

|

| [12] |

申云, 李京蓉. 数字普惠金融助力乡村产业融合发展的共富效应及空间分异[J]. 华南农业大学学报(社会科学版), 2023, 22(4):82-95.

|

| [13] |

曾雄旺, 张湘琦, 李志胜, 等. 数字普惠金融对农业产业链韧性影响的空间效应[J]. 经济地理, 2025, 45(2):183-191.

|

| [14] |

杨鑫垚, 叶家硕, 李杰, 等. 数字普惠金融何以赋能乡村振兴?[J]. 南方金融, 2024(6):18-31.

|

| [15] |

申云, 刘彦君, 李京蓉. 数字普惠金融赋能农业新质生产力提升的逻辑、障碍及路径[J]. 南京农业大学学报:社会科学版, 2024, 24(5):158-171.

|

| [16] |

贾子钰, 韩廷春. 数字普惠金融对县域产业结构升级的影响[J]. 首都经济贸易大学学报, 2024, 26(5):32-46.

|

| [17] |

张林. 数字普惠金融、县域产业升级与农民收入增长[J]. 财经问题研究, 2021(6):51-59.

|

| [18] |

陈浩, 刘媛华. 数字普惠金融、农村居民消费与产业结构升级——基于PVAR与门限模型的实证研究[J]. 财会研究, 2024(2):72-80.

|

| [19] |

刘晓敬. 县域财政金融服务的产业结构升级效应及异质性——基于动态面板分位数回归模型的实证研究[J]. 重庆社会科学, 2020(10):79-89.

|

| [20] |

谢绚丽, 沈艳, 张皓星, 等. 数字金融能促进创业吗?[J]. 经济学(季刊), 2018, 17(4):1557-1580.

|

| [21] |

曹钰华, 李晶. 数字化情境下创业动态能力有效前因组态研究[J]. 科技进步与对策, 2022, 39(23):12-21.

|

| [22] |

|

| [23] |

匡远配, 周凌. 农地流转的产业结构效应研究[J]. 经济学家, 2016(11):90-96.

|

| [24] |

干春晖, 郑若谷, 余典范. 中国产业结构变迁对经济增长和波动的影响[J]. 经济研究, 2011, 46(5):4-16.

|

| [25] |

曹菲, 聂颖. 产业融合、农业产业结构升级与农民收入增长——基于海南省县域面板数据的经验分析[J]. 农业经济问题, 2021(8):28-41.

|

| [26] |

张林, 温涛. 财政金融服务协同与农村产业融合发展[J]. 金融经济学研究, 2019, 34(5):53-67.

|

| [27] |

陶群山, 胡浩. 环境规制和农业科技进步的关系分析:基于波特假说的研究[J]. 中国人口·资源与环境, 2011, 21(12):52-57.

|

| [28] |

李晓红, 王晓宇. 农村数字化、农民创业与乡村产业结构升级——基于省级面板数据的PVAR动态分析[J]. 调研世界, 2023(6):60-70.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}