中国对欧盟直接投资(OFDI)的时空特征及影响因素

|

李书彦(1978—),男,河南南阳人,博士研究生,副教授。主要研究方向为跨国投资、国际贸易。E-mail:lishuyan6139@163.com。 |

收稿日期: 2019-08-13

修回日期: 2020-04-21

网络出版日期: 2025-05-14

基金资助

教育部人文社会科学基金项目(17YJC790077)

浙江省软科学项目(2019C35106)

宁波财经学院沪甬一体化重大项目(1320191601)

The Spatial Distribution of China's OFDI in EU and Its Influencing Factors

Received date: 2019-08-13

Revised date: 2020-04-21

Online published: 2025-05-14

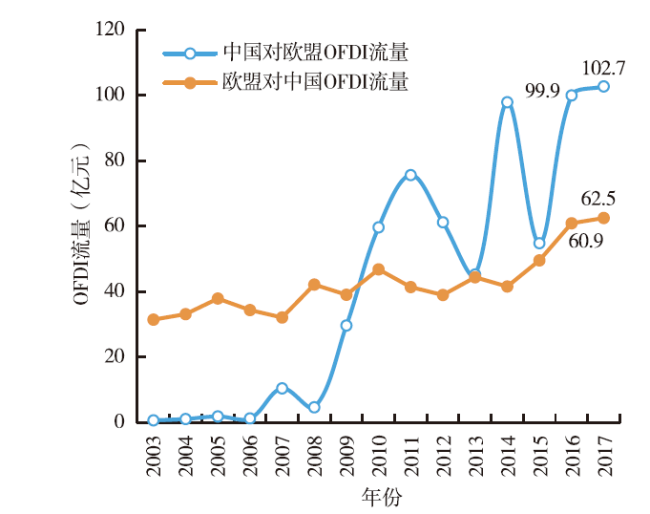

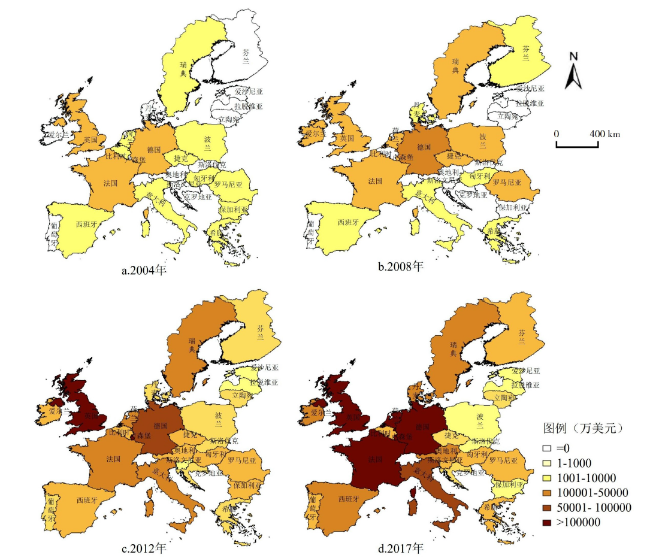

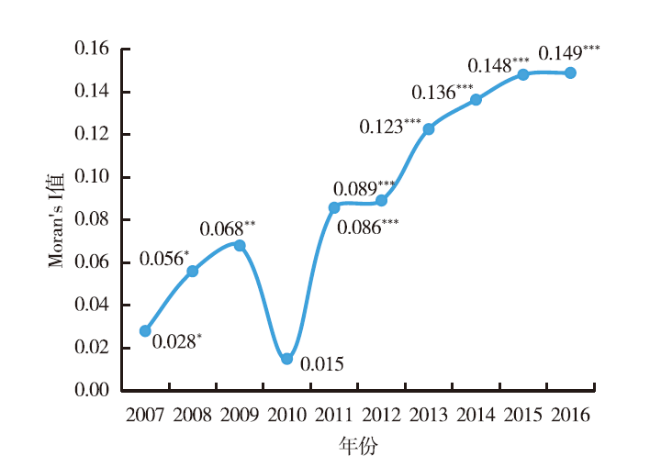

欧洲是“丝绸之路经济带”和“海上丝绸之路”的交汇地,在我国对外直接投资(OFDI)格局中具有重要的地位。近年来,我国对欧盟OFDI增长迅速并呈现明显的空间集聚特征。利用2007—2016年中国对欧盟OFDI的数据,检验发现我国对欧盟OFDI存在显著的空间相关性。进一步构建空间计量模型进行检验,发现我国对欧盟OFDI具有明显的空间溢出效应,东道国的经济规模(GDP)、技术水平、贸易关系和投资自由度等因素对中国OFDI的区位选择均有明显的影响。其中东道国GDP和投资自由度对我国在欧盟各国OFDI具有显著的正向作用;以专利为指标的东道国技术水平也对中国在欧盟OFDI具有显著正向作用,但是与前两者相比作用较小;双边贸易额则与我国对欧盟各国OFDI存量显著负相关,说明我国对欧盟的投资和贸易总体呈现替代效应,而非互补关系。

李书彦 , 谭晶荣 . 中国对欧盟直接投资(OFDI)的时空特征及影响因素[J]. 经济地理, 2020 , 40(6) : 60 -68 . DOI: 10.15957/j.cnki.jjdl.2020.06.007

As the intersection of the Silk Road Economic Belt and the Maritime Silk Road,the EU has an important position in China's Foreign Direct Investment (OFDI). In recent years,China's OFDI to the EU has grown rapidly and has obvious spatial agglomeration characteristics. Further tests found that China's OFDI in EU has significant spatial correlation.Based on the panel data of China's OFDI in EU from 2007 to 2016,the space panel model are constructed to empirically analyze the spatial effects and influencing factors of China's OFDI. The results show that China's OFDI has obvious spatial spillover effect. The host country's GDP,technology level,trade relationship and investment freedom have obvious influence on the location choice of China's OFDI. Among them,the host country's GDP and investment freedom have a positive effect on China's OFDI in EU,and have a strong correlation; the host country's technical level also has a significant positive effect,but the correlation coefficient is not large. The trade relationship and the stock of OFDI in China have a negative relationship,indicating that China has a substitution effect on EU investment and trade.

表1 LM检验结果Tab.1 LM test result |

| 空间滞后模型 | 空间误差模型 | ||||

|---|---|---|---|---|---|

| LM-lag | Robust LM | LM-error | Robust LM | ||

| 统计量值 | 99.877 | 17.8738 | 95.0409 | 13.0377 | |

| P值 | 0.000 | 0.000 | 0.000 | 0.000 | |

注:数据通过Matlab软件检验得到。 |

表2 空间计量回归结果Tab.2 Spatial econometric regression result |

| 解释变量 | 空间滞后模型 | 空间误差模型 | |||||

|---|---|---|---|---|---|---|---|

| 空间固定 | 时点固定 | 双固定 | 空间固定 | 时点固定 | 双固定 | ||

| lnGDP | 2.109***(4.041) | 0.507***(2.827) | 1.483***(2.577) | 1.527***(2.603) | 0.549***(3.111) | 1.517***(2.652) | |

| lnPAT | 0.149*(1.616) | 0.124(1.012) | 0.192**(2.098) | 0.173*(1.798) | 0.106(0.879) | 0.198**(2.197) | |

| lnEXP | -0.466**(-2.506) | 0.537***(4.639) | -0.829***(-4.116) | -0.673***(4.643) | 0.532***(4.594) | -0.851***(-4.202) | |

| lnFRD | 1.319***(2.596) | 1.877***(2.979) | -0.127(-0.223) | 0.360(0.617) | 2.043***(3.408) | -0.218(-0.387) | |

| W·dep.var | 0.824***(22.799) | 0.151(1.229) | 0.106(0.657) | ||||

| Spat.aut | 0.885***(35.04) | 0.0069(0.039) | -0.0097(-0.055) | ||||

| R2 | 0.9293 | 0.7053 | 0.9347 | 0.7910 | 0.7040 | 0.9349 | |

| Adjusted-R2 | 0.5849 | 0.6594 | 0.0815 | 0.0008 | 0.6577 | 0.0804 | |

| LogL | -415.54 | -653.55 | -388.69 | -419.39 | -654.16 | -388.10 | |

| σ2 | 0.6524 | 2.5197 | 0.6188 | 0.6511 | 2.5313 | 0.6171 | |

注:1.数据通过Matlab软件回归得到;2.*、**、***分别表示10%、5%和1%显著性水平,括号里的数值为标准差。 |

| [1] |

张述存. “一带一路”战略下优化中国对外直接投资布局的思路与对策[J]. 管理世界, 2017(4):1-9.

|

| [2] |

商务部, 国家统计局, 国家外汇管理局. 2017年度中国对外直接投资统计公报[R]. 北京: 中国统计出版社, 2018.

|

| [3] |

王茂军, 徐永平. 中国在美洲OFDI的基本特征与决定因素[J]. 地理学报, 2017, 72(8):1373-1 391.

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

余官胜, 林俐. 企业海外集群与新晋企业对外直接投资区位选择——基于浙江省微观企业数据[J]. 地理研究, 2015, 34(2):364-372.

|

| [9] |

蒋冠宏, 蒋殿春. 中国对外投资的区位选择:基于投资引力模型的面板数据检验[J]. 世界经济, 2012, 35(9):21-40.

|

| [10] |

杨嬛, 邓涛涛. 市场距离、市场规模与中国企业对外直接投资的市场进入次序[J]. 经济管理, 2017, 39(9):20-34.

|

| [11] |

陶攀, 荆逢春. 中国企业对外直接投资的区位选择——基于企业异质性理论的实证研究[J]. 世界经济研究, 2013(9):74-80,89.

|

| [12] |

綦建红, 杨丽. 中国OFDI的区位决定因素——基于地理距离与文化距离的检验[J]. 经济地理, 2012, 32(12):40-46.

|

| [13] |

刘晓凤, 葛岳静, 赵亚博. 国家距离与中国企业在“一带一路”投资区位选择[J]. 经济地理, 2017, 37(11):99-108.

|

| [14] |

王胜, 田涛. 中国对外直接投资区位选择的影响因素研究——基于国别差异的视角[J]. 世界经济研究, 2013(12):60-66,86.

|

| [15] |

李磊, 郑昭阳. 议中国对外直接投资是否为资源寻求型[J]. 国际贸易问题, 2012(2):146-157.

|

| [16] |

张娟, 刘钻石. 中国对非洲直接投资与资源寻求战略[J]. 世界经济研究, 2012(3):75-80,89.

|

| [17] |

张吉鹏, 衣长军. 东道国技术禀赋与中国企业OFDI区位选择——文化距离的调节作用[J]. 工业技术经济, 2014, 33(4):90-97.

|

| [18] |

张永凯, 李登科. 演化视角下跨国公司海外研发机构与东道国区域创新体系的互动关系分析[J]. 世界地理研究, 2016, 25(6):78-86.

|

| [19] |

沈玉芳, 张海燕. 跨国R&D投资机制与研发资源的关系研究[J]. 世界地理研究, 2003(1):10-15.

|

| [20] |

宋维佳, 许宏伟. 对外直接投资区位选择影响因素研究[J]. 财经问题研究, 2012(10):44-50.

|

| [21] |

杜江, 宋跃刚. 制度距离、要素禀赋与我国OFDI区位选择偏好——基于动态面板数据模型的实证研究[J]. 世界经济研究, 2014(12):47-52,85.

|

| [22] |

王恕立, 向姣姣. 制度质量、投资动机与中国对外直接投资的区位选择[J]. 财经研究, 2015, 41(5):134-144.

|

| [23] |

蒋冠宏, 蒋殿春. 中国对发展中国家的投资——东道国制度重要吗?[J]. 管理世界, 2012(11):45-56.

|

| [24] |

邓明. 制度距离、“示范效应”与中国OFDI的区位分布[J]. 国际贸易问题, 2012(2):123-135.

|

| [25] |

田晖, 宋清, 楚恬思. 制度因素与我国对外直接投资区位关系研究——“一带一路”倡议的调节效应[J]. 经济地理, 2018, 38(12):32-39.

|

| [26] |

付韶军. 东道国政府治理水平对中国OFDI区位选择的影响——基于“一带一路”沿线59国数据的实证分析[J]. 经济问题探索, 2018(1):70-78.

|

| [27] |

贺灿飞, 郭琪, 邹沛思. 基于关系视角的中国对外直接投资区位[J]. 世界地理研究, 2013, 22(4):1-12.

|

| [28] |

梁育填, 周政可, 刘逸. 东南亚华人华侨网络与中国企业海外投资的区位选择关系研究[J]. 地理学报, 2018, 73(8):1449-1 461.

|

| [29] |

蒋伟. 中国外商直接投资区位决定:基于“第三方效应”的空间计量分析[J]. 世界经济研究, 2012(1):75-80,89.

|

| [30] |

|

| [31] |

赵果庆, 罗宏翔. 中国FDI空间集聚与趋势面[J]. 世界经济研究, 2012(1):3-8,43,87.

|

| [32] |

许和连, 张萌, 吴钢. 文化差异、地理距离与主要投资国在我国的FDI空间分布格局[J]. 经济地理, 2012, 32(8):31-35.

|

| [33] |

谢宜泽. 中国对外直接投资的空间集聚与收敛性分析[J]. 经济体制改革, 2017(3):68-74.

|

| [34] |

李勤昌, 许唯聪. 中国对“一带一路”全域OFDI的区位选择——基于空间效应视角[J]. 宏观经济研究, 2017(8):3-18,102.

|

| [35] |

谢杰, 刘任余. 基于空间视角的中国对外直接投资的影响因素与贸易效应研究[J]. 国际贸易问题, 2011(6):66-74.

|

| [36] |

|

| [37] |

王守坤. 空间计量模型中权重矩阵的类型与选择[J]. 经济数学, 2013, 30(3):57-63.

|

| [38] |

马越越. 低碳视角下中国区域物流产业全要素生产率的空间溢出效应研究[J]. 宏观经济研究, 2016(12):90-101,144.

|

| [39] |

王守坤. 政府与金融的政治关联:经济效应检验及中介路径判断[J]. 经济评论, 2015(5):3-20.

|

| [40] |

周君芝. 母国特定优势下中国ODI区位选择研究[D]. 杭州: 浙江大学, 2014.

|

| [41] |

肖文, 周君芝. 国家特定优势下的中国OFDI区位选择偏好——基于企业投资动机和能力的实证检验[J]. 浙江大学学报:人文社会科学版, 2014, 44(1):184-196.

|

| [42] |

程惠芳, 阮翔. 用引力模型分析中国对外直接投资的区位选择[J]. 世界经济, 2004(11):23-30.

|

| [43] |

王胜, 田涛, 谢润德. 中国对外直接投资的贸易效应研究[J]. 世界经济研究, 2014(10):80-86,89.

|

| [44] |

张春萍. 中国对外直接投资的贸易效应研究[J]. 数量经济技术经济研究, 2012, 29(6):74-85.

|

| [45] |

姜辉. 美国出口管制政策调整与中国香港贸易地理结构演变[J]. 地理科学, 2019, 39(5):705-713.

|

| [46] |

吴玉鸣. 空间计量经济模型在省域研发与创新中的应用研究[J]. 数量经济技术经济研究, 2006(5):74-85,130.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}