中国城市消费竞争力的空间格局及其影响因素

|

李可欣(1998—),女,博士研究生,研究方向为消费经济学。E-mail:15002800523@163.com |

收稿日期: 2024-05-29

修回日期: 2024-10-04

网络出版日期: 2025-05-13

基金资助

国家社会科学基金重大专项(24ZDA017)

国家自然科学基金重点项目(72033007)

Spatial Pattern of Consumption Competitiveness in China and Its Influencing Factors

Received date: 2024-05-29

Revised date: 2024-10-04

Online published: 2025-05-13

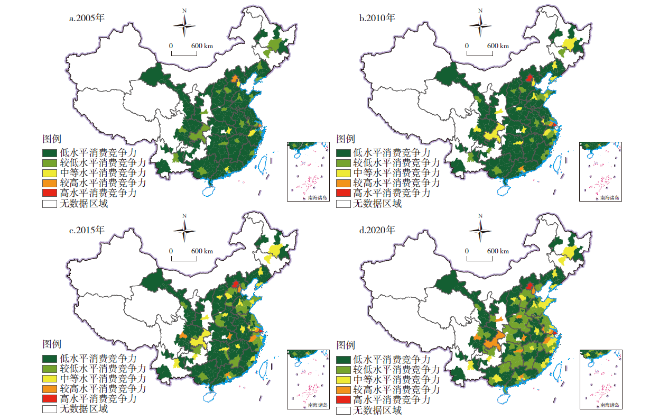

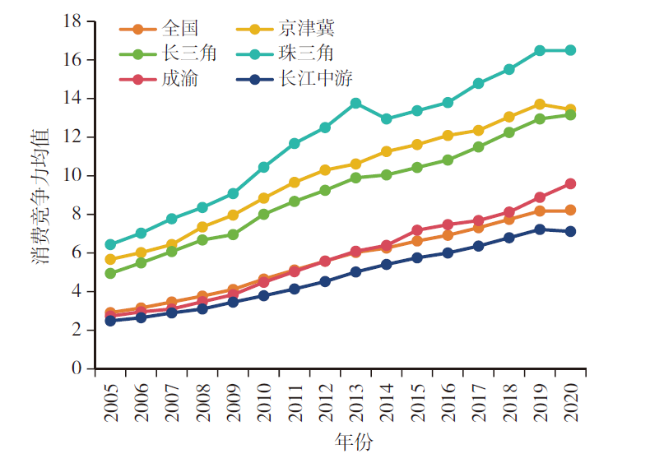

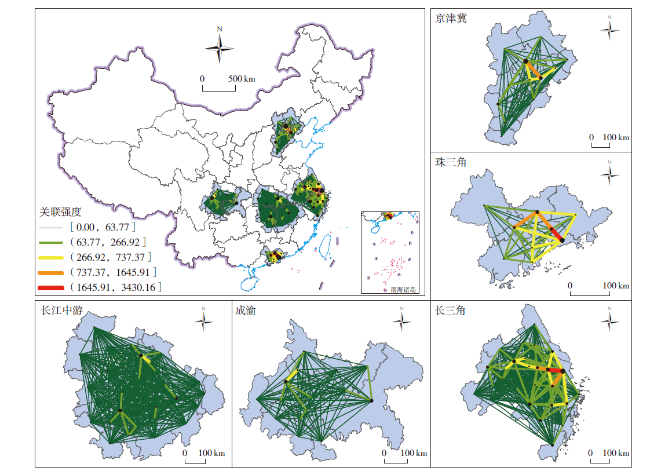

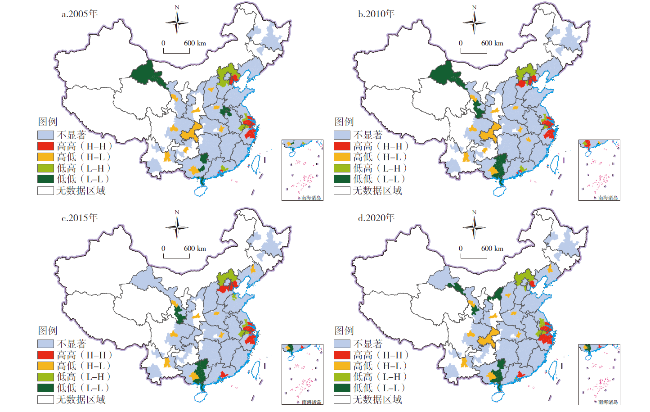

优化城市消费竞争力空间格局,对激发消费潜力和推动城市群消费一体化发展具有重要意义。文章从消费现实竞争力和消费潜在竞争力两个维度刻画消费竞争力,测度了中国242个地级及以上城市的消费竞争力水平,借助莫兰指数和引力模型重点分析了最具代表性的五大城市群消费竞争力空间格局,并利用地理探测器对消费竞争力的影响因素进行了分析。研究发现:①中国城市消费竞争力水平不断提升,并呈现“东高西低”的区域格局和“由沿海向内陆扩散、由高消费竞争力城市向周边城市扩散”的演变趋势。②五大城市群内部消费竞争力关联性逐渐增强,但城市群内部城市的关联性各有特点。③消费竞争力存在空间集聚和空间正相关,其中京津冀、长三角和珠三角城市群消费竞争力主要具有正向溢出效应,而中西部省会城市对周边城市消费竞争力主要具有虹吸效应。④金融发展水平、政府支持和数字产业发展水平是影响消费竞争力空间分异的主导因子,不同影响因子两两之间交互作用对消费竞争力空间分异的影响均表现出增强关系。

李可欣 , 叶胥 , 毛中根 . 中国城市消费竞争力的空间格局及其影响因素[J]. 经济地理, 2025 , 45(3) : 87 -97 . DOI: 10.15957/j.cnki.jjdl.2025.03.009

The optimization of spatial pattern in consumption competitiveness holds significant importance for unleashing consumption potential and promoting the integrated development of urban agglomeration consumption. This paper delves into consumption competitiveness from the aspects of actual competitiveness and potential competitiveness, evaluates the consumption competitiveness of 242 cities at prefecture level or above in China. It utilizes Moran's I and the gravity model to primarily dissects the spatial patterns of consumption competitiveness in five seminal urban agglomerations. Furthermore, it analyzes the driving factors of consumption competitiveness by the means of the Geodetector. The results show that: 1) Consumption competitiveness is on the rise, exhibiting a geographical pattern characterized by higher levels in the east and lower levels in the west, with a trend of expansion from coastal to inland areas and diffusion from highly competitive cities to their surrounding regions. 2) While the interconnectedness of consumption competitiveness among the five urban agglomerations is gradually intensifying, the correlations within each agglomeration exhibit distinct characteristics. 3) Consumption competitiveness demonstrates spatial clustering and positive spatial correlation. Specifically, urban agglomerations such as Beijing-Tianjin-Hebei, Yangtze River Delta, and Pearl River Delta exert a positive spillover effect, whereas provincial capitals in the central and western regions exhibit a siphon effect. 4) The levels of financial development, government support, and digital industry progression are primary factors influencing the spatial disparities in consumption competitiveness, and the interaction between different factors shows an enhanced relationship.

表1 城市消费竞争力水平评价指标体系及说明Tab.1 Evaluation index system of urban consumption competitiveness level and its explanation |

| 目标层 | 一级指标 | 二级指标 | 性质 | 权重 |

|---|---|---|---|---|

| 消费 现实 竞争 力[25⇓-27] | 消费发展水平 | 社会消费品零售总额(万元) | 正向 | 0.0769 |

| 城镇居民人均生活消费性支出(元/人) | 正向 | 0.0199 | ||

| 限额以上批发零售业法人企业数(人) | 正向 | 0.0959 | ||

| 消费吸引能力 | 第三产业增加值占GDP比重(%) | 正向 | 0.0065 | |

| 国内旅游人次(万人次) | 正向 | 0.0633 | ||

| 星级饭店数(个) | 正向 | 0.0481 | ||

| 消费辐射能力 | 公路客运量(万人) | 正向 | 0.0585 | |

| 货物进出口总额(万美元) | 正向 | 0.2097 | ||

| 公路货运量(万t) | 正向 | 0.0436 | ||

| 消费 潜在 竞争 力[28⇓⇓⇓-32] | 消费可持续发展能力 | 人口自然增长率(%) | 正向 | 0.0032 |

| 最低月工资标准(元) | 正向 | 0.0205 | ||

| 互联网宽带接入用户数(万户) | 正向 | 0.0745 | ||

| 消费共享发展能力 | 公共图书馆图书总藏量(千册件) | 正向 | 0.1102 | |

| 普通高等学校学校数(所) | 正向 | 0.1194 | ||

| 卫生机构床位数(张) | 正向 | 0.0357 | ||

| 消费绿色发展能力 | 建成区绿化覆盖率(%) | 正向 | 0.0045 | |

| 人均公园绿地面积(m2/人) | 正向 | 0.0091 | ||

| 工业SO2排放量(t) | 负向 | 0.0005 |

注:权重栏中的数值为使用熵值法,对中国242个城市2005—2020年的面板数据进行无量纲化处理,测算出消费竞争力评价指标体系中各指标的权重。 |

表2 重点研究区域概况Tab.2 Overview of key research areas |

| 城市群 | 城市 |

|---|---|

| 京津冀城市群 | 北京、天津、石家庄、承德、张家口、秦皇岛、唐山、廊坊、保定、沧州、衡水、邢台、邯郸 |

| 长三角城市群 | 上海、南京、无锡、常州、苏州、南通、扬州、镇江、盐城、泰州,杭州、宁波、温州、湖州、嘉兴、绍兴、金华、舟山、台州,合肥、芜湖、马鞍山、铜陵、安庆、滁州、池州、宣城 |

| 珠三角城市群 | 广州、佛山、肇庆、深圳、东莞、惠州、珠海、中山、江门 |

| 成渝城市群 | 重庆、成都、自贡、泸州、德阳、绵阳、遂宁、内江、乐山、南充、眉山、宜宾、广安、达州、雅安、资阳 |

| 长江中游城市群 | 武汉、黄石、鄂州、黄冈、孝感、咸宁、襄阳、宜昌、荆州、荆门,长沙、株洲、湘潭、岳阳、益阳、常德、衡阳、娄底,南昌、九江、景德镇、鹰潭、新余、宜春、萍乡、上饶、抚州、吉安 |

注:鉴于数据的可获取性与可比性,重庆的数据用其“中心城区”,即渝中区、大渡口区、江北区、南岸区、沙坪坝区、九龙坡区、北碚区、渝北区、巴南区9个区的数据进行替代。 |

表3 2020年消费竞争力关联强度排名前30对城市Tab.3 Top 30 pairs of cities according to the correlation intensity of consumption competitiveness in 2020 |

| 排名 | 城市 | 关联强度 | 排名 | 城市 | 关联强度 | 排名 | 城市 | 关联强度 |

|---|---|---|---|---|---|---|---|---|

| 1 | 深圳市—东莞市 | 3430.15 | 11 | 上海市—南通市 | 573.92 | 21 | 厦门市—泉州市 | 370.18 |

| 2 | 上海市—苏州市 | 2518.14 | 12 | 无锡市—苏州市 | 564.53 | 22 | 深圳市—珠海市 | 368.78 |

| 3 | 广州市—东莞市 | 1645.91 | 13 | 安阳市—鹤壁市 | 503.88 | 23 | 广州市—惠州市 | 359.82 |

| 4 | 广州市—深圳市 | 928.01 | 14 | 上海市—无锡市 | 496.20 | 24 | 郑州市—焦作市 | 353.75 |

| 5 | 广州市—佛山市 | 923.25 | 15 | 深圳市—中山市 | 480.12 | 25 | 苏州市—南通市 | 340.22 |

| 6 | 北京市—天津市 | 919.25 | 16 | 南京市—镇江市 | 478.09 | 26 | 武汉市—鄂州市 | 338.49 |

| 7 | 上海市—嘉兴市 | 792.15 | 17 | 北京市—廊坊市 | 434.13 | 27 | 广州市—中山市 | 336.05 |

| 8 | 深圳市—惠州市 | 649.26 | 18 | 南京市—马鞍山市 | 397.74 | 28 | 成都市—德阳市 | 311.88 |

| 9 | 无锡市—常州市 | 595.70 | 19 | 苏州市—嘉兴市 | 396.00 | 29 | 南京市—常州市 | 309.49 |

| 10 | 天津市—廊坊市 | 590.86 | 20 | 上海市—宁波市 | 391.86 | 30 | 深圳市—佛山市 | 294.77 |

表4 消费竞争力影响因素的因子探测结果Tab.4 Results of influencing factor detection of consumption competitiveness |

| 序号 | 影响因素 | q值(2005) | q值(2010) | q值(2015) | q值(2020) |

|---|---|---|---|---|---|

| X1 | 经济发展水平 | 0.4027*** | 0.3179*** | 0.4597*** | 0.4030*** |

| X2 | 收入水平 | 0.3618*** | 0.6299*** | 0.4551*** | 0.6414*** |

| X3 | 政府支持 | 0.8922*** | 0.8505*** | 0.8080*** | 0.9017*** |

| X4 | 金融发展水平 | 0.9384*** | 0.9089*** | 0.9327*** | 0.9213*** |

| X5 | 数字产业发展水平 | 0.7953*** | 0.7744*** | 0.8348*** | 0.7973*** |

| X6 | 土地城镇化率 | 0.1230*** | 0.1249*** | 0.1205*** | 0.1411*** |

注:*、**和***分别表示在10%、5%和1%水平下显著。 |

表5 2005和2020年消费竞争力影响因子交互探测结果Tab.5 Interactive detection results of influencing factors of consumption competitiveness in 2005 and 2020 |

| 年份 | X1 | X2 | X3 | X4 | X5 | X6 | |

|---|---|---|---|---|---|---|---|

| X1 | 2005 | 0.4027** | |||||

| 2020 | 0.4030** | ||||||

| X2 | 2005 | 0.4981** | 0.3618** | ||||

| 2020 | 0.7187** | 0.6414** | |||||

| X3 | 2005 | 0.9193** | 0.9151** | 0.8922** | |||

| 2020 | 0.9329** | 0.9413** | 0.9017** | ||||

| X4 | 2005 | 0.9469** | 0.9416** | 0.9460** | 0.9384** | ||

| 2020 | 0.9280** | 0.9234** | 0.9665** | 0.9213** | |||

| X5 | 2005 | 0.8972** | 0.9047** | 0.9375** | 0.9580** | 0.7953** | |

| 2020 | 0.8583** | 0.8346** | 0.9317** | 0.9325** | 0.7973** | ||

| X6 | 2005 | 0.6043* | 0.5952* | 0.9103** | 0.9531** | 0.9051** | 0.1230** |

| 2020 | 0.5735* | 0.7942* | 0.9252** | 0.9387** | 0.8276** | 0.1411** |

注:**表示双因子增强,*表示非线性增强。 |

| [1] |

习近平. 推动形成优势互补高质量发展的区域经济布局[J]. 求是, 2019(24):4-9.

|

| [2] |

习近平. 高举中国特色社会主义伟大旗帜为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告[M]. 北京: 人民出版社, 2022.

|

| [3] |

|

| [4] |

孙豪, 曹肖烨. 消费主导型经济的演进逻辑、典型特征与政策取向[J]. 经济学家, 2023(6):24-35.

|

| [5] |

迈克尔·波特. 国家竞争优势[M]. 北京: 华夏出版社, 2002.

|

| [6] |

|

| [7] |

倪鹏飞. 中国城市竞争力与基础设施关系的实证研究[J]. 中国工业经济, 2002(5):62-69.

|

| [8] |

|

| [9] |

徐康宁. 论城市竞争与城市竞争力[J]. 南京社会科学, 2002(5):1-6.

|

| [10] |

李永强. 城市竞争力评价的结构方程模型研究[M]. 成都: 西南财经大学出版社, 2006.

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

倪鹏飞. 中国城市竞争力的分析范式和概念框架[J]. 经济学动态, 2001(6):14-18.

|

| [15] |

倪鹏飞. 2010中国城市竞争力研究报告[M]. 北京: 社会科学文献出版社, 2010.

|

| [16] |

王桂新, 沈建法. 中国地级以上城市综合竞争力研究[J]. 复旦学报(社会科学版), 2002(3):69-77.

|

| [17] |

周勇. 经济空间视角下消费中心与生产中心之争及化解[J]. 江西社会科学, 2023, 43(2):52-64.

|

| [18] |

马克斯·韦伯. 城市:非正当性支配[M]. 江苏: 凤凰教育出版社, 2014.

|

| [19] |

焦志伦. 中国城市消费的空间分布与空间相关关系研究[J]. 经济地理, 2013, 33(7):41-46.

|

| [20] |

毛中根, 武优勐, 谢迟. 长三角城市群消费水平空间格局及其影响机制[J]. 经济地理, 2020, 40(12):56-62.

|

| [21] |

叶胥, 龙燕妮, 毛中根. 多层级消费城市的空间格局及驱动因素——以长三角地区41个城市为例[J]. 经济地理, 2022, 42(5):75-85.

|

| [22] |

钟陆文. 珠三角适宜消费城市评价研究[J]. 经济地理, 2018, 38(6):126-132.

|

| [23] |

周勇. 中国特色的消费中心:从理论到实践[J]. 深圳大学学报(人文社会科学版), 2023, 40(1):5-16.

|

| [24] |

倪鹏飞. 城市竞争力蓝皮书:中国城市竞争力报告NO.13[M]. 北京: 社会科学文献出版社, 2015.

|

| [25] |

|

| [26] |

武优勐, 黄河, 毛中根. 中国城市消费舒适度:内涵、测度及空间格局[J]. 消费经济, 2022, 38(2):20-29.

|

| [27] |

王佳宁, 罗重谱, 白静. 成渝城市群战略视野的区域中心城市辐射能力[J]. 改革, 2016(10):14-25.

|

| [28] |

杨晓兰, 倪鹏飞. 城市可持续竞争力的起源与发展评述[J]. 经济学动态, 2017(9):96-110.

|

| [29] |

宋小芬, 阮和兴. 生态文化与城市竞争力——论21世纪城市竞争的时代内涵[J]. 生态经济, 2004(12):83-86.

|

| [30] |

|

| [31] |

刘凤义, 刘子嘉. 论劳动力再生产中集体消费的共享属性[J]. 政治经济学评论, 2019, 10(5):39-61.

|

| [32] |

谢迟, 何雅兴, 毛中根. 绿色消费的测度、分解与影响因素分析[J]. 浙江工商大学学报, 2022(6):108-126.

|

| [33] |

李光勤, 李梦娇. 中国省域新质生产力水平评价、空间格局及其演化特征[J]. 经济地理, 2024, 44(8):116-125.

|

| [34] |

|

| [35] |

王劲峰, 徐成东. 地理探测器:原理与展望[J]. 地理学报, 2017, 72(1):116-134.

|

| [36] |

|

| [37] |

张丽平, 任师攀. 促进消费金融健康发展助力释放消费潜力[J]. 管理世界, 2022, 38(5):107-114,132,115-116.

|

| [38] |

马香品. 数字经济时代的居民消费变革:趋势、特征、机理与模式[J]. 财经科学, 2020(1):120-132.

|

| [39] |

方福前, 夏杰长, 杨汝岱, 等. 扩大国内需求与形成消费和投资相互促进的良性循环[J]. 消费经济, 2024, 40(2):3-11.

|

| [40] |

吴一凡, 刘彦随, 李裕瑞. 中国人口与土地城镇化时空耦合特征及驱动机制[J]. 地理学报, 2018, 73(10):1865-1879.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}