“双碳”目标下政府审计对碳排放的空间溢出效应

|

陈永泰(1977—),男,博士,副教授,硕士生导师,研究方向为城市和区域可持续发展、复杂系统管理、环境空间治理与审计。E-mail:ytchen@nau.edu.cn |

收稿日期: 2024-09-20

修回日期: 2025-01-22

网络出版日期: 2025-05-13

基金资助

国家自然科学基金项目(72471123)

江苏省高等学校基础科学(自然科学)研究重大项目(24KJA630001)

江苏省研究生科研与实践创新计划项目(SJCX23_1062)

Spatial Spillover of Government Audit on Carbon Emissions under the Carbon Peaking and Carbon Neutrality Goals

Received date: 2024-09-20

Revised date: 2025-01-22

Online published: 2025-05-13

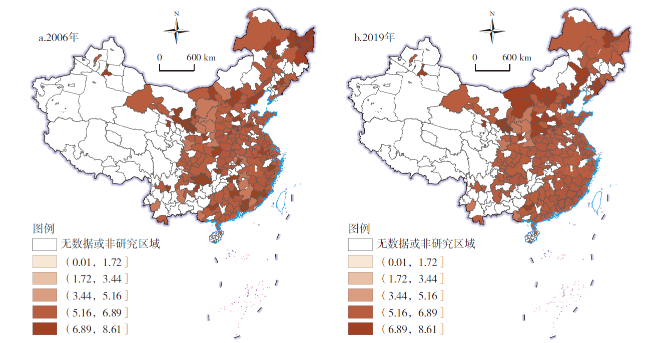

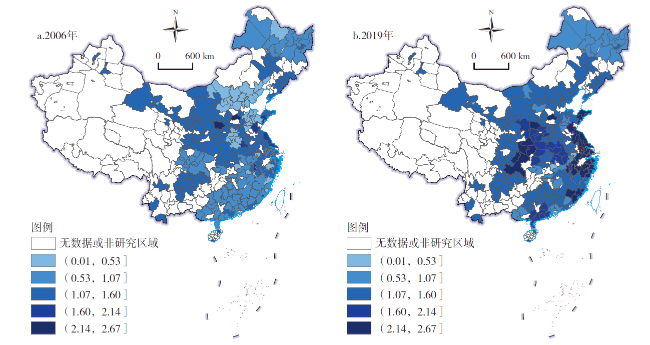

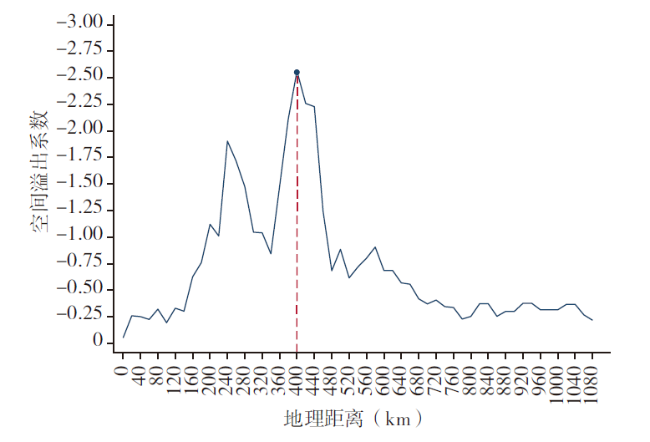

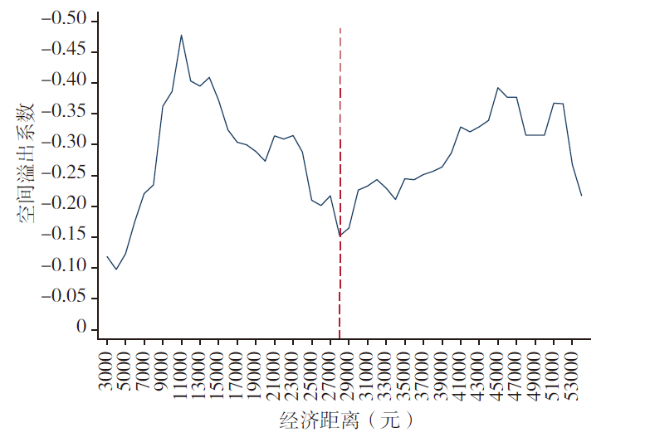

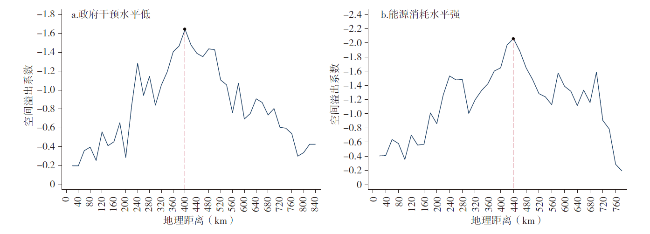

政府审计作为国家监督体系的重要部分,对“双碳”目标的实现意义重大。文章基于2006—2019年中国277个地级市的面板数据,运用空间计量模型,研究了政府审计对碳排放空间溢出效应的空间边界及其异质性特征。研究发现:①政府审计不仅降低了本地碳排放量,还对相邻城市的碳减排起到促进作用,且这种溢出效应存在地理和经济边界,在400km地理距离处,溢出效应达到峰值,同时存在最优经济距离溢出区间。②异质性分析显示,低水平政府干预和高能源消耗会使政府审计的地理距离溢出边界更显著。③政府审计能够增强本地及相邻地区的公众环境关注度,发挥协同降碳的作用。最后,提出政府可通过加强区域合作协调、缩减城市特征差异、增加公众参与监督、加强科技创新与绿色技术研发推广等措施,推动政府审计发展与碳减排双重目标的实现。

陈永泰 , 单炳霖 . “双碳”目标下政府审计对碳排放的空间溢出效应[J]. 经济地理, 2025 , 45(3) : 171 -180 . DOI: 10.15957/j.cnki.jjdl.2025.03.017

Government audit, as a key component of the national supervision system, plays a vital role in achieving the carbon peaking and carbon neutrality goals. Based on the panel data of 277 prefecture-level cities in China from 2006 to 2019, this paper employs a spatial econometric model to investigate the spatial boundary and heterogeneity of the spatial spillover effect of government audit on carbon emissions. The research finds that: 1) Government audit not only reduces local carbon emissions but also promotes carbon reduction in adjacent cities. Moreover, this spillover effect shows the characteristics of geographical and economic boundaries, reaching its peak at a geographical distance of 400 km, and there is also an optimal economic distance spillover interval. 2) Heterogeneity analysis reveals that low-level government intervention and high-level energy consumption will make the geographical distance spillover boundary of government audit more significant. 3) Government audit can enhance public environmental awareness in local and neighboring cities, playing a role in coordinated carbon reduction. Based on the above, it proposes that the government can achieve the carbon peaking and carbon neutrality goals and promote the government audit development by the means of strengthening regional cooperation and coordination, reducing differences in urban characteristics, increasing public participation in supervision, and strengthening sci-tech innovation and R&D.

表1 区域政府审计水平评价指标体系及说明Tab.1 Evaluation index system and explanation of regional government audit level |

| 一级指标 | 二级指标 | 符号 | 权重 | 计算方法 |

|---|---|---|---|---|

| 政府审计水平 | 审计揭示功能 | x1 | 0.119 | 审计查出主要问题金额/审计项目数量加1的自然对数 |

| 审计处理处罚功能 | x2 | 0.103 | 审计处理处罚金额/审计项目数量加1的自然对数 | |

| 审计纠正功能 | x3 | 0.303 | 移送司法机关、纪检监察机关和有关部门处理人员数量加1的自然对数 | |

| 审计协作功能 | x4 | 0.475 | 提交审计信息数量/审计项目数量加1的自然对数 |

表2 变量的描述性统计Tab.2 Descriptive statistics of variables |

| 变量名 | 单位 | 变量符号 | 观测值 | 平均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|---|---|---|

| 碳强度 | t/万元 | lnCI | 3878 | 5.957 | 0.756 | 3.116 | 9.165 |

| 政府审计水平 | GA | 3878 | 1.480 | 0.431 | 0.373 | 3.149 | |

| 人口密度 | 人/km2 | P | 3878 | 7.969 | 0.788 | 4.967 | 9.908 |

| 土地利用率 | % | LU | 3878 | 0.088 | 0.098 | 0.0002 | 0.972 |

| 外商直接投资 | % | FDI | 3878 | 0.022 | 0.056 | 0.0001 | 1.282 |

| 能源消耗 | t | EC | 3878 | 4.274 | 1.229 | 0.089 | 8.311 |

| 城市交通水平 | 人/km2 | UR | 3878 | 15.692 | 6.913 | 0.390 | 60.07 |

| 产业结构高度化 | % | IS | 3878 | 2.264 | 0.144 | 1.831 | 2.832 |

| 人力资本 | % | CP | 3878 | 0.060 | 0.025 | 0.007 | 0.424 |

表3 全局莫兰指数估计结果Tab.3 Estimation results of global Moran index |

| 年份 | W1 | W(geo) | W(eco-geo) | |||||

|---|---|---|---|---|---|---|---|---|

| lnCI | GA | lnCI | GA | lnCI | GA | |||

| 2006 | 0.1481*** | 0.2908*** | 0.1238*** | 0.1384*** | 0.1621*** | 0.2424*** | ||

| 2007 | 0.1534*** | 0.2019*** | 0.1286*** | 0.099*** | 0.1536*** | 0.2346*** | ||

| 2008 | 0.1145*** | 0.2714*** | 0.1139*** | 0.1400*** | 0.1834*** | 0.2232*** | ||

| 2009 | 0.1710*** | 0.1888*** | 0.1398*** | 0.1042*** | 0.1284*** | 0.2210*** | ||

| 2010 | 0.1974*** | 0.3676*** | 0.1402*** | 0.2017*** | 0.1840*** | 0.2477*** | ||

| 2011 | 0.1660*** | 0.3489*** | 0.1348*** | 0.1927*** | 0.2060*** | 0.2174*** | ||

| 2012 | 0.1748*** | 0.3495*** | 0.1368*** | 0.1915*** | 0.1369*** | 0.2214*** | ||

| 2013 | 0.1757*** | 0.3027*** | 0.1414*** | 0.1601*** | 0.2363*** | 0.2238*** | ||

| 2014 | 0.2073*** | 0.2912*** | 0.1787*** | 0.1797*** | 0.1981*** | 0.2227*** | ||

| 2015 | 0.2551*** | 0.1957*** | 0.2118*** | 0.1332*** | 0.1958*** | 0.2529*** | ||

| 2016 | 0.3172*** | 0.1761*** | 0.2552*** | 0.1422*** | 0.2151*** | 0.3013*** | ||

| 2017 | 0.4433*** | 0.2913*** | 0.3370*** | 0.1773*** | 0.2345*** | 0.2814*** | ||

| 2018 | 0.4898*** | 0.2893*** | 0.3694*** | 0.1542*** | 0.2344*** | 0.3141*** | ||

| 2019 | 0.5228*** | 0.3137*** | 0.3816*** | 0.1653*** | 0.2251*** | 0.3495*** | ||

表4 空间杜宾模型的估计结果Tab.4 Estimation results of spatial Durbin model |

| 变量 | (2) | (1) | (2) |

|---|---|---|---|

| W1 | W(geo) | W(eco-geo) | |

| lnCI | lnCI | lnCI | |

| W·GA | -0.7100*** | -0.1260* | -0.0560 |

| GA | -0.0470** | -0.4770** | -0.0510*** |

| P | 0.0280** | -0.0148* | 0.0270** |

| LU | -0.0800* | -0.0530 | -0.1300* |

| FDI | 0.2390 | 0.2630 | 0.1060 |

| CE | 0.6670*** | 0.6650*** | 0.6540*** |

| UR | 0.0120*** | 0.0130*** | 0.0110*** |

| IS | 0.9560*** | 0.9440*** | 0.4740*** |

| CP | 0.7860*** | 0.7910*** | 0.7690*** |

| GA-Direct | -0.0540** | -0.0512** | -0.0563*** |

| GA-Indirect | -3.7080** | -0.2627** | -0.1238* |

| GA-Total | -3.7620** | -0.3139** | -0.1801** |

表5 空间异质性分析结果Tab.5 Results of heterogeneity analysis |

| 变量 | 政府干预水平 (1) | 能源消耗水平 (2) | ||||

|---|---|---|---|---|---|---|

| 强 | 弱 | 高 | 低 | |||

| 直接效应 | GA | -0.079** | -0.024 | 0.015 | -0.051 | |

| 溢出效应 | GA | -0.227 | -0.209* | -0.405*** | -0.095 | |

| 总效应 | GA | -0.306** | -0.233* | -0.390*** | -0.146 | |

表6 机制分析结果Tab.6 Mechanism analysis results |

| 变量 | (1) | 变量 | (1) | |

|---|---|---|---|---|

| W(geo) | W(geo) | |||

| GZD | GZD | |||

| W·GA | 5.078** | GA-Direct | 2.405*** | |

| GA | 2.302*** | GA-Indirect | 7.551*** | |

| P | -0.147 | GA-Total | 9.956*** | |

| LU | -5.480** | rho | 0.234*** | |

| FDI | -11.006** | Sigma2_e | 43.645*** | |

| CE | -0.482 | Log-likelihood | -8128.425 | |

| UR | -0.205*** | Observations | 2457 | |

| IS | -5.074 | R-squared | 0.0467 | |

| CP | 4.515 |

| [1] |

李斌, 彭星, 欧阳铭珂. 环境规制、绿色全要素生产率与中国工业发展方式转变——基于36个工业行业数据的实证研究[J]. 中国工业经济, 2013(4):56-68.

|

| [2] |

任亚运, 傅京燕. 碳交易的减排及绿色发展效应研究[J]. 中国人口·资源与环境, 2019, 29(5):11-20.

|

| [3] |

李荣林, 廖秋娴, 熊治. 外部需求、 生产技术选择与企业绿色发展——基于生产网络视角[J]. 中国工业经济, 2024(3):81-99.

|

| [4] |

朱锦余, 李玥萤. 国家审计对碳排放有治理作用吗[J]. 当代财经, 2022(9):136-148.

|

| [5] |

尹碧波, 邝萍, 欧阳昕彤, 等. 中国减污降碳与扩绿增长耦合协调度的时空特征及其驱动因素[J]. 经济地理, 2024, 44(11):122-131.

|

| [6] |

肖宏伟, 易丹辉. 中国区域工业碳排放空间计量研究[J]. 山西财经大学学报, 2013, 35(8):1-11.

|

| [7] |

徐盈之, 王书斌. 碳减排是否存在空间溢出效应?——基于省际面板数据的空间计量检验[J]. 中国地质大学学报(社会科学版), 2015, 15(1):41-50.

|

| [8] |

|

| [9] |

李俊明, 魏雯琪, 张鹏, 等. 中国市域数字经济发展对减污降碳协同的促进效应及其空间分异[J]. 经济地理, 2023, 43(12):169-180.

|

| [10] |

蔺雪芹, 边宇, 王岱. 京津冀地区工业碳排放效率时空演化特征及影响因素[J]. 经济地理, 2021, 41(6):187-195

|

| [11] |

曲亮, 蔡宏波, 任国良, 等. 财政分权与中国区域碳减排效率实证研究[J]. 经济地理, 2015, 35(5):160-165.

|

| [12] |

李治国, 王杰. 中国碳排放权交易的空间减排效应:准自然实验与政策溢出[J]. 中国人口·资源与环境, 2021, 31(1):26-36.

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

韩峰, 胡玉珠, 陈祖华. 国家审计推进经济高质量发展的作用研究——基于地级城市面板数据的空间计量分析[J]. 审计与经济研究, 2020, 35(1):29-40.

|

| [18] |

|

| [19] |

刘家义. 论国家治理与国家审计[J]. 中国社会科学, 2012(6):60-72,206.

|

| [20] |

|

| [21] |

张龙平, 李苗苗, 陈丽红. 国家审计会影响低碳发展吗?——基于中国省级面板数据的实证研究[J]. 审计与经济研究, 2019, 34(5):9-21.

|

| [22] |

李兆东, 郭磊. 领导干部自然资源资产离任审计可以促进节能减排吗?[J]. 南京审计大学学报, 2022, 19(3):31-39.

|

| [23] |

|

| [24] |

唐凯桃, 许婧, 李小涛, 等. 国家审计能够促进城市全要素生产率提升吗?——基于空间杜宾模型分析[J]. 财经理论与实践, 2022, 43(6):94-100.

|

| [25] |

贺宝成, 熊永超. 国家审计如何影响政府治理效率?——基于Tobit-SDM模型的空间计量分析[J]. 审计与经济研究, 2021, 36(6):16-25.

|

| [26] |

何文举, 张华峰, 陈雄超, 颜建军. 中国省域人口密度、产业集聚与碳排放的实证研究——基于集聚经济、拥挤效应及空间效应的视角[J]. 南开经济研究, 2019, 206(2):207-225.

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

彭文斌, 苏欣怡. 长三角地区数字经济发展对碳排放效率的影响——基于产业集聚的门槛效应[J]. 当代财经, 2024,(12):126-139.

|

| [31] |

彭文斌, 苏欣怡, 邝嫦娥, 等. 长株潭都市圈数字经济对碳排放效率的影响及空间效应[J]. 地理学报, 2024, 79 (11):2915-2928.

|

| [32] |

栾心晨, 黄永源, 朱晟君, 等. 被低估的边缘:边缘区域创新研究综述[J]. 经济地理, 2024, 44(11):1-12.

|

| [33] |

吴力波, 杨眉敏, 孙可哿. 公众环境关注度对企业和政府环境治理的影响[J]. 中国人口·资源与环境, 2022, 32(2):1-14.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}