数字普惠金融对农业产业链韧性影响的空间效应

|

曾雄旺(1979—),男,博士,教授,研究方向为产业经济与金融管理。E-mail:zengxiongwang@hunau.edu.cn |

收稿日期: 2024-08-26

修回日期: 2024-12-23

网络出版日期: 2025-05-12

基金资助

国家社会科学基金项目(24BGL172)

Spatial Effect of Digital Inclusive Finance on the Resilience of Agricultural Industry Chain

Received date: 2024-08-26

Revised date: 2024-12-23

Online published: 2025-05-12

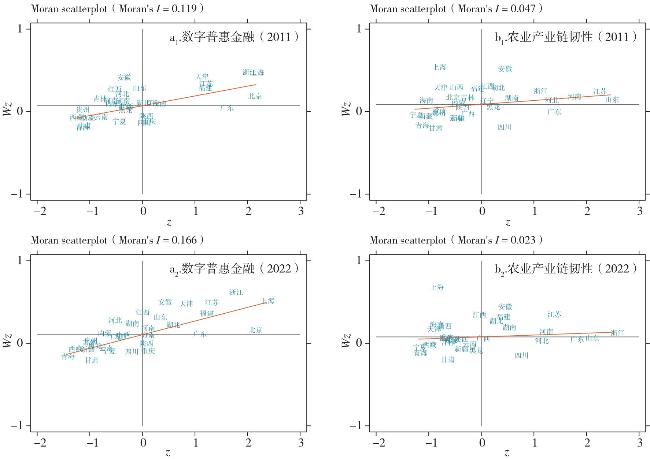

文章运用2011—2022年中国31个省份的数字普惠金融指数和基于农业研产加销服宏微观数据测度的农业产业链韧性指数,探究了数字普惠金融对农业产业链韧性的影响与空间效应。研究发现:①研究期内中国数字普惠金融和农业产业链韧性值整体呈上升趋势,其中东中西部区域差异显著且存在东部地区“高—高”、中西部“低—低”的空间集聚特征。②数字普惠金融可拓展传统金融覆盖面、缓解涉农企业金融约束、促进产业结构升级与链条延伸从而提升农业产业链韧性,并存在空间溢出与区域异质性,其覆盖广度、使用深度与数字化程度均产生正向效应。③中介效应分析发现数字普惠金融可通过促进农业科技创新提升农业产业链韧性。数字普惠金融赋能农业产业链韧性需统筹推进数字基础设施建设、创新金融产品与服务、强化农业科技支持等体系建设。

曾雄旺 , 张湘琦 , 李志胜 , 杨亦民 , 杨文涛 . 数字普惠金融对农业产业链韧性影响的空间效应[J]. 经济地理, 2025 , 45(2) : 183 -191 . DOI: 10.15957/j.cnki.jjdl.2025.02.018

Based on the digital inclusive finance index and the resilience index of the agricultural industry chain measured by macro and micro data of agricultural research, production, marketing and service, this study theoretically and empirically explores the spatial effect of digital inclusive finance development on the resilience of agricultural industry chain. It's found that: 1) The level of digital inclusive finance and the resilience level of the agricultural industry chain both generally show the rising trend with significant regional disparities, there exists a spatial pattern of "high-high" concentration in eastern region and "low-low" concentration in central and western regions. 2) Digital inclusive finance can expand the coverage of traditional finance, ease the financial constraints of agriculture-related enterprises, promote the upgrading of industrial structure and the extension of the chain, and improve the resilience of the agricultural industry chain. There are spatial spillovers and regional heterogeneity, and have positive effects on its coverage breadth, depth of utilization and digitization degree. 3) Digital inclusive finance can promote the enhancement of agricultural industry chain resilience through promoting agricultural technological innovation. To enhance the resilience of the agricultural industry chain, digital inclusive finance needs to promote the construction of digital infrastructure, innovative financial products and services, and strengthen the construction of agricultural science and technology support systems.

表1 农业产业链韧性评价指标体系及说明Tab.1 Evaluation index system and explanation for the resilience of agricultural industry chain |

| 目标层 | 指标层 | 指标计算方法 | 属性 |

|---|---|---|---|

| 抵 御 力 | 农业灌溉效率 | 有效灌溉面积/耕地总面积 | + |

| 农业机械生产力 | 农业机械总动力/耕地总面积 | + | |

| 农村路网通达性 | 公路通路里程 | + | |

| 农村信息化水平 | 行政村宽带网络接入数 | + | |

| 粮食生产能力 | 粮食总产量 | + | |

| 第一产业占比 | 第一产业总产值/GDP | + | |

| 恩格尔系数 | 农村家庭食品消费/总消费 | ﹣ | |

| 恢 复 力 | 第一产业增长率 | 第一产业增加值增长率 | + |

| 农产品加工 | 农产品加工业营业收入 | + | |

| 人均可支配收入 | 农村居民人均可支配收入 | + | |

| 人均消费支出 | 农村居民人均消费支出额 | + | |

| 农业社会化服务 | 农民专业合作社数量 | + | |

| 重 构 力 | 农村用电量 | 农村居民生产生活用电量 | + |

| 固定资产投资 | 农村住户固定资产投资/农林牧渔投资额 | + | |

| 农产品电商 | 淘宝村数量 | + | |

| 农业消费品零售 | 农村消费品零售额/社会消费品零售额 | + | |

| 财政支农力度 | 财政支农支出额 | + | |

| 人力资本储备存量 | 高等院校本专科在校生数 | + |

表2 基准回归及分位数回归Tab.2 Baseline regression and quantile regression |

| 变量 | (1)FE | (2)OLS | (3)FE | (4)Q(10) | (5)Q(25) | (6)Q(50) | (7)Q(75) | (8)Q(90) |

|---|---|---|---|---|---|---|---|---|

| DIF | 0.1559*** (0.0294) | 0.0493*** (0.0055) | 0.1685*** (0.0225) | 0.0913*** (0.0069) | 0.0955*** (0.0176) | 0.1298*** (0.0267) | 0.1258*** (0.0274) | 0.0897*** (0.0116) |

| LTR | 0.2538*** (0.0381) | 0.0956** (0.0386) | 0.0220* (0.0119) | 0.0045 (0.0302) | 0.0315 (0.0458) | 0.0910* (0.0471) | 0.0802*** (0.0199) | |

| PST | 0.0469 (0.0301) | 0.1309* (0.0670) | 0.0850*** (0.0206) | 0.0986* (0.0524) | 0.0934 (0.0795) | 0.1119 (0.0816) | 0.0947** (0.0346) | |

| ENV | 0.0091 (0.0323) | -0.0473 (0.0660) | 0.0571*** (0.0164) | 0.0034 (0.0417) | -0.0441 (0.0633) | -0.0777 (0.0650) | -0.0534* (0.0275) | |

| TRA | 0.0499*** (0.0043) | -0.0037 (0.0056) | -0.0007 (0.0018) | 0.0007 (0.0047) | -0.0057 (0.0071) | 0.0023 (0.0073) | 0.0119*** (0.0031) | |

| RER | 0.0822** (0.0290) | -0.0636** (0.0281) | 0.0293*** (0.0051) | -0.0292** (0.0130) | -0.0374* (0.0197) | -0.0384* (0.0203) | 0.0388*** (0.0086) | |

| URB | -0.1120** (0.0508) | 0.5997*** (0.1023) | 0.6190*** (0.0331) | 0.4577*** (0.0843) | 0.4909*** (0.1280) | 0.5628*** (0.1314) | 0.4638*** (0.0557) | |

| _cons | 0.1284*** (0.0382) | 0.1415*** (0.0377) | 0.6961*** (0.1085) | 0.6158*** (0.0339) | 0.4797*** (0.0863) | 0.5100*** (0.1311) | 0.6345*** (0.1346) | 0.5303*** (0.0570) |

| Pseudo R2 | 0.815 | 0.8060 | 0.8105 | 0.8516 | 0.8892 |

表3 数字普惠金融对农业产业链韧性影响的分维度效应Tab.3 Fractal effects of digital inclusive finance on the resilience of agricultural industry chain |

| (1)AgrResi | (2)AgrResi | (3)AgrResi | |

|---|---|---|---|

| DIF(覆盖广度) | 0.1205***(0.0292) | ||

| DIF(使用深度) | 0.0790***(0.0146) | ||

| DIF(数字化程度) | 0.0655***(0.0102) | ||

| 控制变量 | YES | YES | YES |

| 时间固定 | YES | YES | YES |

| 省份固定 | YES | YES | YES |

| _cons | -0.4285***(0.0961) | -0.7067***(0.1124) | -0.5167***(0.0958) |

| N | 372 | 372 | 372 |

| R2 | 0.944 | 0.947 | 0.950 |

表4 LM检验结果Tab.4 LM test results |

| 检验方法 | LM-Lag Test | Robust LM-Lag Test | LM-Error Test | Robust LM-Error Test |

|---|---|---|---|---|

| 统计量值 | 6.207 | 17.869 | 0.903 | 12.565 |

| P值 | 0.013 | 0.000 | 0.342 | 0.000 |

表5 空间计量模型估计结果Tab.5 Estimation results of spatial econometric models |

| 变量 | (1)SDM(直接效应) | (2)SDM(间接效应) | (3)SDM(总效应) | (4)SAR | (5)SEM |

|---|---|---|---|---|---|

| DIF | 0.0963***(0.0278) | 0.4698***(0.0941) | 0.5661***(0.0787) | 0.1883***(0.0217) | 0.1922***(0.0182) |

| LTR | 0.0415(0.0312) | -0.5366**(0.2025) | -0.4951**(0.2060) | 0.0923**(0.0330) | 0.0810**(0.0336) |

| PST | -0.0063(0.0622) | -0.3382(0.2645) | -0.3445(0.2784) | 0.1346**(0.0571) | 0.1173**(0.0577) |

| ENV | -0.0303(0.0416) | -0.4628**(0.2107) | -0.4931**(0.2057) | -0.0537(0.0455) | -0.0720(0.0452) |

| TRA | -0.0040(0.0051) | -0.0445**(0.0215) | -0.0486**(0.0201) | -0.0047(0.0051) | -0.0077(0.0050) |

| RER | -0.0563***(0.0130) | 0.1756**(0.0588) | 0.1193*(0.0617) | -0.0594***(0.0143) | -0.0487**(0.0150) |

| URB | 0.5661***(0.1008) | -2.2886***(0.5708) | -1.7225**(0.5478) | 0.5887***(0.0921) | 0.5261***(0.0900) |

表6 稳健性检验与内生性处理Tab.6 Robustness testing and endogenous processing |

| 变量 | (1)Tobit | (2)AgrResi | (3)DIF滞后 | (4)直辖市剔除 | (5)2016-2022 | (6)0-1矩阵 | (7)IV |

|---|---|---|---|---|---|---|---|

| DIF | 0.1685***(0.0194) | 0.0343***(0.0058) | 0.1632***(0.0250) | 0.2309***(0.0253) | 0.1599***(0.0335) | 0.0743**(0.0312) | 0.806***(0.1290) |

| W·DIF | 0.2453***(0.0453) | ||||||

| rho | -0.1969**(0.0705) | ||||||

| IV | 0.0299***(0.0053) |

表7 区域异质性验证结果Tab.7 Regional heterogeneity test results |

| 变量 | (1)FE(East) | (2)FE(Midle) | (3)FE(West) | (4)SDM(East) | (5)SDM(Midle) | (6)SDM(West) |

|---|---|---|---|---|---|---|

| DIF | 0.2690***(0.0477) | 0.1053***(0.0193) | 0.0604*(0.0326) | 0.2354***(0.0284) | 0.0717***(0.0159) | 0.0271(0.0230) |

| W·DIF | 0.3863**(0.1550) | 0.1538**(0.0530) | 0.3733**(0.1304) | |||

| rho | -0.9781***(0.1911) | -1.0077***(0.1677) | -1.2691***(0.2472) |

表8 农业科技创新中介效应回归结果Tab.8 Regression results of the intermediary effect of agricultural technology innovation |

| 变量 | (1) FE(TEC) | (2) FE(AgrResi) | (3) SDM(TEC) | (4) SDM(AgrResi) |

|---|---|---|---|---|

| DIF | 5.9354***(1.0169) | 0.1060***(0.0189) | 2.8694**(1.2737) | 0.0873***(0.0213) |

| TEC | 0.0105***(0.0012) | 0.0097***(0.0009) | ||

| W·DIF | 26.4993***(6.3242) | 0.6358***(0.1196) | ||

| rho | -0.7105**(0.2377) | -0.4736**(0.2163) | ||

| sobel | 0.0914*** (0.0151) | |||

| Goodman 1 | 0.0914*** (0.0151) | |||

| Goodman 2 | 0.0914*** (0.0151) | |||

| 中介效应 | 0.0914*** (0.5611) | |||

| 直接效应 | 0.0090*** (0.0013) | |||

| 总效应 | 0.1004*** (0.0151) | |||

| [1] |

魏后凯, 叶兴庆, 杜志雄, 等. 加快构建新发展格局,着力推动农业农村高质量发展——权威专家深度解读党的二十大精神[J]. 中国农村经济, 2022, 38(12):2-34.

|

| [2] |

黄益平, 黄卓. 中国的数字金融发展:现在与未来[J]. 经济学季刊, 2018, 17(4):1489-1502.

|

| [3] |

何亚莉, 杨肃昌. “双循环”场景下农业产业链韧性锻铸研究[J]. 农业经济问题, 2021, 42(10):78-89.

|

| [4] |

|

| [5] |

|

| [6] |

彭文斌, 邝嫦娥, 李文意, 等. 长江中游城市群城市更新与生态韧性空间关联网络及影响研究[J]. 地理科学, 2024, 44(11):1936-1945.

|

| [7] |

张利庠. 产业组织、产业链整合与产业可持续发展——基于我国饲料产业“千百十调研工程”与个案企业的分析[J]. 管理世界, 2007, 23(4):78-87.

|

| [8] |

成德宁, 汪浩, 黄杨. “互联网+农业”背景下我国农业产业链的改造与升级[J]. 农村经济, 2017, 35(5):52-57.

|

| [9] |

唐松, 伍旭川, 祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界, 2020, 36(5):52-66.

|

| [10] |

李杰义, 胡静澜. 数字普惠金融、农业产业链延伸与农民增收[J]. 统计与决策, 2024, 40(3):81-85.

|

| [11] |

袁旭宏, 张怀志, 马超群, 等. 普惠金融影响地方政府债务的作用机制及其时空效应[J]. 经济地理, 2024, 44(8):68-76.

|

| [12] |

|

| [13] |

郭岩峰, 张春艳. 产业数字化、绿色技术创新与农业产业链韧性[J]. 技术经济与管理研究, 2023, 44(10):117-122.

|

| [14] |

高杨, 姚雪, 白永秀, 等. 有为“链长”赋能绿色低碳农业产业链:内在机理与实现路径[J]. 经济学家, 2022, 34(12):116-124.

|

| [15] |

|

| [16] |

张栋浩, 罗荣华, 刘锡良. 中国特色普惠金融体系的理论逻辑、建设成就与高质量发展路径[J]. 经济学家, 2024, 36(5):46-55.

|

| [17] |

黎翠梅, 周莹. 数字普惠金融对农村消费的影响研究——基于空间计量模型[J]. 经济地理, 2021, 41(12):177-186.

|

| [18] |

|

| [19] |

王小华, 贺文瑾. 数字普惠金融发展的时空特征及其动力机制研究[J]. 农业经济问题, 2024, 45(1):16-33.

|

| [20] |

易行健, 周利. 数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J]. 金融研究, 2018, 61(11):47-67.

|

| [21] |

黄红光, 白彩全, 易行. 金融排斥、农业科技投入与农业经济发展[J]. 管理世界, 2018, 34(9):67-78.

|

| [22] |

|

| [23] |

李久林, 滕璐, 马昊楠, 等. 安徽省农业经济韧性的空间异质性及其影响因素[J]. 华东经济管理, 2022, 36(11):75-84.

|

| [24] |

郝爱民, 解梦菡, 刘育廷. 农业产业链韧性水平测度与时空演变[J]. 统计与决策, 2024, 40(16):95-100.

|

| [25] |

张金鑫, 王红玲. 环境规制、农业技术创新与农业碳排放[J]. 湖北大学学报(哲学社会科学版), 2020, 47(4):147-156.

|

| [26] |

蒋辉, 陈瑶, 刘兆阳. 中国粮食生产韧性的时空格局及其影响因素[J]. 经济地理, 2023, 43(6):126-134.

|

| [27] |

陈一明, 温涛. 数字普惠金融能促进乡村产业发展吗——基于空间计量模型的分析[J]. 农业技术经济, 2023, 42(1):32-44.

|

| [28] |

周玉玺, 程创业. 数字普惠金融与农业产业链韧性耦合协调及影响因素[J]. 中国农业大学学报, 2024, 29(7):297-306.

|

| [29] |

温忠麟. 张雷, 侯杰泰, 等. 中介效应检验程序及其应用[J]. 心理学报, 2004, 49(5):614-620.

|

| [30] |

黄祖辉, 宋文豪, 叶春辉. 数字普惠金融对新型农业经营主体创立的影响与机理——来自中国1845个县域的经验证据[J]. 金融研究, 2023, 66(4):92-110.

|

| [31] |

李建军, 彭俞超, 马思超. 普惠金融与中国经济发展:多维度内涵与实证分析[J]. 经济研究, 2020, 55(4):37-52.

|

| [32] |

|

| [33] |

张蕊, 余进韬. 数字金融、营商环境与经济增长[J]. 现代经济探讨, 2021, 40(7):1-9.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}