全球移动游戏贸易网络格局及其影响因素

|

刘怡君(1994—),女,博士,讲师,研究方向为传媒经济。E-mail:liuyijun@mail.gufe.edu.cn |

收稿日期: 2024-05-21

修回日期: 2024-09-23

网络出版日期: 2025-05-12

基金资助

国家社会科学基金项目(20BTY052)

亚洲传媒项目(AMRC2022-2)

Patterns and Influence Factors of Global Trade Network of Mobile Games

Received date: 2024-05-21

Revised date: 2024-09-23

Online published: 2025-05-12

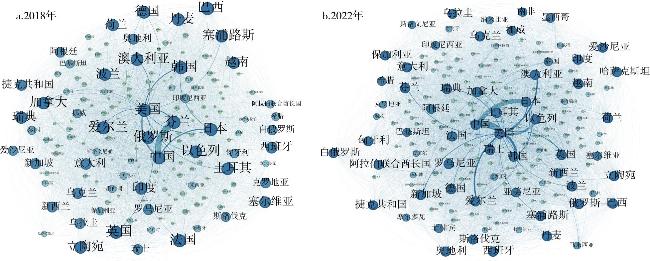

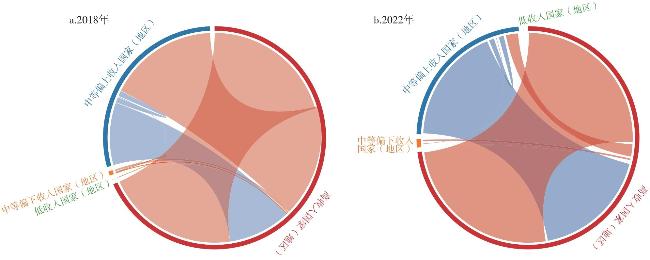

文章利用社会网络分析法,探讨了2018—2022年全球移动游戏贸易网络格局演进及影响因素。研究发现:①从整体视角来看,全球移动游戏贸易量逐年增长,贸易连通程度较高。②从聚类视角来看,中国和美国一直是核心子群领导国家(地区),高收入和中等偏上收入国家(地区)是移动游戏贸易主要参与方。③从进出口来看,全球移动游戏贸易网络已经形成以中国和美国为主要核心,韩国和日本为次要核心,多个高收入国家(地区)和少数中等收入国家(地区)并行的结构;从控制中心来看,成为中心国家(地区)主要依靠地缘和税收优势。④从影响因素来看,经济发展水平差异对经济体间移动游戏贸易关系建立和贸易强度具有显著正向影响;技术差异和地理距离具有显著负向影响;是否加入世界贸易组织对贸易关系建立正向影响不明显,但对贸易强度有显著正向影响;文化相近和制度距离的结果不符合已有研究结论,但符合移动游戏实际情况。⑤进一步研究显示高收入国家(地区)互联网发展水平较高,内部供给能力较强。

刘怡君 , 金雪涛 . 全球移动游戏贸易网络格局及其影响因素[J]. 经济地理, 2025 , 45(2) : 112 -122 . DOI: 10.15957/j.cnki.jjdl.2025.02.011

This article uses social network analysis to analyze the structural characteristics and influencing factors of the global trade network of mobile games. The research shows that: 1) From an overall perspective, the global trade volume of mobile games has been increasing year by year, with a high degree of trade connectivity. 2) From a clustering perspective, China and the United States have been the core subgroup leading countries (regions), high-income and upper-middle-income countries (regions) are the main participants in mobile game trade. 3) From the perspective of import and export, the global trade network of mobile games has formed a structure with China and the United States as the main centers, South Korea and Japan as the secondary centers, and several high-income countries (regions) and a few middle-income countries (regions) in parallel. From the point of view of the control center, the countries (regions) that become the center are mostly due to geographic and tax advantages. 4) The differences of economic development have a significant positive effect on the establishment of trade relations and trade intensity in mobile games, technological differences and geographical distance have a significant negative effect on them. Membership or non-membership of the World Trade Organization does not have a significant positive effect on the establishment of trade relations, but it has a significant positive effect on the intensity of trade. The results of cultural proximity and institutional distance are not in line with the existing research conclusions, but in line with the actual situation of mobile games. 5) Further research shows that high-income countries (regions) have the high level of Internet development and strong internal supply capacity.

表1 移动游戏贸易网络指标测度及说明Tab.1 Measurement and explanation of indicators for the trade network of mobile games |

| 视角 | 指标 | 公式 | 地理意义 |

|---|---|---|---|

| 整体 | 网络密度 | 移动游戏贸易网络联系的紧密程度 | |

| 平均加权度 | 移动游戏贸易网络的连通程度 | ||

| 平均路径长度 | 移动游戏贸易网络的传输效率 | ||

| 平均聚类系数 | 移动游戏贸易网络的局部聚集趋势 | ||

| 聚类 | 块模型 | CONCOR算法 | 移动游戏贸易网络的子群划分 |

| 个体 | 加权出度 | 国家(地区)出口贸易活跃程度 | |

| 加权入度 | 国家(地区)进口贸易活跃程度 | ||

| 中介中心度 | 国家(地区)在贸易网络中桥接功能 |

表2 块模型的子群分类方法Tab.2 Subgroup classification method of block model |

| 子群内部贸易关系 | 子群对其他子群的进出口贸易量之比 | |

|---|---|---|

| 双向贸易子群 | 内向贸易子群 | |

| 外向贸易子群 | 经纪人子群 | |

表3 2018—2022年全球移动游戏贸易网络指标Tab.3 Indicators of global trade network of mobile games in 2018-2022 |

| 指标 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 国家(地区)数量(个) | 138 | 138 | 138 | 138 | 138 |

| 连接数量(条) | 10304 | 11493 | 11862 | 12515 | 12437 |

| 网络密度 | 0.545 | 0.608 | 0.627 | 0.662 | 0.658 |

| 平均加权度 | 74.667 | 83.283 | 85.957 | 90.688 | 90.123 |

| 平均路径长度 | 1.455 | 1.392 | 1.373 | 1.338 | 1.342 |

| 平均聚类系数 | 0.637 | 0.684 | 0.699 | 0.727 | 0.725 |

表4 2018和2022年的子群分布Tab.4 Distribution of cohesive subgroups in 2018 and 2022 |

| 年份 | 子群 | 最密切 外部 子群 | 子群内 国家(地区) 数量(个) | 领头 国家 (地区) | 高收入国家 (地区) 比例(%) | 子群类别 |

|---|---|---|---|---|---|---|

| 2018 | 1 | 4 | 36 | 中国 | 44.44 | 外向贸易子群 |

| 2 | 1 | 41 | 美国 | 41.46 | 经纪人子群 | |

| 3 | 2 | 28 | 以色列 | 39.29 | 外向贸易子群 | |

| 4 | 1 | 33 | 日本 | 30.30 | 经纪人子群 | |

| 2019 | 1 | 2 | 35 | 中国 | 45.71 | 外向贸易子群 |

| 2 | 1 | 38 | 美国 | 39.47 | 经纪人子群 | |

| 3 | 1 | 41 | 日本 | 29.27 | 经纪人子群 | |

| 4 | 1 | 24 | 以色列 | 54.17 | 外向贸易子群 | |

| 2020 | 1 | 2 | 31 | 中国 | 41.94 | 外向贸易子群 |

| 2 | 1 | 39 | 美国 | 43.59 | 经纪人子群 | |

| 3 | 1 | 30 | 以色列 | 43.33 | 外向贸易子群 | |

| 4 | 1 | 38 | 日本 | 26.32 | 经纪人子群 | |

| 2021 | 1 | 2 | 49 | 美国、中国 | 63.27 | 双向贸易子群 |

| 2 | 1 | 16 | 韩国 | 37.50 | 外向贸易子群 | |

| 3 | 2 | 40 | 德国 | 30.00 | 经纪人子群 | |

| 4 | 2 | 33 | 白俄罗斯 | 18.18 | 经纪人子群 | |

| 2022 | 1 | 2 | 19 | 中国 | 36.84 | 外向贸易子群 |

| 2 | 1 | 43 | 美国 | 60.47 | 经纪人子群 | |

| 3 | 1 | 40 | 德国 | 37.50 | 经纪人子群 | |

| 4 | 1 | 36 | 塞浦路斯 | 22.22 | 外向贸易子群 |

表5 2018—2022年加权出度排名前十的国家(地区)(亿美元)Tab.5 Top 10 countries (regions) by weighted output degree in 2018-2022(0.1 billion dollars) |

| 2018 | 2019 | 2020 | 2021 | 2022 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 国家(地区) | 加权出度 | 国家(地区) | 加权出度 | 国家(地区) | 加权出度 | 国家(地区) | 加权出度 | 国家(地区) | 加权出度 | ||||

| 芬兰 | 44.533 | 芬兰 | 50.196 | 中国 | 46.372 | 中国 | 58.240 | 中国 | 52.760 | ||||

| 中国 | 22.471 | 中国 | 32.019 | 美国 | 19.837 | 美国 | 21.678 | 美国 | 18.071 | ||||

| 美国 | 14.215 | 美国 | 15.555 | 韩国 | 11.586 | 韩国 | 12.672 | 韩国 | 12.154 | ||||

| 韩国 | 8.652 | 韩国 | 9.962 | 爱尔兰 | 10.069 | 以色列 | 12.580 | 以色列 | 11.520 | ||||

| 日本 | 5.424 | 以色列 | 6.556 | 以色列 | 9.743 | 爱尔兰 | 11.119 | 爱尔兰 | 9.133 | ||||

| 爱尔兰 | 4.621 | 爱尔兰 | 6.185 | 日本 | 6.953 | 日本 | 7.497 | 日本 | 6.492 | ||||

| 以色列 | 4.357 | 日本 | 5.718 | 澳大利亚 | 5.017 | 澳大利亚 | 6.197 | 澳大利亚 | 5.418 | ||||

| 澳大利亚 | 3.440 | 澳大利亚 | 3.816 | 塞浦路斯 | 3.637 | 新加坡 | 4.044 | 瑞典 | 3.639 | ||||

| 土耳其 | 2.711 | 土耳其 | 2.981 | 瑞典 | 2.669 | 瑞典 | 3.643 | 土耳其 | 3.532 | ||||

| 塞浦路斯 | 2.345 | 塞浦路斯 | 2.672 | 新加坡 | 2.284 | 塞浦路斯 | 3.626 | 瑞士 | 3.148 | ||||

表6 2018—2022年加权入度排名前十的国家(地区)(亿美元)Tab.6 Top 10 countries (regions) by weighted input degree in 2018-2022(0.1 billion dollars) |

| 2018 | 2019 | 2020 | 2021 | 2022 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 国家(地区) | 加权入度 | 国家(地区) | 加权入度 | 国家(地区) | 加权入度 | 国家(地区) | 加权入度 | 国家(地区) | 加权入度 | ||||

| 中国 | 39.972 | 中国 | 42.592 | 美国 | 51.859 | 美国 | 67.965 | 美国 | 62.762 | ||||

| 美国 | 35.115 | 美国 | 42.149 | 日本 | 25.861 | 日本 | 26.406 | 日本 | 22.796 | ||||

| 日本 | 11.507 | 日本 | 17.119 | 英国 | 6.651 | 英国 | 7.974 | 英国 | 6.575 | ||||

| 英国 | 4.861 | 英国 | 5.537 | 加拿大 | 5.698 | 加拿大 | 6.780 | 加拿大 | 5.994 | ||||

| 加拿大 | 3.864 | 加拿大 | 4.342 | 德国 | 4.937 | 德国 | 6.072 | 德国 | 4.952 | ||||

| 德国 | 3.366 | 德国 | 4.054 | 澳大利亚 | 4.156 | 澳大利亚 | 4.895 | 澳大利亚 | 4.668 | ||||

| 澳大利亚 | 3.081 | 澳大利亚 | 3.429 | 法国 | 3.181 | 韩国 | 3.751 | 韩国 | 4.488 | ||||

| 法国 | 2.563 | 法国 | 3.191 | 韩国 | 2.839 | 法国 | 3.302 | 法国 | 2.823 | ||||

| 韩国 | 1.801 | 韩国 | 2.272 | 中国 | 2.676 | 泰国 | 2.345 | 泰国 | 1.883 | ||||

| 俄罗斯 | 1.259 | 俄罗斯 | 1.653 | 俄罗斯 | 1.888 | 俄罗斯 | 2.138 | 沙特 | 1.830 | ||||

表7 2018—2022年中介中心度排名前十的国家(地区)Tab.7 Top 10 countries (regions) by betweenness centrality in 2018-2022 |

| 2018 | 2019 | 2020 | 2021 | 2022 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 国家(地区) | 中介中心度 | 国家(地区) | 中介中心度 | 国家(地区) | 中介中心度 | 国家(地区) | 中介中心度 | 国家(地区) | 中介中心度 | ||||

| 塞浦路斯 | 350.77 | 巴西 | 305.642 | 越南 | 158.344 | 越南 | 152.837 | 阿联酋 | 187.944 | ||||

| 越南 | 196.344 | 亚美尼亚 | 149.52 | 英国 | 147.507 | 卢森堡 | 136.97 | 埃及 | 150.897 | ||||

| 以色列 | 181.954 | 越南 | 145.277 | 美国 | 145.235 | 亚美尼亚 | 128.221 | 巴拿马 | 136.812 | ||||

| 瑞典 | 178.709 | 以色列 | 144.559 | 约旦 | 145.052 | 格鲁吉亚 | 125.985 | 菲律宾 | 120.015 | ||||

| 巴拿马 | 170.004 | 塞舌尔 | 128.329 | 卢森堡 | 135.617 | 瑞士 | 121.476 | 越南 | 109.823 | ||||

| 墨西哥 | 140.055 | 瑞士 | 120.724 | 以色列 | 126.803 | 塞尔维亚 | 117.823 | 以色列 | 108.004 | ||||

| 白俄罗斯 | 125.388 | 塞浦路斯 | 112.553 | 塞尔维亚 | 124.898 | 塞浦路斯 | 117.029 | 爱尔兰 | 80.369 | ||||

| 丹麦 | 122.691 | 立陶宛 | 100.546 | 亚美尼亚 | 119.89 | 马耳他 | 90.004 | 纳米比亚 | 75.758 | ||||

| 瑞士 | 116.945 | 白俄罗斯 | 88.445 | 瑞士 | 108.487 | 希腊 | 85.947 | 马耳他 | 68.782 | ||||

| 乌拉圭 | 99.622 | 奥地利 | 84.82 | 塞浦路斯 | 77.971 | 纳米比亚 | 85.939 | 约旦 | 60.241 | ||||

表8 变量的衡量方法Tab.8 Methods for variable measurement |

| 变量 | 指标 | 衡量方法 |

|---|---|---|

| 贸易额矩阵 | G | 国家(地区)间进出口贸易总额 |

| 贸易网络关系矩阵 | 贸易额矩阵对分处理后的无权矩阵 | |

| 经济规模差异矩阵 | GDP | 国家(地区)间GDP差值的绝对值 |

| 互联网普及率差异矩阵 | Internet | 国家(地区)间互联网普及率差值的绝对值 |

| 移动互联网订阅率差异矩阵 | Mobile | 国家(地区)间移动互联网订阅率差值的绝对值 |

| 文化差异矩阵 | Culture | 国家(地区)官方语言相同为1,否则为0 |

| 制度距离矩阵 | Gov | 国家(地区)间治理指数差值的绝对值 |

| 地理距离矩阵 | Dis | 国家(地区)间首都城市地理距离 |

| 贸易组织矩阵 | Group | 国家(地区)同属于世界贸易组织则为1,否则为0 |

表9 无权无向网络QAP相关性分析结果Tab.9 QAP related analysis results of unauthorized and undirected trade network |

| 变量 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| GDP | 0.490*** | 0.481*** | 0.483*** | 0.494*** | 0.505*** |

| Internet | -0.123*** | -0.112*** | -0.164*** | -0.142*** | -0.162*** |

| Mobile | -0.152*** | -0.111*** | -0.107*** | -0.103*** | -0.081** |

| Culture | -0.083** | -0.097*** | -0.105*** | -0.102*** | -0.104*** |

| Gov | 0.114*** | 0.120*** | 0.096*** | 0.117*** | 0.115*** |

| Dis | -0.076*** | -0.055* | -0.056* | -0.055* | -0.060** |

| Group | 0.080 | 0.065 | 0.084* | 0.105** | 0.125** |

注:*、**、***分别代表在0.10、0.05和0.01的统计水平上显著;系数为标准化后的数值。 |

表10 无权网络QAP回归结果Tab.10 QAP regression results of unauthorized network |

| 变量 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| GDP | 0.459*** | 0.451*** | 0.449*** | 0.457*** | 0.442*** |

| Internet | -0.129*** | -0.114*** | -0.151*** | -0.130*** | -0.165*** |

| Mobile | -0.096*** | -0.065** | -0.050* | -0.047* | -0.033 |

| Culture | -0.056** | -0.069*** | -0.079*** | -0.077*** | -0.079*** |

| Gov | 0.126*** | 0.123*** | 0.110*** | 0.116*** | 0.102*** |

| Dis | -0.084*** | -0.069** | -0.065** | -0.067** | -0.060** |

| Group | 0.046 | 0.034 | 0.056 | 0.076* | 0.058 |

| 调整后R2 | 0.284 | 0.264 | 0.273 | 0.282 | 0.272 |

| 样本容量 | 9453 | 9453 | 9453 | 9453 | 9453 |

表11 加权网络QAP回归结果Tab.11 Weighted QAP regression results |

| 变量 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| GDP | 0.485*** | 0.502*** | 0.490*** | 0.519*** | 0.533*** |

| Internet | -0.184*** | -0.174*** | -0.215*** | -0.198*** | -0.188*** |

| Mobile | -0.104*** | -0.098*** | -0.083*** | -0.063** | -0.039 |

| Culture | -0.061*** | -0.066** | -0.074*** | -0.065** | -0.069*** |

| Gov | 0.105*** | 0.112*** | 0.098*** | 0.113*** | 0.111*** |

| Dis | -0.120*** | -0.107*** | -0.108*** | -0.098*** | -0.099*** |

| Group | 0.078 | 0.0620 | 0.066*** | 0.097** | 0.130** |

| 调整后R2 | 0.341 | 0.350 | 0.357 | 0.383 | 0.403 |

| 样本容量 | 9453 | 9453 | 9453 | 9453 | 9453 |

表12 无权网络QAP分组回归结果Tab.12 QAP regression results of unauthorized network in two groups |

| 变量 | 2018 | 2019 | 2020 | 2021 | 2022 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| HH | HU | HH | HU | HH | HU | HH | HU | HH | HU | |||||

| GDP | 0.358*** | 1.645*** | 0.342*** | 1.504*** | 0.342*** | 1.587*** | 0.343*** | 1.456*** | 0.340*** | 1.496*** | ||||

| Internet | -0.024 | -0.251*** | -0.053 | -0.243*** | -0.064* | -0.136*** | -0.056 | -0.098*** | -0.047 | -0.098*** | ||||

| Mobile | -0.086* | -0.130*** | -0.053 | -0.111*** | -0.027 | -0.104*** | -0.044 | -0.113*** | -0.047 | -0.105*** | ||||

| Culture | -0.078** | -0.023** | -0.093** | -0.024** | -0.079* | -0.041*** | -0.082** | -0.039*** | -0.122*** | -0.048*** | ||||

| Gov | -0.041 | 0.192*** | -0.045 | 0.170 | -0.051 | 0.115*** | -0.049*** | 0.104*** | -0.072 | 0.100*** | ||||

| Dis | -0.144*** | -0.787*** | -0.100* | -0.583*** | -0.113** | -0.692*** | -0.107** | -0.578*** | -0.096* | -0.635*** | ||||

| Group | 0.131* | 0.142*** | 0.060 | 0.098*** | 0.068 | 0.083*** | 0.063 | 0.100*** | 0.101 | 0.111*** | ||||

| 调整后R2 | 0.203 | 0.654 | 0.158 | 0.691 | 0.161 | 0.724 | 0.16 | 0.743 | 0.176 | 0.742 | ||||

| 样本容量 | 1596 | 5151 | 1596 | 5151 | 1596 | 5151 | 1596 | 5151 | 1596 | 5151 | ||||

表13 加权网络QAP分组回归结果Tab.13 Weighted QAP regression results in two groups |

| 变量 | 2018 | 2019 | 2020 | 2021 | 2022 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| HH | HU | HH | HU | HH | HU | HH | HU | HH | HU | |||||

| GDP | 0.453*** | 1.867*** | 0.487*** | 1.815*** | 0.484*** | 1.910*** | 0.498*** | 1.811*** | 0.496*** | 1.791*** | ||||

| Internet | -0.106** | -0.287*** | -0.099** | -0.270*** | -0.139*** | -0.154*** | -0.118*** | -0.142*** | -0.094** | -0.134*** | ||||

| Mobile | -0.093* | -0.117*** | -0.097* | -0.144*** | -0.051 | -0.139*** | -0.037 | -0.156*** | -0.039 | -0.137*** | ||||

| Culture | -0.073*** | -0.037** | -0.079* | -0.036*** | -0.077* | -0.056*** | -0.059 | -0.044*** | -0.068 | -0.048*** | ||||

| Gov | -0.089*** | 0.280*** | -0.105* | 0.268*** | -0.111* | 0.213*** | -0.098* | 0.190*** | -0.118** | 0.190*** | ||||

| Dis | -0.181*** | -1.172*** | -0.137** | -1.006*** | -0.147** | -1.130*** | -0.135** | -1.014*** | -0.117* | -1.052*** | ||||

| Group | 0.222*** | 0.221*** | 0.147* | 0.170*** | 0.145* | 0.143*** | 0.153** | 0.173*** | 0.191** | 0.216*** | ||||

| 调整后R2 | 0.37 | 0.614 | 0.353 | 0.681 | 0.364 | 0.699 | 0.358 | 0.732 | 0.365 | 0.738 | ||||

| 样本容量 | 1596 | 5151 | 1596 | 5151 | 1596 | 5151 | 1596 | 5151 | 1596 | 5151 | ||||

| [1] |

新华社. 千帆出海”行动计划: 推动对外文化贸易扬帆远航[EB/OL]. https://www.gov.cn/yaowen/liebiao/202305/content_6875861.htm,2023-05-24.

|

| [2] |

Newzoo. Newzoo's Global Games Market Report 2018-2022[EB/OL]. https://newzoo.com/resources?type=trendreports&tag=all.

|

| [3] |

中国音数协游戏工委. 2014—2023年中国游戏产业报告[EB/OL]. https://www.cgigc.com.cn/report.html.

|

| [4] |

|

| [5] |

钟智锦, 易德发. 什么在影响中国游戏行业发展:政策与媒体的视角[J]. 现代传播(中国传媒大学学报), 2023, 45(3):93-102.

|

| [6] |

李梓菁, 徐逸伦. 中国游戏产业集群网络与空间分布的关联性分析[J]. 世界地理研究, 2025, 34(1)124-137.

|

| [7] |

展亚荣, 谷人旭. 中国网络游戏产业合作网络特征及其多维邻近性机制[J]. 地理科学进展, 2022, 41(7):1145-1155.

|

| [8] |

|

| [9] |

|

| [10] |

裴永刚, 张消夏. 基于“钻石模型”的中国网络游戏出版业国际竞争力探析[J]. 西南政法大学学报, 2022, 24(5):72-85.

|

| [11] |

郭璇, 徐欣怡. 中国移动游戏“出海”的机遇和路径[J]. 未来传播, 2022, 29(5):91-99.

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

康建东, 武金爽. 丝绸之路经济带沿线国家文化产品贸易:网络格局、关系特征与影响因素[J]. 东北师大学报(哲学社会科学版), 2023(1):132-146.

|

| [16] |

李彪, 潘佳宝. 再中心化:文化帝国主义视角下全球媒介产品贸易网络研究——基于全球电影贸易的社会网络分析[J]. 国际新闻界, 2014, 36(3):77-91.

|

| [17] |

史峰, 吴承忠, 马慧. 网络游戏对外投资国别(地区)分布特征及影响因素分析[J]. 管理现代化, 2019, 39(2):9-11.

|

| [18] |

解学芳, 陈天宇. 我国电影企业全球化发展策略创新研究——基于全球跨境并购网络的研究[J]. 新闻大学, 2022(5):50-60,120.

|

| [19] |

种照辉, 覃成林. “一带一路”贸易网络结构及其影响因素——基于网络分析方法的研究[J]. 国际经贸探索, 2017, 33(5):16-28.

|

| [20] |

刘诚, 徐紫嫣. 新冠肺炎疫情冲击下数字产业链的深化、分化及断裂[J]. 河北大学学报(哲学社会科学版), 2021, 46(2):48-56.

|

| [21] |

|

| [22] |

丛海彬, 邹德玲, 高博, 等. “一带一路”沿线国家新能源汽车贸易网络格局及其影响因素[J]. 经济地理, 2021, 41(7):109-118.

|

| [23] |

李光勤, 金玉萍, 何仁伟. 基于社会网络分析的ICT出口贸易网络结构特征及影响因素[J]. 地理科学, 2022, 42(3):446-455.

|

| [24] |

曲如晓, 韩丽丽. 中国文化商品贸易影响因素的实证研究[J]. 中国软科学, 2010(11):19-31.

|

| [25] |

朱江丽. 国家距离与中国文化创意产品出口——基于中国与40个贸易伙伴的面板门限分析[J]. 世界经济与政治论坛, 2017(2):43-55.

|

| [26] |

袁洪飞, 吴过. 中国文化贸易影响因素的五维框架解析——基于引力模型的实证研究[J]. 当代经济, 2022, 39(6):42-48.

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

中国信息通信研究院. 全球数字经济白皮书(2023年)[EB/OL]. http://www.caict.ac.cn/kxyj/qwfb/bps/202401/t20240109_469903.htm,2024-01-09.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}