手机全球贸易网络演化及供需匹配关系——基于复杂网络的社团分析

|

刘清(1995—),女,甘肃华亭人,硕士研究生,研究方向为城市与区域规划。E-mail:liuq18@lzu.edu.cn |

收稿日期: 2020-05-24

修回日期: 2020-11-20

网络出版日期: 2025-04-30

基金资助

国家自然科学基金项目(41971198)

教育部人文社会科学基金青年项目(20YJCZH057)

湖北文理学院教师科研培育基金项目(2020KYPYTD011)

Trade Network Evolution of Global Mobile Phone and Its Supply-Demand Relationship:Based on Community Analysis of Complex Networks

Received date: 2020-05-24

Revised date: 2020-11-20

Online published: 2025-04-30

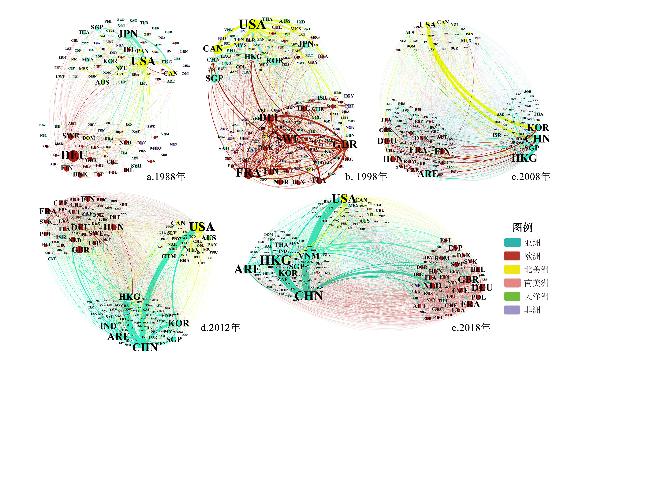

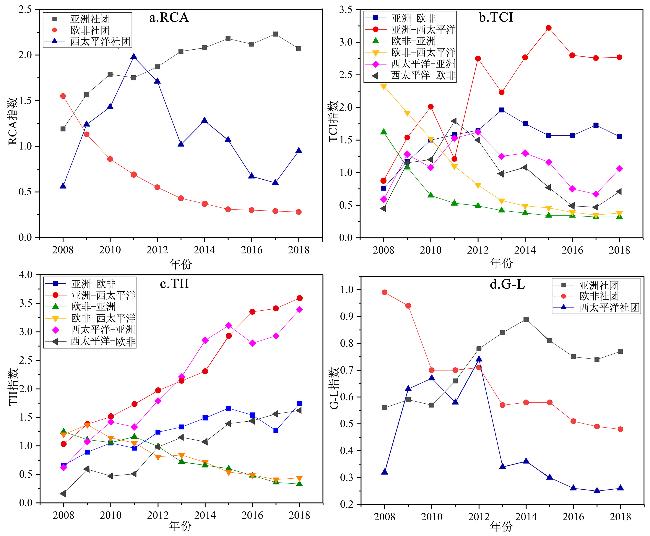

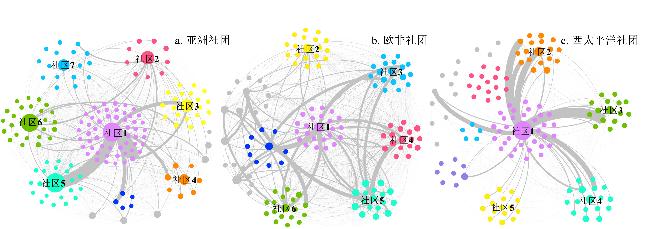

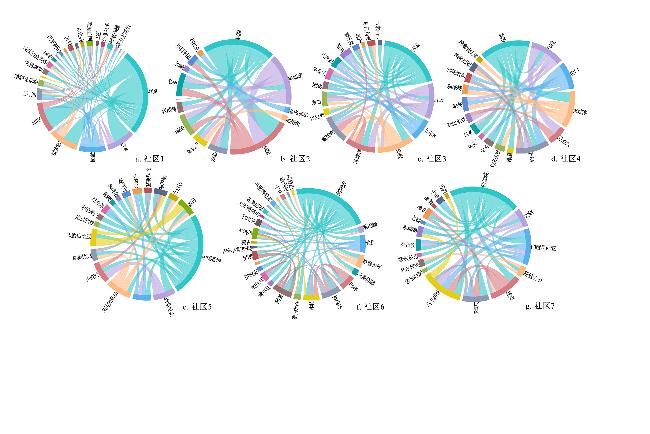

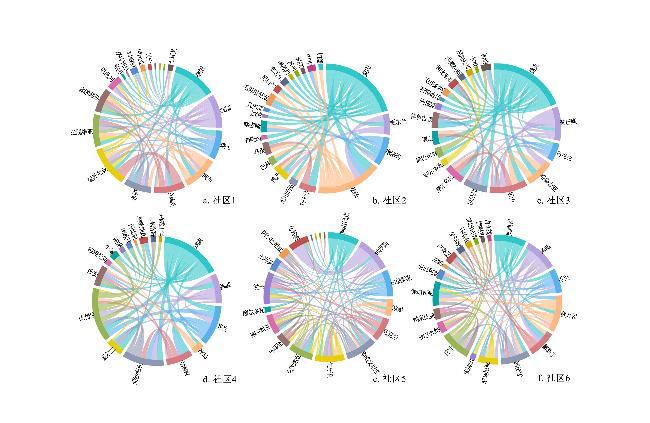

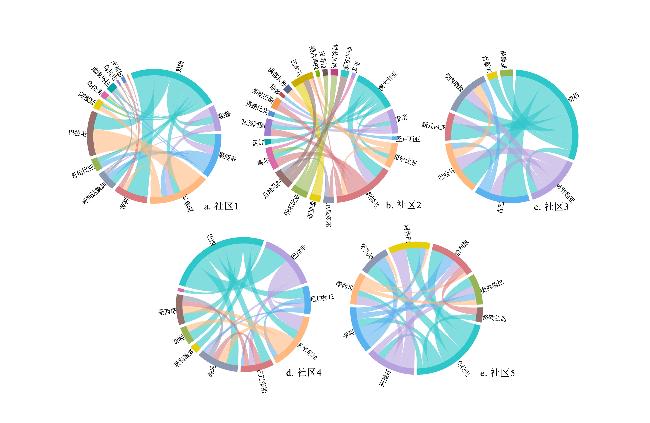

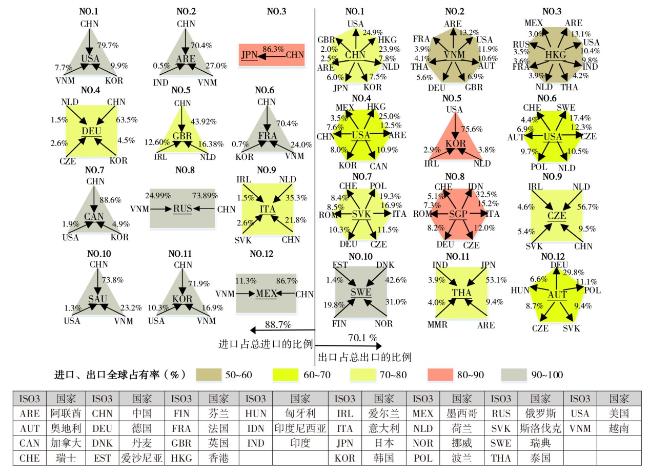

文章运用复杂网络的社团分析方法,探究1988—2018年(1G~4G时代)手机全球贸易的社团演变、社团间贸易匹配关系和比较优势、典型国家/地区供需关系问题。研究发现:①手机全球贸易历经4个阶段,形成欧非、亚洲、西太平洋3大社团,智能手机时代欧非社团手机品牌由盛转衰,但内部贸易紧密且一体化程度最高,亚洲与西太平洋社团占领全球出口市场份额,其中亚洲社团呈现幂律性与群簇性崛起。②亚洲与西太平洋社团出口竞争力较强且以产业内贸易为主,欧非社团较弱且以产业间贸易为主。亚洲与西太平洋社团贸易互补性与结合度最高,属于对称性相互依赖。欧非社团进口单方面依赖亚洲、西太平洋社团,属于非对称性依赖。③亚洲社团以单核心社区为主,网络负配性与富人俱乐部特征明显。欧非社团以多核心社区为主,成员地位相差较小但区域集中性强。西太平洋社团社区类型多样且同配性与无序性特征明显。④手机需求大国的进口来源相对单一,各国/地区进口占有率较高,进口贸易非对称依赖与垄断性极强;手机供给大国/地区的出口对象多元化现象明显,各国/地区出口占有率较低。

刘清 , 杨永春 , 蒋小荣 , 刘海洋 . 手机全球贸易网络演化及供需匹配关系——基于复杂网络的社团分析[J]. 经济地理, 2021 , 41(3) : 113 -125 . DOI: 10.15957/j.cnki.jjdl.2021.03.012

This paper conducts a community analysis of complex networks to explore the association evolution of mobile phone in global trade,match relations and comparative advantages of inter-association trade,and the supply-demand relationship of representative countries/ regions from 1988 to 2018 (1G~4G era). The results show that: 1) The trade evolution process of the global mobile phone proceeds in four stages,forming three major global associations,namely,European-African association,Asian association and Western Pacific association. In the era of smart phone,the mobile phone brands of European-African association have turned from prosperity to decline,while Asian and Western Pacific associations occupy most of global export market share. 2) The export competitiveness of Asian and Western Pacific associations are stronger and intra-industry trades are their dominant forms,while that of European-African association is relatively weaker and inter-industry trade is its dominant form. Conversely,the import of European-African association relies unilaterally on the export of Asian and Western Pacific associations. 3) Asian association is dominated by single-core communities and emerges the obvious characteristics of disassortative network and rich-club,while European-African association is dominated by multi-core communities,with little differences in the position of members but strong regional concentration. Moreover,the community types in the Western Pacific association are diverse,and the characteristics of network homogeneity and disorder are obvious. 4) The import sources of the countries with mass mobile phone demands are relatively single and their import shares are relatively high. In the comparison,the export objects of mass mobile phone supply countries / regions are obviously diversified and scattered,and their export shares are relatively low.

| [1] |

|

| [2] |

|

| [3] |

田中伟. 模块化环境下的中国产业升级研究——以国内手机产业为例[J]. 经济与管理, 2011, 25(6):58-62.

|

| [4] |

刘清, 杨永春, 蒋小荣. 全球价值生产的空间组织:以苹果手机供应链为例[J]. 地理研究, 2020, 39(12):2743-2762.

|

| [5] |

李振发, 贺灿飞. 中国电子机械制造业出口产品贸易网络研究——基于产品内分工与贸易视角[J]. 人文地理, 2020, 35(4):99-110.

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

康江江, 张凡, 宁越敏. 苹果手机零部件全球价值链的价值分配与中国角色演变[J]. 地理科学进展, 2019, 38(3):395-406.

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

谢伟. 模块化和中国手机制造业的兴起[J]. 科技管理研究, 2004(4):20-22,29.

|

| [18] |

李晓华. 模块化、模块再整合与产业格局的重构——以“山寨”手机的崛起为例[J]. 中国工业经济, 2010, 7(7):136-145.

|

| [19] |

刘宏程, 葛沪飞, 仝允桓. 创新网络演化与企业技术追赶:中国“山寨机”的启示[J]. 科学学研究, 2009, 27(10):1584-1590,1598.

|

| [20] |

武建龙, 王宏起, 李力. 模块化动态背景下我国新兴产业技术创新机会、困境与突破——基于我国手机产业技术创新演变史的考察[J]. 科学学与科学技术管理, 2014, 35(6):45-57.

|

| [21] |

郭磊, 周燕芳, 蔡虹. 基于机会窗口的后发国家产业追赶研究——中国智能手机产业的案例[J]. 管理学报, 2016, 13(3):359-365.

|

| [22] |

沈玉良, 彭羽. 全球价值链视角下中国电子产品的技术复杂度提升了吗?:以智能手机为例[J]. 世界经济研究, 2018(6):25-37,137.

|

| [23] |

曲如晓, 李婧. 世界高技术产品贸易格局及中国的贸易地位分析[J]. 经济地理, 2020, 40(3):102-109,140.

|

| [24] |

王倩倩, 杜德斌, 张杨, 等. 全球手机贸易网络演化特征研究[J]. 世界地理研究, 2019, 28(2):170-178.

|

| [25] |

|

| [26] |

蒋小荣, 杨永春, 汪胜兰. 甘肃省面向“一带一路”沿线出口贸易格局演变及其影响因素分析[J]. 世界地理研究, 2020, 29(5):1029-1039.

|

| [27] |

|

| [28] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}