1991年以来两岸关系背景下台湾制造业对外直接投资的时空格局演化

|

魏少彬(1993—),男,广东汕头人,硕士研究生。主要研究方向为城乡统筹与规划、经济地理。E-mail:weiweishaobin@163.com。 |

收稿日期: 2018-01-14

修回日期: 2018-07-10

网络出版日期: 2025-04-29

基金资助

国家自然科学基金项目(41771136)

福建省公益类优先领域重点项目(2018R1101006-2)

Temporal and Spatial Evolvement of TDI in Manufacturing Based on the Relationship between Mainland China and Taiwan since 1991

Received date: 2018-01-14

Revised date: 2018-07-10

Online published: 2025-04-29

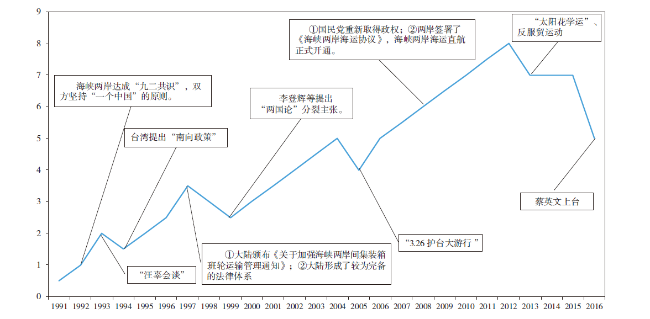

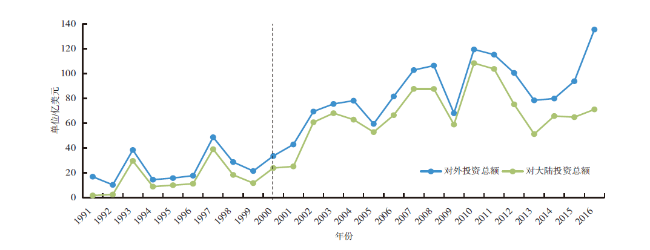

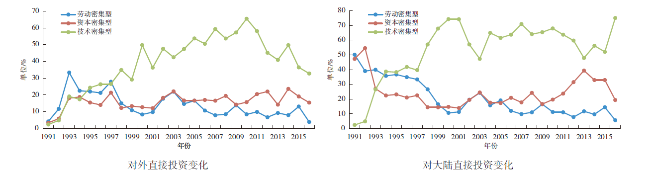

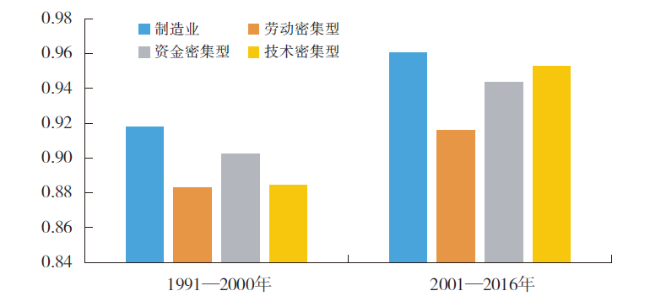

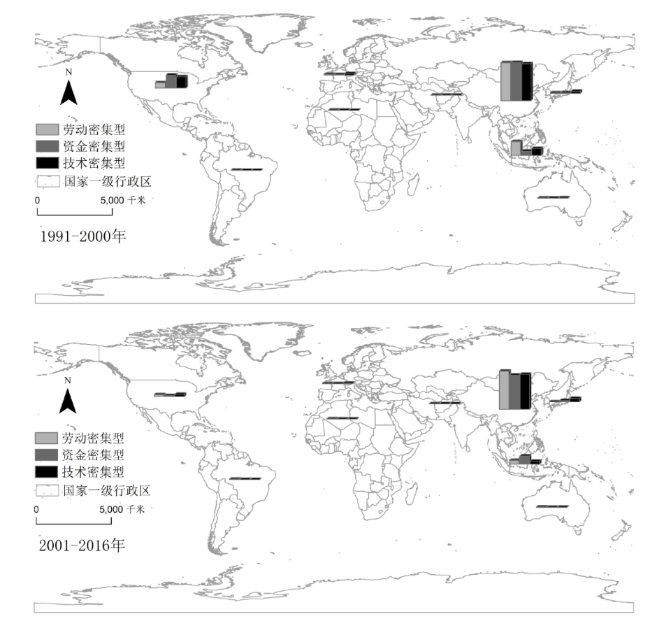

制造业是台湾对外直接投资的主要产业。基于两岸关系背景,利用1991—2016年台湾制造业对外直接投资数据,将台商制造业细分成劳动密集型产业、资金密集型产业和技术密集型产业,分析台商制造业对外直接投资时空格局演化特征,并采用面板数据模型GLS方法探讨其影响要素,结果表明台湾制造业对外直接投资呈现以下特征:①投资金额呈不断上升趋势,投资行业结构阶段变化明显,1991—1997年以劳动密集型和资金密集型产业并重,1998—2016年以技术密集型产业为主;②投资金额的地域分布呈高度不均衡状态,形成以大陆地区为核心的单集聚中心格局;③不同阶段台湾不同类型制造业对外投资的影响因素有所差异,两岸关系对台湾制造业对外直接投资的影响尤为显著。

魏少彬 , 韦素琼 , 李航飞 . 1991年以来两岸关系背景下台湾制造业对外直接投资的时空格局演化[J]. 经济地理, 2019 , 39(3) : 108 -116 . DOI: 10.15957/j.cnki.jjdl.2019.03.013

Manufacturing industry is a major industry of Taiwan's foreign direct investment. Based on the background of relationship between Mainland China and Taiwan,using the data of TDI manufacturing during 1991-2016, this article divided TDI manufacturing into labor-intensive,capital-intensive and technology-intensive industries,then analyzed the spatial and temporal diffusion characteristics,and finally used GLS method to explore the impact of elements. The amount of TDI in manufacturing showed a rising trend. The structure of investment industry changed significantly,which shows that both labor-intensive and capital-intensive industries were given priority from 1991 to 1997 and technology-intensive industries were the mainstay during 1998-2016. The geographical distribution of investment amounts is highly imbalanced, which formed a monocentric cluster center with the China mainland as the core. The factors influencing the TDI in manufacturing industry at different stages are different, and the impact of cross-Strait relations on the TDI in manufacturing industry is particularly significant.

表1 制造业分类Tab.1 The classification of manufacturing |

| 一级产业分类 | 二级产业分类 |

|---|---|

| 劳动密集型 | 食品制造业;木竹制品制造业;皮革、毛皮及其制品制造业业;印刷及资料储存媒体复制;金属制品制造业;饮料制造业;纺织业;成衣及服饰品制造业;家具制造业;纸浆、纸及纸制品制造业。 |

| 资金密集型 | 石油及煤制品制造业;橡胶制品制造业;化学材料制造业;化学制品制造业;基本金属制造业;塑料制品制造业;非金属矿物制品制造业。 |

| 技术密集型 | 电子零组件制造业;电力设备制造业;药品及医用化学制品制造业;电脑、电子产品及光学制品制造业;机械设备制造业;汽车及其零件制造业;其他运输工具及其零件制造业。 |

注:产业分类参照台湾第九次产业分类标准以及高月华等[20]《1991—2012年大陆台资不同类型制造业的时空格局演化》。 |

表2 1991—2016年台商制造业对外直接投资金额的地区阶段分布(单位:%)Tab.2 The regional distribution of amount of TDI in manufacturing in the world during 1991-2016(unit:%) |

| 年份 | 北美洲 | 大洋洲 | 非洲 | 南美洲 | 欧洲 | 亚洲 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 大陆 | 东南亚 | 东亚 | 西亚 | 亚洲 | 小计 | ||||||

| 1991—2000年 | 16.11 | 0.36 | 0.22 | 0.15 | 1.74 | 63.74 | 13.84 | 1.85 | 0.03 | 79.46 | |

| 2001—2016年 | 4.42 | 0.18 | 0.08 | 0.11 | 0.91 | 78.93 | 9.48 | 5.36 | 0.02 | 93.79 | |

表3 解释变量说明与研究假设Tab.3 Explanation of explanatory variables and research hypotheses |

| 解释变量名称 | 代号 | 含义 | 研究假设 |

|---|---|---|---|

| 国内生产总值 | 反映东道国经济发展程度以及区域内的市场规模 | H1:与解释变量呈正相关 | |

| 两岸关系 | 反映不同时期两岸间的关系,为将两岸关系定量化,将1991—2015年两岸关系定义“0~8” | H2:与解释变量呈正相关 | |

| 东道国工资水平 | 采用人均国民收入这一指标来反映劳动力成本 | H3:与解释变量呈负相关 | |

| 地理距离 | 反映台湾与东道国间的地理距离 | H4:与解释变量呈负相关 | |

| 文化距离 | 反映台湾与东道国间的文化距离 | H5:与解释变量呈负相关 | |

| 技术要素水平 | 反映出东道国制造业发展水平及获取技术溢出效应的可能性 | H6:与解释变量呈正相关 |

表4 模型回归结果Tab.4 The results of regression model |

| 制造业模型A | 劳动密集型模型B | 资金密集型模型C | 技术密集型模型D | 制造业模型E | 制造业模型F | |

|---|---|---|---|---|---|---|

| 14.00717*** (13.57564) | 38.41871*** (13.80886) | 23.79777*** (22.23204) | 20.97608*** (6.621512) | 11.67798*** (3.006576) | 16.20453*** (19.18956) | |

| 0.519364*** (14.26352) | -0.35973*** (-4.832835) | 0.191599*** (6.599558) | 0.347944** (3.497709) | 0.489575*** (3.658672) | 0.459802*** (15.1318) | |

| 0.965858*** (4.562743) | 3.827619*** (10.21303) | 1.347201*** (7.538543) | 0.818334*** (3.158604) | 1.014178*** (3.02004) | 2.037868*** (8.056997) | |

| -1.423775*** (-11.1249) | -2.82815*** (-16.07999) | -2.204724*** (-22.21948) | -0.482847** (-2.276158) | -0.596742** (-2.17079) | -1.785382*** (-9.478117) | |

| -0.926721*** (-10.36193) | -1.96367*** (-6.325348) | -0.722223*** (-4.540982) | -2.498837*** (-10.8239) | -1.489265*** (-3.102818) | -0.938267*** (-6.439977) | |

| -0.316966 (-0.926122) | 4.35852*** (5.916786) | -0.544494** (-2.10834) | 0.4777 (1.624073) | 0.635001** (2.047291) | -0.146657 (-0.51243) | |

| 0.428136*** (6.69691) | 1.1735*** (10.86281) | 1.163594*** (18.97232) | 0.364753*** (2.695738) | 0.083144 (0.543305) | 0.609915*** (6.340035) | |

| R-squared | 0.989437 | 0.950549 | 0.965465 | 0.898363 | 0.79806 | 0.963927 |

| Adjusted R-squared | 0.988811 | 0.944645 | 0.961402 | 0.895323 | 0.782526 | 0.962424 |

| F-statistic | 1580.645 | 160.986 | 237.6298 | 295.4736 | 51.37553 | 641.3179 |

| Prob(F-statistic) | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 |

| Durbin-Watson stat | 2.069332 | 2.403013 | 1.869773 | 2.034162 | 2.220827 | 2.18264 |

注:*、**、***分别表示在10%、5%、1%的显著性水平下显著,括号内为t统计量的值。 |

| [1] |

李小建, 李国平, 曾刚, 等. 经济地理学(第二版)[M]. 北京: 高等教育出版社, 2006.

|

| [2] |

张娟. 国际直接投资区位理论综述[J]. 经济纵横, 2006(8):77-79.

|

| [3] |

陈博. 广东企业对外直接投资区位选择及其影响因素研究[D]. 广州: 暨南大学, 2016.

|

| [4] |

陈放. 外商直接投资理论与区位选择实证研究综述[J]. 宁夏社会科学, 2010(3):53-57.

|

| [5] |

李小建. 香港对大陆投资的区位变化与公司空间行为[J]. 地理学报, 1996, 51(3):213-223.

|

| [6] |

|

| [7] |

Cheng L K,wan Y K. What are the determinants of the location of foreign direct investment?The Chinese experience[J]. Journal of International Economics, 2000, 1(2):379-400.

|

| [8] |

朱磊. 台商对外直接投资动因实证分析[J]. 台湾研究, 2004 (5):46-54.

|

| [9] |

单玉丽. 台湾对外投资的区域选择及行业构成[J]. 亚太经济, 2009(4):42-47.

|

| [10] |

苏懿, 林春财, 戴万平. 影响台商对东南亚直接投资之因素研究:引力模型之分析[J]. 正修通识教育学报, 2011(8):341-356.

|

| [11] |

顾莹华, 杨书菲, 高君逸. 台湾1990年对外投资发展趋势及影响[J]. 社会科学论丛, 2015(9):59-94.

|

| [12] |

胡少东. 区域制度环境与台商投资大陆区位选择[J]. 台湾研究集刊, 2010(5):64-72.

|

| [13] |

王华. 台商对大陆投资区位选择的影响因素分析——基于偏最小二乘回归方法的最新考证[J]. 台湾研究集刊, 2009(1):47-55.

|

| [14] |

陈嘉, 韦素琼, 陈松林. 近20年来台湾对大陆直接直接投资的空间格局演化[J]. 经济地理, 2012, 32(11):89-93,137.

|

| [15] |

衣长军, 陈初昇, 许小树. 台商投资大陆区位选择影响因素的实证研究[J]. 福建师范大学学报:哲学社会科学版, 2014(6):28-38.

|

| [16] |

柯腾挥. 企业赴大陆直接投资对两岸贸易影响之研究——以台湾传统产业为例[J]. 华人经济研究, 2015, 13(1):157-171.

|

| [17] |

张传国. 台商大陆投资问题研究[M]. 北京: 商务印书馆, 2007.

|

| [18] |

陈恩, 汪书军, 罗睿. 台商投资大陆的区位选择分析与实证研究[J]. 世界经济研究, 2006(8):84-89.

|

| [19] |

陈嘉, 韦素琼, 陈松林. 1991年来台商在大陆直接投资区位选择及驱动机制[J]. 地理学报, 2014, 69(6):838-839.

|

| [20] |

高月华, 韦素琼, 陈松林. 1991—2012年大陆台资不同类型制造业的时空格局演化[J]. 地域研究与开发, 2015, 34(1):8-13.

|

| [21] |

Hofstede. Culture’s Consequences:International Differences in Work-related Values[M]. Beverly Hills: Sage Publications,1980.

|

| [22] |

|

| [23] |

张春英, 肖冬华. 对台经济贸易政策研究[M]. 北京: 九州出版社, 2014.

|

| [24] |

孙根年, 王洁洁. 1987年来台海关系变化对台湾入境大陆客流量的影响[J]. 地理学报, 2009, 64(12):1513-1 522.

|

| [25] |

王列辉, 洪彦. 直航背景下海峡两岸集装箱港口体系空间结构——基于复杂网络的视角[J]. 地理学报, 2016, 71(4):605-620.

|

| [26] |

|

| [27] |

|

| [28] |

刘晓光, 杨连星. 双边政治关系、东道国制度环境与对外直接投资[J]. 金融研究, 2016(12):17-31.

|

| [29] |

贺书锋、 郭羽诞. 中国对外直接投资区位分析:政治因素重要吗?[J]. 上海经济研究, 2009(3):3-10.

|

| [30] |

郭平. 政治关系、 制度环境与中国企业出口行为[J]. 当代财经, 2015(1):98-108.

|

| [31] |

杨攻研, 刘洪钟. 政治关系、 经济权力与贸易往来:来自东亚的证据[J]. 世界经济与政治, 2015(12):110-130,159-160.

|

| [32] |

李航飞, 韦素琼, 陈松林, 等. 经贸视角下中国台湾“新南向政策”分析——基于SNA和VAR方法[J]. 地理科学, 2018, 38(1):67-77.

|

| [33] |

|

| [34] |

张建红, 姜建刚. 双边政治关系对中国对外直接投资的影响研究[J]. 世界经济与政治, 2012(12):133-160.

|

| [35] |

|

| [36] |

宗芳宇, 路江涌, 武常岐. 双边投资协定、制度环境和企业对外直接投资区位选择[J]. 经济研究, 2012(5):71-82.

|

| [37] |

魏后凯, 贺灿飞, 王新. 中国外商投资区位决策与公共政策[M]. 北京: 商务印书馆, 2002.

|

| [38] |

綦建红, 杨丽. 中国OFDI的区位决定因素——基于地理距离与文化距离的检验[J]. 经济地理, 2012, 32(12):40-46.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}