“一带一路”沿线国家投资环境评价

|

夏昕鸣(1993—),女,山东济南人,博士研究生。主要研究方向为经济地理、投资与区域经济。E-mail:xxm1231@pku.edu.cn。 |

收稿日期: 2019-05-17

修回日期: 2019-12-05

网络出版日期: 2025-04-25

基金资助

中国科学院战略性先导科技专项(XDA20010102)

国家自然科学基金重点项目(41731278)

国家自然科学基金杰出青年基金项目(41425001)

Evaluation of Investment Environment of Countries along the Belt and Road

Received date: 2019-05-17

Revised date: 2019-12-05

Online published: 2025-04-25

长期以来,以中国为代表的发展中国家处于世界边缘,被动地纳入了经济全球化进程中。随着“一带一路”倡议的提出,中国正逐步改变其参与经济全球化的方式,积极主动地推进和建立更为包容的经济全球化。文章根据2014—2017年中国与“一带一路”沿线国家关系数据及东道国属性数据,构建包括关系联系与东道国特征的评价体系,重点考察各要素时空分布差异,评价“一带一路”沿线国家的投资环境。通过对各国投资环境的聚类分析,将“一带一路”沿线国家分为6大类,进一步利用主成分分析法对“一带一路”沿线国家投资环境进行打分。研究结果表明,中国应继续巩固其与主要贸易伙伴国家之间的贸易和投资联系,同时挖掘西亚北非、西欧、中亚部分国家的潜在投资机会,加强合作,实现互联互通。

夏昕鸣 , 谢玉欢 , 吴婉金 , 朱晟君 , 贺灿飞 . “一带一路”沿线国家投资环境评价[J]. 经济地理, 2020 , 40(1) : 21 -33 . DOI: 10.15957/j.cnki.jjdl.2020.01.003

For a long time, developing countries represented by China have been on the edge of the world and passively integrated into economic globalization. With the proposal of the Belt and Road Initiative, China is gradually changing its way of participating in economic globalization and is actively promoting the establishment of a more inclusive economic globalization. Based on the data of the relationship between China and the countries along the Belt and Road Initiative and the attribute data of the host country in 2014-2017, this paper constructs an evaluation system considering the relationship and the characteristics of the host country, focusing on the spatio-temporal distribution differences of each factor. Through the cluster analysis of the investment environment of each country, the countries along the Belt and Road Initiative are divided into 6 categories. The principal component analysis method is used to grade the investment environment of countries along the Belt and Road Initiative. The results indicate that China should continue to consolidate trade and investment links among major trading partners and explore potential investment opportunities, strengthen cooperation and achieve connectivity among some countries in West Asia, North Africa, Western Europe and Central Asia.

表1 中国对“一带一路”沿线国家投资评价指标体系Tab.1 China’s investment evaluation index system for countries along the Belt and Road |

| 类别 | 一级指标 | 二级指标 | 三级指标 | 数据来源 |

|---|---|---|---|---|

| 关系要素 | 地缘政治 经济关系 | 政治关系 | 外交事件联系 | 外交部网站 |

| 空间关系 | 航班对数 | 天巡网 | ||

| 经济关系 | 与中国的进出口贸易量 | 《中国城市统计年鉴》 | ||

| 硬性要素 | 基础设施 | 交通运输水平 | 每平方公里公路里程 | 维基百科(数据源头:各国政府官方网站搜集的公路数据) |

| 铁路里程 | 世界银行 | |||

| 航空运输货运量 | 世界银行 | |||

| 货柜码头吞吐量 | 世界银行 | |||

| 信息化水平 | 百人移动电话数 | 世界银行 | ||

| 百人宽带数 | 世界银行 | |||

| 金融服务水平 | 商业银行分支机构(每10万成年人) | 世界银行 | ||

| 资源禀赋 | 能源资源 | 化石燃料能耗(占总量的百分比) | 世界银行 | |

| 电力资源 | 通电率(占人口的百分比) | 世界银行 | ||

| 淡水资源 | 人均可再生内陆淡水资源 | 世界银行 | ||

| 土地资源 | 土地面积 | 世界银行 | ||

| 宏观经济情况 | 市场规模 | 人均 GDP(现价美元) | 世界银行 | |

| 宏观经济稳定性 | 按消费者价格指数衡量的通货膨胀(年通胀率) | 世界银行 | ||

| 工业发展 | 工业增加值(占 GDP 的百分比) | 世界银行 | ||

| 开放程度 | 贸易额(占GDP的百分比) | 世界银行 | ||

| 外国直接投资净流入(占 GDP 的百分比) | 世界银行 | |||

| 软性要素 | 投资安全 | 执法指数 | 法律权利力度指数 | 世界银行 |

| 腐败指数 | 腐败指数 | 国际反腐民间组织透明国际报告 | ||

| 民主指数 | 民主指数 | 经济学人报告 | ||

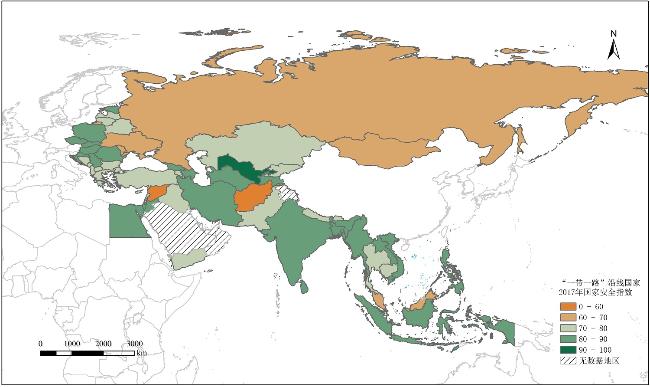

| 治安指数 | 国家安全指数 | 《全球法律与秩序》报告 | ||

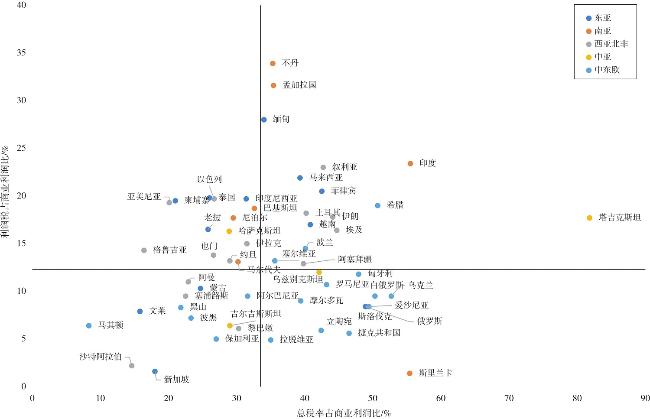

| 营商效率 | 税收情况 | 总税率(占商业利润的百分比) | 世界银行 | |

| 利润税(占商业利润的百分比) | 世界银行 | |||

| 管理效率 | 进出口周转时间,中值(天数) | 世界银行 | ||

| 营商环境 | 营商环境指数 | 世界银行 | ||

| 提升潜力 | 劳动力素质 | 中学教育,一般学生 | 世界银行 | |

| 研发投入 | 研发支出(占GDP的比例) | 世界银行 |

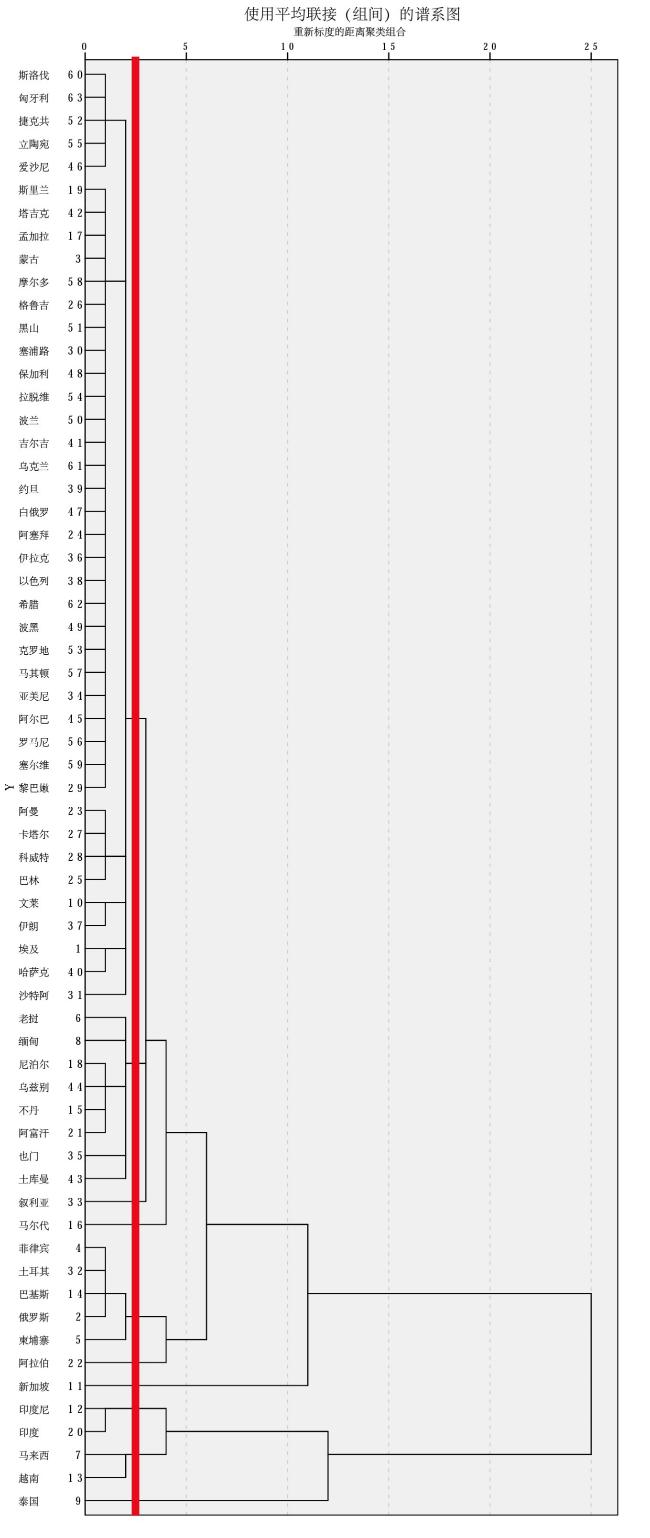

图1 “一带一路”沿线国家平均联接(组间)聚类谱系图(d=2.5)注:聚类分析剔除了数据缺失较多的克什米尔和巴勒斯坦地区。 Fig.1 National average linkage(inter-group) cluster pedigree map along the Belt and Road (d=2.5) |

表2 聚类分析结果Tab.2 Cluster analysis results |

| 分类 | 国家 | 相似性 |

|---|---|---|

| A类 | 东北亚(1):蒙古 东南亚(1):文莱 南亚(2):孟加拉国、斯里兰卡 西亚北非(15):埃及、阿曼、阿塞拜疆、巴林、格鲁吉亚、卡塔尔、科威特、黎巴嫩、塞浦路斯、沙特阿拉伯、亚美尼亚、伊拉克、伊朗、以色列、约旦 中东欧(19):阿尔巴尼亚、爱沙尼亚、白俄罗斯、保加利亚、波黑、波兰、黑山、捷克、克罗地亚、拉脱维亚、立陶宛、罗马尼亚、马其顿、摩尔多瓦、塞尔维亚、斯洛伐克、乌克兰、希腊、匈牙利 中亚(3):哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦 | 与中国联系中等或较弱,国家发展具备一定基础 |

| B类 | 东南亚(2):老挝、缅甸 南亚(2):不丹、尼泊尔 西亚(2):阿富汗、也门 中亚(2):土库曼斯坦、乌兹别克斯坦 | 与中国的边境贸易类型相似,国家发展和基础设施相似 |

| C类 | 东北亚(1):俄罗斯 东南亚(2):菲律宾、柬埔寨 南亚(1):巴基斯坦 西亚(1):土耳其 | 与中国的政治、经济、空间联系密切,是中国主要贸易伙伴 |

| D类 | 东南亚(1):印度尼西亚 南亚(1):印度 | 市场规模、与中国有密切的贸易往来,但基础设施较为薄弱 |

| E类 | 东南亚(2):马来西亚、越南 | 地理区位、贸易类型 |

| 单独 自成 一类 | 东南亚(2):泰国、新加坡 南亚(1):马尔代夫 西亚(2):阿拉伯联合酋长国、叙利亚 | 市场规模、基础设施情况、经济结构、政治体制 |

注:克什米尔、巴勒斯坦为无数据地区。 |

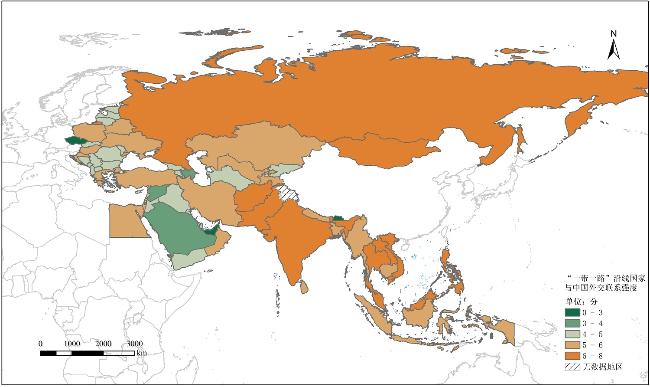

图2 “一带一路”沿线国家与中国外交联系强度注:1.克什米尔数据缺失;2.数据来源于外交部网站。 Fig.2 The strength of diplomatic relations between China and the countries along the Belt and Road |

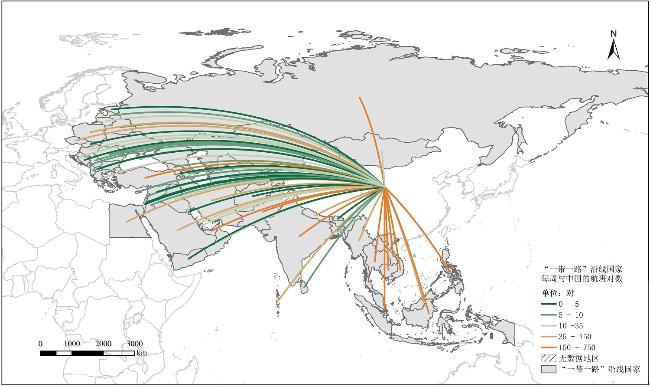

图3 “一带一路”沿线国家每周与中国的航班对数注:1.巴勒斯坦、克什米尔数据缺失;2.数据来源于天巡网。 Fig.3 The number of flights per week between China and the countries along the Belt and Road |

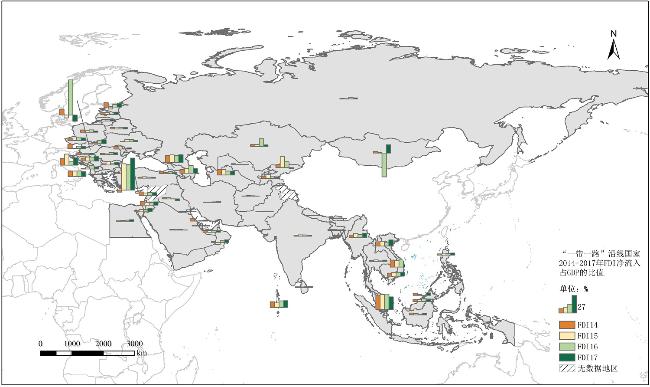

图5 “一带一路”沿线国家2014—2017年FDI净流入占GDP的比值注:1.数据缺失地区包括克什米尔、巴勒斯坦、叙利亚;2. 数据来源于世界银行。 Fig.5 The ratio of net FDI inflows to GDP in the countries along the Belt and Road (2014-2017) |

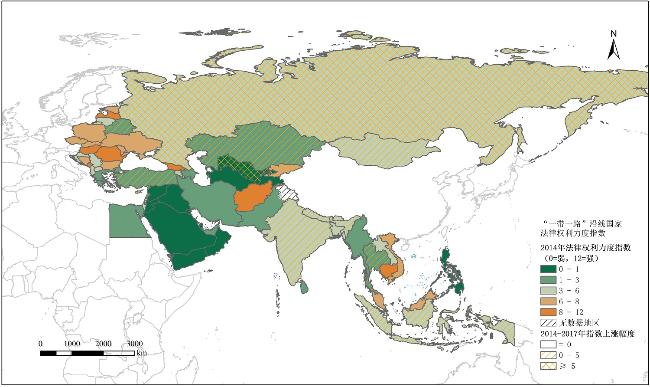

图6 “一带一路”沿线国家法律权利力度指数注:1.数据缺失地区包括克什米尔和巴勒斯坦;2.数据来源于世界银行。 Fig.6 The strength of national legal rights along the Belt and Road |

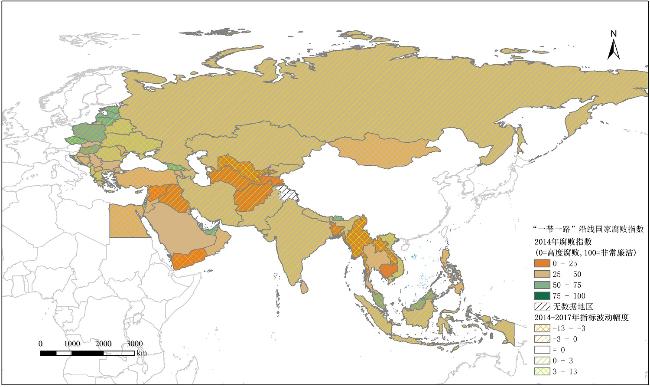

图7 “一带一路”沿线国家腐败指数注:1.数据缺失地区包括克什米尔和巴勒斯坦;2.由于原数据缺失,文莱和马尔代夫2014年数据采用2016年的数据进行替代;3.数据来源于国际反腐民间组织透明国际(Transparency International)。 Fig.7 National corruption index along the Belt and Road |

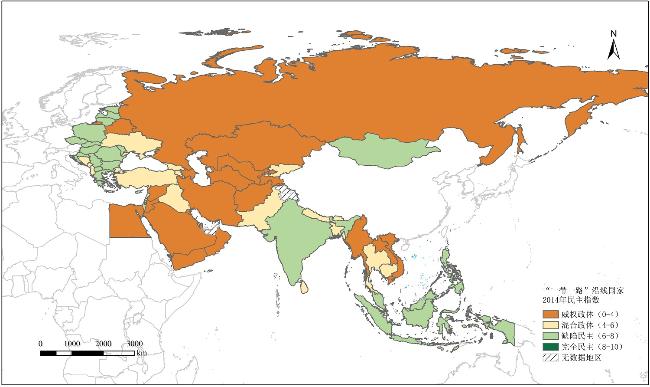

图8 “一带一路”沿线国家2017年民主指数注:1.数据缺失地区包括克什米尔、巴勒斯坦、文莱、马尔代夫和阿联酋;2.民主指数的分类依据经济学人民主指数报告的划分标准;3.数据来源于《经济学人》报告。 Fig.8 Democracy index for countries along the Belt and Road (2017) |

表3 “一带一路”沿线国家投资环境评估综合得分及排名Tab.3 Comprehensive scores and rankings of investment environment assessments in countries along the Belt and Road |

| 国家 | F | 排名 | 国家 | F | 排名 | 国家 | F | 排名 |

|---|---|---|---|---|---|---|---|---|

| 新加坡 | 12.093 | 1 | 乌兹别克斯坦 | 1.846 | 22 | 柬埔寨 | -1.341 | 43 |

| 俄罗斯 | 11.530 | 2 | 拉脱维亚 | 1.761 | 23 | 尼泊尔 | -1.380 | 44 |

| 印度 | 10.801 | 3 | 菲律宾 | 1.595 | 24 | 沙特阿拉伯 | -1.493 | 45 |

| 马来西亚 | 9.216 | 4 | 乌克兰 | 1.295 | 25 | 约旦 | -1.500 | 46 |

| 不丹 | 5.874 | 5 | 罗马尼亚 | 1.260 | 26 | 亚美尼亚 | -1.830 | 47 |

| 泰国 | 5.295 | 6 | 保加利亚 | 0.607 | 27 | 马其顿 | -1.999 | 48 |

| 印度尼西亚 | 5.240 | 7 | 塞尔维亚 | 0.376 | 28 | 孟加拉国 | -2.301 | 49 |

| 越南 | 4.621 | 8 | 埃及 | 0.123 | 29 | 阿塞拜疆 | -2.545 | 50 |

| 爱沙尼亚 | 4.442 | 9 | 克罗地亚 | -0.110 | 30 | 缅甸 | -2.659 | 51 |

| 波兰 | 3.644 | 10 | 蒙古 | -0.159 | 31 | 老挝 | -3.467 | 52 |

| 匈牙利 | 3.394 | 11 | 塞浦路斯 | -0.373 | 32 | 卡塔尔 | -3.623 | 53 |

| 土耳其 | 3.084 | 12 | 摩尔多瓦 | -0.594 | 33 | 阿曼 | -4.044 | 54 |

| 黑山 | 3.043 | 13 | 斯里兰卡 | -0.801 | 34 | 马尔代夫 | -4.122 | 55 |

| 以色列 | 2.698 | 14 | 阿尔巴尼亚 | -0.907 | 35 | 伊拉克 | -4.229 | 56 |

| 格鲁吉亚 | 2.591 | 15 | 伊朗 | -1.074 | 36 | 巴林 | -5.137 | 57 |

| 塔吉克斯坦 | 2.519 | 16 | 巴基斯坦 | -1.105 | 37 | 阿富汗 | -5.420 | 58 |

| 捷克 | 2.474 | 17 | 白俄罗斯 | -1.107 | 38 | 科威特 | -5.878 | 59 |

| 希腊 | 2.326 | 18 | 黎巴嫩 | -1.127 | 39 | 叙利亚 | -6.694 | 60 |

| 斯洛伐克 | 2.251 | 19 | 波黑 | -1.222 | 40 | 也门 | -6.716 | 61 |

| 阿联酋 | 2.145 | 20 | 哈萨克斯坦 | -1.253 | 41 | 文莱 | -6.965 | 62 |

| 立陶宛 | 1.851 | 21 | 吉尔吉斯斯坦 | -1.331 | 42 | 土库曼斯坦 | -8.294 | 63 |

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

刘作丽, 贺灿飞. 在华外商直接投资区位研究述评[J]. 地理科学进展, 2009, 28(6):952-961.

|

| [11] |

Bank W. Globalization,growth,and poverty:building an inclu-sive world economy[J]. World Bank Publications, 2010, 2(1):226-238.

|

| [12] |

|

| [13] |

|

| [14] |

程惠芳, 阮翔. 用引力模型分析中国对外直接投资的区位选择[J]. 世界经济, 2004(11):23-30.

|

| [15] |

|

| [16] |

|

| [17] |

赵瑜嘉, 马妍, 贺灿飞. 中国对外直接投资区位选择影响因素探究[J]. 商业经济研究, 2014(30):65-67.

|

| [18] |

|

| [19] |

|

| [20] |

贺灿飞, 郭琪, 邹沛思. 基于关系视角的中国对外直接投资区位[J]. 世界地理研究, 2013(4):1-12.

|

| [21] |

阎学通, 周方银. 国家双边关系的定量衡量[J]. 中国社会科学, 2004(6):90-103.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}