郑州主城区银行网点的时空分布特征及区位选择

|

罗庆(1981—),男,四川合江人,博士,副教授。主要研究方向为大数据与城乡发展。E-mail:luoqing518@163.com。 |

收稿日期: 2018-12-25

修回日期: 2019-06-03

网络出版日期: 2025-04-24

基金资助

国家自然科学基金项目(41771141)

国家自然科学基金项目(41871159)

教育部人文社会科学重点研究基地重大项目(16JJD770021)

河南省哲学社会科学规划项目(2017BJJ005)

河南省教育厅人文社会研究项目(2018-ZZJH-013)

河南财经政法大学信和·黄廷方青年学者资助计划

Spatial-Temporal Distribution and Location Selection of Bank Outlets in Zhengzhou Urban Area

Received date: 2018-12-25

Revised date: 2019-06-03

Online published: 2025-04-24

罗庆 , 王冰冰 , 李小建 , 杨慧敏 . 郑州主城区银行网点的时空分布特征及区位选择[J]. 经济地理, 2019 , 39(8) : 116 -125 . DOI: 10.15957/j.cnki.jjdl.2019.08.014

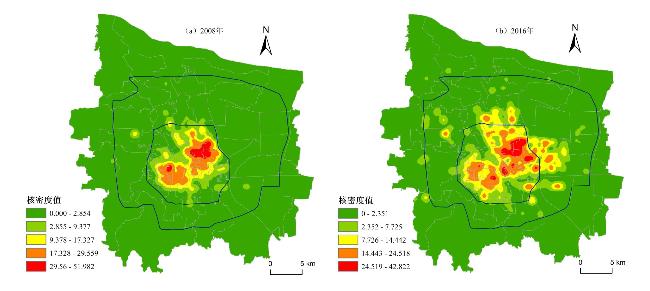

Under the background of rapid urban expansion, changing consumer demand and increasingly fierce competition, the spatial reorganization of bank outlets is an important part of urban spatial optimization. Zhengzhou is a typical representative of the rapidly expanding cities in China. This paper, on the basis of the electronic map data and the survey data, studies the spatial and temporal evolution characteristics of the bank outlets and the influencing factors of location selection in Zhengzhou city by the means of Arc GIS and Stata. The results show that: 1) The spatial agglomeration characteristics of bank outlets are very obvious, the agglomeration degree of ATM outlets is obviously higher than that of bank branches and its agglomeration speed is faster. 2) Bank outlets mainly center on the certain radius (9 km) from the city center, and show circle diffusion from the city center to the outside. 3) Business circle has become an important carrier of bank outlet agglomeration, the agglomeration structure has evolved from two agglomeration centers( located at Jingsan road and Zhongyuan road) to several agglomeration centers of different grades, and the average size of agglomeration centers is decreasing. 4) Negative binomial regression results show that traffic accessibility and demand factors have positive effects on the location choice of bank outlets in the two stages, rent cost and agglomeration factor have different effects on different stages, while institutional factors have no significant impact. At the same time, the factors influencing the location selection of bank outlets are also different in different types of outlets and different regions. The conclusions drawn in this paper can also be analyzed with the location theory, so as to provide reference for the location layout and urban space optimization of banks in Zhengzhou or other cities of the same grade.

表1 解释变量及其量化方法Tab.1 Explanation variables and their quantification methods |

| 特征变量 | 变量名称 | 变量定义 | 预期 |

|---|---|---|---|

| 交通通达性 | ROADDES | 网格中道路密度的对数 | + |

| BUSSTOP | 网格中公交站点数量 | + | |

| 市场需求 | MALL | 网格中大型购物广场和超市数量 | + |

| FIRM | 网格中企业数量 | + | |

| COLLEGE | 网格中高等院校数据 | + | |

| OFFICE | 网格中写字楼数量 | + | |

| HOUSE | 网格中住宅小区数量 | + | |

| 成本因素 | RENT | 网格商务用地基准地价等级 | 不确定 |

| 集聚因素 | CLUSTER | 网格上一阶段已有银行网点数 | 不确定 |

| 政策因素 | CBD | 每个网格是否位于CBD区域 | + |

| ZHENGDONG | 每个格网是否位于郑东新区 | + | |

| JINGKAI | 每个格网是否位于经济技术开发区 | + | |

| ZHENGDONG | 每个格网是否位于高新技术开发区 | + | |

| 地理区位 | LOCATION1 | 格网位于三环以内取值为1,否则为0 | + |

| LOCATION2 | 格网位于三环与四环之间取值为1,否则为0 | + |

表2 2008、2016年郑州市区银行网点的平均最邻近分析Tab.2 Average nearest neighbor analysis of bank outlets in Zhengzhou City in 2008 and 2016 |

| 指标 | 2008 | 2016 | |||||

|---|---|---|---|---|---|---|---|

| 所有网点 | 人工网点 | ATM网点 | 所有网点 | 人工网点 | ATM网点 | ||

| 平均密度(个/km2) | 1.42 | 0.76 | 0.68 | 2.57 | 1.00 | 1.59 | |

| 平均最邻近距离(m) | 104.61 | 287.37 | 185.92 | 61.52 | 234.41 | 147.55 | |

| R值 | 0.27 | 0.54 | 0.52 | 0.21 | 0.49 | 0.42 | |

| Z值 | -53.33 | -24.45 | -24.09 | -77.95 | -31.04 | -44.65 | |

表3 2008、2016年郑州市银行网点的圈层分布Tab.3 Circle distribution of bank outlets in Zhengzhou in 2008 and 2016 |

| 距离/km | 2008 | 2016 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 网点数(个) | 人工网点(个) | ATM(个) | 人工网点与ATM之比 | 网点数(个) | 人工网点(个) | ATM(个) | 人工网点与ATM之比 | ||

| 0~3 | 533 (36.28) | 265 (34.42) | 268 (38.34) | 0.99 | 509 (19.05) | 192 (18.66) | 317 (19.29) | 0.61 | |

| 3~6 | 740 (50.37) | 370 (48.05) | 370 (52.93) | 1.00 | 1121 (41.95) | 451 (43.83) | 670 (40.78) | 0.67 | |

| 6~9 | 104 (7.09) | 62 (8.05) | 42 (6.01) | 2.15 | 671 (25.11) | 245 (23.81) | 426 (25.93) | 0.58 | |

| 9~12 | 41 (2.79) | 31 (4.03) | 10 (1.43) | 1.48 | 180 (6.74) | 77 (7.48) | 103 (6.27) | 0.75 | |

| >12 | 51 (3.47) | 42 (5.45) | 9 (1.29) | 4.67 | 191 (7.15) | 64 (6.22) | 127 (7.73) | 0.50 | |

| 总计 | 1 469 | 770 | 699 | 1.10 | 2 672 | 1 029 | 1 643 | 0.63 | |

注:括号内数字为占同类网点百分比(单位:%)。 |

表4 总体和分类网点的负二项回归结果Tab.4 Regression results of negative binomial model for overall and classified bank outlets |

| 变量 | 模型1 | 模型2 | 模型3 | 模型4 | 模型5 | 模型6 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 20000—2008年 新增所有网点 | 2000—2008年 新增人工网点 | 2000—2008年 新增自助网点 | 2008—2016年 新增所有网点 | 2008—2016年 新增人工网点 | 2008—2016年 新增自助网点 | ||||||

| ROADDES | 0.621*** | 0.669*** | 0.687*** | 0.707*** | 0.686*** | 0.633*** | |||||

| (0.142) | (0.204) | (0.178) | (0.126) | (0.190) | (0.145) | ||||||

| BUSSTOP | 0.006 | 0.101 | 0.015 | 0.089*** | 0.106*** | 0.094*** | |||||

| (0.037) | (0.063) | (0.038) | (0.017) | (0.025) | (0.020) | ||||||

| MALL | 0.050*** | 0.067*** | 0.041*** | 0.002*** | 0.002*** | 0.002*** | |||||

| (0.010) | (0.019) | (0.009) | (0.000) | (0.000) | (0.000) | ||||||

| FIRM | 0.071*** | 0.048 | 0.086*** | 0.016* | 0.021* | 0.011 | |||||

| (0.019) | (0.036) | (0.019) | (0.009) | (0.012) | (0.010) | ||||||

| COLLEGE | 0.163*** | 0.195** | 0.192*** | 0.155*** | -0.042 | 0.171*** | |||||

| (0.041) | (0.082) | (0.038) | (0.036) | (0.069) | (0.039) | ||||||

| OFFICE | 0.061** | 0.248*** | 0.064** | 0.058 | 0.155** | 0.078 | |||||

| (0.030) | (0.067) | (0.027) | (0.050) | (0.075) | (0.058) | ||||||

| HOUSE | 0.058*** | 0.012 | 0.073*** | 0.012** | 0.009 | 0.012** | |||||

| (0.022) | (0.044) | (0.020) | (0.005) | (0.007) | (0.006) | ||||||

| RENT | 0.235*** | 0.102 | 0.300*** | -0.179*** | -0.147*** | -0.177*** | |||||

| (0.090) | (0.148) | (0.100) | (0.026) | (0.038) | (0.030) | ||||||

| CLUSTER | 0.100*** | -0.229*** | 0.101*** | -0.030*** | -0.154*** | -0.074*** | |||||

| (0.021) | (0.059) | (0.020) | (0.010) | (0.019) | (0.011) | ||||||

| LOCATION1 | 1.830*** | 0.840** | 3.914*** | 1.278*** | 1.141*** | 1.504*** | |||||

| (0.342) | (0.414) | (1.036) | (0.316) | (0.438) | (0.416) | ||||||

| LOCATION2 | 0.681** | -0.212 | 2.455** | 0.882*** | 0.598 | 1.234*** | |||||

| (0.307) | (0.315) | (1.025) | (0.289) | (0.408) | (0.389) | ||||||

| CONS | -8.048*** | -8.060*** | -11.340*** | -1.616*** | -2.632*** | -2.239*** | |||||

| (1.165) | (1.634) | (1.748) | (0.395) | (0.569) | (0.494) | ||||||

| lnalpha | -0.977*** | 0.231 | -1.371*** | -0.060 | 0.213 | 0.052 | |||||

| (0.226) | (0.242) | (0.304) | (0.117) | (0.171) | (0.130) | ||||||

| Alpha | 0.376 | 1.259 | 0.254 | 0.942 | 0.213 | 1.053 | |||||

| Obs. | 927 | 927 | 927 | 927 | 927 | 927 | |||||

| Pseudo R2 | 0.356 | 0.238 | 0.438 | 0.230 | 0.231 | 0.229 | |||||

| Log likelihood | -578.656 | -399.647 | 606.01 | -1115.896 | -587.798 | -879.730 |

注:括号内为标准差;***、**和*分别表示1%、5%和10%的显著性水平。 |

表5 不同区域银行网点区位选择的显著影响因素Tab.5 Significant influencing factors of location selection of bank outlet in different regions |

| 网点类型 | 老城区 | 新城区 | 城乡边缘区 | |||||

|---|---|---|---|---|---|---|---|---|

| 2000—2008年 | 2008—2016年 | 2000—2008年 | 2008—2016年 | 2000—2008年 | 2008—2016年 | |||

| 所有网点 | ROADDES(+) MALL(+) FIRM(+) COLLEGE(+) OFFICE(+) HOUSE(+) CLUSTER(+) | ROADDES(+) BUSSTOP(+) MALL(+) HOUSE(+) RENT(-) CLUSTER(-) | ROADDES(+) MALL(+) OFFICE(+) RENT(+) CLUSTER(+) | ROADDES(+) BUSSTOP(+) MALL(+) FIRM(+) COLLEGE(+) OFFICE(+) HOUSE(+) RENT(-) | ROADDES(+) MALL(+) FIRM(+) COLLEGE(+) OFFICE(+) CLUSTER(+) | BUSSTOP(+) MALL(+) HOUSE(+) RENT(-) | ||

| 人工网点 | BUSSHOP(+) MALL(+) COLLEGE(+) OFFICE(+) CLUSTER(-) | BUSSTOP(+) MALL(+) HOUSE(+) RENT(-) CLUSTER(-) | ROADDES(+) MALL(+) OFFICE(+) | ROADDES(+) BUSSTOP(+) MALL(+) FIRM(+) OFFICE(+) HOUSE(+) RENT(-) | ROADDES(+) BUSSHOP(+) FIRM(+) COLLEGE(+) OFFICE(+) CLUSTER(+) | BUSSTOP(+) MALL(+) OFFICE(+) CLUSTER(-) | ||

| ATM网点 | ROADDES(+) MALL(+) FIRM(+) COLLEGE(+) OFFICE(+) HOUSE(+) RENT(+) CLUSTER(+) | ROADDES(+) BUSSTOP(+) HOUSE(+) RENT(-) CLUSTER(-) | MALL(+) COLLEGE(+) OFFICE(+) RENT(+) CLUSTER(+) | ROADDES(+) BUSSTOP(+) MALL(+) bdFIRM16(+) COLLEGE(+) OFFICE(+) HOUSE(+) RENT(-) | ROADDES(+) MALL(+) FIRM(+) COLLEGE(+) OFFICE(+) CLUSTER(+) | BUSSTOP(+) MALL(+) CLUSTER(-) | ||

注:本表仅列出具有显著影响的因素,其中括号内+、-分别代表参数估计值符号。 |

| [1] |

|

| [2] |

|

| [3] |

张红军, 杨朝军. 外资银行进入中国市场的区位选择及动因研究[J]. 金融研究, 2007(9):160-172.

|

| [4] |

武巍, 刘卫东, 刘毅. 中国地区银行业金融系统的区域差异[J]. 地理学报, 2007, 62(12):1235-1243.

|

| [5] |

马学广, 李鲁奇. 中国城市网络化空间联系结构——基于银行网点数据的研究[J]. 地理科学进展, 2017, 36(4):393-403.

|

| [6] |

贺灿飞, 傅蓉. 外资银行在中国的区位选择[J]. 地理学报, 2009, 64(6):701-712.

|

| [7] |

贺灿飞, 刘浩. 银行业改革与国有商业银行网点空间布局——以中国工商银行和中国银行为例[J]. 地理研究, 2013, 32(1):111-122.

|

| [8] |

李小建, 周雄飞, 卫春江, 等. 发展中地区银行业空间系统变化——以河南省为例[J]. 地理学报, 2006, 61(4):414-424.

|

| [9] |

彭宝玉, 李小建. 1990年代中期以来中国银行业空间系统变化研究[J]. 经济地理, 2009, 29(5):765-770.

|

| [10] |

车冰清, 朱传耿, 李敏. 江苏省银行网点分布格局及其影响因素研究[J]. 地理科学, 2017, 37(12):1867-1874.

|

| [11] |

王洋, 杨忍, 李强, 等. 广州市银行业的空间布局特征与模式[J]. 地理科学, 2016, 36(5):742-750.

|

| [12] |

林彰平, 闫小培. 转型期广州市金融服务业的空间格局变动[J]. 地理学报, 2006, 61(8):818-828.

|

| [13] |

任会明, 叶明确. 上海银行产业的网络结构特征和空间格局演化[J]. 经济地理, 2018, 38(9):147-157.

|

| [14] |

刘辉, 申玉铭, 王伟, 等. 北京金融服务业集群的网络特征及影响因素[J]. 经济地理, 2013, 33(1):131-137.

|

| [15] |

王结臣, 卢敏, 苑振宇, 等. 基于Ripley's K函数的南京市ATM网点空间分布模式研究[J]. 地理科学, 2016, 36(12):1843-1849.

|

| [16] |

甄茂成, 张景秋, 杨广林. 基于复杂网络的商业银行网点布局特征——以北京市中国银行为例[J]. 地理科学进展, 2013, 32(12):1732-1741.

|

| [17] |

林彰平, 闫小培. 转型期广州市金融服务业的空间格局变动[J]. 地理学报, 2006, 61(8):818-828.

|

| [18] |

詹璇, 林爱文, 孙铖, 等. 武汉市公共交通网络中心性及其与银行网点的空间耦合性研究[J]. 地理科学进展, 2016, 35(9):1155-1166.

|

| [19] |

程林, 王法辉, 修春亮. 城市银行网点及其与人口—经济活动关系的空间分析——以长春市中心城区为例[J]. 人文地理, 2015, 30(4):72-78.

|

| [20] |

贾琳琳, 张志斌, 魏娟, 等. 兰州市银行业的空间分布特征及其影响因素[J]. 干旱区资源与环境, 2017, 31(12):71-78.

|

| [21] |

徐岚, 徐青松. 从美国经验看“互联网金融”对于国内传统银行业的冲击[J]. 上海经济研究, 2014(7):97-101.

|

| [22] |

贾瑛瑛, 纪崴. 银行网点转型任重道远[J]. 中国金融, 2014(1):89-92.

|

| [23] |

陈蔚珊, 柳林, 梁育填. 基于POI数据的广州零售商业中心热点识别与业态集聚特征分析[J]. 地理研究, 2016, 35(4):703-716.

|

| [24] |

罗庆, 樊新生, 高更和, 等. 秦巴山区贫困村的空间分布特征及其影响因素[J]. 经济地理, 2016, 36(4):126-132.

|

| [25] |

|

| [26] |

吕卫国, 陈雯. 制造业企业区位选择与南京城市空间重构[J]. 地理学报, 2009, 64(2):142-152.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}