浙江省县域金融创新空间分异及驱动因素

|

蒋天颖(1976—),男,浙江诸暨人,博士,教授。主要研究方向为区域创新与区域金融。E-mail:jty7608@126.com。 |

收稿日期: 2018-10-25

修回日期: 2019-03-12

网络出版日期: 2025-04-23

基金资助

浙江省自然科学基金项目(LY17D010007)

Spatial Differentiation and Driving Factors of Financial Innovation at County Level in Zhejiang Province

Received date: 2018-10-25

Revised date: 2019-03-12

Online published: 2025-04-23

蒋天颖 , 张超 , 孙平 , 蒋雄飞 . 浙江省县域金融创新空间分异及驱动因素[J]. 经济地理, 2019 , 39(4) : 146 -154 . DOI: 10.15957/j.cnki.jjdl.2019.04.018

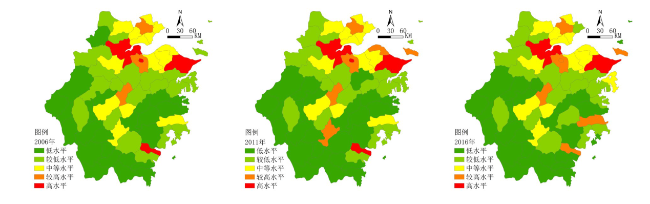

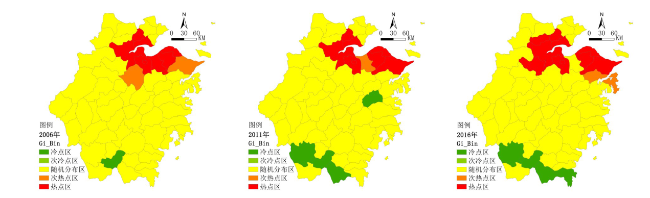

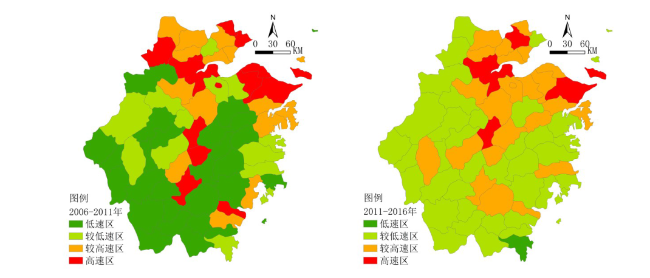

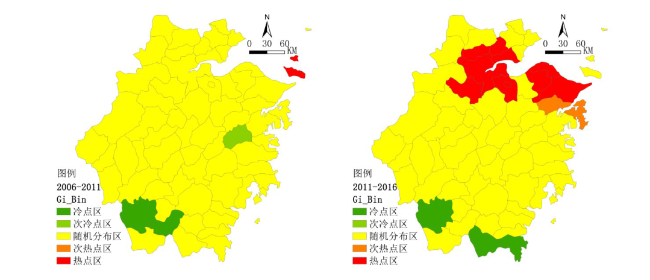

Through the construction of multi-index comprehensive measurement method, this paper measured the values of financial innovation capacity of 69 counties in Zhejiang province and analyzed the characteristics of spatial differentiation and driving factors. The results show that: from 2006 to 2016, the absolute difference of financial innovation at county level in Zhejiang fluctuated greatly, the fluctuation of relative difference was small and spatial agglomeration continuously strengthened; the polarization of the county financial innovation in Zhejiang province is very prominent, the hotspot area basically distributed in the Hangzhou Bay Area in the north of Zhejiang, and the cold point area concentrated in the south of Zhejiang province; from 2006 to 2011, the high growth districts of county financial innovation in Zhejiang showed a trend of "Y-shaped" distribution, along Shanghai-Kunming expressway and Hangzhou Bay loop expressway, and a small number of counties are in high growth, cold and hot spots of financial innovation, while from 2011 to 2016, the districts were transformed into "R-shaped" distribution, along Shanghai Kunming expressway, Hangzhou Bay loop expressway and G330 National Road; the county financial innovation in Zhejiang is mainly influenced by the level of information, economic development, government intervention and the level of infrastructure, while the county financial innovation growth in Zhejiang is mainly influenced by the growth rate of economic development, the growth rate of information level and open-up. This study puts forward some suggestions, such as optimizing the spatial distribution of county financial industry, expanding the mechanism of county financial cooperation with external collaboration, and promoting the innovation and development of inclusive finance.

表1 浙江省县域金融创新评价指标体系Tab.1 Evaluation index system of county financial innovation in Zhejiang Province |

| 一级指标层 | 二级指标层 | 计算公式 |

|---|---|---|

| 金融市场创新 | 上市公司数量(家) | 上市公司数量 |

| 保险参保度(%) | 地区社会保险参保人数/地区总人口数量 | |

| 银行集中度(%) | 地区金融机构就业人数/地区总人口数量 | |

| 金融机构创新 | 新型农村金融机构数(家) | 新型农村金融机构数 |

| 小额贷款公司数量(家) | 小额贷款公司数量 | |

| 融资租赁企业数(家) | 融资租赁企业数 | |

| 金融产品创新 | 银行业金融机构各项存款余额(亿元) | 金融机构年末存款余额 |

| 银行业金融机构各项贷款余额(亿元) | 金融机构年末贷款余额 | |

| 金融资源配置 | 金融相关比率(%) | 金融机构存贷款余额/GDP |

| 人均金融资产拥有量(元) | 金融机构存贷款余额/地区总人口数 | |

| 产业结构优化率(%) | 第二、三产业增加值/地区GDP | |

| 金融监管创新 | 各县市区金融办成立年数(年) | 各县市区金融办成立年数 |

| 地方政府(金融办)颁布监管文件数量(份) | 地方政府(金融办)颁布监管文件数量 |

表2 2006—2016年浙江省县域金融创新差异Tab.2 The difference of county financial innovation in Zhejiang Province from 2006 to 2016 |

| 年份 | 标准差 | 变异系数 | 基尼系数 | 首位度 | 偏态系数 | Moran's I |

|---|---|---|---|---|---|---|

| 2006 | 18 979.5490 | 1.0184 | 0.4311 | 1.2020 | 0.2882 | 0.188 |

| 2011 | 20 947.6793 | 0.9140 | 0.4134 | 1.1738 | 0.2829 | 0.270 |

| 2016 | 69 219.6347 | 0.5174 | 0.2300 | 1.3458 | 0.2725 | 0.281 |

表3 县域金融创新影响因素估计结果Tab.3 The estimation results of the influence factors of the county financial innovation |

| 指标 | OLS | SLM | SEM | |||||

|---|---|---|---|---|---|---|---|---|

| 系数 | P值 | 系数 | P值 | 系数 | P值 | |||

| C | 6.1641*** | 0.0000 | 6.2218*** | 0.0000 | 6.2905*** | 0.0000 | ||

| lnPGDP | 0.4049*** | 0.0000 | 0.3753*** | 0.0000 | 0.3682*** | 0.0000 | ||

| lnGOV | -0.2496*** | 0.0030 | -0.2423*** | 0.0010 | -0.2425*** | 0.0010 | ||

| lnINF | 0.1675*** | 0.0010 | 0.2249*** | 0.0000 | 0.2215*** | 0.0000 | ||

| lnOPEN | 0.0112 | 0.8370 | 0.0080 | 0.8710 | 0.0087 | 0.8600 | ||

| lnKD | -0.0471 | 0.4400 | -0.0549 | 0.3230 | -0.0556 | 0.3180 | ||

| lnIU | 0.6211*** | 0.0000 | 0.7229*** | 0.0000 | 0.7162*** | 0.0000 | ||

| R-squared | 0.7366 | 0.7550 | 0.7290 | |||||

| AIC | -13.8530 | -14.8249 | -14.4560 | |||||

| SC | 5.7857 | 5.2821 | 5.6510 | |||||

| LogL | 13.9265 | 16.4125 | 16.2280 | |||||

| 空间滞后项 | -0.0031*** | 0.0014 | ||||||

| 空间误差项 | -0.0057*** | 0.0028 | ||||||

注:***、**和*分别表示回归系数在1%、5%和10%的显著性水平上显著。表4同。 |

表4 县域金融创新增长影响因素估计结果Tab.4 The estimation results of the influence factors of the county financial innovation growth |

| 指标 | OLS | SLM | SEM | |||||

|---|---|---|---|---|---|---|---|---|

| 系数 | P值 | 系数 | P值 | 系数 | P值 | |||

| C | 4.2870*** | 0.0000 | 3.9469*** | 0.0000 | 4.1449*** | 0.0000 | ||

| lnPGDP | 3.3523*** | 0.0000 | 3.4934*** | 0.0000 | 3.4243*** | 0.0000 | ||

| lnGOV | -0.2264 | 0.8500 | -0.5447 | 0.6400 | -0.2561 | 0.8220 | ||

| lnINF | -0.2127 | 0.3320 | -0.2145 | 0.2940 | -0.2064 | 0.3170 | ||

| lnOPEN | 0.5389** | 0.0130 | 0.4969** | 0.0140 | 0.5250*** | 0.0090 | ||

| lnKD | 0.0042 | 0.9620 | -0.0024 | 0.9770 | 0.0034 | 0.9670 | ||

| lnIU | 2.7670** | 0.0160 | 2.3520** | 0.0370 | 2.6146** | 0.0190 | ||

| R-squared | 0.804 | 0.804 | 0.804 | |||||

| AIC | 249.5204 | 247.4884 | 248.3197 | |||||

| SC | 270.1591 | 267.5953 | 268.4266 | |||||

| LogL | -115.2602 | -114.74419 | -115.1598 | |||||

| 空间滞后项 | -0.0138** | 0.0136 | ||||||

| 空间误差项 | -0.0098** | 0.0219 | ||||||

| [1] |

|

| [2] |

|

| [3] |

王雷, 赖玉霜. 金融创新、资本配置与企业技术创新——来自战略性新兴产业上市公司的实证[J]. 科技进步与对策, 2017, 34(10):69-75.

|

| [4] |

|

| [5] |

|

| [6] |

章莳安. 基于主成分分析法的金融创新水平评价——以赣南等原中央苏区14县(市)为例[J]. 江西社会科学, 2013(12):80-85.

|

| [7] |

朱尔茜. 基于因子分析的中国区域金融创新能力评价[J]. 武汉大学学报:哲学社会科学版, 2013, 66(3):85-89.

|

| [8] |

李赟鹏, 武毓涵. 资源型区域金融创新能力与转型关系的实证分析[J]. 经济问题, 2015(4):66-70.

|

| [9] |

刘秀光. 金融创新环境、路径和内容的国际比较——金融创新的“西方模式”与“中国特色”[J]. 西南金融, 2017(3):21-25.

|

| [10] |

孙国茂. 金融创新的本质、特征与路径选择——基于资本市场的视角[J]. 理论学刊, 2013(6):35-42,127.

|

| [11] |

孙浦阳, 张蕊. 金融创新是促进还是阻碍了经济增长——基于技术进步视角的面板分析[J]. 当代经济科学, 2012, 34(3):26-34,125.

|

| [12] |

李媛媛, 金浩. 金融创新对产业结构优化的效应研究[J]. 财经问题研究, 2016(9):31-37.

|

| [13] |

王淑娟, 叶蜀君, 解方圆. 金融发展、金融创新与高新技术企业自主创新能力——基于中国省际面板数据的实证分析[J]. 软科学, 2018, 32(3):10-15.

|

| [14] |

刘辉, 申玉铭, 柳坤. 中国城市群金融服务业发展水平及空间格局[J]. 地理学报, 2013, 68(2):186-198.

|

| [15] |

茹乐峰, 苗长虹, 王海江. 我国中心城市金融集聚水平与空间格局研究[J]. 经济地理, 2014, 34(2):58-66.

|

| [16] |

张国俊, 周春山, 许学强. 中国金融排斥的省际差异及影响因素[J]. 地理研究, 2014, 33(12):2 299-2 311.

|

| [17] |

李福祥, 刘琪琦. 我国地区金融发展水平综合评价研究——基于面板数据的因子分析和topsis实证研究[J]. 工业技术经济, 2016, 35(3):152-160.

|

| [18] |

滕堂伟, 方文婷. 新长三角城市群创新空间格局演化与机理[J]. 经济地理, 2017, 37(4):66-75.

|

| [19] |

蒋天颖, 华明浩, 张一青. 县域经济差异总体特征与空间格局演化研究——以浙江为实证[J]. 经济地理, 2014, 34(1):35-41.

|

| [20] |

郑长娟, 郝新蓉, 程少锋, 等. 知识密集型服务业的空间关联性及其影响因素——以浙江省69个县市为例[J]. 经济地理, 2017, 37(3):121-128,173.

|

| [21] |

宋丹梅. 新疆区域金融创新能力评价与提升策略研究——与我国东、中、西部各地区比较[D]. 乌鲁木齐: 新疆财经大学, 2016.

|

| [22] |

李永平, 苟成娟. 区域金融创新水平的测度研究——以山东省为例[J]. 区域金融研究, 2015(6):18-22.

|

| [23] |

|

| [24] |

蒋岳祥, 蒋瑞波. 区域金融创新:效率评价、环境影响与差异分析[J]. 浙江大学学报:人文社会科学版, 2013, 43(4):52-65.

|

| [25] |

蒋瑞波, 蒋岳祥. 区域金融创新与区域经济发展的实证研究[J]. 浙江学刊, 2012(5):157-162.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}