中国包容性金融发展时空演变特征

|

崔艳娟(1979—),女,吉林白山人,博士/博士后,教授,主要研究方向为金融发展、国际金融、金融行为分析。E-mail:cuiyanjuan_dl@163.com |

收稿日期: 2020-03-04

修回日期: 2020-10-13

网络出版日期: 2025-04-23

基金资助

国家社会科学基金项目(16BJL013)

2020年度辽宁省经济社会发展研究课题(2020lslktyb-035)

辽宁省教育厅科学研究项目(LN2020J03)

Spatial-Temporal Evolution Characteristics of Financial Inclusion Development in China

Received date: 2020-03-04

Revised date: 2020-10-13

Online published: 2025-04-23

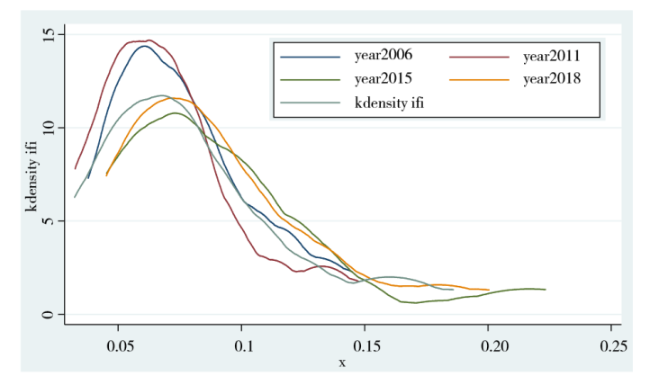

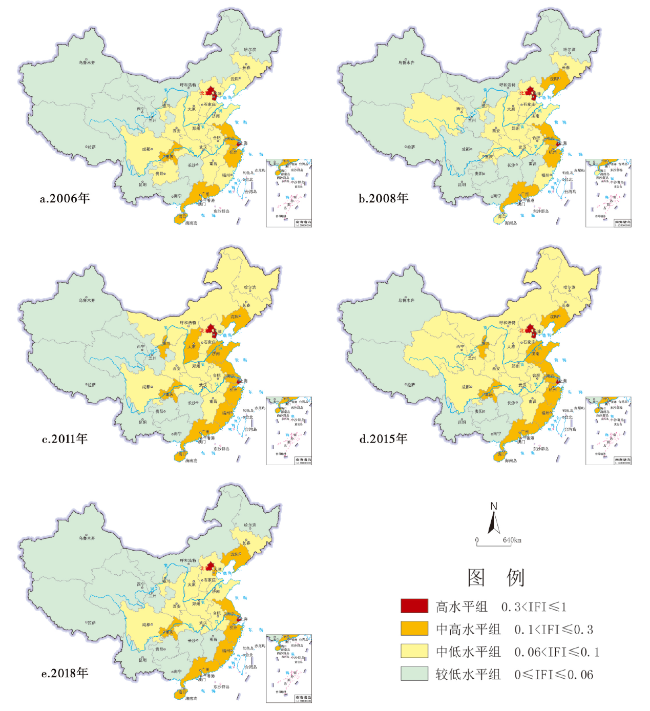

从深度、广度、效度、稳定性四个维度选取共23个指标,采用变异系数法构建体现数字化特征的包容性金融发展的综合评价体系,并对我国2006—2018年31个省份的包容性金融发展水平进行测度。进一步用核密度估计、动态度和ArcGIS技术分析其时间和空间演变特征。结果表明:①包容性金融发展整体发展水平偏低,但总体呈上升趋势,2008年受金融危机影响,发展水平略有下降。②包容性金融发展空间差异显著,基本呈现出东部地区高于西部和东北地区,而西部和东北地区高于中部地区的特点,以及东部地区和北部地区的变化程度大于西部地区和南部地区的特点。

崔艳娟 , 石水莲 , 邢秀娜 . 中国包容性金融发展时空演变特征[J]. 经济地理, 2021 , 41(1) : 114 -120 . DOI: 10.15957/j.cnki.jjdl.2021.01.013

This paper selects 23 indicators to build up comprehensive evaluation system of financial inclusion development based on the variance coefficient method. It measures the development level of financial inclusion from 2006 to 2018 at the provincial level in China and analyzes its spatiotemporal evolution characteristics applying kernel density estimation,dynamic degree and ArcGIS. The results show that: 1) Financial inclusion development is at lower level in China and on rise generally,but it decreased in 2008 resulted from financial crisis. 2) Financial inclusion development is different obviously on the spatial evolution,and it basically shows financial inclusion degree is higher in the east than that in the west and the northeast, it is at the lowest level in the central China. The changing degree in the east and the north is faster than that in the west and the south.

表1 包容性金融发展综合测度指标Tab.1 The index of comprehensive evaluation on financial inclusion development |

| 维度 | 测度指标(代码) |

|---|---|

| 深度(f1) | 银行业金融机构数/万人(f11) |

| 银行业从业人员数/万人(f12) | |

| 年末上市公司数/万人(f13) | |

| 保险公司机构数/万人(f14) | |

| 小额贷款服务深度(f15) | |

| 互联网金融服务深度(f16) | |

| 广度(f2) | 银行业金融机构数/万km2(f21) |

| 银行业从业人员数/万km2(f22) | |

| 年末上市公司数/万km2(f23) | |

| 保险公司机构数/万km2(f24) | |

| 小额贷款服务广度(f25) | |

| 互联网金融服务覆盖度(f26) | |

| 效度(f3) | 贷款余额/地区GDP(f31) |

| 储蓄余额/地区GDP(f32) | |

| 股票市值/地区GDP(f33) | |

| 保费收入/地区GDP(f34) | |

| 小额贷款服务效度(f35) | |

| 互联网金融服务效度(f36) | |

| 稳定性(f4) | 不良贷款率(f41) |

| 股票成交额/股票市值(f42) | |

| 保费支出/保费收入(f43) | |

| 小贷公司贷款余额/实收资本(f44) | |

| 手机互联网和宽带互联网用户数的增长率(f45) |

表2 2006—2018年我国包容性金融发展水平综合指数Tab.2 Comprehensive index of financial inclusion in China from 2006 to 2018 |

| 年份 | 2006 | 2008 | 2011 | 2015 | 2018 | 年份 | 2006 | 2008 | 2011 | 2015 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 北京 | 0.491 | 0.480 | 0.498 | 0.516 | 0.435 | 湖北 | 0.068 | 0.061 | 0.078 | 0.082 | 0.077 | |

| 天津 | 0.331 | 0.329 | 0.335 | 0.359 | 0.285 | 湖南 | 0.058 | 0.051 | 0.056 | 0.054 | 0.049 | |

| 河北 | 0.070 | 0.064 | 0.079 | 0.073 | 0.064 | 广东 | 0.136 | 0.119 | 0.156 | 0.153 | 0.141 | |

| 山西 | 0.095 | 0.074 | 0.100 | 0.091 | 0.079 | 广西 | 0.041 | 0.032 | 0.053 | 0.059 | 0.054 | |

| 内蒙古 | 0.038 | 0.034 | 0.077 | 0.068 | 0.059 | 海南 | 0.111 | 0.095 | 0.108 | 0.116 | 0.102 | |

| 辽宁 | 0.097 | 0.100 | 0.125 | 0.125 | 0.106 | 重庆 | 0.100 | 0.082 | 0.125 | 0.132 | 0.138 | |

| 吉林 | 0.071 | 0.067 | 0.068 | 0.076 | 0.065 | 四川 | 0.063 | 0.054 | 0.077 | 0.077 | 0.064 | |

| 黑龙江 | 0.048 | 0.042 | 0.061 | 0.060 | 0.048 | 贵州 | 0.061 | 0.041 | 0.045 | 0.048 | 0.045 | |

| 上海 | 0.827 | 0.861 | 0.739 | 0.783 | 0.805 | 云南 | 0.052 | 0.036 | 0.046 | 0.045 | 0.032 | |

| 江苏 | 0.125 | 0.132 | 0.210 | 0.186 | 0.176 | 西藏 | 0.042 | 0.045 | 0.039 | 0.049 | 0.055 | |

| 浙江 | 0.145 | 0.147 | 0.223 | 0.200 | 0.186 | 陕西 | 0.067 | 0.062 | 0.089 | 0.081 | 0.072 | |

| 安徽 | 0.072 | 0.067 | 0.093 | 0.090 | 0.084 | 甘肃 | 0.050 | 0.049 | 0.048 | 0.062 | 0.049 | |

| 福建 | 0.084 | 0.086 | 0.120 | 0.113 | 0.103 | 青海 | 0.051 | 0.072 | 0.050 | 0.062 | 0.046 | |

| 江西 | 0.063 | 0.056 | 0.068 | 0.068 | 0.060 | 宁夏 | 0.082 | 0.077 | 0.104 | 0.108 | 0.081 | |

| 山东 | 0.098 | 0.080 | 0.107 | 0.103 | 0.096 | 新疆 | 0.044 | 0.039 | 0.051 | 0.058 | 0.044 | |

| 河南 | 0.071 | 0.065 | 0.075 | 0.075 | 0.077 |

表3 中国各地区包容性金融发展水平动态度Tab.3 Dynamic degree of financial inclusion development in China |

| 地区 | 2006—2008 | 2006—2015 | 2006—2018 | 地区 | 2006—2008 | 2006—2015 | 2006—2018 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| K(%) | 排序 | K(%) | 排序 | K(%) | 排序 | K(%) | 排序 | K(%) | 排序 | K(%) | 排序 | |||||||

| 北京 | -0.737 | 22 | 0.507 | 9 | -0.882 | 6 | 湖北 | -3.670 | 14 | 2.094 | 16 | 1.073 | 23 | |||||

| 天津 | -0.181 | 23 | 0.840 | 13 | -1.057 | 5 | 湖南 | -4.112 | 11 | -0.690 | 3 | -1.258 | 4 | |||||

| 河北 | -2.817 | 16 | 0.370 | 6 | -0.625 | 10 | 广东 | -4.319 | 10 | 1.240 | 14 | 0.276 | 19 | |||||

| 山西 | -7.497 | 3 | -0.444 | 5 | -1.314 | 3 | 广西 | -6.842 | 4 | 4.389 | 29 | 2.429 | 28 | |||||

| 内蒙古 | -3.279 | 15 | 7.860 | 31 | 4.359 | 31 | 海南 | -4.857 | 7 | 0.424 | 7 | -0.652 | 9 | |||||

| 辽宁 | 0.960 | 26 | 2.817 | 23 | 0.676 | 21 | 重庆 | -6.030 | 6 | 3.195 | 25 | 2.873 | 29 | |||||

| 吉林 | -2.071 | 20 | 0.683 | 12 | -0.667 | 8 | 四川 | -4.597 | 8 | 2.285 | 19 | 0.203 | 18 | |||||

| 黑龙江 | -4.436 | 9 | 2.498 | 21 | -0.093 | 14 | 贵州 | -11.000 | 1 | -2.167 | 1 | -2.050 | 2 | |||||

| 上海 | 1.363 | 28 | -0.528 | 4 | -0.204 | 12 | 云南 | -10.250 | 2 | -1.282 | 2 | -2.896 | 1 | |||||

| 江苏 | 1.841 | 30 | 4.879 | 30 | 3.132 | 30 | 西藏 | 1.718 | 29 | 1.593 | 15 | 2.355 | 27 | |||||

| 浙江 | 0.605 | 25 | 3.837 | 28 | 2.184 | 26 | 陕西 | -2.218 | 19 | 2.116 | 17 | 0.664 | 20 | |||||

| 安徽 | -2.363 | 18 | 2.387 | 20 | 1.205 | 24 | 甘肃 | -0.131 | 24 | 2.615 | 22 | -0.020 | 16 | |||||

| 福建 | 0.992 | 27 | 3.524 | 27 | 1.798 | 25 | 青海 | 13.696 | 31 | 2.181 | 18 | -0.668 | 7 | |||||

| 江西 | -3.887 | 12 | 0.663 | 11 | -0.438 | 11 | 宁夏 | -1.686 | 21 | 3.212 | 26 | -0.058 | 15 | |||||

| 山东 | -6.073 | 5 | 0.450 | 8 | -0.203 | 13 | 新疆 | -3.796 | 13 | 3.076 | 24 | 0.031 | 17 | |||||

| 河南 | -2.675 | 17 | 0.591 | 10 | 0.687 | 22 | ||||||||||||

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

伍旭川, 肖翔. 基于全球视角的普惠金融指数研究[J]. 南方金融, 2014(6):15-20.

|

| [13] |

焦瑾璞, 黄亭亭, 汪天都, 等. 中国普惠金融发展进程及实证研究[R]. 中国人民银行工作论文, 2015.

|

| [14] |

崔艳娟, 刘旸. 我国包容性金融发展水平评价研究——基于我国省际数据的分析[J]. 大连理工大学学报:社会科学版, 2017, 38(2):66-70.

|

| [15] |

李建军, 韩珣. 普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择[J]. 金融研究, 2019(3):129-148.

|

| [16] |

王泽宇, 卢雪凤, 孙才志, 等. 中国海洋经济重心演变及影响因素[J]. 经济地理, 2017, 37(5):12-19.

|

| [17] |

|

| [18] |

周小川. 践行党的群众路线,推进包容性金融发展[J]. 求是, 2013(18):11-14.

|

| [19] |

王国刚. 从互联网金融看我国金融体系改革新趋势[J]. 红旗文稿, 2014(8):9-13.

|

| [20] |

|

| [21] |

郭峰, 王靖一, 王芳, 等. 测度中国数字普惠金融发展:指数编制与空间特征[R]. 北京大学数字金融研究中心工作论文, 2019.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}