经济外部性对中国保险业空间集聚的影响

|

宋昌耀(1991—),男,河北邢台人,博士,讲师,主要研究方向为区域经济与旅游经济。E-mail:songchangyao@sina.com |

收稿日期: 2019-11-21

修回日期: 2020-10-12

网络出版日期: 2025-04-23

基金资助

国家自然科学基金项目(41671120)

国家自然科学基金项目(41901147)

国家社会科学基金重大项目(20ZDA040)

国家社会科学基金重大项目(20ZDA067)

Impact of Economic Externality on the Spatial Agglomeration of China's Insurance Industry

Received date: 2019-11-21

Revised date: 2020-10-12

Online published: 2025-04-23

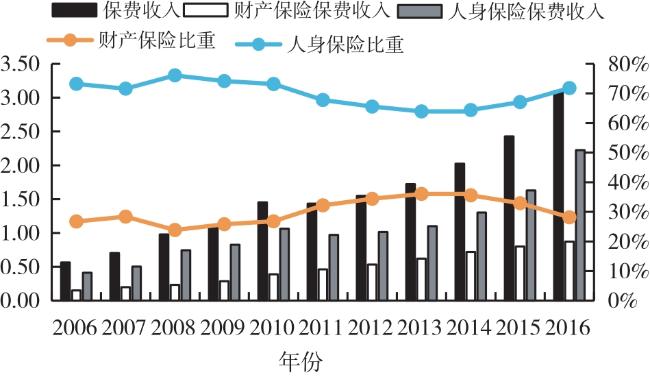

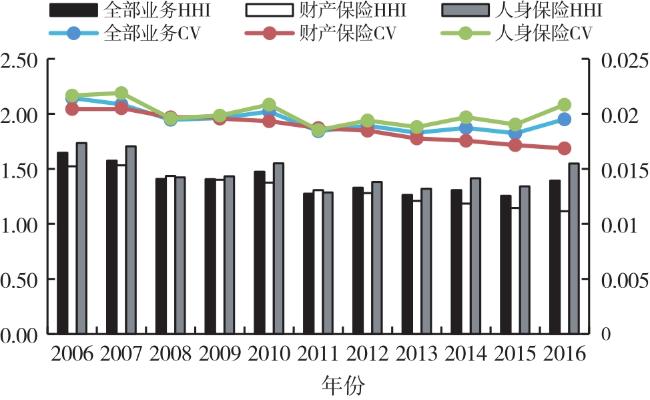

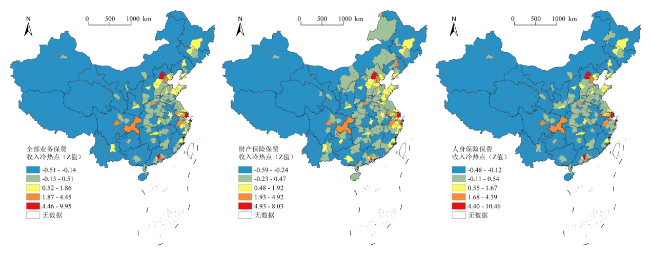

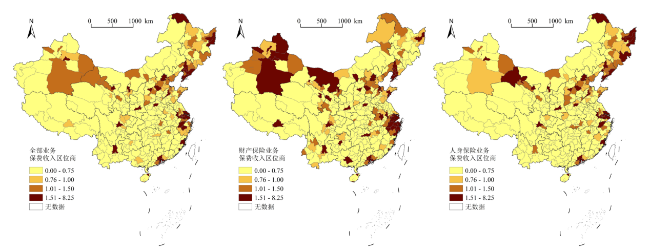

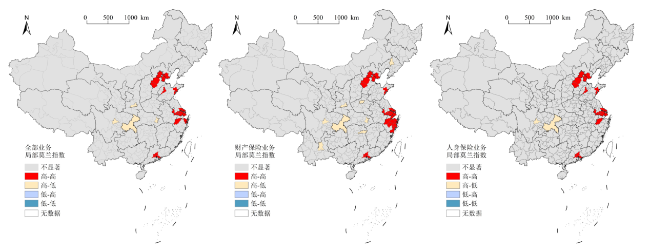

保险业是城市经济和社会稳定发展的基本工具和重要途径,作为保险业发展的基本空间单元,不同城市发展保险业的动力机制和模式选择存在差异。文章采用2006—2016年地级以上城市的保险业数据分析中国保险业发展的空间集聚特征并从经济外部性视角分析其驱动机制。研究发现:①中国保险业规模快速增长,样本期内,保费收入年均增长高达18.56%;城市间保险业发展的相对差异和集聚水平呈现下降趋势;②中国保险业具有显著的非均衡性特征,热点城市主要分布在胡焕庸线以东,相对优势地区为东部城市群、中心城市和东北与西北地区的部分城市,京津冀、长三角和珠三角城市群呈现高—高集聚模式;③经济外部性影响中国保险业空间集聚发展,制度外部性、市场外部性和技术外部性对保险业具有不同程度影响,其中,制度外部性影响最为显著;④城市所处区域、城市等级和城市规模对经济外部性影响保险业发展具有调节作用。

宋昌耀 , 李沅曦 , 罗心然 , 李国平 . 经济外部性对中国保险业空间集聚的影响[J]. 经济地理, 2021 , 41(1) : 104 -113 . DOI: 10.15957/j.cnki.jjdl.2021.01.012

The insurance industry is an important way and the basic means of urban economic and social development. As the fundamental spatial unit of the development of the insurance industry,cities own different development mechanism in insurance industry. Using the insurance industry and economic development data of the administrative units above the prefecture level from 2006 to 2016,the paper analyzes the spatial pattern of China's insurance industry development and analyzes its driving mechanism from the perspective of economic externalities. It is found that: 1) The scale of China's insurance industry grows rapidly,with the average annual growth rate of insurance income as high as 18.56%,it shows a downward trend on the relative difference and the agglomeration level of the development of inter-city insurance industry. 2) China's insurance industry has significant non-equilibrium characteristics. The hotspot cities are mainly distributed in the eastern region. The comparatively advantageous regions are the eastern urban agglomerations,central cities and some cities in the northeast and northwest regions. The Beijing-Tianjin-Hebei,Yangtze River Delta and Pearl River Delta urban agglomerations present a high-high agglomeration mode. 3) Economic externality affects the development of China's insurance industry. Institutional externality,market externality and technological externality have different degrees of impact on insurance industry. For the agglomeration of overall insurance industry,the impact of institutional externality is the most significant. 4) Urban location,urban levels and urban scales have a regulatory effect on the impact of economic externality on the development of insurance industry. The conclusions of the study have reference value for understanding the spatial development characteristics of the insurance industry from the urban level and the mode choice of development of the insurance industry in different types of cities.

表1 全样本及分区域回归结果Tab.1 Regression results of full sample and different regions |

| 全样本 | 东部地区 | 西部地区 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (1) 全部 | (2) 财产险 | (3) 人身险 | (4) 全部 | (5) 财产险 | (6) 人身险 | (7) 全部 | (8) 财产险 | (9) 人身险 | |||

| insti | 0.660*** | 0.627*** | 0.670*** | 0.342*** | 0.388*** | 0.324*** | 1.007*** | 0.950*** | 1.056*** | ||

| (31.023) | (28.441) | (25.544) | (6.758) | (7.568) | (5.181) | (21.067) | (17.546) | (17.616) | |||

| lnins_sup | 0.012** | 0.011* | 0.010 | 0.011 | 0.015** | 0.008 | 0.014 | 0.003 | 0.014 | ||

| (2.028) | (1.666) | (1.372) | (1.478) | (2.039) | (0.848) | (1.128) | (0.234) | (0.905) | |||

| lnins_dem | 0.023*** | 0.021*** | 0.024*** | 0.011** | 0.014*** | 0.009 | 0.044*** | 0.026*** | 0.056*** | ||

| (5.352) | (4.663) | (4.577) | (2.246) | (2.901) | (1.552) | (5.098) | (2.662) | (5.161) | |||

| lninform | 0.040*** | 0.027*** | 0.048*** | 0.035*** | 0.026*** | 0.046*** | 0.025** | 0.022* | 0.026* | ||

| (5.929) | (3.861) | (5.804) | (4.073) | (3.022) | (4.386) | (2.351) | (1.784) | (1.947) | |||

| lnpgdp | 0.241*** | 0.268*** | 0.209*** | 0.109*** | 0.174*** | 0.098*** | 0.403*** | 0.462*** | 0.293*** | ||

| (11.893) | (12.788) | (8.387) | (4.443) | (7.028) | (3.252) | (10.498) | (10.631) | (6.097) | |||

| lnwage | 0.094*** | 0.138*** | 0.080*** | 0.148*** | 0.169*** | 0.144*** | 0.000 | 0.078** | -0.023 | ||

| (4.87) | (6.906) | (3.361) | (6.079) | (6.858) | (4.796) | (0.016) | (2.238) | (-0.606) | |||

| lnpop_den | 0.311*** | 0.260*** | 0.328*** | 0.477*** | 0.390*** | 0.511*** | 0.068 | 0.107 | 0.034 | ||

| (4.709) | (3.794) | (4.033) | (5.795) | (4.676) | (5.019) | (0.632) | (0.881) | (0.253) | |||

| 城市固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 年份固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 样本量/N | 2 564 | 2 564 | 2 564 | 1 865 | 1 865 | 1 865 | 699 | 699 | 699 | ||

| 调整后R2 | 0.990 | 0.990 | 0.985 | 0.99 | 0.991 | 0.984 | 0.989 | 0.987 | 0.985 | ||

注:括号内为t统计值,***、**、*分别表示1%、5%和10%的显著水平。下同。 |

表2 不同城市等级样本回归结果Tab.2 Regression results of different hierarchical cities |

| 中心城市 | 非中心城市 | ||||||

|---|---|---|---|---|---|---|---|

| (10) 全部 | (11) 财产险 | (12) 人身险 | (13) 全部 | (14) 财产险 | (15) 人身险 | ||

| insti | 1.817*** (17.639) | 1.423*** (13.579) | 2.032*** (16.078) | ||||

| lnins_sup | 0.007 (0.394) | -0.014 (-0.800) | 0.015 (0.699) | 0.035*** (4.489) | 0.022*** (2.743) | 0.033*** (3.466) | |

| lnins_dem | 0.000 (-0.002) | 0.007 (0.639) | -0.002 (0.175) | 0.026*** (5.749) | 0.022*** (4.731) | 0.028*** (4.965) | |

| lninform | 0.022 (1.360) | 0.036** (2.233) | 0.026 (1.337) | 0.046*** (6.297) | 0.029*** (3.820) | 0.053*** (5.935) | |

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 城市固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 年份固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 样本量/N | 314 | 314 | 314 | 2 250 | 2 250 | 2 250 | |

| 调整后R2 | 0.991 | 0.991 | 0.988 | 0.987 | 0.986 | 0.981 | |

表3 不同城市规模样本回归结果Tab.3 Regression results of cities with different scales |

| 中小城市 | 大型城市 | 超大城市 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (16) 全部 | (17) 财产险 | (18) 人身险 | (19) 全部 | (20) 财产险 | (21) 人身险 | (22) 全部 | (23) 财产险 | (24) 人身险 | |||

| insti | 0.408 | 0.067 | 0.405 | 0.435*** | 0.438*** | 0.434*** | 0.386*** | 0.420*** | 0.350*** | ||

| (1.562) | (0.245) | (1.275) | (9.397) | (9.069) | (7.56) | (7.209) | (10.297) | (5.217) | |||

| lnins_sup | 0.182*** | 0.197*** | 0.136* | 0.013* | 0.010 | 0.012 | -0.043 | 0.003 | -0.056 | ||

| (3.016) | (3.138) | (1.859) | (1.907) | (1.440) | (1.352) | (-1.305) | (0.102) | (-1.350) | |||

| lnins_dem | -0.02 | 0.029 | -0.036 | 0.026*** | 0.022*** | 0.027*** | -0.044 | -0.035 | -0.037 | ||

| (0.497) | (0.686) | (0.718) | (5.995) | (4.987) | (5.141) | (-1.590) | (-1.635) | (-1.053) | |||

| lninform | -0.024 | -0.011 | -0.02 | 0.045*** | 0.028*** | 0.054*** | 0.085** | 0.115*** | 0.071 | ||

| (-0.637) | (-0.282) | (-0.434) | (6.393) | (3.834) | (6.268) | (2.424) | (4.299) | (1.62) | |||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 城市固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 年份固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 样本量/N | 96 | 96 | 96 | 2 369 | 2 369 | 2 369 | 99 | 99 | 99 | ||

| 调整后R2 | 0.938 | 0.943 | 0.917 | 0.988 | 0.989 | 0.982 | 0.989 | 0.995 | 0.982 | ||

| [1] |

赵进文, 邢天才, 熊磊. 我国保险消费的经济增长效应[J]. 经济研究, 2010, 45(S1):39-50.

|

| [2] |

李恩龙, 杨永春, 史坤博, 等. 省域视角下中国保险业市场的时空特征[J]. 经济地理, 2017, 37(5):116-124.

|

| [3] |

|

| [4] |

蒋才芳, 陈收. 我国人寿保险业市场空间分布研究[J]. 经济地理, 2014, 34(12):119-124,20.

|

| [5] |

王向楠. 财产保险公司的地理扩张与利润[J]. 地理学报, 2017, 72(8):1347-1360.

|

| [6] |

王韧, 黄渊基, 刘莹, 等. 中国省域农业保险发展水平的时空格局及影响因素[J]. 经济地理, 2018, 38(6):117-125.

|

| [7] |

宋昌耀, 李国平, 李沅曦. 中国保险业的空间分异及其经济绩效——基于地级以上城市的分析[J]. 保险研究, 2019(9):30-43.

|

| [8] |

卓志, 孟祥艳. 保险业空间集聚的动因及效应:九大城市群视角[J]. 财经科学, 2019(4):80-93.

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

张芳洁. 影响我国保险业发展的经济因素的实证分析[J]. 数量经济技术经济研究, 2004(3):25-31.

|

| [13] |

|

| [14] |

|

| [15] |

刘维林, 徐放. 中国保险产业区域分异的微观机理与实证分析[J]. 现代财经(天津财经大学学报), 2012, 32(11):41-49.

|

| [16] |

张伟, 郭金龙, 张许颖, 等. 中国保险业发展的影响因素及地区差异分析[J]. 数量经济技术经济研究, 2005(7):108-117.

|

| [17] |

车欣薇, 部慧, 梁小珍, 等. 一个金融集聚动因的理论模型[J]. 管理科学学报, 2012, 15(3):16-29.

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

赵晓斌, 王坦, 张晋熹. 信息流和“不对称信息”是金融与服务中心发展的决定因素:中国案例[J]. 经济地理, 2002, 22(4):408-414.

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

贾立文, 赵鹤临. 地区差异、人口密度与财险市场集中度[J]. 产经评论, 2016, 7(2),58-70.

|

| [27] |

卓志, 朱衡. 宏观经济、保险制度变迁与保险业增长[J]. 保险研究, 2017(4):3-14.

|

| [28] |

曹吉云, 张国峰. 制度质量对保险业的影响研究[J]. 中南财经政法大学学报, 2017(6):122-130.

|

| [29] |

齐讴歌, 赵勇, 王满仓. 城市集聚经济微观机制及其超越:从劳动分工到知识分工[J]. 中国工业经济, 2012(1):36-45.

|

| [30] |

柳坤, 申玉铭. 国内外服务业地理研究进展[J]. 人文地理, 2013, 28(1):48-55.

|

| [31] |

蔡昉, 都阳. 转型中的中国城市发展——城市级层结构、融资能力与迁移政策[J]. 经济研究, 2003(6):64-71,95.

|

| [32] |

王垚, 王春华, 洪俊杰, 等. 自然条件、行政等级与中国城市发展[J]. 管理世界, 2015(1):41-50.

|

| [33] |

张先锋, 刘有璐, 杨新艳, 等. 动态外部性、集聚模式对城市福利水平的影响[J]. 城市问题, 2016(3):4-12.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}