中资商业银行在“一带一路”沿线国家的分布及其影响因素

|

魏丽莉(1970—),女,甘肃定西人,教授,博士生导师。主要研究方向为区域经济、区域金融。E-mail:weill@lzu.edu.cn。 |

收稿日期: 2019-12-18

修回日期: 2020-08-15

网络出版日期: 2025-04-22

基金资助

兰州大学中央高校基本科研业务费校长基金专项(2020JBKYZX016)

The Distribution and Influencing Factors of Chinese Commercial Banks in the Countries Along the Belt and Road

Received date: 2019-12-18

Revised date: 2020-08-15

Online published: 2025-04-22

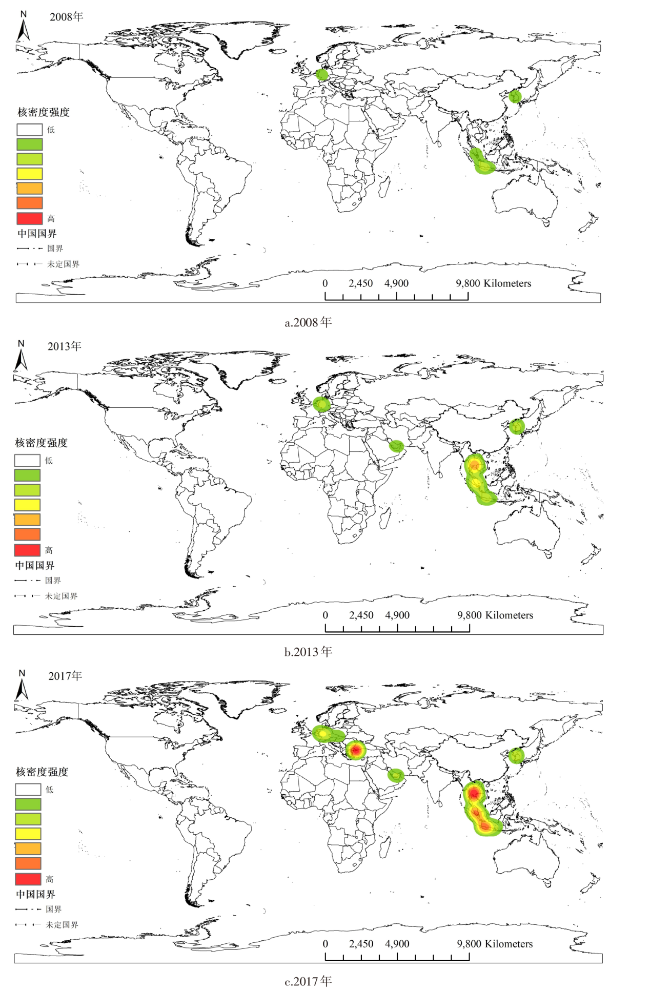

基于中资商业银行境外机构分布数据,运用最邻近指数法、核密度估计法分别刻画中资商业银行2008、2013和2017年在“一带一路”沿线国家的空间分布规律,运用地理探测器探究影响中资商业银行布局的因素。研究表明:中资商业银行的空间分布呈现出集聚型的空间形态;形成了以亚太、西亚、欧洲为主要集聚区的多中心并存的集聚格局,且集聚区的空间分布与共建“一带一路”的五大方向具有较高的吻合度;影响中资商业银行空间分布格局的核心因素为中国对东道国直接投资额、双边贸易额,其他比较重要的因素包括市场潜力、国际金融中心优势、政府综合治理水平、政府清廉度以及政府信用状况。

魏丽莉 , 唐卓伟 . 中资商业银行在“一带一路”沿线国家的分布及其影响因素[J]. 经济地理, 2020 , 40(11) : 10 -17 . DOI: 10.15957/j.cnki.jjdl.2020.11.002

Based on the distribution data of overseas institutions of Chinese-funded commercial banks,the nearest neighbor index method and kernel density estimation method are used to describe the spatial distribution patterns of Chinese commercial banks in the countries along "the Belt and Road" in 2008,2013 and 2017,and use Geodetector explore the factors affecting the layout of Chinese commercial banks. The research shows that the spatial distribution of Chinese commercial bank presents a concentrated spatial form; it forms a multi-centered agglomeration pattern with Asia-Pacific,West Asia and Europe as the main gathering areas,and the spatial distribution of the agglomeration area has a high degree of coincidence with the five directions of "the Belt and Road"; the core factors affecting the spatial differentiation of Chinese commercial banks are China's direct investment in the host country and bilateral trade volume. Other important factors include market potential,international financial center advantages,government comprehensive governance level,government cleanliness and government credit status.

表1 “一带一路”沿线75国及地区划分Tab.1 Division of the 75 countries and regions along “the Belt and Road” |

| 区域 | 沿线国家或地区 |

|---|---|

| 亚太地区(14) | 蒙古、泰国、韩国、马来西亚、印度尼西亚、东帝汶、菲律宾、文莱、柬埔寨、新西兰、缅甸、越南、新加坡、老挝 |

| 中亚地区(5) | 塔吉克斯坦、土库曼斯坦、吉尔吉斯斯坦、哈萨克斯坦、乌兹别克斯坦 |

| 西亚地区(19) | 伊朗、土耳其、伊拉克、叙利亚、以色列、巴勒斯坦、格鲁吉亚、阿塞拜疆、亚美尼亚、沙特阿拉伯、也门、阿曼、阿联酋、卡塔尔、黎巴嫩、科威特、巴林、塞浦路斯、约旦 |

| 南亚地区(8) | 不丹、斯里兰卡、巴基斯坦、尼泊尔、马尔代夫、孟加拉、阿富汗、印度 |

| 欧洲地区(23) | 爱沙尼亚、匈牙利、俄罗斯、斯洛文尼亚、阿尔巴尼亚、立陶宛、波黑、罗马尼亚、塞尔维亚、乌克兰、斯洛伐克、克罗地亚、保加利亚、黑山、马其顿、波兰、拉脱维亚、白俄罗斯、德国、摩尔多瓦、荷兰、希腊、捷克 |

| 非洲及拉美地区(6) | 南非、摩洛哥、埃塞俄比亚、马达加斯加、巴拿马、埃及 |

表2 中资商业银行一级机构布局现状Tab.2 The Layout status of the first-level institutions of Chinese commercial banks |

| 区域(已布局 数/国家总数) | 国有控股大型商 业银行一级机构 总数及占比(%) | 股份制商业银 行一级机构总 数及占比(%) | 一级 机构 总计 |

|---|---|---|---|

| 亚太地区(13/14) | 37/88.10 | 5/11.90 | 42 |

| 中亚地区(1/5) | 2/100 | 0/0 | 2 |

| 西亚地区(6/19) | 14/100 | 0/0 | 14 |

| 南亚地区(3/8) | 4/100 | 0/0 | 4 |

| 欧洲地区(7/23) | 20/95.24 | 1/4.76 | 21 |

| 非洲及拉美地区(3/6) | 5/100 | 0/0 | 5 |

| 总计 | 82/93.18 | 6/6.82 | 88 |

表3 中资商业银行空间最邻近指数Tab.3 The nearest neighbor index of Chinese commercial banks |

| 时间 | 最邻近指数(R) | Z-score | P-value | 空间分布类型 |

|---|---|---|---|---|

| 2008 | 0.700493 | -3.085576 | 0.002032 | 集聚 |

| 2013 | 0.678504 | -4.920354 | 0.000001 | 集聚 |

| 2017 | 0.474431 | -9.851363 | 0.000000 | 集聚 |

表4 “一带一路”沿线国家中资商业银行空间布局影响因素指标体系Tab.4 Influence factors of spatial distribution of Chinese commercial banks in the countries along “the Belt and Road” |

| 因素类别 | 影响因素 | 代码 | 具体含义 | 数据来源 | 分级 |

|---|---|---|---|---|---|

| 经济因素 | 市场潜力 | X0 | 人均GDP | 世界银行WDI数据库 | 7 |

| 税收负担 | X1 | 税收负担 | 美国传统经济会经济自由指标数据库 | 7 | |

| 自然资源禀赋 | X2 | 燃料、矿石和金属出口(占商品出口的百分比) | 世界银行WDI数据库 | 7 | |

| 金融因素 | 国际金融中心 | X3 | 国际金融中心个数 | GFCI报告 | 4 |

| 金融开放度 | X4 | 金融自由指数 | 美国传统经济会经济自由指标数据库 | 5 | |

| 银行业发展水平 | X5 | 商业银行分支机构(每10万成年人) | 世界银行WDI数据库 | 7 | |

| 国家治理因素 | 政府综合治理水平 | X6 | WGI多维度指标计算平均得分 | 世界银行WGI数据库 | 7 |

| 政府清廉度 | X7 | 全球清廉指数 | “透明国际”清廉指数排行榜 | 7 | |

| 政府信用状况 | X8 | 政府信用指数 | 美国传统经济会经济自由指标数据库 | 7 | |

| 双边一体化因素 | 双边贸易额 | X9 | 年进出口总额 | 中国商务年鉴 | 7 |

| 对东道国直接投资额 | X10 | 中国对东道国直接投资存量 | 中国商务年鉴 | 7 | |

| 文化差异 | X11 | 文化距离指数KSI | Hofstede教授的网站 | 7 |

表5 “一带一路”沿线国家中资商业银行空间布局影响因素地理探测结果Tab.5 The detected result of influencing factors of spatial distribution of Chinese commercial banks in the countries along “the Belt and Road” |

| 探测指标 | 2008年q值 | 探测指标 | 2013年q值 | 探测指标 | 2017年q值 |

|---|---|---|---|---|---|

| 双边贸易额X9 | 0.562*** | 双边贸易额X9 | 0.673*** | 对东道国直接投资额X10 | 0.594*** |

| 对东道国直接投资额X10 | 0.434*** | 对东道国直接投资额X10 | 0.626*** | 双边贸易额X9 | 0.576*** |

| 国际金融中心X3 | 0.379** | 国际金融中心X3 | 0.523*** | 市场潜力X0 | 0.425*** |

| 市场潜力X0 | 0.264 | 市场潜力X0 | 0.290* | 国际金融中心X3 | 0.348** |

| 政府信用状况X8 | 0.174 | 政府信用状况X8 | 0.217 | 政府综合治理水平X6 | 0.325** |

| 政府清廉度X7 | 0.155 | 政府清廉度X7 | 0.212 | 政府清廉度X7 | 0.288** |

| 政府综合治理水平X6 | 0.151 | 政府综合治理水平X6 | 0.174 | 政府信用状况X8 | 0.264** |

| 银行业发展水平X5 | 0.108 | 自然资源禀赋X2 | 0.174 | 金融开放度X4 | 0.127 |

| 金融开放度X4 | 0.087 | 银行业发展水平X5 | 0.153 | 文化差异X11 | 0.084 |

| 税收负担X1 | 0.082 | 金融开放度X4 | 0.091 | 银行业发展水平X5 | 0.077 |

| 文化差异X11 | 0.079 | 文化差异X11 | 0.086 | 自然资源禀赋X2 | 0.064 |

| 自然资源禀赋X2 | 0.068 | 税收负担X1 | 0.063 | 税收负担X1 | 0.047 |

注:***、**、*分别表示在1%、5%、10%水平下显著。 |

| [1] |

魏丽莉. 丝绸之路经济带城市群空间联系能力的测度与评价[J]. 新疆社会科学, 2016(4):29-34.

|

| [2] |

斯丽娟. “一带一路”倡议与区域对外开放度时空演化[J]. 西北师大学报:社会科学版, 2019, 56(3):118-126.

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

戴志敏, 曾斯璐. 我国商业银行跨国经营区位选择分析[J]. 经济地理, 2011, 31(12):2065-2 069.

|

| [11] |

吴晓云, 陈怀超, 李辉. 中资银行跟随客户的国际化动机与区位特征——基于2005—2009年面板数据的实证分析[J]. 世界经济研究, 2012(2):10-15.

|

| [12] |

周旋, 綦建红. 追随客户假说在我国银行业对外直接投资中的适用性检验——基于我国23家大型商业银行面板数据(2000—2011)的分析[J]. 上海金融, 2014(4):40-46.

|

| [13] |

许南, 黄颖, 涂梦云. 商业银行海外投资布局的影响因素[J]. 金融论坛, 2012, 17(3):54-59.

|

| [14] |

张军. “一带一路”战略下中资商业银行国际化区位选择[J]. 经济问题探索, 2016(12):107-112.

|

| [15] |

严佳佳, 张婷. “一带一路”倡议下商业银行国际化区位选择研究[J]. 西南金融, 2018(5):54-58.

|

| [16] |

张海波, 李伏安, 钟伟. 商业银行在“一带一路”沿线国家机构布局策略——基于18家中资商业银行面板数据的分析[J]. 亚太经济, 2018(6):22-29.

|

| [17] |

贾垚焱, 胡静, 刘大均, 等. 长江中游城市群A级旅游景区空间演化及影响机理[J]. 经济地理, 2019, 39(1):198-206.

|

| [18] |

王远飞, 何洪林. 空间数据分析方法[M]. 北京: 科学出版社, 2007.

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

王劲峰, 徐成东. 地理探测器:原理与展望[J]. 地理学报, 2017, 72(1):116-134.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}