湖南省扶贫小额信贷投放及风险的空间分异

|

丁建军(1980—),男,湖南衡东人,博士,教授,博士生导师。主要研究方向为区域经济与产业经济。E-mail:latt514@163.com。 |

收稿日期: 2020-01-07

修回日期: 2020-07-06

网络出版日期: 2025-04-21

基金资助

国家自然科学基金项目(41761022)

湖南省杰出青年科学基金项目(2020JJ2025)

湖南省社会科学基金重点项目(18ZDB031)

生态旅游湖南省重点实验室平台项目(STLV1815)

吉首大学校级科研项目(19SKY88)

湖南省研究生科研创新项目(CX20201061)

Spatial Differentiation of Poverty Alleviation Microcredit Allocation and Risk in Hunan Province

Received date: 2020-01-07

Revised date: 2020-07-06

Online published: 2025-04-21

丁建军 , 王璋 , 余方薇 , 柳艳红 . 湖南省扶贫小额信贷投放及风险的空间分异[J]. 经济地理, 2020 , 40(10) : 22 -31 . DOI: 10.15957/j.cnki.jjdl.2020.10.003

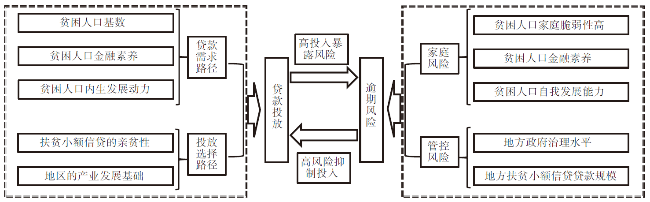

Taking Hunan Province as the research area, ESTDA spatio-temporal analysis method and geographic detector were used to systematically analyze the spatio-temporal difference and influencing factors of allocation and risk of poverty alleviation microfinance in Hunan Province. The results show that: 1) The distribution of poverty alleviation microfinance allocation space in Hunan Province shows the characteristics of priority in the margin areas and lag in the midwest areas. The risk space distribution is concentrated in Western Hunan area,especially in Huaihua. 2) The poverty alleviation microfinance allocation is mismatched. The allocation accuracy and risk control in Luoxiao Mountain area is significantly better than Wuling Mountain area. 3) The spatial pattern and spatial dependence of allocation space distribution are stable. Most regions have path dependence and locking characteristics. However,in the evolution of allocation spatial pattern in some regions,the phenomenon that "low-value agglomeration areas transform to high-value agglomeration" and "high-value agglomeration areas transform to low-value agglomeration" have been happening. The overall overdue risk of poverty alleviation microcredit is decrease,but the polarization is obvious in different regions. The spatial pattern of overdue risk is transform to the low-value agglomeration. 4) The relationships between the allocation priority and the overdue risk of neighboring counties in Hunan Province are coordinated development. And most counties have higher degree of coordination. 5) In the analysis of influencing factors,all factors have significant influence on the allocation priority except "whether the national poor county". The "poverty incidence","whether the province-level poverty county","poverty alleviation fund" and "output value proportion of primary industry" have significant influence on the overdue risk.

表1 迁移矩阵示意表Tab.1 Schematic table of transfer matrix |

| T+1时期 | |||

|---|---|---|---|

| 类型A | 类型B | ||

| T时期 | 类型A | a | b |

| 类型B | c | d | |

注:a、b、c、d分别是个数或占比。 |

表2 核心变量及对应时期Tab.2 Core variables and corresponding periods |

| 变量名称 | 对应时期 |

|---|---|

| 当月贷款投放金额 | 2018.8—2018.11 |

| 当月贷款投放笔数 | 2018.8—2018.11 |

| 历年累计贷款投放金额 | 2014.1—2018.11 |

| 历年累计贷款投放笔数 | 2014.1—2018.11 |

| 当月逾期贷款笔数 | 2018.8—2018.11 |

| 历年累计贷款逾期笔数 | 2014.1—2018.11 |

| 建档立卡贫困户人口总数 | 2014.1—2018.11 |

| 现仍未脱贫建档立卡贫困户人口数 | 2018.8 |

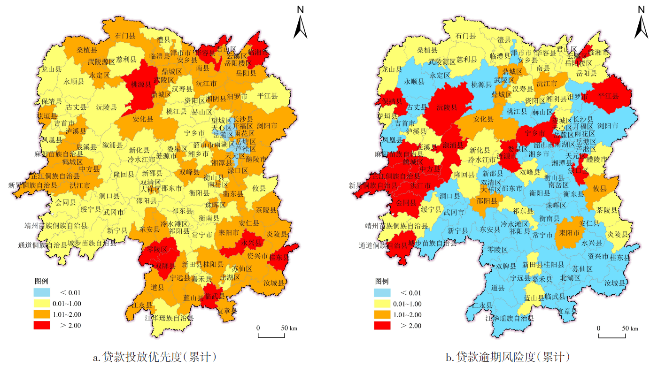

表3 局部自相关分析结果Tab.3 Results oflocal autocorrelation analysis |

| 评估指标 | 集聚类型(县域数) | 县市区 |

|---|---|---|

| 累计贷款投入优先度 | HH(10) | 株洲市(炎陵县)、郴州市(安仁县、资兴市、汝城县、苏仙区、宜章县)、岳阳市(南县、岳阳县、云溪区、君山区) |

| HL(2) | 长沙市(浏阳市、长沙县) | |

| LH(2) | 郴州市(北湖区、嘉禾县) | |

| LL(16) | 湘西州(永顺县)、邵阳市(隆回县、邵阳县、新邵县、武冈市)、长沙市(岳麓区、开福区、芙蓉区、雨花区、天心区)、湘潭市(雨湖区、岳塘区)、株洲市(石峰区、荷塘区、芦淞区、天元区) | |

| 累计贷款逾期风险度 | HH(7) | 怀化市(溆浦县、麻阳县、鹤城区、芷江县、中方县、洪江市、会同县)、 |

| HL(2) | 邵阳市(邵阳县)、衡阳市(耒阳市) | |

| LH(5) | 怀化市(辰溪县、靖州县)、邵阳市(洞口县、绥宁县)、株洲市(醴陵市) | |

| LL(10) | 衡阳市(衡阳县)、永州市(祁阳县、宁远县)、郴州市(苏仙区、资兴市、汝城县)、长沙市(雨花区)、湘潭市(岳塘区)、株洲市(石峰区、荷塘区) |

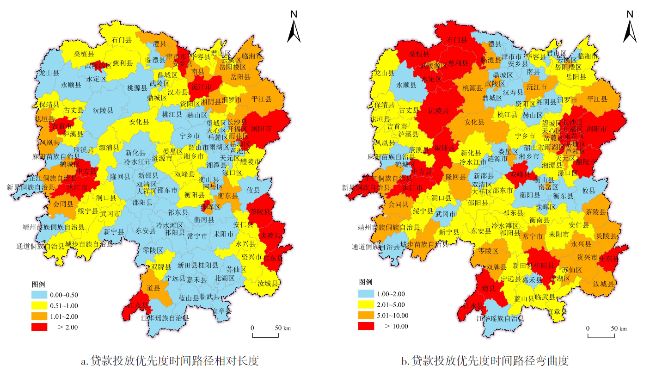

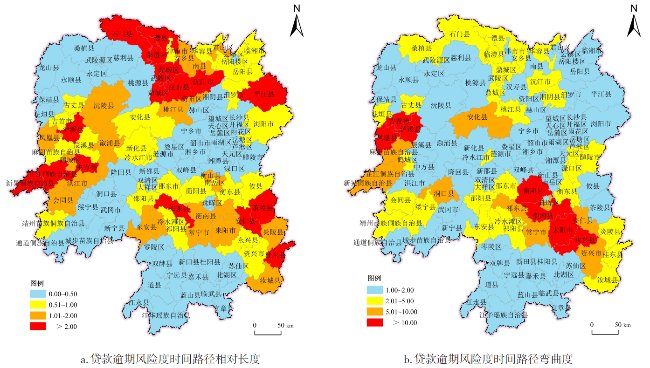

图3 贷款逾期风险度时间路径相对长度与弯曲度Fig.3 Relative length and curvature of time path of loan overdue risk |

表4 空间迁移矩阵、类型与凝聚Tab.4 Space transfer matrix, type and aggregation |

| t/t+1 | HH | LH | HL | LL | 类型 | n | 比例 | SF | SC | |

|---|---|---|---|---|---|---|---|---|---|---|

| 贷款投放优先度 | HH | 0.543 | 0.257 | 0.171 | 0.029 | Type0 | 266 | 0.727 | 0.260 | 0.735 |

| LH | 0.077 | 0.692 | 0.022 | 0.209 | Type1 | 40 | 0.109 | |||

| HL | 0.080 | 0.000 | 0.600 | 0.320 | Type2 | 55 | 0.150 | |||

| LL | 0.011 | 0.137 | 0.042 | 0.811 | Type3 | 5 | 0.014 | |||

| 贷款逾期风险度 | HH | 0.541 | 0.270 | 0.108 | 0.081 | Type0 | 255 | 0.697 | 0.273 | 0.710 |

| LH | 0.072 | 0.494 | 0.060 | 0.373 | Type1 | 33 | 0.090 | |||

| HL | 0.120 | 0.040 | 0.440 | 0.400 | Type2 | 67 | 0.183 | |||

| LL | 0.009 | 0.131 | 0.032 | 0.828 | Type3 | 11 | 0.030 |

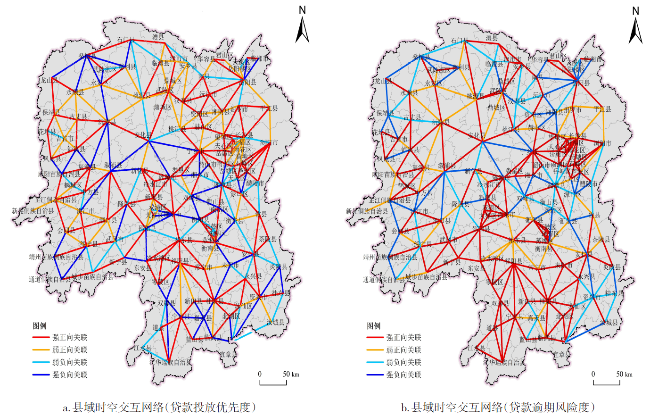

图4 各县域扶贫小额信贷投放优先度与逾期风险度的时空网络注:相邻县域关联强度大于0,表示存在协同发展关系,其中,关联强度在(0.5,1]区间内定义为强正向关联,即协同发展关系较强,在(0,0.5]区间内定义为弱正向关联。相邻县域关联强度小于0,表示存在竞争发展关系,关联强度在[-1,-0.5]区间内定义为强负向关联,在(-0.5,0]区间内定义为弱负向关联。 Fig.4 Spatial-temporal network of allocation priority and overdue risk of poverty alleviation microcredit in each county |

表5 变量选取及说明Tab.5 Variable selection and description |

| 变量分类 | 具体指标 | 数据来源 | |

|---|---|---|---|

| 因变量1 | 累计贷款总金额 | 湖南省扶贫办(截止于2018.11) | |

| 因变量2 | 累计贷款逾期率 | 湖南省扶贫办(截止于2018.11) | |

| 贷款需求 | 建档立卡贫困人口总数 | 湖南省“互联网+监督”信息公开平台 | |

| 贫困发生率 | 湖南省“互联网+监督”信息公开平台 | ||

| 贫困县属性 | 省级贫困县 | 政府相关政策文件,共计51个 | |

| 深度贫困县 | 政府相关政策文件,共计11个 | ||

| 产业基础 | 人均地区生产总值 | 湖南统计年鉴(2018) | |

| 扶贫资金投入总额 | 湖南省“互联网+监督”信息公开平台,截止于2017年12月(2018年尚未报告) | ||

| 第一产业产值比重 | 湖南统计年鉴(2018) | ||

| 第三产业产值比重 | 湖南统计年鉴(2018) | ||

| 金融普及水平 | 金融网点数量 | 电子地图查询获得(2019.7) |

表6 地理探测器分析结果Tab.6 Results of Geodetector |

| 0.732*** | 0.605*** | 0.334*** | 0.013 | 0.484*** | 0.673*** | 0.474*** | 0.156*** | 0.186*** | |

| 0.160 | 0.174*** | 0.106*** | 0.004 | 0.102 | 0.234*** | 0.222*** | 0.030 | 0.080 |

| [1] |

汪三贵. 中国小额信贷可持续发展的障碍和前景[J]. 农业经济问题, 2000(12):18-20.

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

林万龙, 杨丛丛. 贫困农户能有效利用扶贫型小额信贷服务吗?——对四川省仪陇县贫困村互助资金试点的案例分析[J]. 中国农村经济, 2012(2):35-45.

|

| [6] |

|

| [7] |

胡宗义, 罗柳丹. 小额信贷缓减农村贫困的效用研究——基于面板模型的分析[J]. 财经理论与实践, 2016, 37(3):10-15.

|

| [8] |

闫杰, 强国令, 刘清娟. 扶贫小额信贷、农户收入与反贫困绩效[J]. 金融经济学研究, 2019, 34(4):32-44.

|

| [9] |

谢玉梅, 徐玮, 程恩江, 等. 基于精准扶贫视角的小额信贷创新模式比较研究[J]. 中国农业大学学报:社会科学版, 2016, 33(5):54-63.

|

| [10] |

罗玲凤. 屏南县扶贫小额信贷的创新与启示[J]. 人民论坛, 2017, 36(12):112-113.

|

| [11] |

唐文浩, 何军. 江苏省扶贫小额贷款问题研究[J]. 现代经济探讨, 2016(7):73-77.

|

| [12] |

曾小溪, 孙凯. 扶贫小额信贷精准扶贫落实研究——基于宁夏的调研[J]. 云南民族大学学报:哲学社会科学版, 2018, 35(4):87-92.

|

| [13] |

谢玉梅, 王芳, 包兴林. 精准扶贫小额信贷创新个案研究——以贵州省雷山县为例[J]. 贵州社会科学, 2016(10):24-29.

|

| [14] |

蒋天颖, 张超, 孙平, 等. 浙江省县域金融创新空间分异及驱动因素[J]. 经济地理, 2019, 39(4):146-154.

|

| [15] |

李建军, 卢盼盼. 中国居民金融服务包容性测度与空间差异[J]. 经济地理, 2016, 36(3):118-124.

|

| [16] |

纪小美, 陶卓民, 陈金华, 等. 中国国际旅游省份差异的时空交互特征——基于主要客源市场的对比[J]. 地理研究, 2016, 35(2):363-376.

|

| [17] |

|

| [18] |

|

| [19] |

夏四友, 赵媛, 文琦, 等. 喀斯特生态脆弱区贫困化时空动态特征与影响因素——以贵州省为例[J]. 生态学报, 2019, 39(18):6869-6 879.

|

| [20] |

王劲峰, 徐成东. 地理探测器:原理与展望[J]. 地理学报, 2017, 72(1):116-134.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}