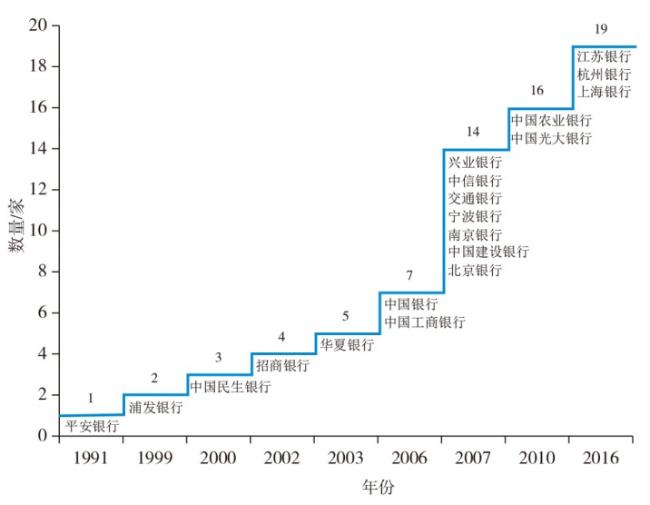

中国商业银行网点空间演化路径——基于上市与非上市银行的比较分析

|

姚晓明(1986—),男,辽宁沈阳人,博士研究生。主要研究方向为城市与区域经济、金融经济地理。E-mail:yaoxm8042@163.com。 |

收稿日期: 2018-07-31

修回日期: 2018-10-24

网络出版日期: 2025-04-20

基金资助

国家自然科学基金项目(41701115)

Spatial Evolution Path of China Commercial Bank Branches Based on Comparison of Listed and Unlisted Banks

Received date: 2018-07-31

Revised date: 2018-10-24

Online published: 2025-04-20

姚晓明 , 杨白冰 , 朱晟君 . 中国商业银行网点空间演化路径——基于上市与非上市银行的比较分析[J]. 经济地理, 2019 , 39(5) : 155 -162 . DOI: 10.15957/j.cnki.jjdl.2019.05.018

Under the background that the market-oriented reform of China's banking industry, bank listing has gradually become the essential way to grow. The bank listing has realized the increase of bank assets, the improvement of management ability and the reduction of operational risks, which in turn affects the spatial evolution path of bank outlets. This paper creatively introduces the research method of evolutionary economic geography and proposes the interpretation framework of this paper based on the concept of industrial relationship which introduces two variables: the degree of financial relationship of local industry and the degree of financial relationship of inter-regional investment flows. By comparing the regression results of listed banks and unlisted banks, this article analyzes the influence factors and difference of their branches and sub-branches in spatial evolution path respectively. The research has found that the listed bank behavior significantly changed the mechanism of the spatial evolution path of bank outlets.

表1 银行基层网点回归结果Tab.1 The regression results of banks’sub-branches |

| 变量 | 截至2010年已上市银行 | 截至2010年未上市银行 | ||

|---|---|---|---|---|

| (1) | (2) | (3) | (4) | |

| INTDEM | 1.708*** | 2.703*** | -0.915 | 1.588 |

| INVEST | 0.713*** | 2.177*** | ||

| GDPPC | 0.105*** | 0.120*** | 0.027 | 0.042* |

| OUTPUT | 0.500*** | 1.033*** | ||

| Deposit_loan | 0.177*** | 0.370*** | ||

| HHI | -7.063*** | -7.314*** | -2.937 | -5.054*** |

| Fin_employee | -2.209 | -2.098 | -2.018 | -2.595 |

| CB_branch | 1.225*** | 0.973*** | 1.131*** | 0.558 |

| Distance | 0.109 | 0.033 | -0.347 | 0.078 |

| east | -0.058 | -0.177 | -0.482 | -0.686** |

| centre | 0.266* | 0.179 | -0.00675 | -0.0793 |

| west | 0.606*** | 0.535*** | 0.585** | 0.582** |

| same_prov | 0.475** | 4.045*** | ||

| nearby | 0.286** | 0.356*** | 0.333 | 0.551** |

| 个体效应 | yes | yes | yes | yes |

| _cons | -0.266 | -0.199 | -0.997* | -1.892*** |

| N | 4 592 | 4 592 | 6 601 | 6 601 |

| Pseudo R2 | 0.4572 | 0.4607 | 0.5398 | 0.5675 |

表2 银行分行回归结果Tab.2 The regression results of banks’branches |

| 变量 | 截至2010年已上市银行 | 截至2010年未上市银行 | ||

|---|---|---|---|---|

| (1) | (2) | (3) | (4) | |

| INTDEM | -2.074 | -2.462 | 1.433 | 2.766* |

| INVEST | 2.054*** | 1.764*** | ||

| GDPPC | -0.0500 | -0.0131 | -0.0710 | -0.0830 |

| OUTPUT | 0.427 | 0.714** | ||

| Deposit_loan | -0.0274 | 0.389*** | ||

| HHI | -16.30*** | -18.51*** | 1.364 | -0.176 |

| Fin_employee | 15.52** | 18.92*** | -0.304 | -0.769 |

| CB_branch | 1.024** | 1.645*** | 1.167** | 0.501 |

| Distance | 0.866*** | 0.965*** | -1.643*** | -1.056** |

| east | 0.482 | 0.624 | -1.159** | -1.608*** |

| centre | -0.629 | -0.593 | 0.125 | 0.174 |

| west | 1.352** | 1.348** | -0.0445 | 0.0360 |

| same_prov | 3.526*** | 3.674*** | ||

| nearby | 0.0140 | 0.217 | -0.839 | -0.449 |

| 个体效应 | yes | yes | yes | yes |

| _cons | -20.22*** | -19.14*** | -2.979*** | -3.856*** |

| N | 3 444 | 3 444 | 6 314 | 6 314 |

| Pseudo R2 | 0.2594 | 0.2568 | 0.4114 | 0.4300 |

表3 区分银行所有制的基层网点回归结果Tab.3 The regression results of banks’sub-branches with ownership |

| 变量 | 截至2010年已上市银行 | 截至2010年未上市银行 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 国有银行 | 股份制商业银行 | 城市商业银行 | 股份制商业银行 | 城市商业银行 | |||||||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | ||||

| INTDEM | 2.326** | 3.346*** | 1.402*** | 2.509*** | 5.554* | 5.350* | 0.0237 | 1.964 | 0.928 | 3.263*** | |||

| INVEST | 0.582*** | 0.597*** | 1.676*** | 1.231*** | 2.380*** | ||||||||

| GDPPC | 0.0920*** | 0.121*** | 0.106*** | 0.119*** | 0.204*** | 0.183*** | 0.103*** | 0.105*** | -0.0106 | 0.0113 | |||

| OUTPUT | 0.731*** | 0.481*** | -0.104 | 0.581* | 1.013*** | ||||||||

| Deposit_loan | 0.284*** | 0.185*** | 0.0054 | 0.228*** | 0.345*** | ||||||||

| HHI | -3.244** | -3.471*** | -7.468*** | -7.639*** | -47.93*** | -49.39*** | -8.775* | -10.38** | -0.795 | -2.677 | |||

| Fin_employee | -4.519 | -6.224* | -2.196 | -2.527 | 13.54* | 14.17* | 2.662 | 1.741 | -7.196* | -6.776** | |||

| CB_branch | 0.705*** | 0.347 | 1.282*** | 0.968*** | 3.154*** | 2.943*** | 1.670*** | 1.151** | 1.045** | 0.614 | |||

| Distance | 0.128 | 0.0668 | 0.119 | 0.0397 | -0.181 | -0.210 | 0.456** | 0.478** | -1.327*** | -0.800* | |||

| east | -0.564*** | -0.641*** | 0.0537 | -0.126 | - | - | -0.0529 | -0.394 | 0.638* | 0.654* | |||

| centre | -0.134 | -0.176 | 0.354** | 0.244 | - | - | -0.794 | -0.936* | 0.827** | 0.889** | |||

| west | 0.0862 | 0.0125 | 0.674*** | 0.592*** | 2.682** | 2.833** | 0.598 | 0.494 | 1.344*** | 1.470*** | |||

| same_prov | -0.896 | 0.360 | 3.194*** | 2.080*** | 4.239*** | ||||||||

| nearby | 0.629*** | 1.035*** | 0.224 | 0.288** | 1.072** | 1.084* | 1.247*** | 1.093*** | -0.0277 | 0.270 | |||

| 个体效应 | yes | yes | yes | yes | yes | yes | yes | yes | yes | yes | |||

| _cons | -0.284 | -0.189 | 0.338 | 0.463 | 0.696 | 0.951 | -1.591** | -1.397* | -4.467*** | -5.246*** | |||

| N | 1 148 | 1 148 | 2 583 | 2 583 | 861 | 861 | 1 148 | 1 148 | 5 453 | 5 453 | |||

| Pseudo R2 | 0.3613 | 0.3625 | 0.4316 | 0.4413 | 0.7135 | 0.7142 | 0.4159 | 0.4286 | 0.6734 | 0.6894 | |||

| [1] |

潘峰华, 胡晓辉, 梅丽霞, 等. 第四届全球经济地理大会观察[J]. 地理学报, 2015(12):2034-2039.

|

| [2] |

|

| [3] |

|

| [4] |

Yamori. A note on the location choice of multinational banks:The case of Japanese financial institutions[J]. Journal of Banking & Finance, 1998, 22(1):109-120.

|

| [5] |

郑伯红, 汤建中. 跨国银行在华发展区位研究[J]. 世界地理研究, 2001(4):21-28.

|

| [6] |

苗启虎, 王海鹏. 外资银行在华投资动因的实证研究[J]. 上海金融, 2004(8):9-11.

|

| [7] |

贺灿飞, 傅蓉. 外资银行在中国的区位选择[J]. 地理学报. 2009(6):701-712.

|

| [8] |

李小建. 转型时期快速增长城市国有银行区位变化研究[C]// 中国地理学会2004年学术年会暨海峡两岸地理学术研讨会. 2004.

|

| [9] |

武巍, 刘卫东, 刘毅. 中国地区银行业金融系统的区域差异[J]. 地理学报, 2007, 62(12):1235-1243.

|

| [10] |

李智山, 黄光庆, 陈凤桂, 等. 中国全国性股份制商业银行地理分布特征研究[J]. 经济地理, 2014, 34(2):19-27.

|

| [11] |

贺灿飞, 刘浩. 银行业改革与国有商业银行网点空间布局——以中国工商银行和中国银行为例[J]. 地理研究, 2013(1):111-122.

|

| [12] |

李玮, 薛德升. 新世纪中国银行体制改革与地方银行机构网点的空间分布——兼与全国性商业银行的比较[J]. 热带地理, 2013(4):420-428.

|

| [13] |

陈跃刚, 吴艳. 上海市金融服务业空间分布研究[J]. 城市问题, 2010(12):39-44.

|

| [14] |

周珂慧, 甄峰, 余洋, 等. 中心城区金融服务业空间集聚过程与格局研究——以潍坊市奎文区为例[J]. 人文地理, 2010(6):62-67.

|

| [15] |

刘辉, 申玉铭, 邓秀丽. 北京金融服务业空间格局及模式研究[J]. 人文地理, 2013(5):61-68.

|

| [16] |

秦泗刚, 段汉明. 西安市银行网点空间集聚性分析[J]. 测绘科学, 2015, 40(7):68-72.

|

| [17] |

戴志敏, 朱莉妍. 中国商业银行贷款地理分布对银行利润效率的影响[J]. 地理学报, 2015, 70(6):955-964.

|

| [18] |

程林, 王法辉, 修春亮. 城市银行网点及其与人口—经济活动关系的空间分析——以长春市中心城区为例[J]. 人文地理, 2015(4):72-78.

|

| [19] |

詹璇, 林爱文, 孙铖, 等. 武汉市公共交通网络中心性及其与银行网点的空间耦合性研究[J]. 地理科学进展, 2016, 35(9):1155-1166.

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

贺灿飞. 区域产业发展演化:路径依赖还是路径创造?[J]. 地理研究, 2018(7): 1253-1267.

|

| [28] |

|

| [29] |

冯科, 何理. 我国银行上市融资、信贷扩张对货币政策传导机制的影响[J]. 经济研究, 2011, 46(S2):51-62.

|

| [30] |

|

| [31] |

|

| [32] |

陆岷峰, 李振国. IPO注册制对城市商业银行上市的影响与对策研究[J]. 华北金融, 2015(7):22-28,52.

|

| [33] |

|

| [34] |

尹志超, 钱龙, 吴雨. 银企关系、银行业竞争与中小企业借贷成本[J]. 金融研究, 2015(1):134-149.

|

| [35] |

|

| [36] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}