高铁开通与企业经营空间的地理扩张——基于2004—2018年上市公司子公司地理信息的实证分析

|

王金杰(1985—),女,天津武清人,博士,助理研究员。主要研究方向为产业与区域经济。E-mail:wangjinjie@nankai.edu.cn。 |

收稿日期: 2019-12-22

修回日期: 2020-05-20

网络出版日期: 2025-04-18

基金资助

教育部人文社会科学研究青年基金项目(19YJC790134)

山东省自然科学基金面上项目(ZR2019MG040)

中央高校基本科研业务费专项资金(63192251)

中央高校基本科研业务费专项资金(63202916)

High-Speed Rail and the Expansion of Enterprises Business Space:An Empirical Study Based on the Geographical Information of Listed Companies in 2004-2018

Received date: 2019-12-22

Revised date: 2020-05-20

Online published: 2025-04-18

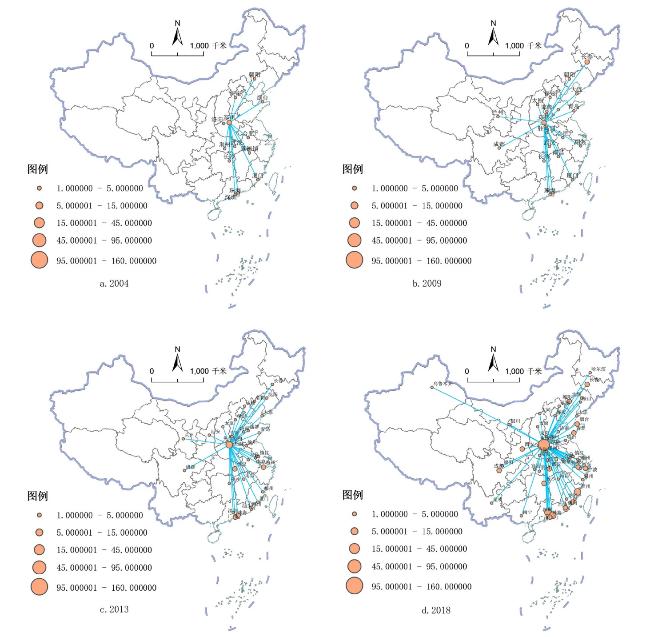

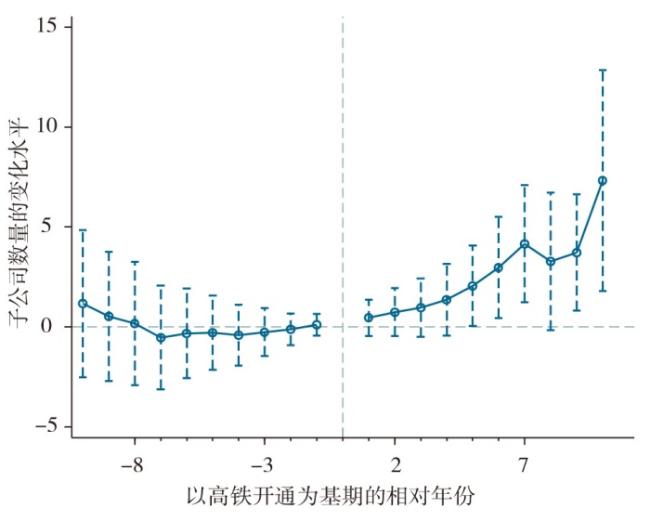

高铁开通压缩了区域间的时空距离、促进了市场一体化程度,降低了企业异地开设子公司的交通成本和交易成本,进而使得企业经营得以地理扩张。基于高铁开通这一准自然实验,利用中国高铁建设的站点矢量数据和A股上市公司及子公司数据,构建双重差分模型研究分析了高铁开通对上市公司跨地域开设子公司行为的影响。研究发现:①地级市开通高铁后,既能促进本地企业向外开设子公司,也能促进外地企业向本地开设子公司,促进了企业经营规模的空间双向扩张;②高铁开通对于企业经营空间地理扩张的影响机制在于,缩短了区域之间的时空距离,提升了区域之间的市场一体化水平,降低了企业开设子公司的成本;③私营企业所在地开通高铁对企业经营空间扩张的影响显著为正,企业所在地区为东部地区时开通高铁对于企业经营空间扩张的影响显著为正。

王金杰 , 李启航 , 刘金铃 . 高铁开通与企业经营空间的地理扩张——基于2004—2018年上市公司子公司地理信息的实证分析[J]. 经济地理, 2020 , 40(8) : 114 -122 . DOI: 10.15957/j.cnki.jjdl.2020.08.014

The opening of the high-speed rail has promoted the shortening of the regional space-time distance and the promotion of the degree of market integration,thereby reducing the transportation costs and transaction costs of enterprises to set up subsidiaries in different locations,enabling enterprises to conduct geographical expansion of business operations. Based on the quasi-natural experiment of high-speed rail opening,the data of high-speed rail opening time across the country and the data of A-share listed companies 'branches in different places were manually collected, and a double-difference model was constructed to analyze and analyze the impact of high-speed rail opening on listed companies' regional opening of subsidiaries. The study found that: 1) After the prefecture-level city opened the high-speed rail,it can not only promote the opening of local subsidiaries by local enterprises,but also promote the opening of subsidiaries by local enterprises,which promotes the two-way expansion of the scale of business operations;The space-time distance between the parent company and the parent company is eliminated,which allows the company to open subsidiaries with lower transportation and transaction costs. 3) The opening of high-speed rail in private companies to expand the business space The impact of the company is significantly positive. When the company is located in the eastern region,the impact of opening the high-speed rail on the expansion of the company's operating space is significantly positive.

表1 变量释义及来源Tab.1 The definitions and sources of the variables |

| 变量类型 | 变量名 | 变量意义 | 变量来源 |

|---|---|---|---|

| 被解释变量 | 归属于同一母公司的子公司个数 | 直接计算 | |

| 当地是否有子公司 | 直接计算 | ||

| 地级市间企业子公司个数比例权重距离 | 国家统计局 | ||

| 解释变量 | zdum_hk | 高铁是否开通的虚拟变量(开通=1) | CNRDS数据库 |

| 宏观控制变量 | GDP取对数 | CEIC数据库 | |

| income | 财政收入 | CSMAR数据库 | |

| highwaymil | 高速公路里程数 | CEIC数据库 | |

| 企业控制变量 | 企业年龄 | 直接计算 | |

| 资产负债率 | 根据CSMAR数据库计算 | ||

| 资本密集度 | 根据CSMAR数据库计算 |

表2 主要变量的描述性统计Tab.2 The summarize of the main variables |

| 变量类型 | 变量名 | 观察值 | 均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|---|---|

| 被解释变量 | 15 205 | 1.563 | 0.833 | 0.693 | 6.136 | |

| 3 203 | 2.729 | 1.170 | 0.693 | 6.632 | ||

| 15 205 | 12.485 | 1.249 | 6.665 | 15.025 | ||

| 解释变量 | zdum_hk | 15 205 | 0.661 | 0.474 | 0 | 1 |

| 地级市控制变量 | 15 205 | 5.695 | 0.976 | 2.265 | 7.792 | |

| income | 15 205 | 10.549 | 0.934 | 6.682 | 13.754 | |

| highwaymil | 15 205 | 9.259 | 0.62 | 6.959 | 10.621 | |

| 企业控制变量 | 15 205 | 2.653 | 0.449 | 0 | 4.094 | |

| 15 205 | 21.977 | 1.828 | 14.897 | 29.454 | ||

| 15 201 | 1.485 | 0.883 | -1.491 | 11.836 |

数据来源:作者根据CEIC、CNRDS和国泰安CSMAR数据库整理所得。 |

表3 高铁开通对当地企业开设子公司开设数量的影响Tab.3 The impact of the high-speed rail on the number of subsidiaries of local entreprises |

| (1) | (2) | (3) | (4) | (5) | |

|---|---|---|---|---|---|

| 开通高铁 | 0.041***(2.59) | 0.027*(1.83) | 0.028*(1.92) | 0.028*(1.90) | 0.027*(1.80) |

| GDP取对数 | 0.020***(3.69) | 0.020***(3.5m3) | 0.020***(3.56) | 0.020***(3.58) | |

| 财政收入 | 0.263***(40.71) | 0.315***(40.22) | 0.314***(40.03) | 0.318***(40.41) | |

| 公路里程数 | 0.001(0.55) | 0.001(0.69) | 0.001(0.69) | 0.001(0.69) | |

| 资产负债率 | 0.042***(11.72) | 0.043***(11.91) | 0.045***(12.28) | ||

| 公司年龄 | 0.072**(2.32) | 0.070**(2.27) | |||

| 资本密集度 | -0.004***(-5.91) | ||||

| 时间固定效应 | yes | yes | yes | yes | yes |

| 个体固定效应 | yes | yes | yes | yes | yes |

| _cons | 1.125***(49.06) | -4.212***(-31.60) | -5.394***(-32.39) | -5.517***(-31.58) | -5.567***(-31.87) |

| N | 15 205 | 15 205 | 15 205 | 15 205 | 15 205 |

| R2_a | 0.065 | 0.173 | 0.181 | 0.182 | 0.184 |

表4 高铁开通对异地企业前来开设子公司数量影响Tab.4 The impact of the high-speed rail on the number of local subsidiaries |

| (1) | (2) | (3) | (4) | (5) | |

|---|---|---|---|---|---|

| 开通高铁 | 0.043**(2.11) | 0.045**(2.22) | 0.045**(2.22) | 0.045**(2.24) | 0.046**(2.29) |

| GDP取对数 | 0.071***(3.40) | 0.071***(3.40) | 0.071***(3.41) | 0.071***(3.42) | |

| 财政收入 | 0.008**(2.11) | 0.008*(1.70) | 0.008*(1.76) | 0.009*(1.92) | |

| 公路里程数 | -0.008*(-1.88) | -0.008*(-1.88) | -0.008*(-1.86) | -0.008*(-1.88) | |

| 资产负债率 | -0.000(-0.01) | -0.001(-0.15) | -0.001(-0.13) | ||

| 公司年龄 | -0.020(-1.51) | -0.017(-1.28) | |||

| 资本密集度 | -0.001(-1.45) | ||||

| 时间控制效应 | yes | yes | yes | yes | yes |

| 个体固定效应 | yes | yes | yes | yes | yes |

| _cons | 1.629***(68.26) | 1.260***(10.63) | 1.261***(9.14) | 1.302***(9.26) | 1.284***(9.11) |

| N | 3 212 | 3 212 | 3 212 | 3 212 | 3 212 |

| R2_a | 0.820 | 0.821 | 0.821 | 0.821 | 0.821 |

表5 安慰剂结果检验Tab.5 Placebo results test |

| (1) | (2) | (3) | (4) | (5) | |

|---|---|---|---|---|---|

| 开通高铁 | -0.005(-0.40) | -0.009(-0.72) | -0.009(-0.74) | -0.009(-0.74) | -0.008(-0.69) |

| GDP取对数 | 0.019(1.58) | 0.018(1.52) | 0.015(1.30) | 0.014(1.18) | |

| 财政收入 | 0.179***(35.84) | 0.188***(31.86) | 0.184***(31.08) | 0.185***(31.30) | |

| 公路里程数 | 0.001(0.58) | 0.001(0.63) | 0.001(0.45) | 0.001(0.55) | |

| 资产负债率 | 0.009***(3.06) | 0.010***(3.64) | 0.011***(3.82) | ||

| 公司年龄 | 0.252***(9.11) | 0.252***(9.14) | |||

| 资本密集度 | -0.002***(-4.11) | ||||

| 时间固定效应 | yes | yes | yes | yes | yes |

| 个体固定效应 | yes | yes | yes | yes | yes |

| _cons | 1.293***(74.21) | -2.359***(-20.86) | -2.578***(-19.27) | -2.968***(-21.19) | -2.989***(-21.34) |

| N | 14 496 | 14 496 | 14 496 | 14 496 | 14 496 |

| R2_a | 0.026 | 0.118 | 0.118 | 0.124 | 0.125 |

表6 对时空压缩效应的检验Tab.6 Space-time compression effect test |

| (1) | (2) | (3) | (4) | (5) | |

|---|---|---|---|---|---|

| 高铁开通 | -0.076***(-2.86) | -0.080***(-3.02) | -0.080***(-3.01) | -0.078***(-2.94) | -0.078***(-2.94) |

| GDP取对数 | 0.017*(1.70) | 0.017*(1.76) | 0.017*(1.72) | 0.017*(1.70) | |

| 财政收入 | 0.084***(6.30) | 0.084***(6.30) | 0.086***(6.43) | 0.087***(6.45) | |

| 公路里程数 | -0.006*(-1.72) | -0.006*(-1.74) | -0.006*(-1.72) | -0.006*(-1.72) | |

| 资产负债率 | 0.012***(2.72) | 0.011**(2.52) | 0.011**(2.53) | ||

| 公司年龄 | -0.118**(-2.31) | -0.118**(-2.32) | |||

| 资本密集度 | -0.000(-0.72) | ||||

| 时间固定效应 | yes | yes | yes | yes | yes |

| 个体固定效应 | yes | yes | yes | yes | yes |

| _cons | 12.875***(335.34) | 11.091***(39.87) | 11.143***(39.83) | 11.334***(38.88) | 11.330***(38.86) |

| N | 8 270 | 8 270 | 8 270 | 8 270 | 8 270 |

| R2_a | -0.305 | -0.297 | -0.296 | -0.295 | -0.295 |

表7 高铁开通对依赖市场的上市公司影响Tab.7 High-speed rail opening impact on market-dependent listed companies |

| (1) | (2) | (3) | |

|---|---|---|---|

| 高铁开通×市场依赖 | 0.043**(2.42) | 0.038**(2.13) | 0.031*(1.87) |

| GDP取对数 | 0.013**(2.00) | 0.014**(2.38) | |

| 财政收入 | -0.040***(-10.86) | 0.362***(38.53) | |

| 资产负债率 | -0.000(-0.08) | 0.053***(12.54) | |

| 公路里程数 | 0.004*(1.93) | ||

| 公司年龄 | 0.030(0.86) | ||

| 资本密集度 | -0.003***(-4.64) | ||

| 控制变量 | Yes | Yes | Yes |

| 时间固定效应 | Yes | Yes | Yes |

| 个体固定效应 | Yes | Yes | Yes |

| _cons | 1.119***(42.61) | 1.183***(26.94) | -6.419***(-31.00) |

| N | 11 771 | 11 771 | 11 771 |

| R2_a | 0.063 | 0.074 | 0.196 |

表8 基于企业所有制的异质性检验Tab.8 The heterogeneous test of enterprise ownship |

| 国有 | 非国有 | |

|---|---|---|

| 高铁开通 | -0.031 | 0.079*** |

| (-1.45) | (3.77) | |

| 控制变量 | yes | yes |

| 时间固定效应 | yes | yes |

| 个体固定效应 | yes | yes |

| _cons | -5.222*** | -5.911*** |

| (-23.99) | (-19.17) | |

| N | 8 836 | 6 369 |

| R2_a | 0.210 | 0.159 |

表9 基于城市层面的异质性检验Tab.9 The heterogeneous test of the city location |

| 西部 | 中部 | 东部 | |

|---|---|---|---|

| 高铁开通 | -0.004 | 0.025 | 0.040** |

| (-0.13) | (0.79) | (2.06) | |

| 控制变量 | yes | yes | yes |

| 时间固定效应 | yes | yes | yes |

| 个体固定效应 | yes | yes | yes |

| _cons | -4.147*** | -5.024*** | -5.792*** |

| (-9.82) | (-12.94) | (-24.51) | |

| N | 2 670 | 4 226 | 8 309 |

| R2_a | -0.021 | 0.017 | 0.129 |

| [1] |

王姣娥, 焦敬娟, 金凤君. 高速铁路对中国城市空间相互作用强度的影响[J]. 地理学报, 2014, 69(12):1833-1846.

|

| [2] |

|

| [3] |

张学良. 中国交通基础设施促进了区域经济增长吗——兼论交通基础设施的空间溢出效应[J]. 中国社会科学, 2012(3):61-78,207.

|

| [4] |

董艳梅, 朱英明. 高铁建设能否重塑中国的经济空间布局——基于就业、工资和经济增长的区域异质性视角[J]. 中国工业经济, 2016(10):92-108.

|

| [5] |

黄洁, 钟业喜, 李建新, 等. 基于高铁网络的中国省会城市经济可达性[J]. 地理研究, 2016, 35(4):757-769.

|

| [6] |

邹卓君, 郑伯红. 高铁站区与城郊产业园区协同发展研究——以京沪、京广高铁沿线城市为例[J]. 经济地理, 2017, 37(3):136-143.

|

| [7] |

李新光, 黄安民. 高铁对县域经济增长溢出效应的影响研究[J]. 地理科学, 2018, 38(2):233-241.

|

| [8] |

胡国建, 陈传明, 陈丽娟, 等. 企业跨区域投资格局及其影响因素——以福建上市企业为例[J]. 经济地理, 2018, 38(9):138-146.

|

| [9] |

朱方伟, 杨筱恬, 蒋梦颖. 子公司角色对集团内部管控模式的影响研究[J]. 管理学报, 2015, 12(10):1418-1428.

|

| [10] |

余泳泽, 潘妍. 中国经济高速增长与服务业结构升级滞后并存之谜——基于地方经济增长目标约束视角的解释[J]. 经济研究, 2019, 54(3):150-165.

|

| [11] |

焦敬娟, 王姣娥, 金凤君, 等. 高速铁路对城市网络结构的影响研究[J]. 地理学报, 2016, 71(2):265-280.

|

| [12] |

吴康, 方创琳, 赵渺希, 等. 京津城际高速铁路影响下的跨城流动空间特征[J]. 地理学报, 2013, 68(2):17-32.

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

潘峰华, 刘作丽, 夏亚博, 等. 中国上市企业总部的区位分布和集聚特征[J]. 地理研究, 2013, 32(9):1721-1736.

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

龙玉, 赵海龙, 张新德, 等. 时空压缩下的风险投资——高铁通车与风险投资区域变化[J]. 经济研究, 2017, 52(4):195-208.

|

| [22] |

|

| [23] |

曹春方, 张婷婷, 范子英. 地区偏袒下的市场整合[J]. 经济研究, 2017, 52(12):91-104.

|

| [24] |

何云, 李新春. 企业跨地域扩张战略的初步研究——以广东工业类上市公司为例[J]. 管理世界, 2000(6):106-114.

|

| [25] |

饶品贵, 王得力, 李晓溪. 高铁开通与供应商分布决策[J]. 中国工业经济, 2019(10):137-154.

|

| [26] |

曹春方, 周大伟, 吴澄澄, 等. 市场分割与异地子公司分布[J]. 管理世界, 2015(9):92-103.

|

| [27] |

赵玲, 黄昊. 高铁开通与资产误定价——基于新经济地理学视角的分析[J]. 经济与管理研究, 2019, 40(4):76-92.

|

| [28] |

|

| [29] |

肖雁飞, 张琼, 曹休宁, 等. 武广高铁对湖南生产性服务业发展的影响[J]. 经济地理, 2013, 33(10):103-107.

|

| [30] |

李欣泽, 纪小乐, 周灵灵. 高铁能改善企业资源配置吗?——来自中国工业企业数据库和高铁地理数据的微观证据[J]. 经济评论, 2017(6):3-21.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}