多维邻近视角下长江经济带区域金融空间联系特征及其影响机制

|

刘程军(1987—),男,湖南邵阳人,博士。主要研究方向为产业经济与区域发展。E-mail:542067975@qq.com。 |

收稿日期: 2019-06-18

修回日期: 2019-11-27

网络出版日期: 2025-04-08

基金资助

浙江省社会科学规划项目(18NDJC215YB)

浙江省社会科学规划项目(20NDQN257YB)

浙江省自然科学基金项目(LQ19G030011)

浙江省自然科学基金项目(LY19G030023)

国家自然科学基金项目(71874160)

国家自然科学基金项目(71774145)

杭州市社科规划项目(Z19JC053)

浙江工业大学预研基金项目(GZ19481200024)

The Characteristics of Regional Financial Spatial Linkages and Influencing Mechanism in Multi-Dimensional Proximity in the Yangtze River Economic Belt

Received date: 2019-06-18

Revised date: 2019-11-27

Online published: 2025-04-08

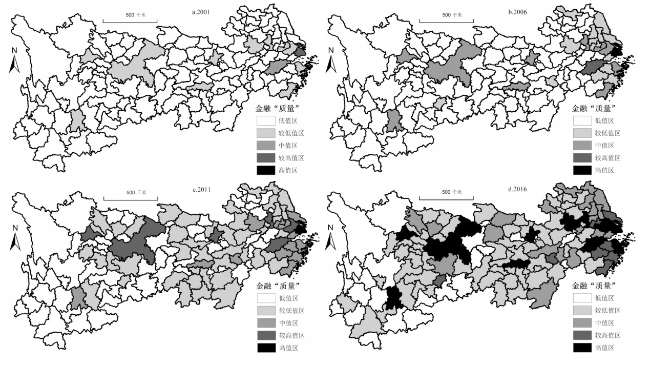

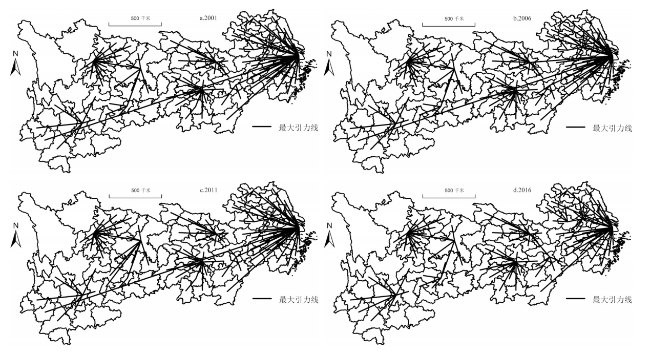

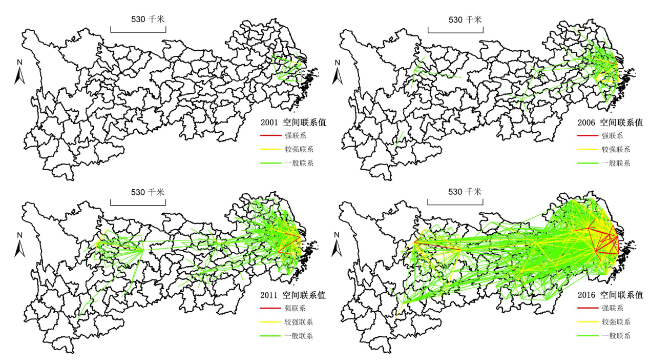

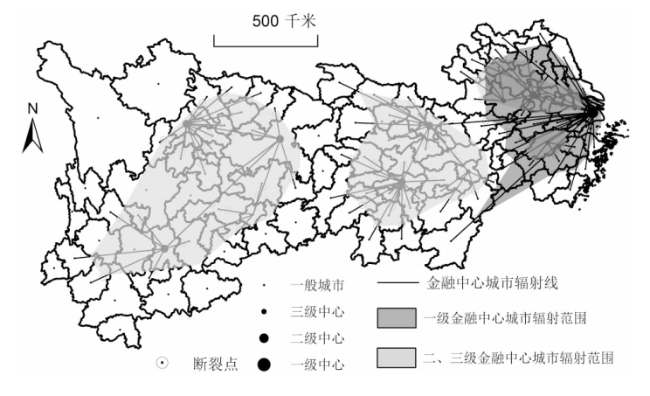

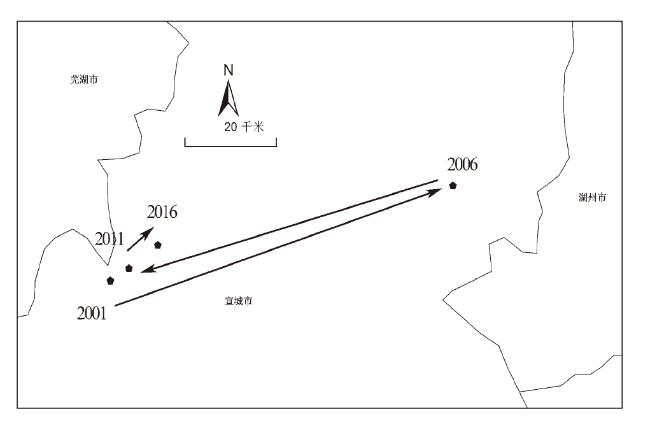

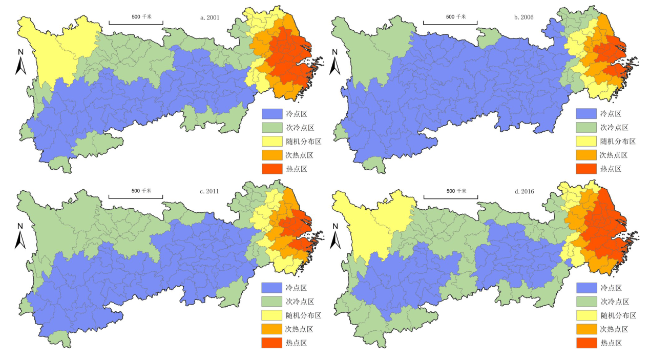

研究运用引力模型、网络分析、聚类分析、空间自相关分析和经济重心模型等方法剖析了长江经济带区域金融空间联系网络特征以及联系总量格局,并在多维邻近视角下采用空间杜宾模型探究了区域金融能力与金融网络规模的影响机制,研究发现:①“多核心”的金融空间联系网络格局较为稳定,网络复杂度持续升级,呈现“东密西疏”的空间分布特征,且在空间上形成三大层级性明显的金融辐射圈;②金融空间联系格局展现出“核心—边缘”的发展形态,空间集聚特征明显,发展重心在演进过程中呈现反“Z”形变化特征;③金融空间联系能通过信息技术发展打破传统地理空间距离壁垒,具有明显的多维邻近效应,其中城市经济规模、工业基础能力、产业升级导向和城市创新能力是区域金融能力与金融网络格局形成的主要影响因素,而政府供给导向因素具有较强的空间溢出效应,区域间的政府竞合行为有利于金融要素的流转与联系。

刘程军 , 王周元晔 , 杨增境 , 周建平 , 蒋建华 . 多维邻近视角下长江经济带区域金融空间联系特征及其影响机制[J]. 经济地理, 2020 , 40(4) : 134 -144 . DOI: 10.15957/j.cnki.jjdl.2020.04.016

This paper analyzes the financial spatial connection characteristics of the Yangtze River Economic Belt by using gravity model,network analysis, cluster analysis,spatial autocorrelation analysis and economic barycenter model,and explores the influencing factors. The results show that the "multi-core" financial spatial linkages network pattern is relatively stable,and the network complexity continues to escalate,forming three major levels of financial radiation circles in space. Besides,The financial spatial connection pattern shows the development pattern of "core-edge",the spatial agglomeration features are obvious,and the development center of gravity exhibits anti-"Z"-shaped variation characteristics in the evolution process. In addition,it has obvious multi-dimensional proximity effects, which the urban economy scale,industrial basic capacity,industrial upgrading orientation,and urban innovation capability are the main influencing factors in the formation of financial spatial linkage spatial pattern,while government supply orientation factors have strong spatial spillover effects,and inter-regional government competition behavior is conducive to the transfer of financial factors.

表1 长江经济带金融中心城市等级识别Tab.1 Financial center cities level identification in the Yangtze River Economic Belt |

| 城市等级划分 | 综合识别结果 |

|---|---|

| 一级金融中心城市 | 上海(29,211K) |

| 二级金融中心城市 | 南京(9,69K、武汉(12,19K)、长沙(14,14K)、重庆(7,14K)、成都(14,23K)、昆明(7,4K) |

| 三级金融中心城市 | 无锡(1,97K)、苏州(2,164K)、杭州(3,114K)、南昌(4,8K)、合肥(3,20K) |

注:括号内为城市的各年份最大引力线联结次数及空间联系量的平均值。 |

表2 长江经济带金融空间联系总量Tab.2 The total amount of financial spatial linkages in the Yangtze River Economic Belt |

| 城市 | 2001 | 占比(%) | 2006 | 占比(%) | 2011 | 占比(%) | 2016 | 占比(%) |

|---|---|---|---|---|---|---|---|---|

| 上海 | 5 676 | 19.69 | 44 985 | 20.85 | 118 086 | 17.13 | 676 386 | 16.70 |

| 苏州 | 2 837 | 9.84 | 29 436 | 13.64 | 85 802 | 12.45 | 538 459 | 13.30 |

| 杭州 | 2 836 | 9.84 | 23 399 | 10.84 | 57 372 | 8.32 | 373 368 | 9.22 |

| 无锡 | 2 004 | 6.95 | 18 841 | 8.73 | 56 930 | 8.26 | 312 462 | 7.72 |

| 南京 | 1 671 | 5.80 | 11 425 | 5.29 | 29 340 | 4.26 | 235 200 | 5.81 |

| 宁波 | 988 | 3.43 | 9 276 | 4.30 | 23 419 | 3.40 | 142 401 | 3.52 |

| 常州 | 902 | 3.13 | 7 211 | 3.34 | 24 902 | 3.61 | 137 101 | 3.39 |

| 绍兴 | 1 083 | 3.76 | 9 833 | 4.56 | 27 111 | 3.93 | 133 745 | 3.30 |

| 嘉兴 | 1 022 | 3.54 | 7 578 | 3.51 | 25 218 | 3.66 | 129 656 | 3.20 |

| 南通 | 707 | 2.45 | 5 193 | 2.41 | 22 348 | 3.24 | 115 565 | 2.85 |

注:由于篇幅所限制,仅列出空间联系总量排名前10位城市。 |

表4 影响因素Tab.4 Influencing factors |

| 影响因素 | 解释变量 | 因素说明 |

|---|---|---|

| 城市经济规模 | GDP | 地区生产总值 |

| 政府供给导向 | GOV | 地方财政支出 |

| 产业升级导向 | STR | 第三产业占GDP的比重 |

| 工业基础能力 | IND | 工业总产值 |

| 金融人力资本 | HUM | 金融业从业人数 |

| 对外开放水平 | OPEN | 外商直接投资金额 |

| 城市创新能力 | INN | 城市创新指数 |

表5 金融发展水平与空间联系空间格局形成的影响因素回归结果Tab.5 Regression results of factors influencing the formation of financial development level and spatial connection spatial pattern |

| 解释变量 | 区域金融能力 | 金融网络规模 | |||||

|---|---|---|---|---|---|---|---|

| 邻接权重 | 地理权重 | 信息权重 | 邻接权重 | 地理权重 | 信息权重 | ||

| ln GDP | 0.1594***(4.9908) | 0.1387***(6.2193) | 0.2064***(9.4267) | 0.1911***(3.5140) | 0.1552***(6.7053) | 0.2515***(9.3652) | |

| ln GOV | -0.0293(-1.4202) | -0.0589***(-3.4459) | -0.0300*(-1.6618) | 0.0362(1.0239) | -0.0433**(-2.4419) | -0.0098(-0.4402) | |

| ln STR | 0.2105**(1.9811) | 0.1707**(2.3406) | 0.2466***(3.4636) | 0.2913*(1.6089) | 0.1843**(2.4353) | 0.2373***(2.72) | |

| ln IND | 0.2407***(6.4951) | 0.1948***(7.3079) | 0.1764***(6.5416) | 0.2824***(4.5507) | 0.2023***(7.3119) | 0.1812***(5.4819) | |

| ln HUM | 0.0608(1.2215) | 0.003(0.0797) | 0.0250(0.6423) | 0.1057(1.2400) | 0.0021(0.0543) | 0.0208(0.4378) | |

| ln OPEN | -0.0014(-0.1600) | 0.0069(1.0215) | 0.0046(0.6469) | -0.0187(-1.2319) | 0.0045(0.6459) | 0.0062(0.7027) | |

| ln INN | 0.0258(1.3058) | 0.0233*(1.6575) | 0.0443***(3.3294) | 0.0481(1.2273) | 0.0247*(1.6928) | 0.0366**(2.2418) | |

| W·ln GDP | 0.3191***(7.2445) | 0.1375(1.189) | -0.1079**(-2.1268) | 0.5567***(7.3835) | 0.1705(1.4983) | -0.1285**(-2.085) | |

| W·ln GOV | 0.1219***(4.7512) | 0.1850***(2.6961) | 0.0450(1.5229) | 0.3045***(6.7582) | 0.2577***(3.6125) | 0.0873**(2.3295) | |

| W·ln STR | 0.4149**(2.3816) | -0.2893(-0.479) | -0.0847(-0.4672) | 0.7211**(2.3837) | -0.4624(-0.7457) | -0.0213(-0.0959) | |

| W·ln IND | 0.0597(1.2093) | -0.4025***(-3.9000) | -0.0607(-1.2845) | 0.3294***(4.0111) | -0.5691***(-5.4271) | -0.0727(-1.2522) | |

| W·ln HUM | 0.3912***(4.4213) | -0.1236(-0.3689) | 0.2017*(1.7697) | 0.6927***(4.4535) | 0.034(0.0989) | 0.1184(0.8512) | |

| W·ln OPEN | -0.0105(-0.7679) | 0.0109(0.216) | 0.0177(1.1709) | -0.0368*(-1.5841) | 0.0797(1.5178) | 0.0218(1.1768) | |

| W·ln INN | 0.0652**(2.5669) | -0.0074(-0.0894) | 0.0828**(2.2252) | 0.1637***(2.9750) | -0.1346(-1.561) | 0.1086**(2.3518) | |

| W·dep.var | -0.2361***(-3.5218) | 0.7390***(8.8109) | 0.4610***(6.5166) | -0.2361***(-3.561) | 0.923***(34.9229) | 0.668***(12.8596) | |

| R2 | 0.9911 | 0.9949 | 0.9942 | 0.9915 | 0.9982 | 0.9972 | |

| log-likelihood | - | 734.1078 | 702.6714 | - | 713.2921 | 607.6935 | |

| Hausman | 固定效应 | 固定效应 | 固定效应 | 固定效应 | 固定效应 | 固定效应 | |

注:***代表1%的显著性水平,**代表5%的显著性水平,*代表10%的显著性水平,括号里的数值表示t值。 |

| [1] |

陈诗一, 陈登科. 雾霾污染、政府治理与经济高质量发展[J]. 经济研究, 2018, 53(2):20-34.

|

| [2] |

|

| [3] |

|

| [4] |

李振发, 徐梦冉, 贺灿飞, 等. 金融地理学研究综述与展望[J]. 经济地理, 2018, 38(7):7-15.

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

陶锋, 胡军, 李诗田, 等. 金融地理结构如何影响企业生产率?——兼论金融供给侧结构性改革[J]. 经济研究, 2017, 52(9):55-71.

|

| [13] |

孙国茂, 范跃进. 金融中心的本质、功能与路径选择[J]. 管理世界, 2013(11):1-13.

|

| [14] |

邹小芃, 叶子涵, 杨亚静. 文化资本、制度环境对区域金融中心的影响[J]. 经济地理, 2018, 38(4):73-80.

|

| [15] |

王弓, 叶蜀君. 金融集聚对新型城镇化影响的理论与实证研究[J]. 管理世界, 2016(1):174-175.

|

| [16] |

车冰清, 朱传耿, 李敏. 江苏省银行网点分布格局及其影响因素研究[J]. 地理科学, 2017, 37(12):1867-1874.

|

| [17] |

戴志敏, 朱莉妍. 中国商业银行贷款地理分布对银行利润效率的影响[J]. 地理学报, 2015, 70(6):955-964.

|

| [18] |

赵金丽, 王曼曼, 张璐璐, 等. 中国城市群金融联系网络时空格局演化及影响因素[J]. 经济地理, 2018, 38(4):91-99.

|

| [19] |

林晓, 韩增林, 赵林, 等. 我国省域金融联系的空间格局及其变化[J]. 经济地理, 2013, 33(9):87-92,114.

|

| [20] |

王培安, 白永平, 纪发俊. 中国西北地区与东部地区跨区域金融流实证研究[J]. 干旱区地理, 2012, 35(2):295-301.

|

| [21] |

化祥雨, 杨志民, 叶娅芬. 金融空间联系与经济增长关系——基于江苏省县域的实证研究[J]. 经济地理, 2016, 36(3):32-40.

|

| [22] |

杨志民, 化祥雨, 叶娅芬, 等. 金融空间联系及K-means聚类中心等级识别研究——以长三角为例[J]. 地理科学, 2015, 35(2):144-150.

|

| [23] |

徐维祥, 张凌燕, 刘程军, 等. 城市功能与区域创新耦合协调的空间联系研究——以长江经济带107个城市为实证[J]. 地理科学, 2017, 37(11):1659-1667.

|

| [24] |

王越, 王承云. 长三角城市创新联系网络及辐射能力[J]. 经济地理, 2018, 38(9):130-137.

|

| [25] |

涂建军, 刘莉, 张跃, 等. 1996—2015年我国经济重心的时空演变轨迹——基于291个地级市数据[J]. 经济地理, 2018, 38(2):18-26.

|

| [26] |

倪印锋, 王明利. 中国牧草产业地理集聚特征及影响因素[J]. 经济地理, 2018, 38(6):142-150.

|

| [27] |

傅海威, 曹有挥, 蒋自然. 浙江省港口后勤企业空间演变过程与格局特征[J]. 经济地理, 2018, 38(8):132-140.

|

| [28] |

蒋建华, 刘程军, 刘刚, 等. 我国区域信息产业的空间格局及其演化研究[J]. 中国科技论坛, 2014(2):92-97.

|

| [29] |

胡杨, 李郇. 多维邻近性对产学研合作创新的影响——广州市高新技术企业的案例分析[J]. 地理研究, 2017, 36(4):695-706.

|

| [30] |

贺灿飞, 金璐璐, 刘颖. 多维邻近性对中国出口产品空间演化的影响[J]. 地理研究, 2017, 36(9):1613-1626.

|

| [31] |

蒋天颖, 张超, 孙平, 等. 浙江省县域金融创新空间分异及驱动因素[J]. 经济地理, 2019, 39(4):146-154.

|

| [32] |

|

| [33] |

程翔, 王曼怡, 田昕, 等. 中国金融发展水平的空间动态差异与影响因素[J]. 金融论坛, 2018, 23(8):43-54.

|

| [34] |

陈启亮, 王文涛. 中国省域金融集聚的影响因素分析[J]. 统计与决策, 2017(12):154-157.

|

| [35] |

杨友才. 金融发展与经济增长——基于我国金融发展门槛变量的分析[J]. 金融研究, 2014(2):59-71.

|

| [36] |

刘文革, 周文召, 仲深, 等. 金融发展中的政府干预、资本化进程与经济增长质量[J]. 经济学家, 2014(3):64-73.

|

| [37] |

易信, 刘凤良. 金融发展与产业结构转型——理论及基于跨国面板数据的实证研究[J]. 数量经济技术经济研究, 2018, 35(6):21-39.

|

| [38] |

杨艳琳, 谭梦琪. 中国金融人才对金融产业绩效的影响[J]. 金融论坛, 2017, 22(1):67-80.

|

| [39] |

车磊, 白永平, 周亮, 等. 中国绿色发展效率的空间特征及溢出分析[J]. 地理科学, 2018, 38(11):1788-1798.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}