制度变迁下国有商业银行农村服务网络演化——以农业银行兰考县支行为例

|

彭宝玉(1972—),女,河南邓州人,博士,副教授。主要研究方向为金融地理与区域发展。E-mail:pbyu@henu.edu.cn。 |

收稿日期: 2019-03-27

修回日期: 2019-08-12

网络出版日期: 2025-04-01

基金资助

国家自然科学基金项目(41601120)

Rural Service Network Evolution of State-Owned Commercial Bank under the Institutional Change: The Case of Lankao Branch of Agricultural Bank of China

Received date: 2019-03-27

Revised date: 2019-08-12

Online published: 2025-04-01

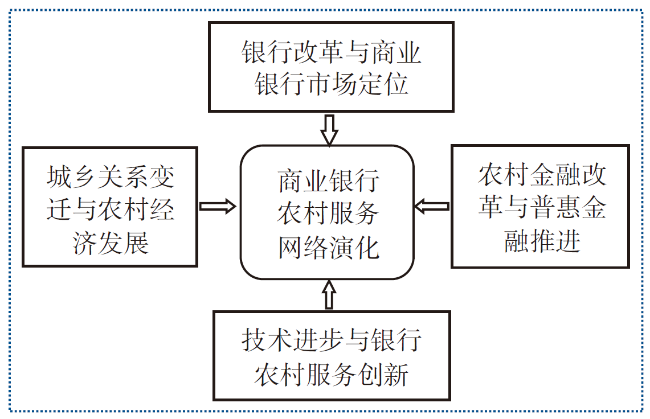

经济转轨背景下农村的银行服务网络呈现出不同于城市的演化特征。从制度变迁角度建构分析框架,基于历史、调查与访谈数据,以农业银行兰考县支行为例,探讨我国商业银行农村服务网络演化动力机制。研究表明:国有商业银行农村服务网络经历了恢复成立后的快速扩张和密集的人工网点服务,市场化改革中农村业务收缩和大规模网点撤并,到新时期人工、自助、电子、代理等多元服务渠道扩张;农村银行服务网络演化是商业银行和制度环境相互作用的空间过程,普惠金融战略下我国特别强调金融服务的均等化和基础金融网点的全覆盖,商业银行不断借助新的伙伴关系开拓农村市场,其中合作代理日益发挥重要作用。不同地区、不同商业银行农村服务网络模式的差异,农村银行服务网络转型对农村社会经济发展、金融生态环境改善、农民金融素养提升的影响等还需进一步研究。

彭宝玉 , 张庆华 , 李小建 . 制度变迁下国有商业银行农村服务网络演化——以农业银行兰考县支行为例[J]. 经济地理, 2020 , 40(2) : 13 -22 . DOI: 10.15957/j.cnki.jjdl.2020.02.002

Based on institutional economic geography,an analytical framework,including the change of banking institution,rural finance reform,urban-rural relationship,and the progress of information technology,has been proposed to explore the dynamic mechanism of the evolution of commercial banks' rural service network. Taking Lankao County Branch of Agricultural Bank of China as a case,based on interview and survey data,the paper firstly explored the spatial evolution of its service network in 1980-2016. Then the paper explored the dynamic mechanism of rural banking service network evolution,which indicated the evolution of rural service network of state-owned commercial banks is a spatial process of interaction between commercial bank and institutional environment. Under the national strategy of inclusive finance,the supply of financial services in rural China specially emphasized on full coverage and equalization,and commercial banks increasingly used information technology to explore new organizational models and partnerships to expand rural service networks,among which agents in branchless banking play an increasingly important role. Compared with the shrinking trend of bank physical branches under the rapid progress of information technology,the banking service network of in China rural is becoming more and more diversified and equalized. The impact of these new service outlets on rural modernization,rural economic development,financial ecological environment,farmers' financial literacy and so on,needs to be further studied.

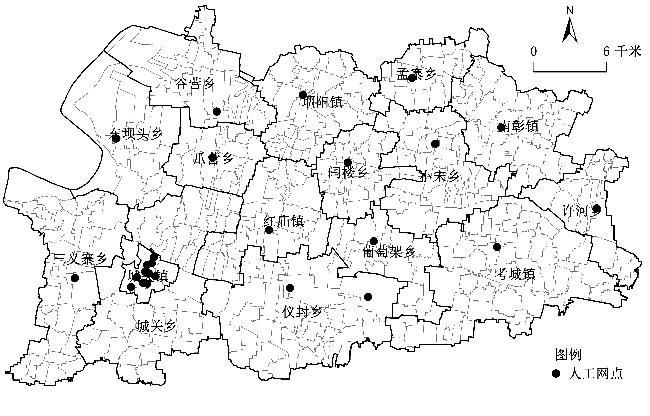

表1 1998—2004年农业银行兰考县支行撤销的营业网点Tab.1 The closed outlets of Lankao Branch of Agricultural Bank of China in 1998-2004 |

| 撤销年份 | 撤销机构名称(所在地) |

|---|---|

| 1998 | 兰考县堌阳镇商场储蓄所 |

| 1999 | 兰考许河营业所 |

| 2000 | 兰考谷营营业所,兰考孟寨营业所,兰考闫楼营业所,兰考葡萄架营业所,兰考城关镇伊斯兰储蓄所,兰考城关镇北街储蓄所 |

| 2001 | 兰考县支行东坝头营业所,兰考县支行三义寨储蓄所 |

| 2002 | 兰考县支行营业部,兰考县支行陵园储蓄所,兰考县支行三义寨营业所,兰考县道北储蓄所 |

| 2003 | 兰考县支行仪封营业所,兰考县支行城关营业所,兰考县支行爪营营业所 |

| 2004 | 兰考县支行红庙营业所,兰考县支行中心电脑储蓄所,兰考县支行小宋营业所,兰考县支行中原营业所 |

注:根据内部资料《中国农业银行开封市分行行志(1995—2004)》整理。 |

表2 1980—1996年中国农业银行的营业网点Tab.2 Service outlets of Agricultural Bank of China in 1980-1996 |

| 年份 | 中心支行 | 县支行 | 营业所、办事处(包 括储蓄所、营业部) |

|---|---|---|---|

| 1980 | 288 | 2 111 | 25 292 |

| 1981 | 293 | 2 265 | 26 345 |

| 1982 | 299 | 2 271 | 26 624 |

| 1983 | 293 | 2 222 | 26 789 |

| 1984 | 303 | 2 268 | 27 398 |

| 1985 | 309 | 2 272 | 29 632 |

| 1986 | 298 | 2 192 | 35 142 |

| 1987 | 298 | 2 186 | 41 204 |

| 1988 | 303 | 2 173 | 47 831 |

| 1989 | 306 | 2 172 | 50 788 |

| 1990 | 305 | 2 161 | 52 480 |

| 1991 | 307 | 2 156 | 52 640 |

| 1992 | 310 | 2 184 | 53 103 |

| 1993 | 312 | 2 226 | 55 276 |

| 1994 | 314 | 2 259 | 59 864 |

| 1995 | 320 | 2 356 | 61 949 |

| 1996 | 324 | 2 391 | 61 116 |

资料来源:《中国农业银行史》。 |

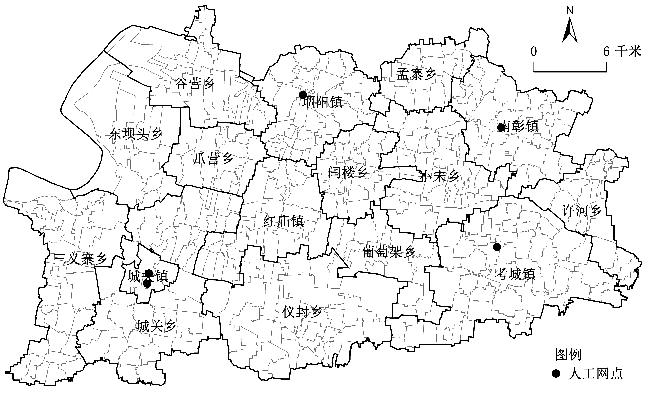

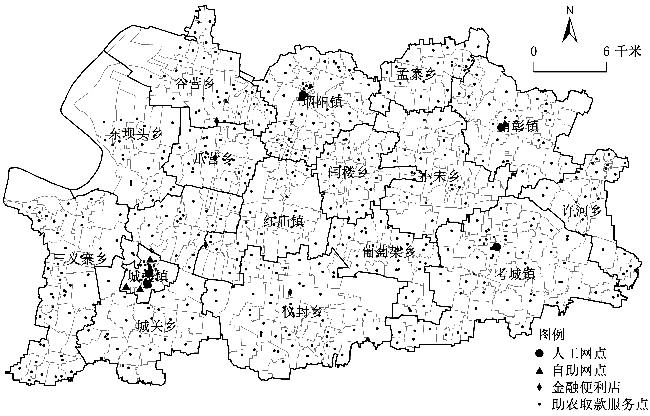

表3 银行业改革与农业银行农村服务网络演变Tab.3 Banking reform and rural service network evolution of Agricultural Bank of China |

| 发展阶段 | 制度变迁 | 市场定位与发展模式 | 服务网络特征 |

|---|---|---|---|

| 国有专业 银行时期 | 由专业银行转为综合性 银行,引入市场竞争机制 | 以农村市场为主;行政等级制组织结 构;不断增设网点以快速扩张发展 | 密集的物理网点,单一的人工服务渠道 |

| 国有商业 银行时期 | 商业化改革、市场化改革和股份制改革 | 以城市市场为主;扁平化组织结构;撤 并网点,集约式发展 | 大规模撤并县及以下行政区域经营机构;物理网点由交易型向服务营销型转变;探索自助服务 |

| 国有控股商 业银行时期 | 回归“三农”,三农金融事业部制改革 | 面向“三农”、服务城乡;创新“三农”服 务模式,以新的伙伴关系实现扩张发展 | 采用无网点、代理模式扩张;形成传统物理网点、自助服务设备、金融服务平台、代理网点等多元服务渠道 |

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

甄茂成, 张景秋, 杨广林. 基于复杂网络的商业银行网点布局特征——以北京市中国银行为例[J]. 地理科学进展, 2013, 32(12):1 732-1 741.

|

| [7] |

车冰清, 朱传耿, 李敏. 江苏省银行网点分布格局及其影响因素研究[J]. 地理科学, 2017(12): 1 867-1 874.

|

| [8] |

程林, 王法辉, 修春亮. 城市银行网点及其与人口—经济活动关系的空间分析——以长春市中心城区为例[J]. 人文地理, 2015(4):72-78.

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

中国农业银行农户金融部课题组. 新形势下大型商业银行农户金融服务路径选择——农业银行农村金融服务“村村通”工程实证研究[J]. 农村金融研究, 2012(2):5-9.

|

| [15] |

祝世京. 农村金融综合服务站的可持续发展——以茂名为视角[J]. 中国金融, 2012(16):85-86.

|

| [16] |

刘洋. 利用代理网点解决农村基础金融服务问题的探讨[J]. 吉林金融研究, 2014(10):59-62.

|

| [17] |

中国人民银行. 2017年农村地区支付业务发展总体情况[EB/OL]. http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3530027/index.html,2018-04-28.

|

| [18] |

中国银行保险监督管理委员会. 中国普惠金融发展报告[M]. 北京: 中国金融出版社, 2018.

|

| [19] |

布莱特∙金. 银行4.0:金融服务无处不在就是不在银行网点[M]. 广州: 广东经济出版社, 2018.

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

彭宝玉, 李小建. 银行业空间组织变化及其地方效应[M]. 北京: 科学出版社, 2016.

|

| [24] |

李小建, 周雄飞, 卫春江, 等. 发展中地区银行业空间系统变化——以河南省为例[J]. 地理学报, 2006, 61(4):414-424.

|

| [25] |

贺灿飞, 刘浩. 银行业改革与国有商业银行网点空间布局——以中国工商银行和中国银行为例[J]. 地理研究, 2013, 32(1):111-122.

|

| [26] |

|

| [27] |

许圣道, 田霖. 我国农村地区金融排斥研究[J]. 金融研究, 2008(7):195-206.

|

| [28] |

董晓林, 徐虹. 我国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角[J]. 金融研究, 2012(9):115-126.

|

| [29] |

彭宝玉, 王豪, 陈栋, 等. 国家金融地理与河南金融发展[J]. 河南科学, 2012, 30(8):1 171-1 175.

|

| [30] |

杨德平. 农村金融范畴新认识[J]. 中国流通经济, 2014, 28(1):105-109.

|

| [31] |

周立, 周向阳. 中国农村金融体系的形成与发展逻辑[J]. 经济学家, 2009(8):22-30.

|

| [32] |

|

| [33] |

刘永生, 彭中, 柯文骐. 乡村振兴战略背景下商业银行金融服务框架构建及其演进路径研究[J]. 农银学刊, 2018(1):16-19.

|

| [34] |

伍成基. 中国农业银行史[M]. 北京: 经济科学出版社, 2000.

|

| [35] |

王希娟, 张晶, 刘洪梅. 农村金融代办网点亟需规范管理[J]. 金融发展研究, 1995(1):57.

|

| [36] |

张杰. 改革中的中国金融组织空间结构分析[J]. 当代经济科学, 1996(5):1-11.

|

| [37] |

扈照轼, 杨琨. 金融机构撤并对县域经济发展的影响[J]. 经济研究参考, 2006(7):25-26.

|

| [38] |

焦瑾璞. 普惠金融的国际经验[J]. 中国金融, 2014(10):68-70.

|

| [39] |

|

| [40] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}