国有上市企业运营效率测算和时空演进分析

|

刘懿(1983—),女,湖南长沙人,博士,副教授。主要研究方向为产业组织理论。E-mail:yliu@hnu.edu.cn。 |

收稿日期: 2019-09-02

修回日期: 2019-12-02

网络出版日期: 2025-04-01

基金资助

国家自然科学基金青年项目(71603078)

中国博士后科学基金第62批面上资助(2017M621006)

中国博士后科学基金第11批特别资助(2018T110178)

福建省社会科学规划一般项目(FJ2019B134)

Measurement of Operational Efficiency and Analysis of Spatiotemporal Evolution of State-Owned Listed Enterprises

Received date: 2019-09-02

Revised date: 2019-12-02

Online published: 2025-04-01

以我国2015—2017年8个行业中的138家国有上市企业作为研究对象,运用数据包络法(DEA)及地理信息系统(GIS)可视化方法,从微观层面对国有上市企业样本的综合效率(TE)、纯技术效率(PTE),以及规模效率(SE)等运营效率进行指标构建、测算及时空演进评价。研究发现:首先,国有上市企业样本运营效率:①在时序演进(2015—2017年)方面呈现出先下降后上升的变化趋势;②在空间演进方面呈现出明显的区域分布非均衡性。其次,从行业层面而言,我国房地产及医药行业国有上市企业运营效率相对较高。鉴于此,如何促进不同区位不同行业的国有上市企业协调发展以进一步提高资源配置效率和企业运营效率显得尤为关键。

刘懿 , 方玉 . 国有上市企业运营效率测算和时空演进分析[J]. 经济地理, 2020 , 40(2) : 117 -124 . DOI: 10.15957/j.cnki.jjdl.2020.02.013

By adopting the Data Envelopment Analysis (DEA) and Geographic Information System (GIS) method,This study computes and evaluates the micro-level operation efficiencies,including technical efficiency (TE),pure technical efficiency (PTE),and scale efficiency (SE),of the listed 138 state-owned enterprises within 8 sectors in China from 2015-2017. We find that,firstly,the operation efficiency levels of 138 listed state-owned enterprises 1)decrease initially and increase afterwards during 2015-2017; 2)present dynamically and spatially unbalanced changing pattern; In addition,the operation efficiencies of those listed state-owned enterprises in the sectors of real estate and pharmaceutical are relatively higher compared to those of the other 6 examined sectors. Therefore,it is essentially critical to develop and design the governmental strategies/policies for balancing improvement of micro-level efficiency of listed state-owned enterprises in different regions and sectors.

表1 描述性统计Tab.1 Descriptive statistics |

| 变量 | 变量类型 | 2015 | 2016 | 2017 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Mean | Min. | Max. | Mean | Min. | Max. | Mean | Min. | Max. | ||||

| Emp | 员工人数(人) | 5 204 | 97 | 42 446 | 5 869 | 113 | 79 561 | 6 145 | 138 | 75 059 | ||

| Ass | 总资产(亿元) | 241 | 4 | 6 004 | 296 | 5 | 7 331 | 331 | 5 | 8 485 | ||

| Inc | 高管薪酬(万元) | 84 | 6 | 736 | 92 | 3 | 712 | 109 | 4 | 1 125 | ||

| Y | 企业价值(亿元) | 193 | 1 | 306 | 194 | 38 | 382 | 195 | 40 | 392 | ||

注:鉴于DEA测算要求样本所有数据为正值,而本文企业价值含有负值项,因此对所有产出指标进行整体平移。具体而言,此处将进行的是将原始企业价值的最小值加1的处理,即在保证满足正数化要求的同时,尽量减少样本数据大幅变化。请注意,企业价值Y是已正向化处理后的相关数据。 |

表2 基于行政区位划分的综合效率及其分解项指标测算Tab.2 TE, PTE, SE, and the number of efficient listed state-owned sample firms on provincial level |

| 省份 | 2015 | 2016 | 2017 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| TE (1) | PTE (2) | SE (3) | Efficiency (4) | TE (5) | PTE (6) | SE (7) | Efficiency (8) | TE (9) | PTE (10) | SE (11) | Efficiency (11) | |||

| 安徽 | 0.476 | 0.498 | 0.833 | 0 | 0.466 | 0.513 | 0.601 | 0 | 0.529 | 0.532 | 0.964 | 1 | ||

| 北京 | 0.374 | 0.583 | 0.597 | 3 | 0.332 | 0.661 | 0.512 | 1 | 0.335 | 0.542 | 0.613 | 2 | ||

| 福建 | 0.592 | 0.616 | 0.921 | 2 | 0.251 | 0.288 | 0.847 | 0 | 0.313 | 0.335 | 0.911 | 0 | ||

| 甘肃 | 0.249 | 0.277 | 0.817 | 0 | 0.122 | 0.277 | 0.411 | 0 | 0.121 | 0.123 | 0.982 | 0 | ||

| 广东 | 0.332 | 0.438 | 0.710 | 1 | 0.209 | 0.383 | 0.624 | 1 | 0.244 | 0.453 | 0.596 | 1 | ||

| 广西 | 0.254 | 0.637 | 0.578 | 0 | 0.212 | 0.510 | 0.584 | 0 | 0.387 | 0.471 | 0.835 | 0 | ||

| 贵州 | 0.286 | 0.361 | 0.792 | 0 | 0.228 | 0.259 | 0.880 | 0 | 0.241 | 0.242 | 0.996 | 0 | ||

| 海南 | 0.201 | 0.205 | 0.978 | 0 | 0.070 | 0.073 | 0.970 | 0 | 0.175 | 0.195 | 0.898 | 0 | ||

| 河北 | 0.415 | 0.465 | 0.879 | 1 | 0.305 | 0.323 | 0.898 | 1 | 0.363 | 0.373 | 0.964 | 1 | ||

| 河南 | 0.257 | 0.272 | 0.942 | 0 | 0.232 | 0.240 | 0.968 | 0 | 0.429 | 0.441 | 0.963 | 0 | ||

| 黑龙江 | 0.166 | 0.360 | 0.461 | 0 | 0.108 | 0.373 | 0.289 | 0 | 0.357 | 0.526 | 0.679 | 0 | ||

| 湖北 | 0.428 | 0.455 | 0.915 | 1 | 0.305 | 0.323 | 0.898 | 1 | 0.372 | 0.383 | 0.935 | 1 | ||

| 湖南 | 0.460 | 0.476 | 0.973 | 0 | 0.223 | 0.385 | 0.777 | 1 | 0.301 | 0.416 | 0.838 | 0 | ||

| 吉林 | 0.175 | 0.330 | 0.707 | 0 | 0.099 | 0.276 | 0.649 | 0 | 0.247 | 0.428 | 0.689 | 0 | ||

| 江苏 | 0.400 | 0.444 | 0.870 | 1 | 0.301 | 0.354 | 0.825 | 0 | 0.397 | 0.411 | 0.947 | 1 | ||

| 江西 | 0.385 | 0.657 | 0.586 | 0 | 0.434 | 0.438 | 0.990 | 0 | 0.536 | 0.541 | 0.991 | 0 | ||

| 辽宁 | 0.563 | 0.568 | 0.981 | 1 | 0.325 | 0.330 | 0.962 | 0 | 0.505 | 0.513 | 0.971 | 1 | ||

| 宁夏 | 0.463 | 0.469 | 0.987 | 0 | 0.419 | 0.424 | 0.989 | 0 | 0.584 | 0.607 | 0.962 | 0 | ||

| 青海 | 0.532 | 0.534 | 0.996 | 0 | 0.338 | 0.339 | 0.995 | 0 | 0.401 | 0.402 | 0.997 | 0 | ||

| 山东 | 0.313 | 0.352 | 0.887 | 0 | 0.231 | 0.319 | 0.782 | 0 | 0.236 | 0.306 | 0.777 | 0 | ||

| 山西 | 0.121 | 0.168 | 0.719 | 0 | 0.215 | 0.216 | 0.996 | 0 | 0.149 | 0.153 | 0.971 | 0 | ||

| 陕西 | 0.406 | 0.415 | 0.979 | 0 | 0.230 | 0.231 | 0.996 | 0 | 0.250 | 0.252 | 0.993 | 0 | ||

| 上海 | 0.470 | 0.541 | 0.797 | 3 | 0.403 | 0.503 | 0.765 | 4 | 0.363 | 0.441 | 0.781 | 2 | ||

| 四川 | 0.486 | 0.486 | 1.000 | 0 | 0.427 | 0.427 | 0.999 | 0 | 0.506 | 0.562 | 0.901 | 0 | ||

| 天津 | 0.503 | 0.525 | 0.946 | 0 | 0.580 | 0.598 | 0.957 | 1 | 0.487 | 0.492 | 0.987 | 0 | ||

| 新疆 | 0.343 | 0.351 | 0.945 | 0 | 0.251 | 0.450 | 0.789 | 1 | 0.250 | 0.479 | 0.750 | 1 | ||

| 云南 | 0.322 | 0.325 | 0.992 | 0 | 0.128 | 0.128 | 0.995 | 0 | 0.379 | 0.380 | 0.997 | 0 | ||

| 浙江 | 0.264 | 0.293 | 0.844 | 0 | 0.200 | 0.262 | 0.733 | 0 | 0.319 | 0.320 | 0.990 | 1 | ||

| 重庆 | 0.466 | 0.682 | 0.770 | 0 | 0.209 | 0.402 | 0.757 | 0 | 0.232 | 0.345 | 0.768 | 0 | ||

| 总体 | 0.391 | 0.469 | 0.819 | 13 | 0.281 | 0.398 | 0.756 | 11 | 0.330 | 0.418 | 0.819 | 12 | ||

注:由于本文没有位于西藏自治区和内蒙古自治区的国有上市企业样本,因而实际划分为29个省份。Efficiency为各年份各省份自治区及直辖市相对有效国有上市企业样本数。具体而言,某年份相对有效的企业是指,通过BCC模型测算的本年度该企业的有效效率值为1,即该企业本年度内达到最佳效率水平。 |

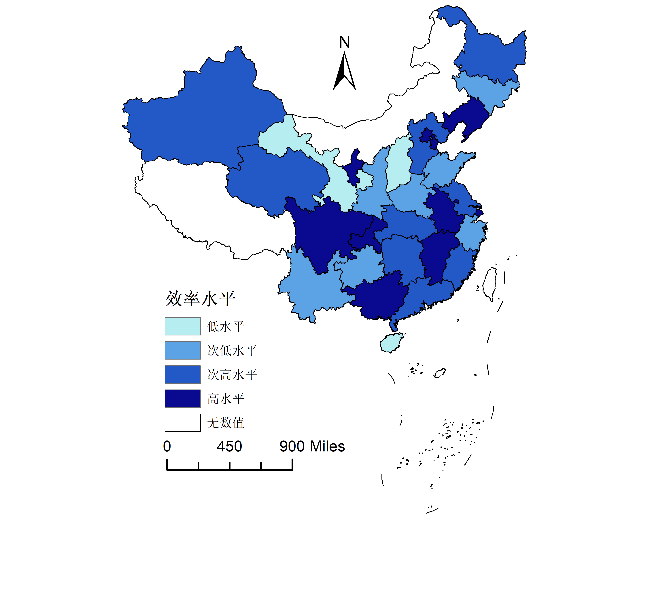

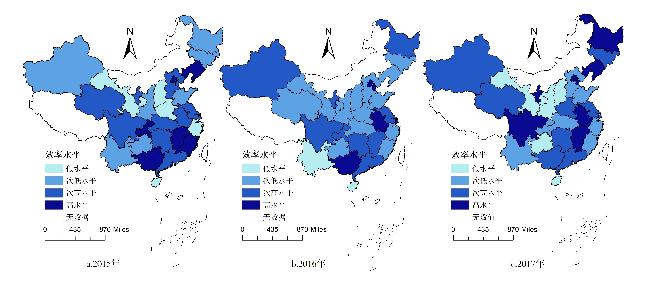

图2 2015—2017年国有上市企业样本效率水平空间演变Fig.2 The spatial evolution of PTE levels of listed state-owned firms from 2015 to 2017 |

表3 2015—2017年国有上市企业样本运营效率空间演变Tab.3 The spatial features of PTE levels of listed state-owned sample firms from 2015 to 2017 |

| 类型 | 2015 | 2016 | 2017 |

|---|---|---|---|

| 高水平区 | 北京、福建、重庆、广西、江西、辽宁 | 北京、上海、天津、安徽、广西 | 北京、天津、四川、安徽、江西、黑龙江、辽宁、宁夏 |

| 次高水平区 | 上海、广东、天津、江苏、青海、安徽、四川、湖北、湖南、河北、宁夏 | 广东、江苏、湖南、重庆、江西、黑龙江、 新疆、四川、宁夏 | 新疆、广西、广东、上海、河南、吉林、湖南、江苏、青海 |

| 次低水平区 | 陕西、贵州、黑龙江、山东、新疆、吉林、云南 | 青海、辽宁、河北、湖北、山东、福建、甘 肃、吉林、浙江、贵州、河南、陕西、山西 | 湖北、云南、河北、重庆、福建、浙江、山东 |

| 低水平区 | 浙江、甘肃、河南、海南、山西 | 海南、云南 | 陕西、贵州、海南、山西、甘肃 |

注:该表所表示的国有上市企业样本运营效率是指经BCC模型测算得到的纯技术效率(PTE),即假定企业规模报酬变化时所得到的效率水平。 |

表4 基于行业的综合效率及其分解项指标测算Tab.4 Based on the industry TE and decomposition index |

| Sector ID | #firms | 2015 | 2016 | 2017 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| TE (1) | PTE (2) | SE (3) | Efficiency (4) | TE (5) | PTE (6) | SE (7) | Efficiency (8) | TE (9) | PTE (10) | SE (11) | Efficiency (12) | ||||

| C26 | 16 | 0.456 | 0.466 | 0.971 | 1 | 0.364 | 0.375 | 0.967 | 1 | 0.411 | 0.422 | 0.957 | 3 | ||

| C27 | 16 | 0.331 | 0.442 | 0.754 | 0 | 0.225 | 0.462 | 0.613 | 2 | 0.200 | 0.463 | 0.600 | 2 | ||

| C34 | 14 | 0.495 | 0.511 | 0.967 | 2 | 0.299 | 0.329 | 0.930 | 0 | 0.397 | 0.413 | 0.965 | 1 | ||

| C36 | 16 | 0.256 | 0.347 | 0.800 | 1 | 0.153 | 0.242 | 0.746 | 0 | 0.224 | 0.291 | 0.831 | 0 | ||

| C39 | 22 | 0.411 | 0.511 | 0.751 | 3 | 0.275 | 0.409 | 0.734 | 1 | 0.316 | 0.367 | 0.876 | 1 | ||

| D44 | 22 | 0.361 | 0.456 | 0.819 | 2 | 0.247 | 0.342 | 0.807 | 2 | 0.344 | 0.400 | 0.834 | 1 | ||

| F51 | 14 | 0.354 | 0.460 | 0.716 | 0 | 0.281 | 0.431 | 0.630 | 1 | 0.367 | 0.457 | 0.805 | 1 | ||

| K70 | 18 | 0.453 | 0.536 | 0.796 | 4 | 0.415 | 0.610 | 0.602 | 4 | 0.397 | 0.559 | 0.678 | 3 | ||

| 总体 | 138 | 0.391 | 0.469 | 0.819 | 13 | 0.281 | 0.398 | 0.756 | 11 | 0.330 | 0.418 | 0.819 | 12 | ||

注:Sector ID为行业代码,#firms为各行业参与测算的企业数。Efficiency为各年份相对有效企业数。某年份相对有效的企业是指,该企业在某年通过BCC模型测算的效率值等于1,即企业在该年份达到最佳效率程度。八个行业名称及其相应代码如下:化学原料及化学制品制造业(C26),医药制造业(C27),通用设备制造业(C34),汽车制造业(C36),计算机、通信和其他电子设备制造业(C39),电力、热力生产和供应业(D44),批发业(F51),房地产业(K70)。 |

| [1] |

宋来, 常亚青. 国有和私营工业企业的相对效率研究[J]. 工业工程与管理, 2009, 14(4):122-126,142.

|

| [2] |

陶虎, 田金方, 郝书辰. 基于DEA方法的国有企业运行效率时序分析——兼与私营企业比较[J]. 理论学刊, 2012(4):48-52.

|

| [3] |

董梅生. 竞争性国有企业与民营企业效率的实证研究[J]. 软科学, 2012, 26(1):98-103.

|

| [4] |

张洽. 企业盈利能力、负债水平和生产效率的实证分析——基于我国国有企业与私营企业比较视角[J]. 华东经济管理, 2013, 27(3):140-145.

|

| [5] |

张涛, 刘宽斌, 熊雪. 中国国有和民营制造业企业生产效率对比研究[J]. 数量经济技术经济研究, 2018, 35(6):78-94.

|

| [6] |

严兵. 效率增进、技术进步与全要素生产率增长——制造业内外资企业生产率比较[J]. 数量经济技术经济研究, 2008, 25(11):16-27.

|

| [7] |

范建双, 虞晓芬, 赵磊. 中国国有、私营和外资工业企业地区间效率差异研究[J]. 数量经济技术经济研究, 2015, 32(6):21-38.

|

| [8] |

刘秉镰, 徐锋, 李兰冰. 中国医药制造业创新效率评价与要素效率解构[J]. 管理世界, 2013(2):169-171.

|

| [9] |

常亚青, 宋来. 中国企业相对效率和全要素生产率研究——基于37个行业5年数据的实证分析[J]. 数量经济技术经济研究, 2006(11):3-12,30.

|

| [10] |

郝书辰, 田金方, 陶虎. 国有工业企业效率的行业检验[J]. 中国工业经济, 2012(12):57-69.

|

| [11] |

姚洋. 非国有经济成分对我国工业企业技术效率的影响[J]. 经济研究, 1998(12):29-35.

|

| [12] |

黄宇华. 基于SFA模型的企业效率及其影响因素研究——以计算机、通信和其他电子设备制造业为例[J]. 区域金融研究, 2017(8):86-90.

|

| [13] |

|

| [14] |

樊宏. 中国钢铁、汽车、房地产行业运行效率研究(2000—2004)——基于33家上市公司面板数据的DEA实证分析[J]. 数量经济技术经济研究, 2007(2):54-63,81.

|

| [15] |

张宁, 胡鞍钢, 郑京海. 应用DEA方法评测中国各地区健康生产效率[J]. 经济研究, 2006(7):92-105.

|

| [16] |

魏楚, 沈满洪. 工业绩效、技术效率及其影响因素——基于2004年浙江省经济普查数据的实证分析[J]. 数量经济技术经济研究, 2008(7):18-30.

|

| [17] |

朱南, 谭德彬. 我国财务公司资金使用效率、动态变化及影响因素研究——基于DEA方法的实证分析[J]. 金融研究, 2015(1):177-192.

|

| [18] |

何维达, 刘满凤. 入世后中国汽车工业安全度的DEA模型估算[J]. 首都经济贸易大学学报, 2005(2):42-49.

|

| [19] |

杨威, 金凤君, 王成金, 等. 东北地区经济增长效率及其时空分异研究[J]. 地理科学, 2011, 31(5):544-550.

|

| [20] |

王强, 樊杰, 伍世代. 1990—2009年中国区域能源效率时空分异特征与成因[J]. 地理研究, 2014, 33(1):43-56.

|

| [21] |

耿虹, 时二鹏, 王立舟, 等. 基于GIS-DEA的大城市周边小城镇发展效率评价——以武汉为例[J]. 经济地理, 2018, 38(10):72-79.

|

| [22] |

李琼, 周宇, 田宇, 等. 2002—2015年中国社会保障水平时空分异及驱动机制[J]. 地理研究, 2018, 37(9):1 862-1 876.

|

| [23] |

周伟, 曹银贵, 王静, 等. 基于GIS和DEA的三峡库区城镇建设用地变化与效益评价[J]. 地理科学进展, 2010, 29(11):1 420-1 426.

|

| [24] |

龙祖坤, 杜倩文, 周婷. 武陵山区旅游扶贫效率的时间演进与空间分异[J]. 经济地理, 2015, 35(10):210-217.

|

| [25] |

钟少颖, 何则. 基于DEA与ESDA的中国国家级贫困县发展效率的测度与时空演化研究[J]. 中国人口·资源与环境, 2016, 26(10):130-136.

|

| [26] |

魏权龄. 数据包络分析(DEA)[J]. 科学通报, 2000(17): 1 793-1 808.

|

| [27] |

孙兆斌. 股权集中、 股权制衡与上市公司的技术效率[J]. 管理世界, 2006(7):115-124.

|

| [28] |

韩英, 马立平. 京津冀产业结构变迁中的全要素生产率研究[J]. 数量经济技术经济研究, 2019, 36(6):62-78.

|

| [29] |

王滨. FDI技术溢出、技术进步与技术效率——基于中国制造业1999—2007年面板数据的经验研究[J]. 数量经济技术经济研究, 2010, 27(2):93-103,117.

|

| [30] |

李春顶. 中国制造业行业生产率的变动及影响因素——基于DEA技术的1998-2007年行业面板数据分析[J]. 数量经济技术经济研究, 2009, 26(12):58-69.

|

| [31] |

李丹, 胡小娟. 中国制造业企业相对效率和全要素生产率增长研究——基于1999—2005年行业数据的实证分析[J]. 数量经济技术经济研究, 2008(7):31-41.

|

| [32] |

姜付秀, 朱冰, 王运通. 国有企业的经理激励契约更不看重绩效吗?[J]. 管理世界, 2014(9):143-159.

|

| [33] |

辛清泉, 谭伟强. 市场化改革、企业业绩与国有企业经理薪酬[J]. 经济研究, 2009, 44(11):68-81.

|

| [34] |

刘慧龙, 张敏, 王亚平, 等. 政治关联、薪酬激励与员工配置效率[J]. 经济研究, 2010, 45(9):109-121,136.

|

| [35] |

张志伟. 京津冀区域经济协调问题研究[J]. 中国商论, 2018(23):139-140.

|

| [36] |

丁如曦, 倪鹏飞. 中国经济空间的新格局:基于城市房地产视角[J]. 中国工业经济, 2017(5):94-112.

|

| [37] |

刘修岩, 李松林, 秦蒙. 城市空间结构与地区经济效率——兼论中国城镇化发展道路的模式选择[J]. 管理世界, 2017(1):51-64.

|

| [38] |

程利莎, 李小月, 马丽, 等. B2B模式下中国批发企业供应等级的空间分异及影响因素[J]. 经济地理, 2019, 39(8):106-115.

|

| [39] |

罗迈. 基于DEA的房地产业投入效率分析[J]. 管理世界, 2014(9):178-179.

|

| [40] |

支燕, 白雪洁. 中国汽车产业的协同演进特征及协同度提升策略——基于四时点投入产出表的实证分析[J]. 中国工业经济, 2011(7):76-85.

|

| [41] |

叶萌, 祝合良, 孙鹏. 我国批发和零售企业全要素生产率增长的时序变化和个体差异——基于DEA-Malmquist指数法的实证分析[J]. 中国流通经济, 2017, 31(11):112-121.

|

| [42] |

黎文娟. 中国5G发展现状与未来趋势[N]. 学习时报,2017-02-22(3).

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}