全球锂资源贸易网络时空演化及其韧性特征

|

陈伟(1989—),男,博士,副研究员,硕士生导师,研究方向为经济地理与区域发展。E-mail:chenw@igsnrr.ac.cn |

收稿日期: 2024-03-03

修回日期: 2024-06-07

网络出版日期: 2024-11-29

基金资助

第二次青藏高原综合科学考察研究项目(2019QZKK1007)

国家自然科学基金项目(42130508)

Evolution and Resilience of the Global Lithium Resource Trade Network

Received date: 2024-03-03

Revised date: 2024-06-07

Online published: 2024-11-29

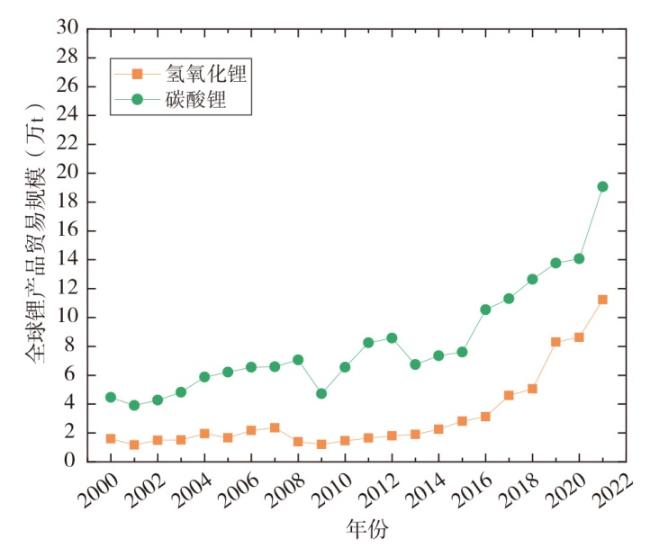

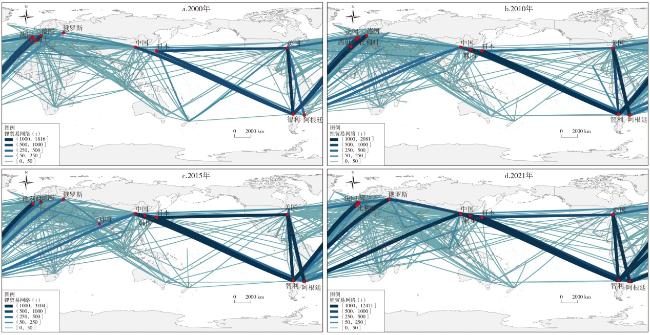

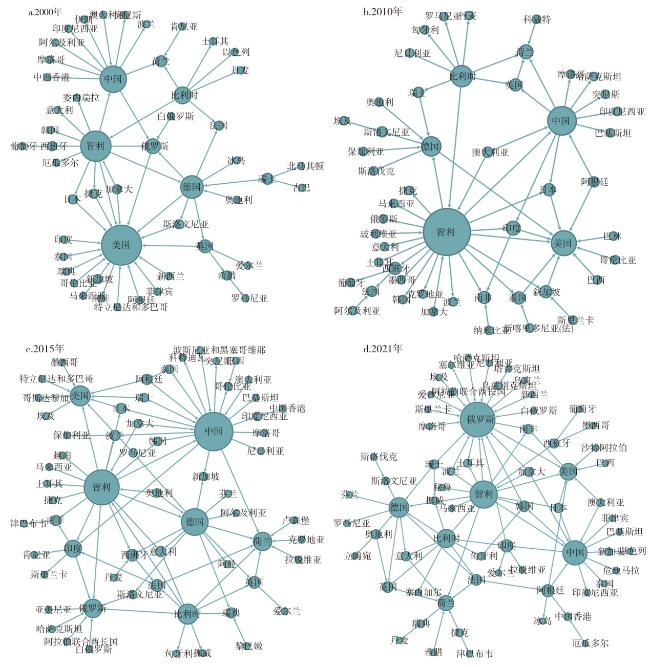

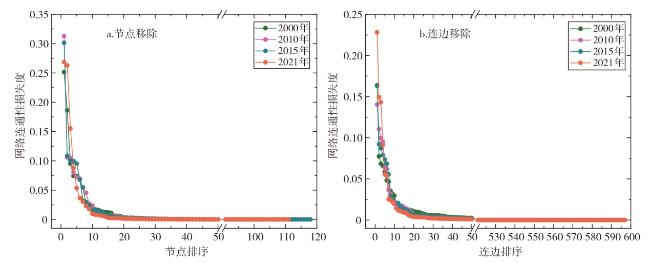

文章运用多种复杂网络方法,从长时序尺度刻画了全球锂资源贸易网络时空演化,剖析了全球锂资源贸易网络拓扑结构,揭示了全球锂资源贸易网络韧性。研究发现:①全球锂资源贸易规模总体上呈现出先平稳发展、后快速增长态势,碳酸锂贸易规模明显高于氢氧化锂。②全球锂资源贸易网络规模和密度持续提升,逐步形成少数核心国主导、等级特征清晰、空间不均衡态势明显的贸易格局。③智利和阿根廷是具有全球影响力的锂资源出口国,中国、日本、韩国、美国、德国、荷兰、比利时、俄罗斯和加拿大等国长期占据核心地位。④全球锂资源贸易网络骨干结构不断丰富与拓展,呈现出以少数国家为核心节点、连通区域贸易集团的发展态势。⑤全球锂资源贸易网络韧性呈下降趋势,少数国家和贸易联系对锂资源贸易网络结构连通性具有决定性作用,遭受冲击后锂资源贸易网络存在崩溃的危机。基于研究结果,文章提出了一些促进我国锂资源贸易合作、保障锂资源供应安全的政策建议。

陈伟 , 王力平 , 蒋益飞 . 全球锂资源贸易网络时空演化及其韧性特征[J]. 经济地理, 2024 , 44(10) : 1 -11 . DOI: 10.15957/j.cnki.jjdl.2024.10.001

This study employs various complex network methods to characterize the evolution of the global lithium resource trade network on a long-time scale, analyze the network's topological structure,and reveal its resilience. The findings include as follows: 1) The overall scale of global lithium resource trade shows a steady development followed by rapid growth, with lithium carbonate trade obviously surpassing lithium hydroxide. 2) The scale and density of global lithium resource trade network continue to increase,gradually form a trade pattern dominated by a few core countries,characterized by clear hierarchical features and spatial imbalance. 3) Chile and Argentina are exporters of lithium resources with global influence. China, Japan, South Korea, the United States, Germany, the Netherlands, Belgium, Russia, and Canada have long-term core positions. 4) The backbone structure of the global lithium resource trade network is continually enriched and expanded,demonstrating a development trend with a few countries as core nodes connecting regional trade groups. 5) The resilience of the global lithium resource trade network is declining, with a few countries and trade relations playing a decisive role in the network's structural connectivity. There is a crisis of potential collapse in the lithium resource trade network after facing shocks. Based on the above, this paper proposes policy recommendations to promote China's lithium resource trade cooperation and ensure the security of lithium resource supply.

表1 全球锂资源贸易网络中心性测度结果Tab.1 Centrality indicators in the global lithium resource trade network |

| 年份 | 国家 | 中介中心性 | 国家 | 特征向量中心性 |

|---|---|---|---|---|

| 2000 | 美国 | 1674.96 | 智利 | 1.00 |

| 德国 | 1183.66 | 美国 | 0.86 | |

| 中国 | 627.63 | 日本 | 0.50 | |

| 英国 | 542.55 | 德国 | 0.35 | |

| 南非 | 459.55 | 中国 | 0.34 | |

| 法国 | 287.07 | 比利时 | 0.31 | |

| 俄罗斯 | 272.35 | 俄罗斯 | 0.16 | |

| 意大利 | 204.33 | 阿根廷 | 0.14 | |

| 荷兰 | 175.38 | 意大利 | 0.09 | |

| 比利时 | 170.32 | 瑞士 | 0.08 | |

| 2010 | 德国 | 1511.14 | 智利 | 1.00 |

| 中国 | 1433.55 | 日本 | 0.66 | |

| 美国 | 1409.83 | 德国 | 0.49 | |

| 法国 | 583.77 | 韩国 | 0.42 | |

| 印度 | 582.69 | 美国 | 0.37 | |

| 南非 | 497.27 | 中国 | 0.34 | |

| 比利时 | 459.66 | 比利时 | 0.27 | |

| 英国 | 298.67 | 阿根廷 | 0.23 | |

| 荷兰 | 250.94 | 西班牙 | 0.09 | |

| 意大利 | 248.69 | 印度 | 0.08 | |

| 2015 | 美国 | 1277.34 | 智利 | 1.00 |

| 荷兰 | 994.40 | 韩国 | 0.67 | |

| 德国 | 942.47 | 日本 | 0.52 | |

| 中国 | 822.98 | 中国 | 0.46 | |

| 印度 | 801.47 | 美国 | 0.45 | |

| 英国 | 507.28 | 比利时 | 0.31 | |

| 南非 | 485.37 | 阿根廷 | 0.24 | |

| 智利 | 357.46 | 德国 | 0.11 | |

| 俄罗斯 | 242.49 | 俄罗斯 | 0.10 | |

| 比利时 | 237.03 | 加拿大 | 0.08 | |

| 2021 | 中国 | 1334.42 | 中国 | 1.00 |

| 印度 | 725.29 | 智利 | 0.96 | |

| 美国 | 686.60 | 韩国 | 0.76 | |

| 德国 | 610.80 | 日本 | 0.39 | |

| 俄罗斯 | 558.90 | 阿根廷 | 0.18 | |

| 南非 | 475.84 | 美国 | 0.09 | |

| 荷兰 | 472.28 | 俄罗斯 | 0.09 | |

| 比利时 | 460.16 | 荷兰 | 0.07 | |

| 土耳其 | 339.88 | 比利时 | 0.03 | |

| 智利 | 296.25 | 加拿大 | 0.02 |

| [1] |

赵连征, 汪鹏, 汤林彬, 等. 中国锂元素动态物质流及关键驱动因素分析[J]. 科技导报, 2022, 40(21):100-109.

|

| [2] |

|

| [3] |

邢佳韵, 彭浩, 张艳飞, 等. 世界锂资源供需形势展望[J]. 资源科学, 2015, 37(5):988-997.

|

| [4] |

张生辉, 王振涛, 李永胜, 等. 中国关键矿产清单、应用与全球格局[J]. 矿产保护与利用, 2022, 42(5):138-168.

|

| [5] |

崔晓林. 中国锂矿资源需求预测及供需分析[D]. 北京: 中国地质大学(北京), 2018.

|

| [6] |

|

| [7] |

|

| [8] |

袁小晶, 马哲, 李建武. 中国新能源汽车产业锂资源需求预测及建议[J]. 中国矿业, 2019, 28(8):61-65.

|

| [9] |

|

| [10] |

|

| [11] |

刘丽君, 王登红, 刘喜方, 等. 国内外锂矿主要类型、分布特点及勘查开发现状[J]. 中国地质, 2017, 44(2):263-278.

|

| [12] |

USGS. Mineral commodity summaries 2022[EB/OL]. https://pubs.usgs.gov/publication/mcs2022,2022-01-31.

|

| [13] |

杨宇, 夏四友, 金之钧. 能源转型重塑地缘政治的逻辑与研究展望[J]. 地理学报, 2023, 78(9):2299-2315.

|

| [14] |

|

| [15] |

王登红. 关键矿产的研究意义、矿种厘定、资源属性、找矿进展、存在问题及主攻方向[J]. 地质学报, 2019, 93(6):1189-1209.

|

| [16] |

中华人民共和国自然资源部. 全国矿产资源规划(2016—2020年)[EB/OL]. https://www.cgs.gov.cn/tzgg/tzgg/201612/t20161206_418714.html,2016-12-06.

|

| [17] |

|

| [18] |

USGS. Geological Survey Releases 2022 List of Critical Minerals[EB/OL]. https://www.usgs.gov/news/national-news-release/us-geological-survey-releases-2022-list-critical-minerals,2022-02-22.

|

| [19] |

李建康, 刘喜方, 王登红. 中国锂矿成矿规律概要[J]. 地质学报, 2014, 88(12):2269-2283.

|

| [20] |

卜小平, 赵亚利, 孟刚, 等. 对我国优势战略矿产资源出口控制问题的探讨[J]. 中国矿业, 2009, 18(6):5-8.

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

陈伟, 赵晞泉, 刘卫东, 等. “一带一路”贸易网络演化与贸易门户国家识别[J]. 地理学报, 2023, 78(10):1-19.

|

| [26] |

徐斌, 刘杨倩宇, 叶利莹, 等. 全球锡矿典型产品网络贸易格局演变与中国地位[J]. 经济地理, 2023, 43(12):113-125.

|

| [27] |

吴爱萍, 张晓平, 宋现锋, 等. 2000—2019年全球核电设备贸易网络结构及其影响因素[J]. 经济地理, 2022, 42(7):126-134,194.

|

| [28] |

左芝鲤, 成金华, 詹成, 等. 全球锂产业链贸易格局演化及脆弱性分析[J]. 资源科学, 2024, 46(1):114-129.

|

| [29] |

朱丽丽, 金庆花, 杨雪松. 基于复杂网络理论的氢氧化锂国际贸易中国地位分析[J]. 中国矿业, 2016, 25(10):49-52.

|

| [30] |

|

| [31] |

朱丽丽, 周平, 杨雪松. 碳酸锂国际贸易复杂网络建模与分析[J]. 中国矿业, 2016, 25(9):52-56.

|

| [32] |

撒兴昌, 高天明, 张艳. 全球碳酸锂贸易格局与供应危机传播研究[J]. 地球学报, 2023, 44(2):341-350.

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

|

| [39] |

钮潇雨, 陈伟, 俞肇元. “一带一路”贸易网络连通性演化[J]. 地理科学进展, 2023, 42(6):1069-1081.

|

| [40] |

|

| [41] |

|

| [42] |

陈伟, 王芯芮, 龙燕, 等. “一带一路”沿线地区贸易网络韧性研究[J]. 经济地理, 2024, 44(1):22-31.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}