城市群数字经济企业的空间分布特征

|

赵传羽(1986—),男,博士,副研究员,研究方向为数据要素开发、数字化转型、数字经济新业态新模式等。E-mail:zhaochuanyu@nbu.edu.cn |

收稿日期: 2023-10-26

修回日期: 2024-04-07

网络出版日期: 2024-09-14

基金资助

国家自然科学基金应急管理项目(72341005)

Spatial Distribution Characteristics of Digital Economy Enterprises in Urban Agglomerations

Received date: 2023-10-26

Revised date: 2024-04-07

Online published: 2024-09-14

赵传羽 , 刘中全 . 城市群数字经济企业的空间分布特征[J]. 经济地理, 2024 , 44(5) : 126 -133 . DOI: 10.15957/j.cnki.jjdl.2024.05.013

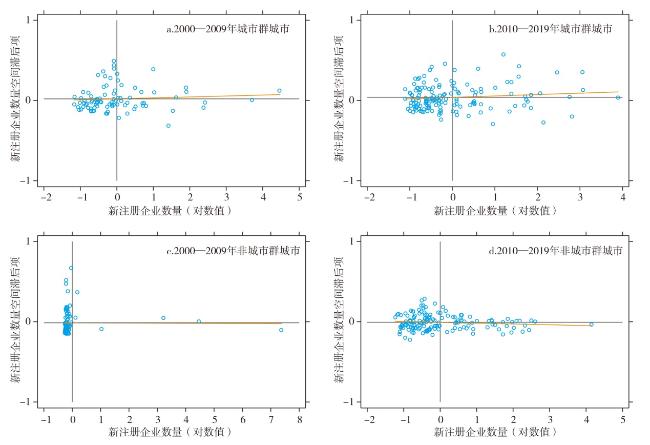

The development of digital economy in China is unbalanced and inadequate. Describing the spatial distribution characteristics of digital economy enterprises and exploring the external factors affecting its spatial pattern are helpful to realize the regional coordinated development of digital economy. Based on the classification of national-level urban agglomerations and the registration data of industrial and commercial enterprises in China from 2000 to 2019, it analyzes the distribution features of digital economy enterprises in China by the means of the Theil index and Moran index. The main research findings are as follows: 1) From 2000 to 2019, the number of newly registered digital economy enterprises and their average registered capital in China both exhibited an upward trend,it was higher in cities of urban agglomerations than that of other cities in terms of increment and growth. 2) In general,the spatial distribution disparities of digital economy enterprises showed a downward trend,and the decline degree within urban agglomerations was greater than that between urban agglomerations,which is the main source of the reduction of the overall spatial distribution difference of digital economy. 3) The establishment of national-level urban agglomerations exhibited significant policy effects,which significantly increased the number and registered capital of newly registered digital economy enterprises in urban agglomeration cities and amplified the positive spillover effects of central cities on non-central cities.

表1 数字经济企业的分类标准Tab.1 Categories of digital economy enterprises |

| 代码 | 名称 | 对应产品 |

|---|---|---|

| 40 | 通信设备,计算机及其他电子设备 | 通信传输设备;通信交换设备;通信终端设备;移动通信设备;移动通信终端设备及零部件;通信接入设备;雷达、无线电导航及无线电遥控设备;广播电视设备;电子计算机及其部件;计算机网络设备;电子计算机外部设备及装置;电子计算机配套产品及耗材;信息系统安全产品;真空电子器件及零件;半导体分立器;集成电路;微电子组件;电子元件;敏感元件及传感器;印制电路板;家用音视频设备;其他未列明电子设备 |

| 60 | 电信和其他信息传输服务 | 互联网信息服务 |

| 61 | 计算机信息服务 | 计算机系统服务;数据处理服务 |

| 62 | 软件服务 | 基础软件设计服务;应用软件设计服务;嵌入式软件服务;软件技术服务 |

| 63 | 批发服务 | 其他未列明批发服务 |

| 65 | 零售服务 | 互联网零售 |

| 88 | 新闻出版服务 | 网络新闻采编服务;电子出版物服务;互联网出版服务 |

| 89 | 广播、电视、电影和音像服务 | 电影放映服务;音像制作服务互联网广播节目播出服务;互联网电视节目播出服务;网络电影播出服务;互联网广播节目播出服务;互联网电视节目播出服务;网络电影播出服务 |

注:表中代码为《统计用产品分类目录》对应产品代码,如无特殊说明,下同。数字经济的产业分类参考国家统计局颁布的《数字经济及其核心产业统计分类(2021)》和《国民经济行业分类(2017)》。本文所涉及的批发服务主要包括计算机批发、通信设备批发、涉及数字经济产品的国内国际贸易代理服务,而非传统的农牧产品、粮食批发服务。 |

表2 国家级城市群名单及获得国务院批复时间Tab.2 List of national urban agglomerations and their date obtaining approval from The State Council |

| 获批国家级城市群 | 国务院批复时间 | 代表性城市 |

|---|---|---|

| 长江中游城市群 | 2015-03-26 | 武汉、长沙、南昌 |

| 哈长城市群 | 2016-02-23 | 哈尔滨、长春、吉林 |

| 成渝城市群 | 2016-04-12 | 成都、重庆、自贡 |

| 长江三角洲城市群 | 2016-05-22 | 上海、南京、杭州 |

| 中原城市群 | 2016-12-28 | 郑州、洛阳、长治 |

| 北部湾城市群 | 2017-01-20 | 南宁、北海、海口 |

| 关中平原城市群 | 2018-01-09 | 西安、咸阳、天水 |

| 呼包鄂榆城市群 | 2018-02-05 | 呼和浩特、包头、榆林 |

| 兰西城市群 | 2018-02-22 | 兰州、西宁、白银 |

| 粤港澳大湾区 | 2019-02-18 | 香港、广州、深圳 |

| 京津冀城市群 | 未批复或无需批复 | 北京、天津、石家庄 |

| 辽中南城市群 | 未批复或无需批复 | 沈阳、大连、鞍山 |

| 山东半岛城市群 | 未批复或无需批复 | 济南、青岛、烟台 |

| 海峡西岸城市群 | 未批复或无需批复 | 福州、厦门、泉州 |

表3 各大城市群新注册数字经济企业的基本情况Tab.3 Basic situation of newly registered digital economy enterprises in major urban agglomerations |

| 名称 | 年均新注册企业数量 | 年均企业注册资本 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 2000—2019 | 2000—2009 | 2010—2019 | 变动(%) | 2000—2019 | 2000—2009 | 2010—2019 | 变动(%) | ||

| 长江中游城市群 | 1.70 | 1.39 | 2.06 | 48.14 | 319.90 | 303.99 | 338.66 | 11.40 | |

| 哈长城市群 | 8.59 | 5.67 | 12.69 | 123.67 | 379.93 | 358.53 | 408.71 | 14.00 | |

| 成渝城市群 | 2.58 | 1.98 | 3.24 | 63.23 | 381.84 | 373.90 | 393.07 | 5.13 | |

| 长江三角洲城市群 | 3.24 | 3.13 | 3.35 | 7.14 | 393.86 | 354.96 | 437.90 | 23.37 | |

| 中原城市群 | 1.70 | 1.54 | 1.88 | 22.14 | 368.71 | 344.81 | 397.42 | 15.26 | |

| 北部湾城市群 | 3.23 | 2.45 | 4.09 | 67.20 | 305.52 | 284.29 | 344.81 | 21.29 | |

| 关中平原城市群 | 7.09 | 5.06 | 9.86 | 94.64 | 302.17 | 277.83 | 336.97 | 21.29 | |

| 呼包鄂榆城市群 | 11.65 | 6.88 | 19.49 | 183.20 | 319.90 | 277.00 | 371.67 | 34.18 | |

| 兰西城市群 | 4.50 | 3.54 | 5.56 | 56.83 | 307.05 | 273.14 | 422.42 | 54.65 | |

| 粤港澳大湾区 | 7.61 | 6.98 | 8.27 | 18.53 | 405.05 | 275.34 | 609.11 | 121.22 | |

| 京津冀城市群 | 21.09 | 16.17 | 27.36 | 69.22 | 525.32 | 481.55 | 574.79 | 19.36 | |

| 辽中南城市群 | 9.65 | 7.16 | 13.08 | 82.58 | 392.68 | 370.18 | 416.96 | 12.64 | |

| 山东半岛城市群 | 14.22 | 15.33 | 13.18 | -14.02 | 574.21 | 592.88 | 556.13 | -6.20 | |

| 海峡西岸城市群 | 4.30 | 2.88 | 6.30 | 118.80 | 390.33 | 338.32 | 453.50 | 34.04 | |

| 城市群城市 | 3.94 | 3.22 | 4.80 | 49.33 | 380.70 | 356.02 | 409.94 | 15.14 | |

| 非城市群城市 | 0.23 | 0.20 | 0.26 | 27.12 | 251.14 | 251.64 | 250.64 | -0.40 | |

表4 平衡性检验Tab.4 Balance test |

| 实验组 | 对照组 | 差异显著性 | |

|---|---|---|---|

| (1) | 2015年设立城市群 | 2016年设立城市群 | |

| -0.788(0.282) | -0.471(0.172) | 0.317(0.334) | |

| (2) | 2016年设立城市群 | 2017年设立城市群 | |

| 0.012(0.152) | 0.513(0.801) | -0.524(0.563) | |

| (3) | 2017年设立城市群 | 2018年设立城市群 | |

| 0.432(0.976) | 1.937(0.302) | -1.506(0.757) | |

| (4) | 2018年设立城市群 | 2019年设立城市群 | |

| 1.917(0.284) | 1.159(0.670) | 0.758(0.613) | |

| (5) | 2019年设立城市群 | 未批复城市群 | |

| 0.373(0.854) | 0.768(0.440) | -0.394(1.003) |

注:括号内的值为标准差。 |

表5 设立国家级城市群对产业集中度的影响Tab.5 Influence of the establishment of national urban agglomerations on the industrial concentration degree |

| 年均新注册企业数量 | 年均企业注册资本 | 年均新注册企业数量 | 年均企业注册资本 | ||||

|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | ||||

| policy | 1.549***(0.0601) | 0.181***(0.0484) | 0.494***(0.149) | 0.315***(0.039) | |||

| peri | -0.194***(0.017) | -0.228***(0.017) | |||||

| policy· peri | 1.685***(0.091) | 0.302***(0.024) | |||||

| Control | YES | YES | YES | YES | |||

| Year FE | YES | YES | YES | YES | |||

| Pro FE | YES | YES | YES | YES | |||

| N | 4960 | 4960 | 4960 | 4960 | |||

| adj. R2 | 0.356 | 0.149 | 0.393 | 0.130 |

表6 城市群的泰尔指数Tab.6 Theil index of urban agglomerations |

| 名称 | 年均新注册企业数量 | 年均企业注册资本 | |||||

|---|---|---|---|---|---|---|---|

| 2000—2009 | 2010—2019 | 2000—2019 | 2000—2009 | 2010—2019 | 2000—2019 | ||

| 总体差异 | 1.067 | 0.968 | 1.027 | 0.060 | 0.033 | 0.045 | |

| 区域内差异 | 1.021 | 0.909 | 0.979 | 0.059 | 0.032 | 0.044 | |

| 区域间差异 | 0.046 | 0.059 | 0.048 | 0.001 | 0.001 | 0.001 | |

| 长江中游城市群 | 2.404 | 0.831 | 1.487 | 0.090 | 0.041 | 0.061 | |

| 哈长城市群 | 0.470 | 1.039 | 0.842 | 0.042 | 0.032 | 0.037 | |

| 成渝城市群 | 0.754 | 0.666 | 0.729 | 0.028 | 0.029 | 0.028 | |

| 长江三角洲城市群 | 1.685 | 0.917 | 1.219 | 0.054 | 0.023 | 0.036 | |

| 中原城市群 | 1.280 | 0.561 | 0.954 | 0.036 | 0.026 | 0.031 | |

| 北部湾城市群 | 1.253 | 1.497 | 1.378 | 0.072 | 0.030 | 0.050 | |

| 关中平原城市群 | 0.951 | 1.185 | 1.145 | 0.028 | 0.031 | 0.030 | |

| 呼包鄂榆城市群 | 0.809 | 0.634 | 0.700 | 0.030 | 0.012 | 0.020 | |

| 兰西城市群 | 0.230 | 0.158 | 0.230 | 0.007 | 0.002 | 0.004 | |

| 粤港澳大湾区 | 0.505 | 0.581 | 0.573 | 0.023 | 0.016 | 0.018 | |

| 京津冀城市群 | 0.712 | 0.609 | 0.698 | 0.016 | 0.022 | 0.021 | |

| 辽中南城市群 | 0.456 | 0.603 | 0.539 | 0.010 | 0.010 | 0.010 | |

| 山东半岛城市群 | 0.736 | 1.100 | 0.933 | 0.035 | 0.033 | 0.034 | |

| 海峡西岸城市群 | 0.392 | 0.513 | 0.450 | 0.015 | 0.013 | 0.014 | |

| 非城市群城市 | 0.964 | 0.863 | 0.959 | 0.055 | 0.034 | 0.044 | |

注:本文也计算了分行业的泰尔指数,得到的结果与表6保持一致。如有需要,可向作者索取。 |

表 7 中心城市的溢出效应Tab.7 Spillover effects of central cities |

| 年均新注册企业数量 | 年均企业注册资本 | 年均新注册企业数量 | 年均企业注册资本 | ||||

|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | ||||

| centre | 0.097***(0.018) | 0.075***(0.018) | 0.086***(0.002) | 0.049*(0.030) | |||

| contre·policy | 0.021***(0.003) | 0.028***(0.006) | |||||

| control | YES | YES | YES | YES | |||

| _cons | -4.202***(0.168) | 5.918***(0.159) | -3.971***(0.169) | 5.544***(0.309) | |||

| Year FE | YES | YES | YES | YES | |||

| City FE | YES | YES | YES | YES | |||

| N | 4660 | 4660 | 4660 | 4660 | |||

| adj.R2 | 0.533 | 0.563 | 0.539 | 0.563 |

| [1] |

肖旭, 戚聿东. 产业数字化转型的价值维度与理论逻辑[J]. 改革, 2019(8):61-70.

|

| [2] |

戚聿东, 肖旭. 数字经济时代的企业管理变革[J]. 管理世界, 2020, 36(6):135-152,250.

|

| [3] |

张雪玲, 焦月霞. 中国数字经济发展指数及其应用初探[J]. 浙江社会科学, 2017(4):32-40,157.

|

| [4] |

黄阳华. 基于多场景的数字经济微观理论及其应用[J]. 中国社会科学, 2023(2):4-24,204.

|

| [5] |

申卫星. 论数据用益权[J]. 中国社会科学, 2020(11):110-131,207.

|

| [6] |

孙晋. 数字平台的反垄断监管[J]. 中国社会科学, 2021(5):101-127,206-207.

|

| [7] |

杨路明, 施礼. “一带一路”数字经济产业聚集发展研究[J]. 中国流通经济, 2021, 35(3):54-67.

|

| [8] |

孙勇, 樊杰, 刘汉初, 等. 长三角地区数字技术创新时空格局及其影响因素[J]. 经济地理, 2022, 42(2):124-133.

|

| [9] |

毛丰付, 高雨晨, 周灿. 长江经济带数字产业空间格局演化及驱动因素[J]. 地理研究, 2022, 41(6):1593-1609.

|

| [10] |

徐维祥, 周建平, 刘程军. 数字经济发展对城市碳排放影响的空间效应[J]. 地理研究, 2022, 41(1):111-129.

|

| [11] |

赵勇, 白永秀. 中国城市群功能分工测度与分析[J]. 中国工业经济, 2012(11):18-30.

|

| [12] |

方创琳. 中国城市群研究取得的重要进展与未来发展方向[J]. 地理学报, 2014, 69(8):1130-1144.

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

刘茂松, 曹虹剑. 信息经济时代产业组织模块化与垄断结构[J]. 中国工业经济, 2005(8):56-64.

|

| [17] |

程立茹. 互联网经济下企业价值网络创新研究[J]. 中国工业经济, 2013(9):82-94.

|

| [18] |

李海舰, 田跃新, 李文杰. 互联网思维与传统企业再造[J]. 中国工业经济, 2014(10):135-146.

|

| [19] |

|

| [20] |

|

| [21] |

许宪春, 张美慧. 中国数字经济规模测算研究——基于国际比较的视角[J]. 中国工业经济, 2020(5):23-41.

|

| [22] |

关会娟, 许宪春, 张美慧, 等. 中国数字经济产业统计分类问题研究[J]. 统计研究, 2020, 37(12):3-16.

|

| [23] |

张勋, 万广华, 张佳佳, 等. 数字经济、普惠金融与包容性增长[J]. 经济研究, 2019, 54(8):71-86.

|

| [24] |

续继, 唐琦. 数字经济与国民经济核算文献评述[J]. 经济学动态, 2019(10):117-131.

|

| [25] |

蔡跃洲, 牛新星. 中国数字经济增加值规模测算及结构分析[J]. 中国社会科学, 2021(11):4-30,204.

|

| [26] |

江小涓. 数字时代的技术与文化[J]. 中国社会科学, 2021(8):4-34,204.

|

| [27] |

数字经济及其核心产业统计分类(2021)[R]. 中华人民共和国国务院公报, 2021(20):16-30.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}