地理位置对上市企业数字化转型的影响——基于CEO与董事长两职合一的调节效应

|

王腾(1988—),男,博士,讲师,研究方向为空间地理与组织战略。E-mail:hhbswt@hhu.edu.cn |

收稿日期: 2023-02-20

修回日期: 2024-04-01

网络出版日期: 2024-09-14

基金资助

江苏省社会科学基金项目(22GLD020)

中央高校基本科研业务费项目(B220201057)

江苏高校哲学社会科学研究项目(2023SJYB0036)

The Influence of Geographic Location on Digital Transformation of Listed Enterprises: Based on the Moderating Effect of CEO Duality

Received date: 2023-02-20

Revised date: 2024-04-01

Online published: 2024-09-14

文章基于2011—2020年中国上市企业的面板数据,结合回归分析与ArcGIS空间分析,实证检验了地理位置对企业数字化转型的影响。研究发现:①本地企业数字化密度与企业—城市空间邻近均对企业数字化转型具有显著的促进作用;②CEO两职合一可以强化本地企业数字化密度与企业—城市空间邻近对企业数字化转型的积极影响;③本地企业数字化密度与企业—城市空间邻近对数字化程度较高企业的影响更强,而对数字化程度较低企业的影响则较弱甚至不显著。此外,本地企业数字化密度对企业数字化转型的影响在东中西部地区均显著为正,而企业—城市空间邻近的积极作用仅在东部地区显著。

王腾 , 周海炜 , 余菲菲 . 地理位置对上市企业数字化转型的影响——基于CEO与董事长两职合一的调节效应[J]. 经济地理, 2024 , 44(5) : 33 -42 . DOI: 10.15957/j.cnki.jjdl.2024.05.004

Based on the panel data of Chinese listed enterprises from 2011 to 2020,this paper empirically tests the influence of geographical location on the digital transformation of listed enterprises using the methods of regression analysis and ArcGIS spatial analysis. The findings show that: 1) The digital density of local listed enterprises and the spatial proximity distance of enterprises-main cities (SPDEC) both have a significant promoting effect on the digital transformation of listed enterprises. 2) The CEO duality can strengthen the positive impact of digital density of local listed enterprises and SPDEC on the digital transformation of listed enterprises. 3) The digital density of local listed enterprises and SPDEC have stronger influence on enterprises with high digitalization level,while the influence on enterprises with low digitalization level is weak or even insignificant. In addition,the digital density of local listed enterprises has significantly positive influence on the digital transformation of listed enterprise in eastern,central,and western regions, while the positive effect of SPDEC is only significant in the eastern region.

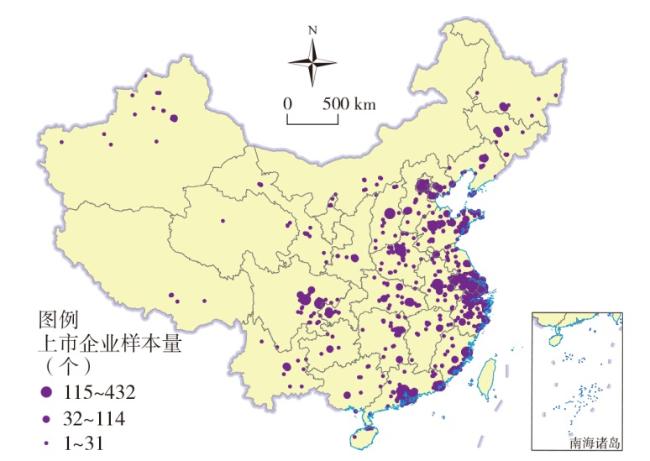

表1 样本分布情况Tab.1 Sample distribution |

| 所在区域 | 样本量(个) | 百分比(%) | 累计百分比(%) | 数字化均分 |

|---|---|---|---|---|

| 广东省 | 1794 | 23.89 | 23.89 | 23.96 |

| 北京市 | 1088 | 14.49 | 38.38 | 30.86 |

| 江苏省 | 752 | 10.01 | 48.39 | 16.28 |

| 浙江省 | 731 | 9.73 | 58.12 | 21.73 |

| 上海市 | 698 | 9.30 | 67.42 | 19.99 |

| 四川省 | 237 | 3.16 | 70.58 | 18.18 |

| 湖南省 | 231 | 3.08 | 73.66 | 11.59 |

| 安徽省 | 206 | 2.74 | 76.40 | 15.18 |

| 湖北省 | 198 | 2.64 | 79.04 | 15.56 |

| 福建省 | 183 | 2.44 | 81.48 | 27.08 |

| 河南省 | 147 | 1.96 | 83.44 | 31.08 |

| 其他省(自治区、直辖市) | 1244 | 16.56 | 100.00 | 14.39 |

表2 描述性统计Tab.2 Descriptive statistics |

| 变量 | 样本量(个) | 均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|---|

| Digital | 7509 | 2.183 | 1.351 | 0.000 | 6.068 |

| Distance | 7509 | 32.270 | 37.205 | 0.163 | 149.983 |

| Density | 7509 | 2.645 | 0.868 | 0.693 | 5.697 |

| Dual | 7406 | 0.305 | 0.461 | 0.000 | 1.000 |

| SOE | 7509 | 0.292 | 0.455 | 0.000 | 1.000 |

| Cash | 7509 | 0.043 | 0.071 | -0.650 | 0.874 |

| Size | 7509 | 22.402 | 1.423 | 17.954 | 31.138 |

| Age | 7509 | 2.878 | 0.348 | 1.099 | 3.989 |

| Board | 7506 | 2.118 | 0.209 | 1.386 | 2.890 |

| R&D | 7509 | 9.998 | 1.161 | 3.466 | 11.791 |

| Univ | 7509 | 4.680 | 0.372 | 1.946 | 5.118 |

表3 本地企业数字化密度对企业数字化转型的回归结果Tab.3 Regression results of digital density of local enterprises on the digital transformation of enterprises |

| 主效应 (1) | 调节效应 (2) | 人工智能 (3) | 区块链 (4) | 云计算 (5) | 大数据 (6) | |

|---|---|---|---|---|---|---|

| Density | 0.755*** | 0.752*** | 0.268*** | 0.014** | 0.425*** | 0.090*** |

| Density·Dual | 0.066** | |||||

| Dual | -0.010 | -0.015 | 0.015 | -0.003 | 0.044 | 0.014 |

| Lev | -0.030 | -0.031 | -0.090 | -0.041 | 0.042 | 0.043 |

| ROA | 0.048 | 0.051 | -0.122 | -0.067 | 0.104 | 0.073 |

| Cash | -0.081 | -0.080 | 0.074 | -0.148*** | -0.276* | 0.009 |

| Size | 0.228*** | 0.228*** | 0.233*** | 0.007 | 0.139*** | 0.096*** |

| Age | 0.159 | 0.145 | 0.935*** | 0.208** | 0.140 | 0.448** |

| Board | 0.277*** | 0.280*** | 0.054 | -0.020 | 0.306*** | 0.064 |

| SOE | -0.082 | -0.080 | -0.140 | 0.013 | -0.090 | 0.033 |

| R&D | 0.030 | 0.030 | -0.174** | 0.015 | 0.061 | -0.113** |

| Univ | 0.410 | 0.399 | 0.500 | 0.068 | -0.120 | 0.365 |

| Constant | -5.950*** | -5.877*** | -8.010*** | -1.072 | -3.352 | -3.934*** |

| YearDum | Yes | Yes | Yes | Yes | Yes | Yes |

| N | 7403 | 7403 | 7403 | 7403 | 7403 | 7403 |

| Adj.R² | 0.443 | 0.444 | 0.378 | 0.034 | 0.244 | 0.098 |

表4 企业—城市空间邻近对企业数字化转型的回归结果Tab.4 Regression results of SPDEC on the digital transformation of enterprises |

| DIST≤40 km (1) | DIST≤40 km (2) | DIST≤40 km (3) | DIST>40 km (4) | DIST>40 km (5) | |

|---|---|---|---|---|---|

| Distance | -0.039** | -0.031* | -0.035** | 0.035 | 0.039 |

| Distance·Dual | -0.064* | -0.078 | |||

| Density | 0.623*** | 0.623*** | 0.884*** | 0.884*** | |

| Dual | 0.057* | 0.069** | 0.045 | -0.017 | 0.102 |

| Lev | -0.329*** | -0.162** | -0.158* | -0.344*** | -0.344*** |

| ROA | -0.160 | -0.125 | -0.118 | -0.253 | -0.242 |

| Cash | -1.038*** | -0.778*** | -0.761*** | -0.069 | -0.082 |

| Size | 0.094*** | 0.073*** | 0.073*** | 0.083*** | 0.082*** |

| Age | -0.161*** | -0.101** | -0.097** | -0.080* | -0.078 |

| Board | -0.012 | 0.056 | 0.056 | -0.045 | -0.047 |

| SOE | -0.229*** | -0.140*** | -0.140*** | -0.081** | -0.081** |

| R&D | 0.085*** | 0.052*** | 0.052*** | -0.038** | -0.035** |

| Univ | 0.026 | -0.036 | -0.038 | -0.014 | -0.026 |

| Constant | -0.551 | -1.238*** | -1.247*** | -0.620* | -0.578 |

| YearDum | Yes | Yes | Yes | Yes | Yes |

| IndDum | Yes | Yes | Yes | Yes | Yes |

| N | 5617 | 5617 | 5617 | 1786 | 1786 |

| Adj.R² | 0.284 | 0.415 | 0.415 | 0.696 | 0.696 |

表5 本地企业数字化密度对企业数字化转型的内生性与稳健性检验Tab.5 Endogeneity and Robustness tests of the digital density of local listed enterprise on the digital transformation of enterprises |

| 内生性检验 | 稳健性检验 | |||||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | ||

| Density | 1.546*** | |||||

| Density | 0.743*** | |||||

| Density·Dual | 0.079*** | |||||

| Density_3 km | 0.806*** | |||||

| Density_3 km·Dual | 0.052** | |||||

| Density_region | 0.544*** | |||||

| Density_region·Dual | 0.115*** | |||||

| L.Density | 0.355*** | |||||

| L.Density·Dual | 0.064* | |||||

| Controls | Yes | Yes | Yes | Yes | Yes | |

| YearDum | Yes | Yes | Yes | Yes | Yes | |

| N | 6422 | 7403 | 7403 | 7403 | 5288 | |

表6 企业—城市空间邻近对企业数字化转型的稳健性检验Tab.6 Robustness tests of SPDEC on the digital transformation of enterprises |

| 替换估计模型 | 替换解释变量 | |||||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | ||

| Distance | -0.035** | 0.039 | ||||

| Distance·Dual | -0.064* | -0.078 | ||||

| Proximity_3 km | 0.111** | |||||

| Proximity_3 km·Dual | 0.435*** | |||||

| Proximity_5 km | 0.103*** | |||||

| Proximity_5 km·Dual | 0.268*** | |||||

| Proximity_6 km | 0.056 | |||||

| Proximity_6 km·Dual | 0.207*** | |||||

| Controls | Yes | Yes | Yes | Yes | Yes | |

| YearDum | Yes | Yes | Yes | Yes | Yes | |

| IndDum | Yes | Yes | Yes | Yes | Yes | |

| N | 5617 | 1786 | 7403 | 7403 | 7403 | |

表7 地理位置对企业数字化转型的分位数回归Tab.7 Quantile regression of geographic location on the digital transformation of enterprises |

| OLS (1) | q10 (2) | q30 (3) | q50 (3) | q70 (3) | q90 (3) | |

|---|---|---|---|---|---|---|

| Density | 0.623*** | 0.204*** | 0.473*** | 0.692*** | 0.914*** | 1.070*** |

| Distance | -0.031* | 0.019 | 0.036* | 0.012 | -0.030** | -0.098*** |

| Controls | Yes | Yes | Yes | Yes | Yes | Yes |

| YearDum | Yes | Yes | Yes | Yes | Yes | Yes |

| IndDum | Yes | Yes | Yes | Yes | Yes | Yes |

| 0.415 | 0.353 | 0.399 | 0.418 | 0.403 | 0.372 | |

| N | 5617 | 5788 | 5788 | 5788 | 5788 | 5788 |

表8 地理位置对企业数字化转型的分地区回归Tab.8 Regression of geographical location to the digital transformation of enterprises under different regions |

| 东部地区 (1) | 中部地区 (2) | 西部地区 (3) | |

|---|---|---|---|

| Density | 0.652*** | 0.611*** | 0.635*** |

| Distance | -0.042** | 0.055 | 0.027 |

| Controls | Yes | Yes | Yes |

| YearDum | Yes | Yes | Yes |

| IndDum | Yes | Yes | Yes |

| 0.401 | 0.419 | 0.580 | |

| N | 4253 | 804 | 560 |

| [1] |

王守义, 刘柄呈. 制造业企业数字化转型的区域差异及其动态演进[J]. 统计与信息论坛, 2023, 38(7):32-45.

|

| [2] |

|

| [3] |

陈庆江, 王彦萌, 万茂丰. 企业数字化转型的同群效应及其影响因素研究[J]. 管理学报, 2021, 18(5):653-663.

|

| [4] |

吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7):130-44.

|

| [5] |

吴江, 陈婷, 龚艺巍, 等. 企业数字化转型理论框架和研究展望[J]. 管理学报, 2021, 18(12):1871-1880.

|

| [6] |

|

| [7] |

郑琼洁, 姜卫民. 数字经济视域下制造业企业数字化转型研究——基于企业问卷调查的实证分析[J]. 江苏社会科学, 2022(1):137-149.

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

何帆, 刘红霞. 数字经济视角下实体企业数字化变革的业绩提升效应评估[J]. 改革, 2019(4):137-48.

|

| [13] |

|

| [14] |

应瑛, 张晓杭, 孔小磊, 等. 制度视角下的制造企业数字化转型过程:一个纵向案例研究[J]. 研究与发展管理, 2022, 34(1):8-20.

|

| [15] |

|

| [16] |

王腾, 周海炜, 田鸣. 企业地理位置对企业社会责任的合法化作用机制研究[J]. 河海大学学报:哲学社会科学版, 2019(4):66-73.

|

| [17] |

颜琪, 赵自强. 地理位置对企业社会责任披露的影响——基于A股上市公司的经验证据[J]. 世界地理研究, 2021, 32(8):126-138.

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

李云健, 张振刚, 李莉, 等. 管理者认知、开放式创新与企业成长——两职合一的调节作用[J]. 科技进步与对策, 2021, 38(8):86-93.

|

| [25] |

刘良灿, 宁鑫, 吕潮林. CEO开放性促进了企业创新吗?——基于创业板上市公司的实证研究[J]. 经济与管理评论, 2018, 34(2):82-93.

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

林润辉, 李飞, 薛坤坤. 管家还是代理人?——CEO角色与企业国际化战略[J]. 管理工程学报, 2021, 35(3):44-55.

|

| [39] |

|

| [40] |

黄大禹, 谢获宝, 孟祥瑜, 等. 数字化转型与企业价值——基于文本分析方法的经验证据[J]. 经济学家, 2021(12):41-51.

|

| [41] |

|

| [42] |

马海涛, 卢硕, 张文忠. 京津冀城市群城镇化与创新的耦合过程与机理[J]. 地理研究, 2020, 39(2):303-318.

|

| [43] |

|

| [44] |

陈桂龙. 《2022年度中国主要城市通勤监测报告》发布[J]. 中国建设信息化, 2022(15):52-55.

|

| [45] |

霍春辉, 吕梦晓, 许晓娜. 数字化转型“同群效应”与企业高质量发展——基于制造业上市公司的经验证据[J]. 科技进步与对策, 2023, 40(4):77-87.

|

| [46] |

|

| [47] |

杨文溥. 中国产业数字化转型测度及区域收敛性研究[J]. 经济体制改革, 2022(1):111-118.

|

| [48] |

曾皓. 市场竞争机制促进了企业数字化转型吗?——基于市场准入负面清单制度的准自然实验[J]. 外国经济与管理, 2022, 46(3):136-152.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}