RCEP双向直接投资网络韧性演化及其效应

|

程成(1972—),女,研究员,博士生导师,研究方向为区域与国别经济。E-mail:chengcheng7058@163.com |

收稿日期: 2023-03-22

修回日期: 2024-03-10

网络出版日期: 2024-09-13

基金资助

国家社会科学基金重点项目(15AJY015)

广西哲学社会科学规划研究课题(21FYJ040)

教育部长江学者和创新团队“中国—东盟区域发展”计划(IRT_17R27)

Resilience Evolution and Effects of Two-way Direct Investment Network in RCEP Member Countries

Received date: 2023-03-22

Revised date: 2024-03-10

Online published: 2024-09-13

程成 , 王云龙 , 蒋云英 . RCEP双向直接投资网络韧性演化及其效应[J]. 经济地理, 2024 , 44(7) : 33 -44 . DOI: 10.15957/j.cnki.jjdl.2024.07.004

Taking 15 RCEP member countries as the research objects,this article discusses the growth characteristics of a two-way direct investment network between RCEP member countries,the evolution process of their network resilience and their resilience pattern of national nodes. It uses the exponential random graph models (ERGM) to analyze the evolution effects of network resilience. The results show that: 1) The growth of the two-way direct investment network between RCEP member countries is relatively stereoscopic and the characteristics of heterogeneity are significant. The complete and diverse composition of member countries is the endowment advantage of RCEP,which is the key to the evolution of the network resilience. 2) The development of the overall investment network has obvious characteristics of adaptive evolution,which specifically shows the adaptive development process of restoring and developing by expanding the investment scale,adjusting and resisting by strengthening the synchronization of funds,and finally presents the network resilience structure of "strong core-loose edge". 3) The "self-accelerating" effect of investment accumulation within the RCEP area,together with third-party effects,endogenously drives the evolution of the investment network resilience. Countries with competitive advantages such as open market,institutional environment,and labor quality have significant investment tendency,which is the main exogenous driving force for the evolution of investment resilience. In addition,national identity,tax burden differences and high-tech export differences as auxiliary exogenous driving forces play a role in the coordination of investment resilience. Bilateral trade agreement relationships and colonial historical relationships are positively coupled and embedded to influence the evolution of investment resilience,while inefficient investment relations that do not meet the requirements of economic development or fail to pass the test of international market will continue to be limited by geographical distance.

表1 网络生长特征指标[21]Tab.1 Network growth characteristic indexes |

| 指标 | 数学表达式 | 含义 |

|---|---|---|

| 层次性 | 反映网络节点吸引资源或控制资源的能力,在“位序—规模”法则下幂律分布可以反映网络的非线性层级结构。式中: 表示节点i的度;m为与节点i直接相关节点数; 表示节点i的位序排名;M为直接相关节点数的最大可能值;K为常数;a表示幂律分布斜率 | |

| 匹配性 | 度值相近节点间的相互连接倾向可以反映节点连接的偏好依附。式中: 表示节点i领域所有节点的平均度值;V为节点领域所有连接节点的集合; 为常数; 表示 对 估计的度关联系数。若 >0,表示为度正关联特征,即同配性依附;若 >0,则为度负关联特征,即异配性依附 | |

| 传输性 | 网络节点间平均距离与连边数量可以反映整体网络的可达程度。式中: 为平均路径长度; 为节点i和节点j之间的最短连线数;N为节点数 | |

| 集聚性 | 反映区域投资的节点或整体网络的集聚程度。式中: 表示局部聚类系数; 为平均聚类系数; 为节点i领域实际所含连线数; 表示节点i的度;V为节点领域所有连接节点的集合;N为节点数量 |

表3 国别节点韧性划分[28]Tab.3 Country node resilience classification |

| 节点韧性类型 | 国别抵抗力 | 国别恢复力 |

|---|---|---|

| 强健型投资韧性 | D>1 | H>0 |

| 浪子型投资韧性 | D>1 | H<0 |

| 自立型投资韧性 | D<1 | H>0 |

| 糟糕型投资韧性 | D<1 | H<0 |

表4 ERGM变量描述Tab.4 ERGM variable description |

| 类别 | 指标 | 变量 | 构局 | 统计意义 |

|---|---|---|---|---|

| 内生组织效应 | 边(Arc) | 边变量(Egdes) |  | 国家间建立投资的基本倾向,如同线性回归中的截距项 |

| 交互连通性 (Multiple 2-paths) | 几何加权二元组共享伙伴(Gwdsp) |  | 国家间以多路径建立投资关系的连通倾向 | |

| 交互闭合性 (Alternating k-stringles) | 几何加权边共享伙伴(Gwesp) |  | 国家间受第三国影响以形成闭合连通构局的投资倾向 | |

| 聚敛性(In-3-star) | 入三星(Istar3) |  | 投资网络整体聚敛趋势 | |

| 扩张性(On-3-star) | 出三星(Ostar3) |  | 投资网络整体扩张趋势 | |

| 传递闭合性 (Transitive closure) | 传递三角(Triangle) |  | 投资集群倾向 | |

| 国家偏好效应 | 集散性 (Sender & Receiver) | 市场开放程度(OPEN) |  | 某种属性越强的国家对外投资倾向或接收外商投资倾向 |

| 制度环境质量(WGI) | ||||

| 劳动力质量(GOL) | ||||

| 同配性 (Homophily) | 国家身份(ID) |  | 属性趋同的国家之间投资匹配倾向 | |

| 差异性 (Heterophily) | 国家税负水平(TAX) |  | 属性差异较大的国家之间投资匹配倾向 | |

| 高技术出口额(H-techex) | ||||

| 网络嵌入效应 | 协变量网络耦合性 (Edgecov_net) | 双边贸易协定(RTA) |  | 存在某种关系的国家间投资建立倾向 |

| 殖民关系(Conlony) | ||||

| 地理距离(Distance) |

注:构局中黑色节点表示考虑了某种属性的节点,白色节点则是不考虑属性的节点,节点大小表示属性的强弱。 |

表5 RCEP双向直接投资网络生长特征Tab.5 Growth characteristics of two-way direct investment network of RCEP member countries |

| 年份 | 层级性 | 匹配性 | 传输性 | 集聚性 | |||

|---|---|---|---|---|---|---|---|

| 入度 分布 | 出度 分布 | 入度 关联 | 出度 关联 | 平均 路径 | 连边 数量 | 加权平均 聚类系数 | |

| 2010 | -8.00 | -13.75 | -0.209 | -0.037 | 1.29 | 124 | 0.648 |

| 2011 | -6.74 | -6.51 | -0.075 | -0.007 | 1.31 | 120 | 0.627 |

| 2012 | -5.47 | -8.39 | -0.169 | -0.099 | 1.30 | 121 | 0.658 |

| 2013 | -5.92 | -9.58 | -0.172 | -0.007 | 1.25 | 131 | 0.670 |

| 2014 | -5.47 | -7.08 | -0.065 | -0.002 | 1.27 | 130 | 0.635 |

| 2015 | -5.07 | -7.55 | -0.215 | -0.040 | 1.23 | 135 | 0.669 |

| 2016 | -7.01 | -9.83 | -0.132 | -0.003 | 1.19 | 144 | 0.705 |

| 2017 | -7.09 | -9.48 | -0.110 | -0.052 | 1.19 | 147 | 0.715 |

| 2018 | -7.59 | -11.30 | -0.144 | -0.069 | 1.16 | 150 | 0.742 |

| 2019 | -7.47 | -14.31 | -0.082 | -0.069 | 1.34 | 140 | 0.715 |

| 2020 | -3.85 | -6.29 | -0.149 | -0.018 | 1.27 | 153 | 0.754 |

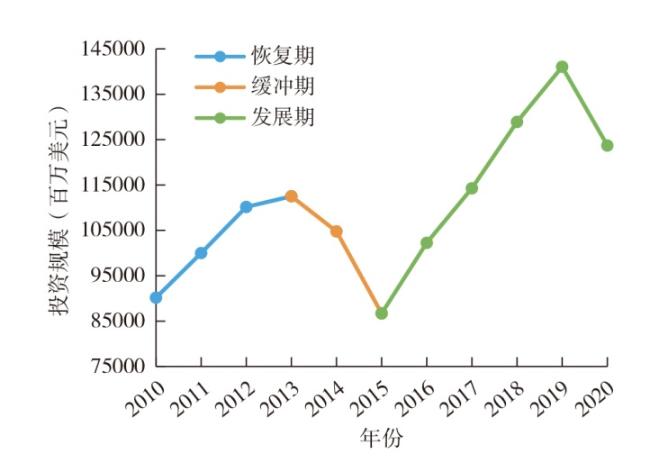

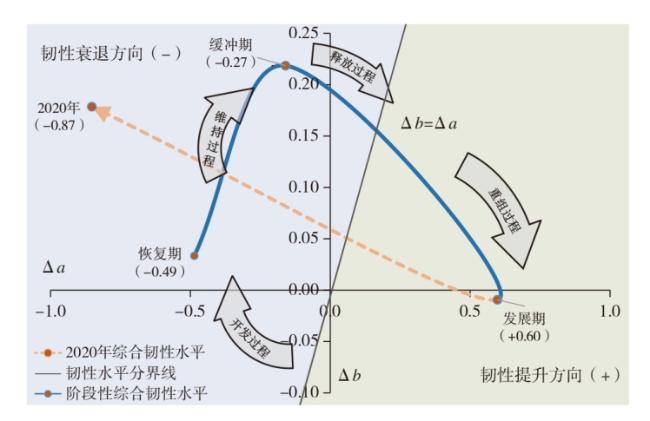

表6 RCEP双向直接投资网络国别节点韧性格局Tab.6 Country-node resilience pattern of the two-way direct investment network of RCEP member countries |

| 国别 | 恢复期 | 韧性类型 | 缓冲期 | 韧性类型 | 发展期 | 韧性类型 | 2020 | 韧性类型 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |||||||

| 核 心 国 家 | 新加坡 (0.575) | 0.983 | 0.997 | 0.988 | ● | 1.023 | 0.993 | ◢ | 1.004 | 1.013 | 0.988 | 1.016 | ■ | 0.977 | ● |

| -0.014 | 0.006 | -0.007 | 0.015 | -0.021 | 0.015 | 0.024 | -0.001 | 0.023 | -0.033 | ||||||

| 日本 (0.368) | 1.007 | 1.023 | 0.999 | ■ | 0.968 | 1.015 | ● | 1.001 | 0.997 | 1.018 | 0.988 | ■ | 1.004 | ◢ | |

| 0.010 | 0.032 | 0.004 | -0.040 | 0.001 | 0.013 | 0.008 | 0.029 | -0.004 | -0.006 | ||||||

| 中国 (0.319) | 1.032 | 1.002 | 0.999 | ■ | 1.005 | 0.989 | ● | 0.995 | 1.005 | 0.997 | 0.993 | ◣ | 0.993 | ● | |

| 0.036 | 0.011 | 0.005 | -0.003 | -0.025 | 0.007 | 0.016 | 0.007 | 0.000 | -0.018 | ||||||

| 半 边 缘 国 家 | 印度尼西亚(0.284) | 1.034 | 1.013 | 0.982 | ■ | 1.021 | 0.960 | ● | 1.001 | 1.005 | 1.005 | 0.973 | ◣ | 1.043 | ■ |

| 0.037 | 0.022 | -0.012 | 0.013 | -0.053 | 0.013 | 0.016 | 0.016 | -0.020 | 0.032 | ||||||

| 越南 (0.215) | 0.975 | 1.000 | 1.061 | ■ | 0.981 | 1.019 | ◢ | 1.007 | 1.031 | 0.987 | 0.977 | ■ | 0.988 | ● | |

| -0.021 | 0.009 | 0.067 | -0.027 | 0.005 | 0.019 | 0.041 | -0.002 | -0.015 | -0.023 | ||||||

| 澳大利亚 (0.213) | 1.043 | 0.958 | 0.996 | ◣ | 1.015 | 0.970 | ● | 0.960 | 0.984 | 1.052 | 0.992 | ◣ | 1.000 | ● | |

| 0.046 | -0.034 | 0.001 | 0.007 | -0.043 | -0.029 | -0.005 | 0.064 | -0.001 | -0.011 | ||||||

| 泰国 (0.208) | 0.979 | 0.973 | 1.083 | ■ | 0.894 | 1.021 | ● | 1.051 | 0.969 | 1.027 | 1.019 | ■ | 1.033 | ■ | |

| -0.017 | -0.018 | 0.089 | -0.113 | 0.007 | 0.063 | -0.020 | 0.038 | 0.026 | 0.022 | ||||||

| 韩国 (0.181) | 0.981 | 1.012 | 1.000 | ◣ | 1.022 | 1.004 | ■ | 1.013 | 0.984 | 1.017 | 0.989 | ■ | 1.013 | ■ | |

| -0.016 | 0.022 | 0.006 | 0.013 | -0.010 | 0.025 | -0.005 | 0.028 | -0.003 | 0.002 | ||||||

| 马来西亚 (0.175) | 0.997 | 0.974 | 0.962 | ● | 0.977 | 1.029 | ◢ | 0.985 | 1.002 | 0.959 | 0.915 | ● | 0.866 | ● | |

| 0.000 | -0.017 | -0.033 | -0.031 | 0.014 | -0.003 | 0.012 | -0.031 | -0.078 | -0.143 | ||||||

| 菲律宾 (0.150) | 1.126 | 1.104 | 0.819 | ■ | 1.380 | 1.004 | ■ | 1.106 | 0.841 | 1.115 | 1.169 | ■ | 1.043 | ■ | |

| 0.129 | 0.114 | -0.177 | 0.369 | -0.010 | 0.119 | -0.150 | 0.128 | 0.178 | 0.032 | ||||||

| 边 缘 国 家 | 缅甸 (0.098) | 0.953 | 0.924 | 1.169 | ■ | 0.855 | 1.193 | ■ | 0.959 | 1.052 | 0.972 | 1.139 | ■ | 1.073 | ■ |

| -0.044 | -0.068 | 0.176 | -0.152 | 0.176 | -0.030 | 0.063 | -0.018 | 0.147 | 0.062 | ||||||

| 柬埔寨 (0.097) | 0.976 | 1.084 | 0.969 | ■ | 1.044 | 1.023 | ■ | 1.021 | 1.009 | 1.016 | 1.041 | ■ | 0.909 | ● | |

| -0.021 | 0.093 | -0.026 | 0.036 | 0.009 | 0.033 | 0.019 | 0.027 | 0.049 | -0.100 | ||||||

| 新西兰 (0.086) | 1.033 | 0.482 | 1.597 | ■ | 1.111 | 0.985 | ■ | 1.132 | 0.908 | 1.038 | 1.039 | ■ | 1.034 | ■ | |

| 0.036 | -0.514 | 0.606 | 0.102 | -0.029 | 0.145 | -0.082 | 0.049 | 0.047 | 0.023 | ||||||

| 老挝 (0.068) | 1.067 | 1.213 | 1.029 | ■ | 0.893 | 1.054 | ● | 0.996 | 1.054 | 0.960 | 1.031 | ■ | 1.030 | ■ | |

| 0.070 | 0.224 | 0.035 | -0.114 | 0.039 | 0.007 | 0.066 | -0.030 | 0.038 | 0.019 | ||||||

| 文莱 (0.062) | 1.060 | 1.122 | 0.813 | ◣ | 1.028 | 1.034 | ■ | 1.052 | 1.029 | 0.832 | 0.737 | ● | 1.368 | ■ | |

| 0.063 | 0.132 | -0.183 | 0.020 | 0.020 | 0.064 | 0.040 | -0.159 | -0.257 | 0.353 | ||||||

注:1.国别括号内数值为各国核心度均值,核心度大于0.3的为核心国家,[0.1,0.3]区间内为半边缘国家,核心度小于0.1的为边缘国家。2.单一色块中,从上至下依次为国别恢复力、国别抵抗力数值,颜色越深表明两者之和越大,同年韧性表现越突出。3.■为强健型投资韧性、◣为自立型投资韧性、◢为浪子型投资韧性、●为糟糕型投资韧性。 |

表7 RCEP双向投资网络ERGM回归结果Tab.7 ERGM regression results of two-way investment network of RCEP member countries |

| Model 1 | Model 2 | Model 3 | Model 4 | Model 5 | Model 6 | Model 7 | ||

|---|---|---|---|---|---|---|---|---|

| 内生结构效应 | Edges | -3.9098*** | -11.6676*** | -12.3810*** | -13.8517*** | -9.6081*** | -12.9589*** | |

| Gwdsp | 0.3151** | |||||||

| Gwesp | 1.0943*** | |||||||

| Istar3 | 0.0409** | |||||||

| Ostar3 | 0.0580*** | |||||||

| Triangle | -0.2214*** | -0.1698** | -0.1874** | -0.1748** | -0.2056*** | -0.2509*** | ||

| 国别偏好效应 | Sender.OPEN | 1.1813*** | 1.1649** | 1.3095*** | 0.9329* | 0.9625* | ||

| Sender.WGI | 1.3801*** | 1.3018*** | 1.4656*** | 2.2107*** | 2.2753*** | |||

| Sender.GOL | 0.7291* | 0.8705** | 0.9312** | 0.5769+ | 0.9386** | |||

| Receiver.OPEN | 1.6358*** | 1.6039*** | 1.9026*** | 1.4814*** | 1.7729*** | |||

| Receiver.WGI | 0.6690* | 0.5699+ | 0.6616* | 1.3153*** | 1.2524*** | |||

| Receiver.GOL | 0.6648* | 0.8493** | 0.8946** | 0.5284+ | 0.9921** | |||

| Homophily.ID | 0.9353* | 1.1697* | 0.8158+ | 0.006 | 0.3937 | |||

| Heterophily.TAX | 0.0462* | 0.0529* | 0.0512* | 0.0294 | 0.0507+ | |||

| Heterophily.H-techex | -0.6251** | -0.6777** | -0.7340** | -0.6702* | -0.7536** | |||

| 网络嵌入效应 | Edgecov.RTA_net | 1.2403* | 2.3790** | |||||

| Edgecov.Conlony_net | 2.7853*** | 2.6082*** | ||||||

| Edgecov.Distance_net | -0.0006*** | -0.0007*** | ||||||

| AIC | 252.2 | 267.3 | 204.8 | 200.3 | 184.1 | 180.2 | 156.9 | |

| BIC | 262.3 | 277.4 | 241.6 | 240.5 | 224.3 | 220.4 | 203.8 |

注:+、*、**、***分别表示在10%、5%、1%、0.1%水平上显著,系数表示 倍。 |

| [1] |

王雅莉, 王妍. RCEP对中国经济高质量发展的双重影响及对策分析[J]. 理论探讨, 2021(2):87-91.

|

| [2] |

谭红梅, 王琳. RCEP下中日韩经贸合作机遇、挑战及对策[J]. 经济纵横, 2022(2):69-76.

|

| [3] |

王鹏飞, 李红波. 基于产业结构关联视角的区域经济韧性作用机理研究——以江苏省为例[J]. 地理科学进展, 2022, 41(2):224-238.

|

| [4] |

胡晓辉. 区域经济弹性研究述评及未来展望[J]. 外国经济与管理, 2012, 34(8):64-72.

|

| [5] |

李连刚, 胡晓辉. 新冠肺炎疫情下中国区域经济韧性时空格局与影响因素分析[J]. 世界地理研究, 2023, 32(3):64-75.

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

冯苑, 聂长飞, 张东. 中国城市群经济韧性的测度与分析:基于经济韧性的shift-share分解[J]. 上海经济研究, 2020, 39(5):60-72.

|

| [15] |

杨博飞, 朱晟君, 高菠阳. 基于文献视角的海外对华投资和中国对外投资的比较[J]. 经济地理, 2021, 41(5):122-133.

|

| [16] |

党兴华, 张晨. 基于STERGM的风险投资网络演化动力研究[J]. 科研管理, 2022, 43(5):182-190.

|

| [17] |

许培源, 魏丹. TPP的投资区位效应及非TPP亚太国家的应对措施——基于多国自由资本模型的分析[J]. 财经研究, 2015, 41(3):77-87.

|

| [18] |

南楠, 程中海, 周海燕. 中国对RCEP成员国直接投资效率及影响因素研究[J]. 亚太经济, 2021, 38(4):93-101.

|

| [19] |

李娜丽沙, 黄宁. 中国经济正向冲击对RCEP其他成员国经济影响的动态实证分析——基于GVAR模型[J]. 当代经济管理, 2022, 44(4):49-57.

|

| [20] |

宗会明, 张嘉敏, 刘绘敏. COVID-19疫情冲击下的中国对外贸易韧性格局及影响因素[J]. 地理研究, 2021, 40(12):3349-3363.

|

| [21] |

彭翀, 林樱子, 顾朝林. 长江中游城市网络结构韧性评估及其优化策略[J]. 地理研究, 2018, 37(6):1193-1207.

|

| [22] |

汤淳, 刘晓星. 中国金融市场韧性研究——基于风险冲击视角[J]. 金融经济学研究, 2022, 37(3):3-18.

|

| [23] |

彭翀, 陈思宇, 王宝强. 中断模拟下城市群网络结构韧性研究——以长江中游城市群客运网络为例[J]. 经济地理, 2019, 39(8):68-76.

|

| [24] |

张彦. RCEP区域价值链重构与中国的政策选择——以“一带一路”建设为基础[J]. 亚太经济, 2020, 37(5):14-24,149.

|

| [25] |

谢永顺, 王成金, 韩增林, 等. 哈大城市带网络结构韧性演化研究[J]. 地理科学进展, 2020, 39(10):1619-1631.

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

杨文龙, 杜德斌. “一带一路”沿线国家投资网络结构及其影响因素:基于ERGM模型的研究[J]. 世界经济研究, 2018, 37(5):80-94,136-137.

|

| [30] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}