环境污染强制责任保险实施策略及其影响因素

|

黄鹤菲(2003—),女,研究方向为金融地理。E-mail:h18711072699@163.com |

收稿日期: 2023-05-29

修回日期: 2024-01-29

网络出版日期: 2024-09-12

基金资助

国家社会科学基金重大项目(19ZDA115)

广东省哲学社会科学创新工程2022年度特别委托项目(GD22TWCXGC08)

Implementation Strategy and Influencing Factors of Compulsory Environmental Pollution Liability Insurance

Received date: 2023-05-29

Revised date: 2024-01-29

Online published: 2024-09-12

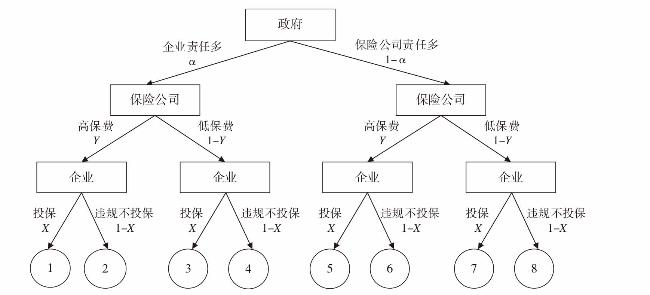

环境污染强制责任保险(即“环强险”)是一种利用市场机制化解突发环境事件风险、防治环境污染的创新型金融措施,对实现经济社会高质量发展具有重要意义。文章运用不完全信息动态博弈模型,分析了政府、企业、保险公司作为决策主体参与环境污染强制责任保险的最优策略和均衡条件,并以深圳市为例进行了实证分析。研究发现:①政府制定的企业责任分担因子与环境事故风险和损失呈负相关,保费与保险公司责任分担因子呈正相关,企业投保概率与企业责任分担因子呈正相关。②深圳市作为中国较早一批环境污染强制责任保险试点示范城市,其责任分担因子现在为企业承担较多赔偿责任,而保险公司承担较少赔偿责任。③根据模型分析结果可知企业投保意愿有限,这与其环强险实际投保概率仅有50%的情况相吻合。在此基础上,提出政府应适当补贴企业和保险公司,针对高风险高损失的产业,由保险公司承担更多责任,并赋予保险公司监督权限,针对企业制定严格的环保标准和罚款制度,要在促使企业主动投保的同时履行环保义务等对策建议。

关键词: 环境污染强制责任保险; 不完全信息动态博弈模型; 绿色金融; 企业与保险公司; 政府; 高风险高损害产业; 环境风险管理

黄鹤菲 , 米运生 . 环境污染强制责任保险实施策略及其影响因素[J]. 经济地理, 2024 , 44(3) : 138 -146 . DOI: 10.15957/j.cnki.jjdl.2024.03.014

Compulsory liability insurance for environmental pollution is an innovative financial measure that uses market mechanisms to prevent and control environmental pollution,and has important implications for achieving high-quality economic and social development. Taking Shenzhen as the research area,this paper uses the incomplete information dynamic game model to analyze the optimal strategies and equilibrium conditions of the government,enterprises,and insurance companies as decision-makers in compulsory liability insurance for environmental pollution. The research finds that: 1) The corporate responsibility sharing formulated by the government is negatively correlated with the risk and loss of environmental accidents,the premium is positively correlated with the liability sharing of insurance companies,and the insurance probability is positively correlated with the corporate responsibility sharing. 2) As one of the first pilot demonstration cities of compulsory environmental pollution liability insurance in China,enterprises bear more compensation liability in terms of liability sharing in Shenzhen,insurance companies bear less compensation liability. 3) According to the results of model analysis,the insurance willingness of enterprises is limited,which is consistent with the actual insurance probability of only 50%. Based on the above,it is suggested that the government should appropriately subsidize enterprises and insurance companies,for industries with high risk and high loss,a scheme should be designed that allows insurance companies to bear more responsibility and grant them supervision authority,and strict environmental protection standards and fine systems should be formulated for enterprises,so as to encourage them to take proactive insurance while fulfilling their environmental obligations.

表1 2014—2021年中国环责险投保企业数量与累计保障金额Tab.1 The number of enterprises insured by compulsory environmental pollution liability insurance and the accumulated coverage amount in China from 2014 to 2021 |

| 年份 | 投保企业数量(家) | 风险保障金额(亿元) |

|---|---|---|

| 2014 | 4000 | 227.13 |

| 2015 | 5164 | 244.21 |

| 2016 | - | 263.73 |

| 2017 | 16000 | 306.00 |

| 2018 | - | - |

| 2019 | 16522 | 347.83 |

| 2020 | 19000 | 400.00 |

| 2021 | 22506 | 423.12 |

注:根据银保监会、国家统计局网站,各年度《中国保险业协会责任报告》及公开资料披露数据整理所得,其中2019年数据为根据2020年计算的估计值,2021年数据为不完全统计值。 |

表2 我国部分省份与城市环强险投保情况Tab.2 Compulsory environmental pollution liability insurance in some provinces and cities of China |

| 地区 | 环境污染强制责任保险投保情况 |

|---|---|

| 深圳市 | 2020年10月,正式将环强险制度写入《深圳经济特区绿色金融条例》,成为全国首个通过立法确立环强险制度的城市。2021年,环强险共出单925单,保费2506万元,风险保障金额27.65亿元 |

| 山东省 | 2013年4月—2019年3月,共有391家企业投保,保费1809万元,风险保障金额15亿元 |

| 福州市 | 2017—2018年,共有96家企业投保,保费276.38万元,风险保障金额2.57亿元,累计为56家企业赔付352万元 |

| 贵州省 | 2013年10月—2018年6月,累计实现保费收入247.87万元,风险保障金额1.37亿元 |

| 河北省 | 2015年1月—2019年3月,累计投保企业3738家(次),风险保障金额128.51亿元 |

| 云南省 | 自2018年以来稳步推进环强险试点工作,截至2020年共有102家试点企业投保,保费总额212.40万元,风险保障金额1.97亿元 |

| 山西省 | 截至2021年底,共有584家企业投保,风险保障金额23.40亿元 |

注:数据来源于公开资料整理。 |

表3 对深圳市环强险数据处理后得到的模型参数值Tab.3 Model parameter values obtained after data processing of compulsory liability insurance for environmental pollution in Shenzhen |

| 参数 | 含义 | 数值 |

|---|---|---|

| 1 | 保险公司责任分担因子1-α | 0.44 |

| 2 | 企业责任分担因子α | 0.56 |

| 3 | 环境损失L | 298.92万元 |

| 4 | 企业投保环强险产生收益E | 1.19万元 |

| 5 | 罚款F | 4.11万元 |

| 6 | 实际保费y | 2.71万元 |

| 7 | 实际企业投保概率x | 0.5 |

| 8 | 系数δ | |

| 9 | 系数k |

注:基于模型架构的理想状态下,根据深圳市整体数据估算得出的单笔环强险相关数据均值。 |

| [1] |

林伯强, 谭睿鹏. 中国经济集聚与绿色经济效率[J]. 经济研究, 2019, 54(2):119-132.

|

| [2] |

黄志基, 贺灿飞, 杨帆, 等. 中国环境规制、地理区位与企业生产率增长[J]. 地理学报, 2015, 70(10):1581-1591.

|

| [3] |

|

| [4] |

|

| [5] |

陈冬梅, 李峰. 环境责任保险可行性研究[J]. 保险研究, 2004(8):35-37.

|

| [6] |

宁金辉, 金宇, 张永贝. 环境污染责任保险与企业创新:促进还是抑制[J]. 科技进步与对策, 2019, 36(17):90-97.

|

| [7] |

|

| [8] |

王海萍, 李秀荣. 我国环境污染责任保险的市场环境考察:模型构建及调研分析[J]. 金融理论与实践, 2022(3):97-106.

|

| [9] |

|

| [10] |

郑德凤, 臧正, 赵良仕, 等. 中国省际资源环境成本及生态负荷强度的时空演变分析[J]. 地理科学, 2014, 34(6):672-680.

|

| [11] |

游桂云, 赵智慧, 戴蕾奇. 环境责任保险定价理论与方法选择[J]. 价格理论与实践, 2011(10):86-87.

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

赵雅聪, 赵世浩. 基于博弈论角度的环境污染责任保险各方利益分析[J]. 上海保险, 2016(5):52-54.

|

| [17] |

周叶玲. 环境污染责任保险的三方动态博弈模型——以巢湖流域为例[J]. 价值工程, 2019, 38(29):151-154.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}