中国半导体产业的空间集聚识别与集聚分区

|

蒋小荣(1984—),男,博士,副教授,硕士生导师,研究方向为全球化与区域转型。E-mail:cobainj@163.com |

收稿日期: 2023-08-03

修回日期: 2024-03-12

网络出版日期: 2024-09-12

基金资助

国家自然科学基金青年项目(42201187)

湖北省自然科学基金创新发展联合基金项目(2023AFD058)

湖北省自然科学基金青年项目(2022CFB783)

国家留学基金项目(202306380174)

Spatial Agglomeration Identification and Agglomeration Zoning of Semiconductor Industry in China

Received date: 2023-08-03

Revised date: 2024-03-12

Online published: 2024-09-12

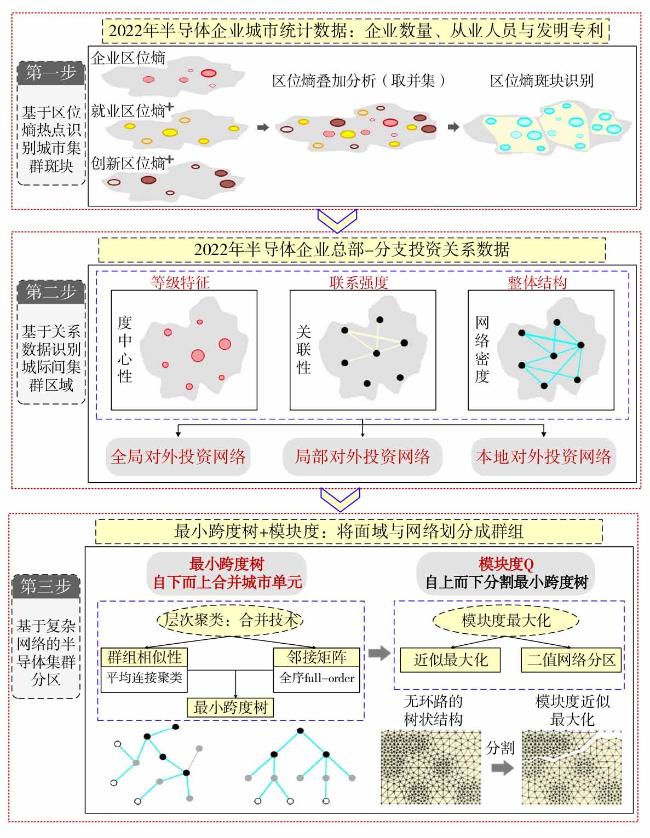

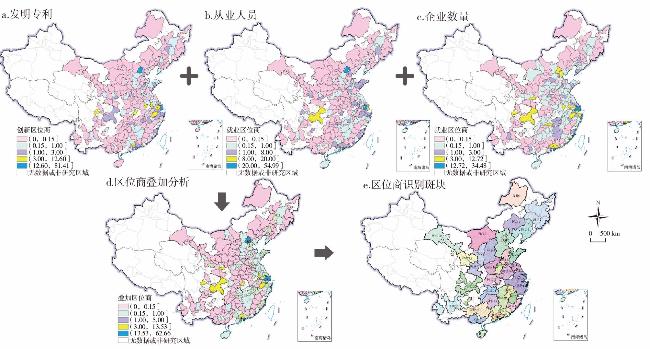

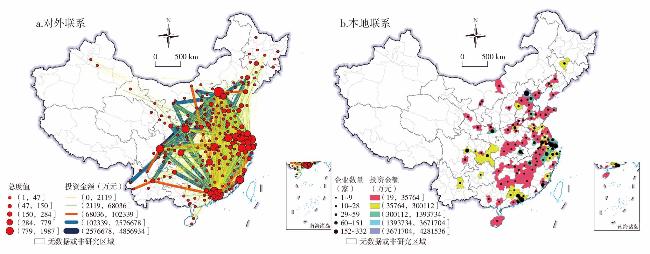

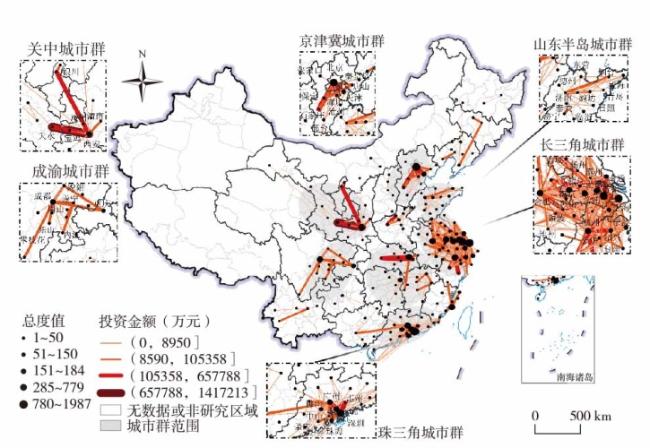

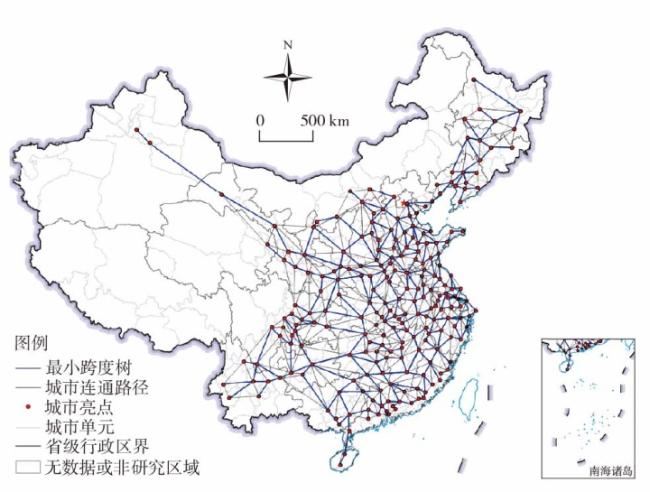

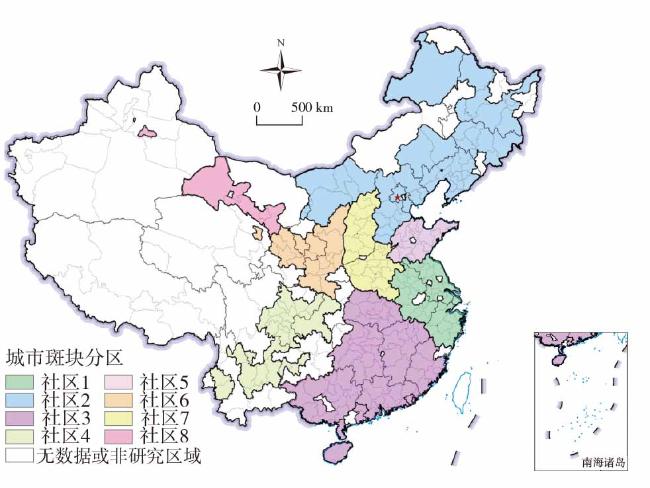

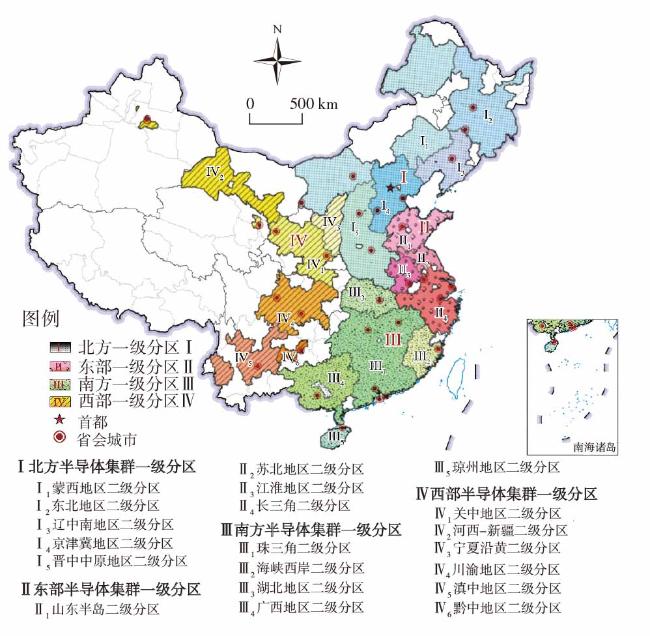

文章基于中国半导体企业—分支的投资关系,运用区位商、最小跨度树与模块度等复杂网络的图分割技术,构建涵盖256个地级及以上城市的中国半导体产业网络,并在分析其空间集聚特征和联系强度的基础上划分出一个可供参考的中国半导体集聚区分区方案。研究发现:①中国半导体产业呈现集聚为主的空间分布模式,集聚水平呈现出东高西低、南高北低非均衡发展态势。②全局对外投资网络的地理分布呈现为钻石结构与菱形模式。全局本地投资集聚区表现为显著的东西差异,东部本地集聚区为双核或多核牵引型,西部本地集聚区表现为单核牵引型。③在全国6大区域集聚区中,长三角的区域一体化水平最高,珠三角域内联系强度密集但珠江东岸的极化现象显著,京津冀表现为梯度双核驱动模式,山东半岛依托济南与青岛都市圈形成横向联系,关中与成渝地区表现为双核增长极集聚区模式。④中国半导体产业的空间集聚区可划分为南方、东部、北方和西部4个一级分区和20个二级分区。

蒋小荣 , 刘清 . 中国半导体产业的空间集聚识别与集聚分区[J]. 经济地理, 2024 , 44(3) : 108 -117 . DOI: 10.15957/j.cnki.jjdl.2024.03.011

Based on the investment relationship between Chinese semiconductor enterprises and their branches,this paper constructs China semiconductor industry network covering 256 prefecture-level cities using the methods of locational quotient,minimum spanning tree,and modularity,and analyzes its spatial agglomeration characteristics and connection degree. According to the above,it proposes a reference scheme for the agglomeration zoning of China's semiconductor industry. The findings include that: 1) China semiconductor industry shows the characteristics of agglomeration distribution. The agglomeration level presents an uneven development trend,which is high in the east of China and low in the west of China,high in the south of China and low in the north of China. 2) The global outward investment network exhibits a geographical distribution resembling a diamond structure and rhombus pattern. Local investment agglomeration areas show significant differences between the east of China and west of China,with the east of China having a dual-core or multi-core traction type,and the west of China displaying a single-core traction type. 3) Among the six agglomeration areas,it demonstrates the highest level of regional integration in the Yangtze River Delta. It exhibits intensive connectivity within the region in the Pearl River Delta,but significant polarization is observed on the east bank of the Pearl River. The Beijing-Tianjin-Hebei region shows a gradient dual-core driving pattern,while the Shandong Peninsula relying on the Jinan-Qingdao metropolitan area forms horizontal connections. It presents a dual-core growth pole agglomeration pattern in the Central Shaanxi Plain and Chengdu-Chongqing area. 4) The spatial agglomeration area of China's semiconductor industry can be divided into Ultimately,China is roughly divided into four primary zones (the southern zone of China,the eastern zone of China,the northern zone of China,the western zone of China) and 20 secondary zones.

表1 中国半导体企业与投资分支企业数据Tab.1 Data on Chinese semiconductor enterprises and their investment branches |

| 企业类型 | 芯片设计 | 晶圆材料 | 封测材料 | 封装测试 | 半导体制造 | 终端设备生产 | 总量 |

|---|---|---|---|---|---|---|---|

| 半导体企业数量(家) | 3837 | 1767 | 2165 | 1841 | 3020 | 3127 | 15757 |

| 投资分支企业数量(家) | 2141 | 2022 | 1300 | 1526 | 1671 | 1406 | 10066 |

表2 中国半导体产业空间集聚的二级分区指标统计Tab.2 Indicators statistics of second-level zoning for the spatial agglomeration of the Chinese semiconductor industry |

| 一级集聚区名称 | 北方Ⅰ | 东部Ⅱ | 南方Ⅲ | 西部Ⅳ | |

|---|---|---|---|---|---|

| 名称与范围 | 二级区域单元数量 | 5 | 4 | 5 | 6 |

| 城市节点数量 | 63 | 61 | 74 | 58 | |

| 行政区范围 | 京、津、冀、蒙、晋、豫、黑、吉、辽 | 苏、浙、沪、皖、鲁 | 闽、鄂、湘、赣、粤、港、澳、桂、琼 | 陕、陇、宁、新、川、渝、云、黔 | |

| 网络指标 | 网络直径 | 4 | 6 | 5 | 2 |

| 网络密度 | 0.128 | 0.483 | 0.339 | 0.063 | |

| 网络模块度 | 0.098 | 0.186 | 0.122 | 0.077 | |

| 半导体产业指标 | 国内专利申请量(项) | 139312 | 292575 | 422655 | 4713 |

| 销售过亿企业(家) | 102 | 376 | 244 | 79 | |

| A级纳税人企业(家) | 1237 | 5073 | 8087 | 916 | |

| 市场规模(亿元) | 1023.2 | 3086.1 | 2688.9 | 765.5 | |

| 晶圆产能(万片/月) | 266 | 686 | 385 | 170 | |

| 生产项目 | 计算机套片,3D NAND Flash | COMS,DRAM,MRAM,FinFET,LCD驱动芯片,逻辑芯片 | 3D NAND Flash,CMOS,DRAM | 功率半导体MOSFET,CMOS,3D NAND Flash | |

注:部分数据来源于《集成电路产业发展报告》《半导体专题数据库统计数据》。 |

| [1] |

吴艳, 任宇新, 贺正楚. 中国半导体产业链GVC嵌入度与全要素生产率[J]. 财经理论与实践, 2023, 44(5):107-113.

|

| [2] |

尹丽波. 集成电路产业发展报告(2018-2019)[M]. 北京: 社会科学文献出版社, 2019.

|

| [3] |

余盛. 芯片战争[M]. 武汉: 华中科技大学出版社, 2021.

|

| [4] |

|

| [5] |

陈芳, 董瑞丰. “芯”想事成:中国芯片产业的博弈与突围[M]. 北京: 人民邮电出版社, 2018.

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

王璐玮, 汪涛, 江昕阳, 等. 基于竞合关系演化的中国集成电路本土企业市场渗透率[J]. 经济地理, 2021, 41(12):110-121.

|

| [12] |

任亚文, 杨宇. 珠三角地区半导体产业布局特征及其区位关联模式[J]. 地理科学进展, 2022, 41(9):1622-1634.

|

| [13] |

苏文松, 方创琳. 京津冀城市群高科技园区协同发展动力机制与合作共建模式——以中关村科技园为例[J]. 地理科学进展, 2017, 36(6):657-666.

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

刘清, 杨永春, 蒋小荣. 全球价值生产的空间组织:以苹果手机供应链为例[J]. 地理研究, 2020, 39(12):2743-2762.

|

| [18] |

臧树伟, 陈红花. 本土品牌厂商创新赶超路径演化研究[J]. 科学学研究, 2020, 38(6):1132-1141.

|

| [19] |

樊杰, 周侃, 盛科荣, 等. 中国陆域综合功能区及其划分方案[J]. 中国科学:地球科学, 2023, 53(2):236-255.

|

| [20] |

李国平, 朱婷, 孙瑀. 高质量区域空间格局构建下中国经济区划调整研究[J]. 地理科学, 2024, 44(1):20-29.

|

| [21] |

方创琳, 刘海猛, 罗奎, 等. 中国人文地理综合区划[J]. 地理学报, 2017, 72(2):179-196.

|

| [22] |

马海涛, 胡夏青. 城市网络视角下的中国科技创新功能区划研究[J]. 地理学报, 2022, 77(12):1-21.

|

| [23] |

樊杰, 王亚飞, 梁博. 中国区域发展格局演变过程与调控[J]. 地理学报, 2019, 74(12):2437-2454.

|

| [24] |

任亚文, 杨宇, 王云, 等. 全球半导体贸易结构演化及其依赖关系[J]. 地理学报, 2023, 78(2):371-385.

|

| [25] |

李佳洺, 张文忠, 李业锦, 等. 基于微观企业数据的产业空间集聚特征分析[J]. 地理研究, 2016, 35(1):95-107.

|

| [26] |

孙宇, 彭树远. 长三角城市创新网络凝聚子群发育机制研究——基于多值ERGM[J]. 经济地理, 2021, 41(9):22-30.

|

| [27] |

满姗, 杨永春. GVC视角下中国西部制造业上市公司跨境投资网络比较研究[J]. 经济地理, 2022, 42(11):103-113.

|

| [28] |

|

| [29] |

|

| [30] |

周灿, 曹贤忠, 曾刚. 中国电子信息产业创新的集群网络模式与演化路径[J]. 地理研究, 2019, 38(9):2212-2225.

|

| [31] |

杨永春, 许静, 王雨萱. 新时代地缘视角下中国西部发展的全球地位及核心战略路径[J]. 经济地理, 2023, 43(2):22-32.

|

| [32] |

马海涛. 知识流动空间的城市关系建构与创新网络模拟[J]. 地理学报, 2020, 75(4):708-721.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}