碳赤字型省份碳中和模式选择与生态成本比较——以辽宁省为例

|

胡剑锋(1982—),男,福建长汀人,博士研究生,副教授,研究方向为生态经济与碳治理。E-mail:bhuhjf@163.com |

收稿日期: 2021-01-21

修回日期: 2021-08-30

网络出版日期: 2025-04-17

基金资助

辽宁省社会科学规划基金一般项目(L17DJL003)

Carbon Neutrality Models and Their Ecological Cost in Carbon Deficit Provinces: The Case of Liaoning Province

Received date: 2021-01-21

Revised date: 2021-08-30

Online published: 2025-04-17

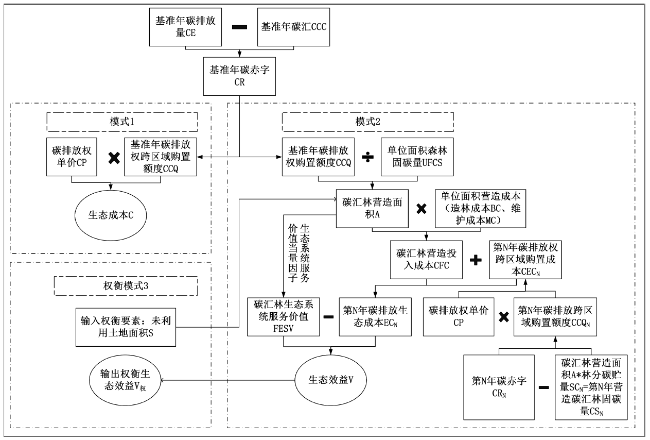

基于碳会计理论,模拟比较购置碳排放权、营造碳汇林增加碳汇以及综合权衡使用两种模式实现碳中和目标的生态成本,为碳赤字型省份选择碳中和实现路径提供参考借鉴。研究发现:①购置碳排放权实现碳中和付出的生态成本较小,但会对生态环境造成较大的破坏;②营造碳汇林增加碳汇实现碳中和付出的生态成本较大,但碳汇林具有的生态系统服务功能能够产生较大的生态效益;③由于营造碳汇林增加碳汇的碳中和模式需要较大的国土面积,对于国土面积不足的省份不适用,因此需要权衡利用营造碳汇林与碳交易方式综合解决碳中和达标问题。由此提出碳赤字型省份一方面要积极通过营造碳汇林方式增加碳汇;另一方面要通过碳交易提高生产成本倒逼企业技术升级、产业结构转型,降低单位碳排放量等建议措施。

胡剑锋 , 杨宜男 , 路世昌 . 碳赤字型省份碳中和模式选择与生态成本比较——以辽宁省为例[J]. 经济地理, 2021 , 41(11) : 193 -199 . DOI: 10.15957/j.cnki.jjdl.2021.11.021

Based on the carbon accounting theory,this article compares the ecological costs of carbon neutrality from the perspectives of purchasing carbon emission rights,building carbon sink forests to increase carbon sink and combination of the two modes above,which provides reference for carbon deficit provinces to choose the path of carbon neutrality. The findings of the study are that: 1) It takes less ecological cost by the mean of purchasing carbon credits to achieve carbon neutrality,but that can cause greater damage to the ecological environment. 2) It takes more ecological cost by the mean of building carbon sink forests to increase carbon sinks,but the ecosystem service function of carbon sink forests can generate large ecological benefits. 3) Building carbon sink forests to increase carbon sinks requires large land area and it is not applicable to provinces with insufficient land area. Therefore,there is a need to balance the use of building carbon sink forests and carbon trading to solve the problem of carbon neutrality in a comprehensive manner. Consequently,it should,on the one hand,increase carbon sinks actively by building carbon sink forests in carbon deficit provinces;on the other hand,it should improve production costs through carbon trading to force enterprises to upgrade their technology and transform their industrial structure to reduce unit carbon emissions and other proposed measures.

表1 生态成本核算方法Tab.1 Methods of ecological cost accounting |

| 模式 | 计算指标 | 公式 | 变量 |

|---|---|---|---|

| 基准年碳赤字(CR) (即基准年碳排放 权购置额度CCQ) | 基准年碳赤字(CR) | CR=CCQ=CE-CCC (1) | CR为基准年碳赤字;CCQ为基准年碳排放权跨区域购置额度;CE为基准年碳排放量;CCC为区域碳汇 |

| 基准年碳排放量[27](CE) | (2) | Ei为终端能源消费总量(折合标准煤);NCVi为原煤净发热值20 908 kJ/kg[27];EFi为原煤的CO2排放因子98 300 kg/TJ[27] | |

| 基准年碳汇(CCC) | (3) (4) (5) | CCC植为植被固碳能力;CCC土为土壤固碳能力;i分别代表森林、耕地、果园、其他农业用地、草地、水域、城市绿地和滩涂湿地植被生态系统;S为面积;NEPi为i种植被净生态系统生产力,取值参考相关学者的研究[28⇓⇓⇓⇓-33]。A土为土壤面积;AC土为土壤单位面积固碳能力,参考韩冰等[34]的研究,取371.77kg·hm-2·a-1 | |

| 模式1 | 生态成本(C) | (6) | CP为碳排放权单价,选择北京碳交易所2019年平均碳汇单价69.94元/t为标准值 |

| 模式2 | 生态环境效益(V) | (7) | FESV为碳汇林生态系统服务价值;ECN为第N年碳排放生态成本 |

| 碳汇林生态系统服务价值[35] (FESV) | (8) | Ai为森林生态系统类型的覆盖面积;D为标准当量因子的生态系统服务价格,并且根据谢高地等[36]的研究取3 406.5元/hm2;Xi为森林生态系统服务功能价值当量[36] | |

| 碳排放生态成本(ECN) | (9) | CFCN为第N年碳汇林营造投入成本;CECN为第N年碳排放权跨区域购置成本 | |

| 碳汇林营造投入成本 (CFCN) | 当N=1: (10) 当N>1: (11) | N代表从开始营造碳汇林始的第几年;A为碳汇林营造面积;BC表示营造成本;MC表示维护成本,以马尾松为例[37] | |

| 碳排放权跨区域购置成本 (CECN) | (12) (13) (14) | 采用IPCC含碳率缺省值0.47计算单位面积碳贮量[38];B为树木生物量生产曲线[37] |

表2 辽宁省碳赤字时间变化Tab.2 Changes of carbon deficit in Liaoning Province |

| 年份 | 碳排放量 (万t) | 碳汇 (万t) | 碳赤字 (万t) | 碳赤字率 (%) |

|---|---|---|---|---|

| 2004 | 16 284.00 | 17 880.14 | -1 596.14 | -8.93 |

| 2005 | 17 889.79 | 18 093.12 | -203.32 | -1.12 |

| 2006 | 19 872.29 | 18 419.38 | 1 452.92 | 7.89 |

| 2007 | 23 151.60 | 18 438.29 | 4 713.31 | 25.56 |

| 2008 | 25 280.62 | 18 446.37 | 6 834.25 | 37.05 |

| 2009 | 27 555.89 | 18 931.93 | 8 623.97 | 45.55 |

| 2010 | 31 149.01 | 18 939.22 | 12 209.80 | 64.47 |

| 2011 | 34 610.62 | 18 949.54 | 15 661.08 | 82.65 |

| 2012 | 36 654.59 | 19 739.54 | 16 915.05 | 85.69 |

| 2013 | 35 728.95 | 20 550.28 | 15 178.67 | 73.86 |

| 2014 | 36 760.48 | 20 554.85 | 16 205.63 | 78.84 |

| 2015 | 36 710.83 | 20 564.88 | 16 145.95 | 78.51 |

| 2016 | 35 788.28 | 20 511.46 | 15 276.82 | 74.48 |

| 2017 | 36 836.40 | 20 496.22 | 16 340.18 | 79.72 |

| 2018 | 37 469.38 | 20 411.79 | 17 057.59 | 83.57 |

| 2019 | 39 775.38 | 20 415.28 | 19 360.10 | 94.83 |

| 年均变化量 | 1 468.21 | 158.45 | 1 309.77 |

表3 模式1假设下辽宁省生态成本损益表Tab.3 Ecological cost profit and loss statement based on model 1 in Liaoning Province |

| 项目(亿元) | 第1年 | 第2年 | 第3年 | 第4年 | 第5年 |

|---|---|---|---|---|---|

| 一、生态成本 | |||||

| 1.碳排放权购置成本 | 271.76 | 289.60 | 301.50 | 313.39 | 325.28 |

| 2.营业税金及附加 | |||||

| 其中:环保税 | 5.44 | 5.80 | 6.04 | 6.27 | 6.51 |

| 3.生态总成本 | 277.20 | 295.40 | 307.53 | 319.66 | 331.79 |

| 二、生态收入 | |||||

| 碳汇收入 | |||||

| 其中:植被固碳收入 | 112.87 | 112.64 | 112.49 | 112.35 | 112.20 |

| 森林 | 58.69 | 58.85 | 58.96 | 59.07 | 59.18 |

| 耕地 | 28.29 | 28.28 | 28.27 | 28.26 | 28.26 |

| 城市绿地 | 0.53 | 0.55 | 0.57 | 0.59 | 0.60 |

| 草地 | 8.24 | 8.24 | 8.24 | 8.24 | 8.24 |

| 果园 | 2.07 | 1.67 | 1.40 | 1.14 | 0.87 |

| 湿地 | 6.30 | 6.30 | 6.30 | 6.30 | 6.30 |

| 水域 | 1.20 | 1.20 | 1.20 | 1.20 | 1.20 |

| 滩涂 | 5.55 | 5.55 | 5.55 | 5.55 | 5.55 |

| 其他农业用地 | 2.00 | 2.00 | 2.00 | 2.00 | 2.00 |

| 土壤固碳收入 | 29.98 | 29.98 | 29.98 | 29.98 | 29.98 |

| 三、生态效益 | 142.84 | 142.62 | 142.47 | 142.32 | 142.17 |

| 四、生态净效益 | -134.36 | -152.78 | -165.06 | -177.34 | -189.62 |

表4 模型2假设下辽宁省生态成本损益表Tab.4 Ecological cost profit and loss statement based on model 2 in Liaoning Province |

| 项目(亿元) | 第1年 | 第2年 | 第3年 | 第4年 | 第5年 |

|---|---|---|---|---|---|

| 一、生态成本 | |||||

| 1.碳汇林营造成本 | 877.78 | 201.26 | 201.26 | 201.26 | 201.26 |

| 其中:造林成本 | 676.52 | - | - | - | - |

| 炼山 | 97.06 | - | - | - | - |

| 清山 | 23.29 | - | - | - | - |

| 整地 | 116.47 | - | - | - | - |

| 定植 | 90.28 | - | - | - | - |

| 抚育 | 349.41 | - | - | - | - |

| 维护成本 | 201.26 | 201.26 | 201.26 | 201.26 | 201.26 |

| 2.碳排放权购置成本 | 135.39 | 131.68 | 111.04 | 73.13 | 26.04 |

| 3.营业税金及附加 | |||||

| 其中:环保税 | 2.71 | 2.64 | 2.22 | 1.46 | 0.52 |

| 4.生态总成本 | 1 015.88 | 335.57 | 314.53 | 275.86 | 227.83 |

| 二、生态收入 | |||||

| 其中:生态系统服务价值 | |||||

| 食物生产 | 0.01 | 3.80 | 24.80 | 63.39 | 111.31 |

| 原料生产 | 0.03 | 8.72 | 56.96 | 145.60 | 255.69 |

| 水资源供给 | 0.02 | 4.51 | 29.46 | 75.31 | 132.25 |

| 气体调节 | 0.10 | 28.67 | 187.34 | 478.86 | 840.91 |

| 气候调节 | 0.31 | 85.80 | 560.55 | 1432.81 | 2516.11 |

| 净化环境 | 0.09 | 25.14 | 164.26 | 419.86 | 737.31 |

| 水文调节 | 0.20 | 56.15 | 366.83 | 937.63 | 1 646.55 |

| 土壤保持 | 0.13 | 34.91 | 228.10 | 583.04 | 1 023.86 |

| 维持养分循环 | 0.01 | 2.67 | 17.43 | 44.56 | 78.25 |

| 生物多样性 | 0.11 | 31.79 | 207.72 | 530.95 | 932.38 |

| 美学景观 | 0.05 | 13.94 | 91.09 | 232.84 | 408.88 |

| 三、生态效益 | 1.06 | 296.10 | 1 934.56 | 4 944.85 | 8 683.51 |

| 其中:仅考虑气候调节功能 | 0.31 | 85.80 | 560.55 | 1 432.81 | 2 516.11 |

| 四、生态净效益 | -1 014.82 | -39.47 | 1 620.03 | 4 668.99 | 8 455.69 |

| 其中:仅考虑气候调节功能 | -1 015.57 | -249.78 | 246.03 | 1 156.95 | 2 288.29 |

表5 权衡模式3假设下辽宁省生态成本损益表Tab.5 Ecological cost profit and loss statement based on model 3 Liaoning Province |

| 项目(亿元) | 第1年 | 第2年 | 第3年 | 第4年 | 第5年 |

|---|---|---|---|---|---|

| 一、生态成本 | |||||

| 1.碳汇林营造成本 | 113.91 | 26.12 | 26.12 | 26.12 | 26.12 |

| 其中:造林成本 | 87.79 | - | - | - | - |

| 炼山 | 12.60 | - | - | - | - |

| 清山 | 3.02 | - | - | - | - |

| 整地 | 15.12 | - | - | - | - |

| 定植 | 11.71 | - | - | - | - |

| 抚育 | 45.35 | - | - | - | - |

| 维护成本 | 26.12 | 26.12 | 26.12 | 26.12 | 26.12 |

| 2.碳排放权购置成本 | 135.40 | 134.92 | 132.25 | 127.33 | 121.23 |

| 3.营业税金及附加 | |||||

| 其中:环保税 | 2.71 | 2.70 | 2.65 | 2.55 | 2.43 |

| 4.生态总成本 | 252.02 | 163.74 | 161.01 | 156.00 | 149.77 |

| 二、生态收入 | |||||

| 其中:生态系统服务价值 | |||||

| 食物生产 | 0.0018 | 0.49 | 3.22 | 8.23 | 14.45 |

| 原料生产 | 0.0041 | 1.13 | 7.39 | 18.90 | 33.18 |

| 水资源供给 | 0.0021 | 0.59 | 3.82 | 9.77 | 17.16 |

| 气体调节 | 0.0133 | 3.72 | 24.31 | 62.15 | 109.13 |

| 气候调节 | 0.0399 | 11.13 | 72.75 | 185.95 | 326.54 |

| 净化环境 | 0.0117 | 3.26 | 21.32 | 54.49 | 95.69 |

| 水文调节 | 0.0261 | 7.29 | 47.61 | 121.68 | 213.69 |

| 土壤保持 | 0.0162 | 4.53 | 29.60 | 75.67 | 132.88 |

| 维持养分循环 | 0.0012 | 0.35 | 2.26 | 5.78 | 10.16 |

| 生物多样性 | 0.0148 | 4.13 | 26.96 | 68.91 | 121.00 |

| 美学景观 | 0.0065 | 1.81 | 11.82 | 30.22 | 53.06 |

| 三、生态效益 | 0.14 | 38.43 | 251.06 | 641.74 | 1 126.94 |

| 其中:仅考虑气候调节功能 | 0.04 | 11.13 | 72.75 | 185.95 | 326.54 |

| 四、生态净效益 | -251.88 | -125.31 | 90.05 | 485.74 | 977.17 |

| 其中:仅考虑气候调节功能 | -251.98 | -152.61 | -88.26 | 29.95 | 176.77 |

| [1] |

王灿, 张雅欣. 碳中和愿景的实现路径与政策体系[J]. 中国环境管理, 2020, 12(6):58-64.

|

| [2] |

蔡博峰, 曹丽斌, 雷宇, 等. 中国碳中和目标下的二氧化碳排放路径[J]. 中国人口·资源与环境, 2021, 31(1):7-14.

|

| [3] |

余碧莹, 赵光普, 安润颖, 等. 碳中和目标下中国碳排放路径研究[J]. 北京理工大学学报:社会科学版, 2021, 23(2):17-24.

|

| [4] |

朱学义. 我国环境会计初探[J]. 会计研究, 1999(4):27-31.

|

| [5] |

|

| [6] |

何春. 世界各国主要国家排污权交易会计处理综述[J]. 财会通讯, 2011, 1(31):134-135.

|

| [7] |

IASB. IFRIC3 Emission Rights[S]. 2004.

|

| [8] |

FASB. Minutes of Board Meeting:Emission Trading Schemes[S]. 2010.

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

徐爱玲. 企业碳会计研究述评[J]. 当代财经, 2014(8):111-120.

|

| [17] |

肖序, 郑玲. 低碳经济下企业碳会计体系构建研究[J]. 中国人口·资源与环境, 2011, 21(8):55-60.

|

| [18] |

苑泽明, 李元祯. 总量交易机制下碳排放权确认与计量研究[J]. 会计研究, 2013(11):8-15,95.

|

| [19] |

张彩平, 谭德明, 刘梅娟. 碳会计定义重构及碳排放会计准则体系构建研究[J]. 会计与经济研究, 2015, 29(3):32-40.

|

| [20] |

顾署生. 低碳经济下我国碳会计信息披露技术研究[J]. 科技管理研究, 2015, 35(22):239-245.

|

| [21] |

张鹏. CDM下我国碳减排量的会计确认和计量[J]. 财会研究, 2010(1):39-41.

|

| [22] |

涂建明, 迟颖颖, 石羽珊, 等. 基于法定碳排放权配额经济实质的碳会计构想[J]. 会计研究, 2019(9):87-94.

|

| [23] |

张宁, 赵玉. 中国能顺利实现碳达峰和碳中和吗?——基于效率与减排成本视角的城市层面分析[J]. 兰州大学学报:社会科学版, 2021, 49(4):13-22.

|

| [24] |

龙飞, 沈月琴, 祁慧博, 等. 基于企业减排需求的森林碳汇定价机制[J]. 林业科学, 2020, 56(2):164-173.

|

| [25] |

卢俊宇, 黄贤金, 陈逸, 等. 基于能源消费的中国省级区域碳足迹时空演变分析[J]. 地理研究, 2013, 32(2):326-336.

|

| [26] |

国家发展和改革委员会. 国家发展改革委关于印发《全国碳排放权交易市场建设方案(发电行业)》的通知[EB/OL]. https://www.ndrc.gov.cn/xxgk/zcfb/ghxwj/201712/t20171220_960930.html

|

| [27] |

IPCC. IPCC guidelines for national greenhouse gas inventories[R]. Japan: Institute for Global Environmental Strategies, 2006.

|

| [28] |

方精云, 刘国华, 朱彪, 等. 北京东灵山三种温带森林生态系统的碳循环[J]. 中国科学D辑:地球科学, 2006, 36(6):533-543.

|

| [29] |

林秀群, 葛颍, 唐向阳. 基于NEP纬度变异规律的省域尺度碳承载力研究——以云南为例[J]. 昆明理工大学学报:自然科学版, 2016, 41(5):127-133.

|

| [30] |

陈文婧, 李春义, 何桂梅, 等. 北京奥林匹克森林公园绿地碳交换动态及其环境控制因子[J]. 生态学报, 2013, 33(20):6712-6720.

|

| [31] |

|

| [32] |

许凤娇, 周德民, 张翼然, 等. 中国湖泊、沼泽湿地的空间分布特征及其变化[J]. 生态学杂志, 2014, 33(6):1606-1614.

|

| [33] |

闫明, 潘根兴, 李恋卿, 等. 中国芦苇湿地生态系统固碳潜力探讨[J]. 中国农学通报, 2010, 26(18):320-323.

|

| [34] |

韩冰, 王效科, 逯非, 等. 中国农田土壤生态系统固碳现状和潜力[J]. 生态学报, 2008(2):612-619.

|

| [35] |

|

| [36] |

谢高地, 张彩霞, 张雷明, 等. 基于单位面积价值当量因子的生态系统服务价值化方法改进[J]. 自然资源学报, 2015, 30(8):1243-1254.

|

| [37] |

张治军, 张小全, 朱建华, 等. 广西主要人工林类型固碳成本核算[J]. 林业科学, 2010, 46(3):16-22.

|

| [38] |

IPCC. Pre-publication draft 2006 IPCC guidelines for national greenhouse gas inventories:agriculture,forestry and other land use[R]. Cambridge, UK: Cambridge University Press, 2007.

|

| [39] |

徐建华. 现代地理学中的数学方法[M]. 北京: 高等教育出版社, 2017.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}