低碳城市试点对企业碳绩效的影响机制及效应

|

曹笑天(1994—),女,博士研究生,研究方向为经济地理与绿色发展。E-mail:21301502003@mail.hnust.edu.cn |

收稿日期: 2024-05-13

修回日期: 2024-10-10

网络出版日期: 2025-01-21

基金资助

国家自然科学基金面上项目(42371192)

湖南省研究生科研创新项目(CX20221046)

湖南省自然科学基金项目(2023JJ30100)

湖南省社会科学基金一般项目(23YBA133)

Impact Mechanism and Effect of Low-carbon City Pilot on the Carbon Performance of Enterprise

Received date: 2024-05-13

Revised date: 2024-10-10

Online published: 2025-01-21

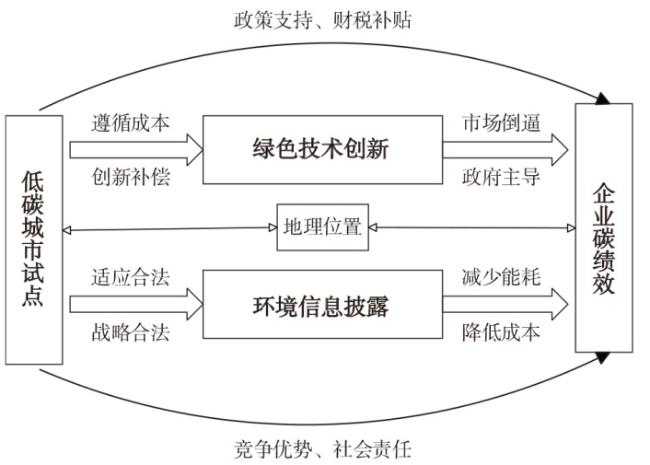

企业是碳排放的主要贡献者,提升企业碳绩效是推动“双碳”战略目标实现、促进经济社会高质量发展的重要着力点。文章基于2008—2021年A股上市公司微观数据,以低碳城市试点政策为准自然实验,构建多期双重差分模型考察了低碳城市建设对企业碳绩效的影响机制和效应。研究发现:①低碳城市试点政策显著地促进了企业碳绩效提升,边际效应为0.232。②低碳城市试点对国有企业、东部地区企业和非重污染行业企业碳绩效的促进作用更为突出。③低碳城市试点政策通过提高企业绿色技术创新水平以及促进企业环境信息披露等路径机制,推升企业碳绩效。地理位置在低碳城市试点与企业碳绩效之间产生了明显的调节效应。为了全面推动企业低碳转型和碳绩效提升,除了要进一步优化环境政策,还应鼓励绿色技术创新,加强环境信息披露,并平衡政策执行的地域行业差异。

曹笑天 , 黄嘉信 , 狄亚轩 , 陈静 . 低碳城市试点对企业碳绩效的影响机制及效应[J]. 经济地理, 2024 , 44(12) : 44 -52 . DOI: 10.15957/j.cnki.jjdl.2024.12.005

Enterprises are the main contributors to carbon emissions, improving their carbon performance is an important focus for achieving the carbon peaking and carbon neutrality goals and promoting high-quality economic and social development. Based on the micro data of A-share listed companies from 2008 to 2021, this article constructs a multiphase difference-in-difference model to examine the impact mechanism and effect of low-carbon city pilot policy implementation on the carbon performance of enterprise. It's found that: 1) The low-carbon city pilot policy significantly promoted the improvement of enterprise's carbon performance, with a marginal effect of 0.232. 2) The low-carbon city pilot policy has a more prominent promoting effect on the carbon performance of state-owned enterprises, enterprises in the eastern region, and non-heavy polluting industries. 3) The low-carbon city pilot policy promotes the carbon performance of enterprises through mechanisms such as improving their level of green technology innovation and promoting environmental information disclosure. The geographical location has produced a significant moderating effect between low-carbon city pilot policy and enterprise's carbon performance. In order to comprehensively promote the low-carbon transformation and carbon performance improvement of enterprises, it should further optimize environmental policies, encourage green technology innovation, strengthen environmental information disclosure, and balance regional and industry differences in policy implementation

表1 基准回归结果Tab.1 Benchmark regression results |

| 变量 | CP (1) | CP (2) |

|---|---|---|

| did | 0.260***(12.78) | 0.232***(13.95) |

| age | 0.045***(13.75) | |

| fs | 0.019***(11.14) | |

| is | 0.266**(2.11) | |

| fixed | 0.267***(5.18) | |

| ta | 2.097***(12.04) | |

| al | 2.874***(16.62) | |

| tobinq | -0.139(-14.42) | |

| 常数项 | 12.153(18.81) | 9.844***(12.32) |

| 年份 | 控制 | 控制 |

| 个体 | 控制 | 控制 |

| 样本量 | 23308 | 23308 |

| 调整后的R2 | 0.171 | 0.370 |

表2 稳健性检验结果Tab.2 Robustness test results |

| 变量 | 安慰剂检验 | PSM-DID | 控制相关政策 | 内生性检验 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 反事实检验 (1) | 近邻匹配 (2) | 半径匹配 (3) | 核匹配 (4) | 碳权交易 (5) | 文明城市 (6) | 工具变量 (7) | ||||

| did | 0.005(1.39) | 0.222***(13.09) | 0.077***(7.38) | 0.247***(10.44) | 0.204***(5.35) | 0.214***(8.42) | 3.382***(7.80) | |||

| 常数项 | 9.177*(1.69) | 9.781***(24.31) | 10.592***(21.35) | 7.976***(26.57) | 9.531***(24.52) | 9.444***(23.22) | 8.981***(25.56) | |||

| 控制变量 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | |||

| 识别不足检验 | 2439.802[0.000] | |||||||||

| 弱工具变量检验 | 2731.727<16.38> | |||||||||

注:中括号[]内为P值,尖括号<>内为弱工具变量检验的10%阈值。 |

表3 异质性分析结果Tab.3 Heterogeneity analysis results |

| 变量 | 国有 (1) | 非国有 (2) | 重污染行业 (3) | 非重污染行业 (4) | 东部 (5) | 中部 (6) | 西部 (7) |

|---|---|---|---|---|---|---|---|

| did | 0.358***(11.94) | 0.188***(9.83) | 0.006(0.21) | 0.032***(3.74) | 0.040**(2.25) | 0.075(0.19) | 0.018(0.38) |

| 常数项 | 9.734***(10.34) | 10.484***(8.76) | 10.684***(8.02) | 10.684***(8.41) | 10.802***(12.28) | 10.323***(10.79) | 10.454***(14.45) |

| 控制变量 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| 年份/个体 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| 样本量 | 8894 | 14414 | 6854 | 16454 | 15565 | 4244 | 2202 |

| 调整后的R2 | 0.323 | 0.311 | 0.306 | 0.342 | 0.357 | 0.304 | 0.330 |

表4 基于绿色创新中介效应回归结果Tab.4 Regression results based on the mediating effect of green innovation |

| 变量 | Gtel (1) | CP (2) |

|---|---|---|

| did | 7.470**(1.93) | 0.225***(13.86) |

| gtel | 0.001***(13.20) | |

| 常数项 | 5.799**(1.94) | 9.868***(6.92) |

| 控制变量 | 控制 | 控制 |

| 年份 | 控制 | 控制 |

| 城市 | 控制 | 控制 |

| 调整R2 | 0.367 | 0.399 |

| 观测值 | 23308 | 23308 |

表5 基于环境信息披露中介效应回归结果Tab.5 Regression results based on the mediating effect of environmental information disclosure |

| 变量 | Esg (1) | Cp (2) |

|---|---|---|

| did | 0.074***(5.56) | 0.209***(12.95) |

| esg | 0.314***(8.91) | |

| 常数项 | 3.794***(3.03) | 8.652***(6.90) |

| 控制变量 | 控制 | 控制 |

| 城市 | 控制 | 控制 |

| 年份 | 控制 | 控制 |

| 调整R2 | 0.523 | 0.410 |

| 观测值 | 23308 | 23308 |

表6 基于地理位置调节效应回归结果Tab.6 Regression results based on the adjustment effect of geographical location |

| 变量 | Cp (1) | Cp (2) |

|---|---|---|

| did | 0.182***(12.44) | 0.215***(12.15) |

| dist | -0.001**(-2.65) | |

| did·dist | -0.001***(-3.71) | |

| 常数项 | 10.241***(20.99) | 10.203***(18.23) |

| 控制变量 | 控制 | 控制 |

| 城市 | 控制 | 控制 |

| 年份 | 控制 | 控制 |

| 调整R2 | 0.526 | 0.526 |

| 观测值 | 23308 | 23308 |

| [1] |

贺灿飞, 毛熙彦, 彭建. 环境经济地理研究的理论演进与展望[J]. 经济地理, 2021, 41(10):70-78.

|

| [2] |

陈明星, 程嘉梵, 周园, 等. 碳中和的缘起、实现路径与关键科学问题:气候变化与可持续城市化[J]. 自然资源学报, 2022, 37(5):1233-1246.

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

徐志伟. 工业经济发展、环境规制强度与污染减排效果:基于“先污染,后治理”发展模式的理论分析与实证检验[J]. 财经研究, 2016, 42(3):134-144.

|

| [7] |

李治国, 王杰. 中国碳排放权交易的空间减排效应:准自然实验与政策溢出[J]. 中国人口·资源与环境, 2021, 31(1):26-36.

|

| [8] |

王珮, 黄珊, 王瑶, 等. 碳排放权交易对企业碳绩效的影响研究[J]. 科研管理, 2023, 44(12):158-169.

|

| [9] |

|

| [10] |

闫华红, 蒋婕, 吴启富. 基于产权性质分析的碳绩效对财务绩效的影响研究[J]. 数理统计与管理, 2019, 38(1):94-104.

|

| [11] |

|

| [12] |

周志方, 肖恬, 曾辉祥. 企业碳绩效与财务绩效相关性研究——来自英国富时350指数的证据[J]. 中国地质大学学报(社会科学版), 2017(5):32-43.

|

| [13] |

连玉明. 城市价值与低碳城市评价指标体系[J]. 城市问题, 2012(1):15-21.

|

| [14] |

|

| [15] |

宋弘, 孙雅洁, 陈登科. 政府空气污染治理效应评估——来自中国“低碳城市”建设的经验研究[J]. 管理世界, 2019, 35(6):95-108,195.

|

| [16] |

逯进, 王晓飞, 刘璐. 低碳城市政策的产业结构升级效应——基于低碳城市试点的准自然实验[J]. 西安交通大学学报(社会科学版), 2020, 40(2):104-115.

|

| [17] |

郑石明, 尤朝春. 中国低碳城市试点政策扩散模式及减污效应[J]. 中国软科学, 2023(10):98-108.

|

| [18] |

|

| [19] |

李旭辉, 王经伟, 吴权, 等. “双碳”目标下中国五大重点区域工业绿色发展水平差异及成因识别[J]. 经济地理, 2023, 43(8):103-112.

|

| [20] |

余柯瑶, 李志刚, 杨舒惠, 等. 异质型环境规制对长江经济带高质量发展的影响及差异[J]. 经济地理, 2023, 43(10):34-43.

|

| [21] |

王贞洁, 王惠. 低碳城市试点政策与企业高质量发展——基于经济效率与社会效益双维视角的检验[J]. 经济管理, 2022, 44(6):43-62.

|

| [22] |

蒋水全, 谭蕴林, 孙芳城, 等. 低碳城市建设、环境审计与企业碳排放——基于低碳城市试点政策的准自然实验[J]. 审计与经济研究, 2024, 39(3):20-32.

|

| [23] |

张华. 低碳城市试点政策能够降低碳排放吗?——来自准自然实验的证据[J]. 经济管理, 2020(6):25-41.

|

| [24] |

曹翔, 高瑀. 低碳城市试点政策推动了城市居民绿色生活方式形成吗?[J]. 中国人口·资源与环境, 2021(12):93-103.

|

| [25] |

周建, 刘珂, 余江龙, 等. 前端预防亦或末端治理?——低碳城市试点政策与企业环保投资战略选择[J]. 经济管理, 2023, 45(10):147-167.

|

| [26] |

|

| [27] |

肖仁桥, 马伯凡, 钱丽, 等. 低碳城市试点政策对企业绿色创新的影响及其作用机制[J]. 中国人口·资源与环境, 2023, 33(5):125-137.

|

| [28] |

李小荣, 徐腾冲. 环境—社会责任—公司治理研究进展[J]. 经济学动态, 2022(8):133-146.

|

| [29] |

王腾, 周海炜, 余菲菲. 地理位置对上市企业数字化转型的影响——基于CEO与董事长两职合一的调节效应[J]. 经济地理, 2024, 44(5):33-42.

|

| [30] |

董直庆, 王辉. 环境规制的“本地—邻地”绿色技术进步效应[J]. 中国工业经济, 2019(1):100-118.

|

| [31] |

王腾, 周海炜, 田鸣. 企业地理位置对企业社会责任的合法化作用机制研究[J]. 河海大学学报(哲学社会科学版), 2019(4):66-73.

|

| [32] |

黄志基, 贺灿飞, 杨帆, 等. 中国环境规制、地理区位与企业生产率增长[J]. 地理学报, 2015, 70(10):1581-1591.

|

| [33] |

许金花, 叶妃三, 商丽霞. 公众环境关注度对企业碳绩效水平的影响研究[J]. 管理学报, 2024, 21(6):865-875.

|

| [34] |

徐佳, 崔静波. 低碳城市和企业绿色技术创新[J]. 中国工业经济, 2020(12):178-196.

|

| [35] |

|

| [36] |

杜敏哲, 廖丽萍. 低碳转型能否促进共同富裕?——来自低碳城市试点的证据[J]. 经济学动态, 2024(4):33-48.

|

| [37] |

钱丽, 王文平, 肖仁桥. 高质量发展视域下中国企业绿色创新效率及其技术差距[J]. 管理工程学报, 2021, 35(6):97-114.

|

| [38] |

方先明, 胡丁. 企业ESG表现与创新:来自A股上市公司的证据[J]. 经济研究, 2023, 58(2):91-106.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}