中国城市住房公积金运行绩效的时空分异与影响因素

|

陈红艳(1991—),女,博士,讲师,研究方向为城市与区域发展。E-mail:yanzidili@163.com |

收稿日期: 2023-10-30

修回日期: 2024-01-18

网络出版日期: 2024-10-31

基金资助

国家自然科学基金项目(42071150)

山东省泰山学者青年专家计划(tsqn202306183)

山东省高等学校青创科技支持计划项目(2023RW048)

Spatiotemporal Variation and Influencing Factors of Operational Performance of Housing Provident Fund in China

Received date: 2023-10-30

Revised date: 2024-01-18

Online published: 2024-10-31

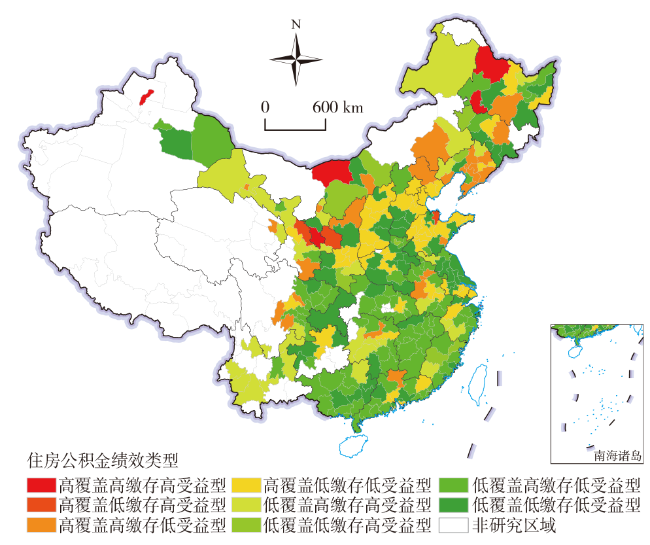

文章基于2015—2020年287个地级及以上城市数据,运用收敛性检验模型、面板数据分析等方法,研究了中国城市住房公积金运行绩效的时空分异特征、收敛模式和发展类型;在此基础上,从内外部驱动力维度进一步探索了影响公积金贷款使用绩效的关键因素。研究发现:①中国城市住房公积金制度覆盖面持续改善,单位缴存比例波动下降,贷款受益面大幅提升,其空间分布均呈现显著的“地区差异”和“等级差异”特征。②全国层面,制度覆盖面区域发展不平衡程度趋于扩大,而单位缴存比例和贷款受益面则表现出收敛态势,且不同地区、不同行政等级和不同规模等级城市均呈现“俱乐部收敛”特征。③外部驱动因素中,房价水平和贷款利率对贷款受益面均存在显著负向影响,工资水平和就业结构均呈现显著正向影响;内部驱动因素中,制度覆盖面、单位缴存比例、贷款回收率和最高贷款额均存在显著正向影响。

陈红艳 , 刘庆芳 , 宋金平 , 张学波 , 苗毅 . 中国城市住房公积金运行绩效的时空分异与影响因素[J]. 经济地理, 2024 , 44(9) : 100 -110 . DOI: 10.15957/j.cnki.jjdl.2024.09.011

Taking 287 cities at the prefecture level or above from 2015 to 2020 as the research unit,this paper explores the spatiotemporal variation,the convergence trend and the classification of the operational performance of housing provident fund (OPHPF) in cities of China applying the convergence test model,panel data analysis and other methods,and further analyzes the internal and external factors affecting OPHPF. The results shows that: 1) From 2015 to 2020,the coverage of urban housing provident fund continued to improve in China. The fluctuation of contribution rate of employers showed a fluctuating downward trend,the loan beneficiary ratio significantly increased,their spatial distribution exhibits significant "regional differences" and "hierarchical differences". 2) At the national level,the regional development imbalance of institutional coverage of housing provident fund tends to intensify. However,both the contribution rate of employers and the loan beneficiary ratio show trends of convergence. Club convergence is evident in different types of cities. 3) The regression results show that external driving factors such as urban housing prices and commercial loan interest rates are negatively associated with the loan beneficiary rate,whereas wage level and the employment structure exert positive influences. Among the internal driving factors,institutional coverage,the contribution rate of employers,loan recovery ratio,and maximum loan amount exert a positive impact.

表1 2015—2020年制度覆盖面、单位缴存比例和贷款受益面变化Tab.1 Institutional coverage,contribution rate of employers and loan beneficiary ratio from 2015 to 2020 |

| 年份 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|

| 制度覆盖面(%) | 30.67 | 30.75 | 30.72 | 31.17 | 31.51 | 32.59 |

| 单位缴存比例(%) | 10.24 | 10.12 | 10.04 | 9.86 | 9.88 | 9.79 |

| 贷款受益面(%) | 34.08 | 36.57 | 40.54 | 43.59 | 45.77 | 48.35 |

表2 2015—2020年不同类型城市制度覆盖面、单位缴存比例和贷款受益面分布Tab.2 Institutional coverage,contribution rate of employers and loan beneficiary ratio of different type of cities from 2015 to 2020 |

| 制度覆盖面(%) | 单位缴存比例(%) | 贷款受益面(%) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2018 | 2020 | 2015 | 2018 | 2020 | 2015 | 2018 | 2020 | ||||

| 全部城市 | 30.67 | 31.17 | 32.59 | 10.24 | 9.86 | 9.79 | 34.08 | 43.59 | 48.35 | |||

| 区域划分 | 东部地区 | 31.91 | 34.11 | 35.86 | 9.72 | 9.11 | 8.88 | 32.34 | 37.76 | 41.33 | ||

| 中部地区 | 28.98 | 28.09 | 29.27 | 10.22 | 10.12 | 10.28 | 30.93 | 41.88 | 47.67 | |||

| 西部地区 | 32.00 | 32.52 | 33.92 | 11.03 | 10.49 | 10.23 | 42.54 | 55.45 | 60.07 | |||

| 行政等级划分 | 高等级城市 | 40.86 | 41.92 | 43.31 | 9.49 | 8.70 | 8.52 | 28.18 | 32.45 | 33.75 | ||

| 普通地级市 | 29.31 | 29.72 | 31.15 | 10.34 | 10.01 | 9.96 | 34.88 | 45.09 | 50.32 | |||

| 城市规模划分 | 超大城市 | 46.13 | 51.39 | 52.67 | 7.42 | 6.99 | 6.70 | 21.01 | 23.25 | 24.54 | ||

| 特大城市 | 39.66 | 43.05 | 42.95 | 8.97 | 8.25 | 8.25 | 27.38 | 31.78 | 32.37 | |||

| 大城市 | 33.86 | 34.05 | 35.54 | 9.64 | 9.15 | 9.06 | 28.82 | 35.51 | 39.09 | |||

| 中等城市 | 28.39 | 29.42 | 30.98 | 10.32 | 10.12 | 10.20 | 32.24 | 41.66 | 47.41 | |||

| 小城市 | 29.28 | 28.96 | 30.31 | 10.81 | 10.36 | 10.16 | 40.90 | 53.29 | 58.37 | |||

表3 2015—2020年制度覆盖面、单位缴存比例和贷款受益面的σ收敛性检验Tab.3 The σ convergence test of the institutional coverage,contribution rate of employers and loan beneficiary ratio from 2015 to 2020 |

| 年份 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|

| 制度覆盖面 | 0.353 | 0.354 | 0.358 | 0.361 | 0.364 | 0.363 |

| 单位缴存比例 | 0.240 | 0.212 | 0.255 | 0.202 | 0.202 | 0.196 |

| 贷款受益面 | 0.616 | 0.563 | 0.517 | 0.480 | 0.463 | 0.450 |

表4 2015—2020年住房公积金制度覆盖面、单位缴存比例和贷款受益面的绝对β收敛性检验Tab.4 The absolute β convergence test of the institutional coverage,contribution rate of employers and loan beneficiary ratio from 2015 to 2020 |

| 指标 | 全国 | 地区划分 | 行政等级划分 | 规模等级划分 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 东部地区 | 中西部地区 | 高等级城市 | 普通地级市 | 大城市 | 中小城市 | |||||

| 制度 覆盖面 | 系数β | -0.453***(0.024) | -0.396***(0.044) | -0.480***(0.030) | -0.572***(0.083) | -0.446***(0.025) | -0.432***(0.046) | -0.455***(0.027) | ||

| R2 | 0.265 | 0.204 | 0.294 | 0.381 | 0.260 | 0.250 | 0.270 | |||

| F值 | 83.69*** | 19.82*** | 65.50*** | 22.12*** | 76.10*** | 22.87*** | 66.81*** | |||

| 单位缴 存比例 | 系数β | -0.996***(0.039) | -0.925***(0.071) | -1.021***(0.048) | -0.896***(0.142) | -1.008***(0.041) | -0.934***(0.081) | -1.014***(0.045) | ||

| R2 | 0.502 | 0.475 | 0.530 | 0.550 | 0.512 | 0.472 | 0.519 | |||

| F值 | 134.20*** | 64.16*** | 97.32*** | 54.67*** | 125.41*** | 41.64*** | 105.91*** | |||

| 贷款 受益面 | 系数β | -0.386***(0.029) | -0.405***(0.055) | -0.374***(0.032) | -0.545***(0.069) | -0.371***(0.031) | -0.449***(0.059) | -0.368***(0.034) | ||

| R2 | 0.351 | 0.420 | 0.316 | 0.447 | 0.344 | 0.379 | 0.346 | |||

| F值 | 72.40*** | 24.06*** | 60.47*** | 21.88*** | 67.06*** | 20.54*** | 61.59*** | |||

注:采用时间空间双固定效应模型,括号内为稳健性标准误;城市规模等级分类中将特大和超大城市并入大城市类型;***表示P<0.01。 |

表5 描述性统计结果Tab.5 Descriptive statistics for the variables |

| 变量类型 | 变量名称 | 符号 | 指标解释 | 均值 | 标准差 |

|---|---|---|---|---|---|

| 被解释变量 | 贷款受益面 | LBR | 住房公积金贷款累计受益职工数与缴存职工总数之比 | 45.16 | 22.97 |

| 外部 驱动因素 | 房价水平 | lnHP | 城市商品住宅均价 | 8.56 | 0.46 |

| 工资收入 | lnAW | 城镇在岗职工平均工资 | 11.10 | 0.24 | |

| 就业结构 | NPR | 城镇非私营单位职工规模占比 | 45.53 | 13.02 | |

| 贷款利率 | LR | 五年期以上贷款基准利率 | 4.96 | 0.32 | |

| 内部 驱动因素 | 制度覆盖面 | PR | 住房公积金缴存职工总数与城镇总就业人数之比 | 31.24 | 11.34 |

| 单位缴存比例 | CR | 单位住房公积金缴存额与城镇职工平均工资之比 | 9.99 | 2.14 | |

| 贷款回收率 | PLR | 住房公积金个人贷款回收额与个人贷款发放额之比 | 51.36 | 31.39 | |

| 最高贷款额 | lnML | 住房公积金个人最高贷款限额 | 4.02 | 0.26 |

表6 面板回归分析结果Tab.6 Results of panel regression analysis |

| 变量 | 被解释变量:LBR | ||||||

|---|---|---|---|---|---|---|---|

| (1) 全样本 | (2) 东部城市 | (3) 中西部城市 | (4) 高等级城市 | (5) 普通地级市 | (6) 大城市 | (7) 中小城市 | |

| lnHP | -5.553***(0.897) | -10.011***(1.158) | -0.123(1.237) | -7.862***(2.881) | -3.948***(0.960) | -9.585***(1.467) | -1.574(1.138) |

| lnAW | 15.899***(2.235) | 14.560***(2.617) | 18.902***(4.113) | 15.312(9.277) | 17.390***(2.283) | 14.642***(4.815) | 16.324***(2.502) |

| NPR | 0.056***(0.018) | 0.043*(0.024) | 0.059**(0.024) | 0.010(0.051) | 0.060***(0.019) | 0.054*(0.030) | 0.067***(0.022) |

| LR | -11.793***(1.084) | -10.312***(1.890) | -11.642***(1.289) | -8.174**(4.060) | -11.084***(1.120) | -11.117***(1.250) | -11.491***(2.132) |

| PR | 0.184***(0.022) | 0.076**(0.030) | 0.208***(0.028) | 0.022(0.069) | 0.207***(0.023) | 0.087**(0.040) | 0.216***(0.025) |

| CR | 1.665***(0.091) | 2.560***(0.163) | 1.343***(0.106) | 1.610***(0.093) | 1.565***(0.398) | 1.639***(0.198) | 1.606***(0.102) |

| PLR | 0.015***(0.004) | 0.026***(0.005) | -0.001(0.005) | 0.016***(0.004) | 0.007(0.013) | 0.019***(0.004) | 0.002(0.008) |

| lnML | 1.848**(0.796) | 1.727(1.354) | 1.218(0.969) | -1.877(1.568) | 2.140**(0.854) | 0.475(1.310) | 2.047**(0.970) |

| Constant | -38.162(31.631) | -60.448(56.528) | -57.259(37.325) | -32.818(118.247) | -70.937**(32.736) | -2.240(64.394) | -75.687**(36.250) |

| R2 | 0.7466 | 0.7262 | 0.7828 | 0.5833 | 0.7711 | 0.6855 | 0.7764 |

| Log-L | -4379.272 | -1360.408 | -2907.242 | -482.601 | -3839.608 | -1206.340 | -3115.417 |

| Obs. | 1722 | 588 | 1134 | 204 | 1518 | 504 | 1218 |

注:括号内为稳健性标准误;***、**、*分别表示1%、5%和10%的显著水平。 |

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

陈红艳, 李孟崎, 宋金平. 中国住房公积金政策效果及其区域异质性研究[J]. 城市发展研究, 2023, 30(6):63-71.

|

| [6] |

住房城乡建设部,财政部,人民银行. 全国住房公积金2020年年度报告[N/OL]. https://www.gov.cn/zhengce/zhengceku/2021-07/16/5625565/files/5bbb5893308b446ea932669519043459.pdf,2021-07-16.

|

| [7] |

|

| [8] |

黄少安, 曹颖智. 中国现行住房公积金制度的公平与效率评估[J]. 江海学刊, 2020(4):78-87.

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

卢云鹤, 万海远. 住房公积金制度的收入分配效应[J]. 经济学(季刊), 2020, 20(5):87-106.

|

| [15] |

|

| [16] |

|

| [17] |

王先柱, 吴义东. 住房公积金“互助”还是“攫取”——基于中国调查数据的实证研究[J]. 上海经济研究, 2017(6):42-52.

|

| [18] |

陈杰. 中国住房公积金的制度困境与改革出路分析[J]. 公共行政评论, 2010, 3(3):91-119.

|

| [19] |

肖作平, 尹林辉. 我国住房公积金缴存比例的影响因素研究——基于34个大中城市的经验证据[J]. 经济研究, 2010, 45(Sup1):129-142.

|

| [20] |

|

| [21] |

|

| [22] |

刘洪玉, 等. 推进与完善住房公积金制度研究[M]. 北京: 科学出版社, 2011.

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

陈杰. 中国住房公积金制度的历史与改革思路[J]. 党政干部学刊, 2009(4):27-29.

|

| [27] |

吴义东, 王先柱. 住房公积金流动性风险研究——来自上海市的经验证据[J]. 统计与信息论坛, 2018, 33(9):58-65.

|

| [28] |

|

| [29] |

张彦彦, 胡善成. 我国公共服务供给的时空格局及其影响因素[J]. 经济地理, 2022, 42(6):103-112.

|

| [30] |

尹上岗, 杨山, 陈艳如, 等. 长三角房价收入比时空演变格局及收敛性研究[J]. 地理研究, 2020, 39(11):2521-2536.

|

| [31] |

张永姣, 丁少斌, 方创琳. 中国数字经济产业发展的时空分异及空间收敛性分析——基于企业大数据的考察[J]. 经济地理, 2023, 43(3):120-130.

|

| [32] |

陈红艳, 盛彦文, 刘庆芳, 等. 中国住房公积金实施绩效评价及障碍因素研究[J]. 地理研究, 2023, 42(5):1343-1358.

|

| [33] |

|

| [34] |

|

| [35] |

顾澄龙, 周应恒, 严斌剑. 住房公积金制度、房价与住房福利[J]. 经济学(季刊), 2016, 15(1):109-124.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}