Spatial Effect of Green Financial Agglomeration on Carbon Peak Pressure at the Provincial Level

Received date: 2025-09-26

Revised date: 2025-12-05

Online published: 2026-02-12

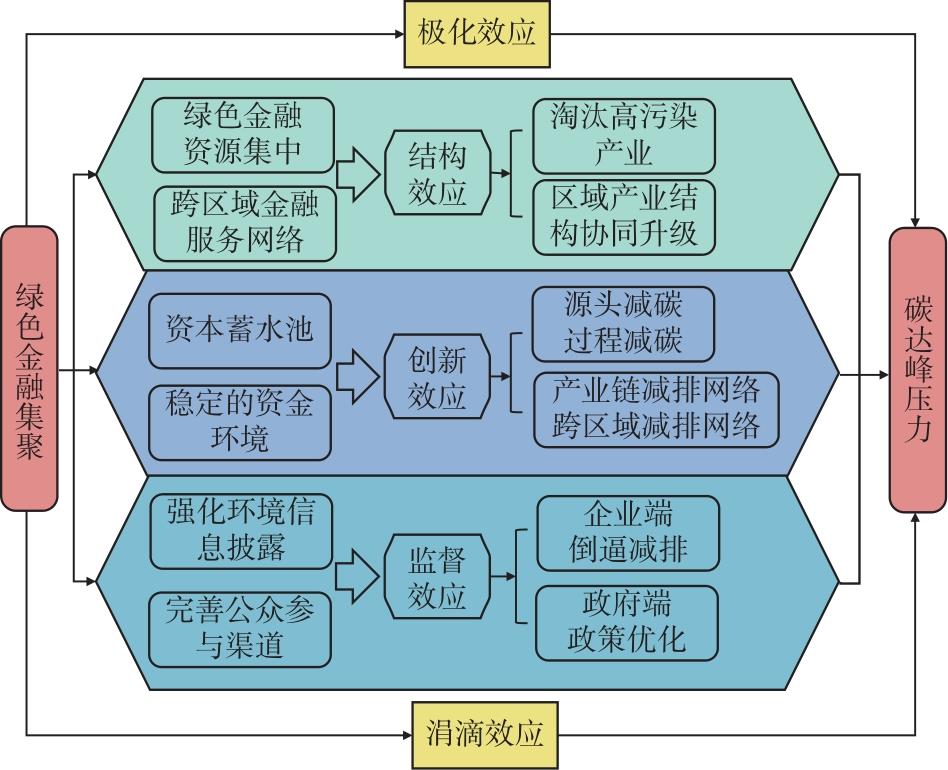

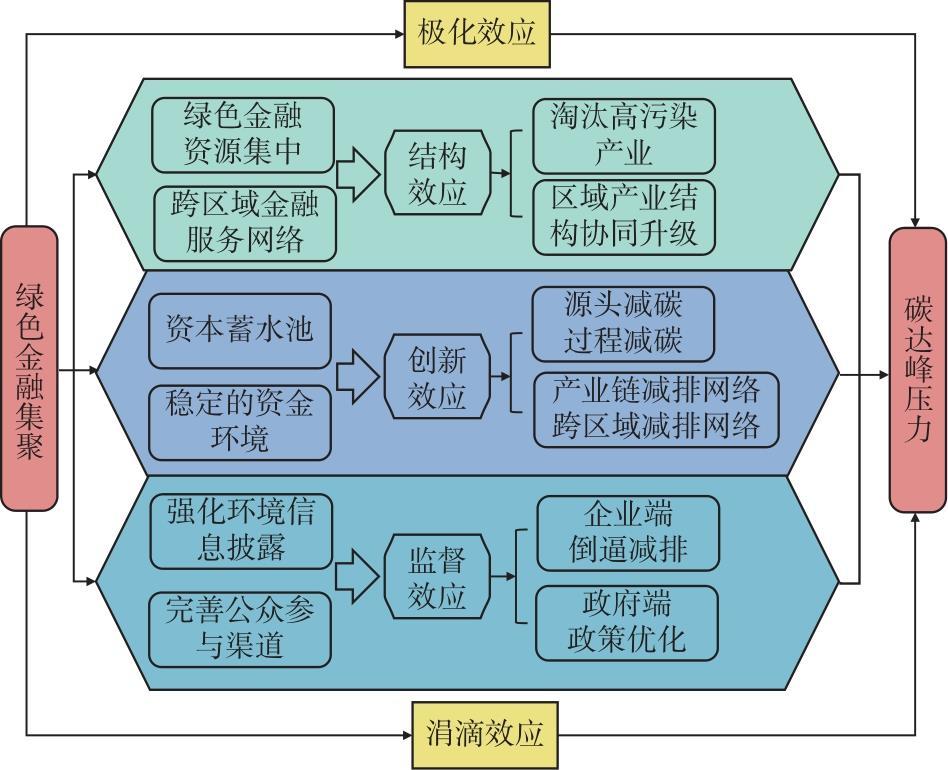

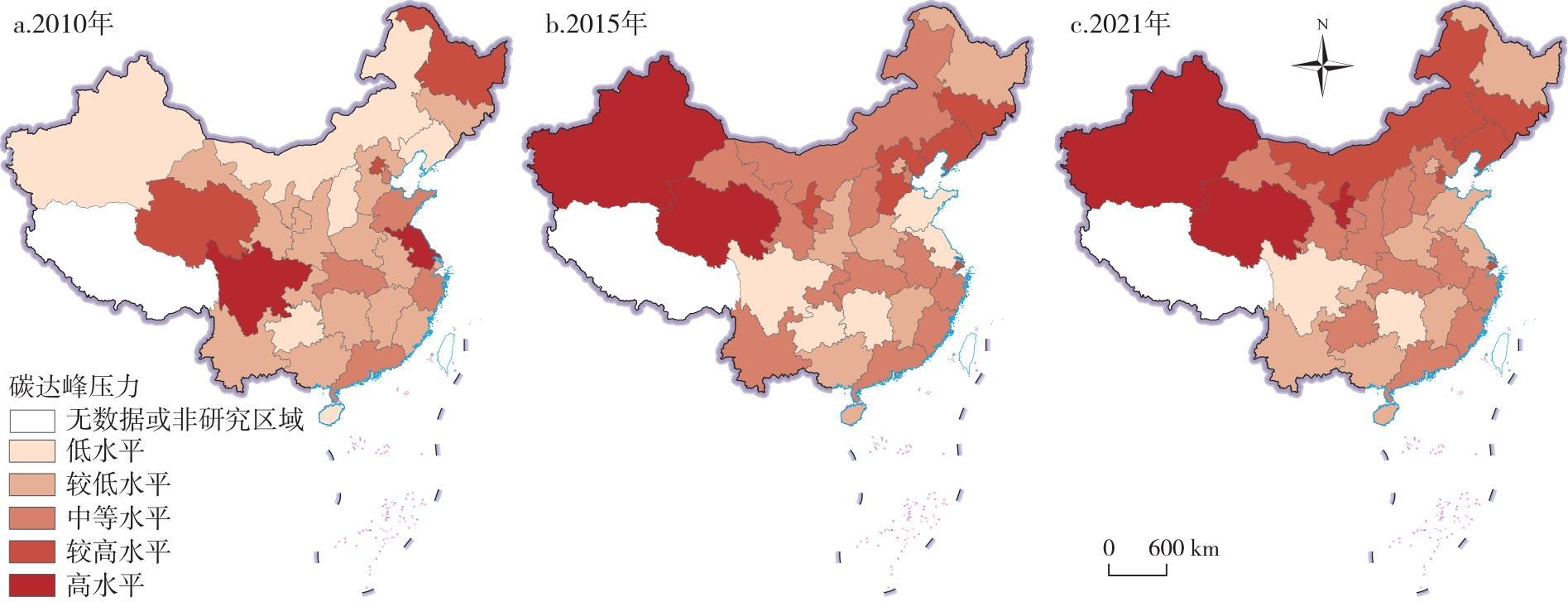

In the pursuit of China's "dual-carbon" goals, green financial agglomeration (GFA) plays a crucial and increasingly prominent role. Based on the panel data from 30 provincial-level regions of China from 2010 to 2021, this study measures the spatiotemporal evolution of GFA level and carbon peak pressure through the entropy method, employs spatial Durbin model to examine the the local and spatial spillover effects of GFA on relieving carbon peak pressure, and further tests its underlying transmission mechanisms. The results show that: 1) In terms of spatiotemporal dynamics, carbon peak pressure is relatively high in northwest and northeast China but low in eastern China, gradually forming a distribution pattern which is higher in the north of China and lower in the south of China. 2) GFA significantly reduces carbon peak pressure and exhibits clear spatial effects. Its local mitigation impact is primarily transmitted through structure upgrading, green technological innovation, and social supervision, while industrial structure upgrading plays a more pronounced mediating role in the spatial spillover effect. 3) Development stage and geographic location substantially influence the effectiveness of GFA. After the carbon-peaking target was proposed, strengthening policy support and enhancing pollution-control measures further amplified its mitigation effect. Provinces in the southeast of the Hu Huanyong Line benefit from stronger financial foundations and display notable mitigation outcomes, whereas provinces in the northwest regions are constrained by weaker financial infrastructure and exhibit less significant effects. Overall, these findings provide actionable insights for leveraging GFA to accelerate China's carbon-peaking and carbon-neutrality transition while promoting high-quality economic development.

HOU Xinshuo , LI Zhen , WANG Xinyu , XIE Xinyi . Spatial Effect of Green Financial Agglomeration on Carbon Peak Pressure at the Provincial Level[J]. Economic geography, 2026 , 46(1) : 161 -170 . DOI: 10.15957/j.cnki.jjdl.2026.01.016

表1 区域绿色金融发展水平指标体系及说明Tab.1 Index system of green financial development level and its explanation |

| 一级指标 | 二级指标 | 三级指标 | 衡量方式 | 指标属性 |

|---|---|---|---|---|

| 绿色金融发展水平GFD | 绿色信贷 | 绿色信贷余额 | 环保企业绿色贷款余额/金融机构贷款余额 | + |

| 六大高耗能产业利息支出占比 | 六大高耗能工业产业利息支出/工业利息总支出 | - | ||

| 绿色投资 | 环保产业财政支出规模占比 | 节能环保产业财政支出/财政支出总额 | + | |

| 环境污染治理投资规模占比 | 环境污染治理投资额/GDP | + | ||

| 绿色证券 | 环保上市企业市值占比 | 节能环保上市企业A股市值/上市企业A股总市值 | + | |

| 六大高耗能产业市值占比 | 六大高耗能产业上市企业A股市值/A股总市值 | - | ||

| 绿色保险 | 农业保险赔付比 | 农业保险赔付额/农业保险保费收入 | + | |

| 农业保险深度 | 农业保险收入/农业总产值 | + | ||

| 碳金融 | 碳排放强度 | CO2排放量/GDP | + |

注:“+”表示该指标与绿色金融发展水平呈正向关系;“-”表示两者呈负向关系。表2同。 |

表2 区域金融发展水平指标体系及说明Tab.2 Index system of financial development level and its explanation |

| 一级 指标 | 二级指标 | 三级指标 | 衡量 单位 | 指标 属性 |

|---|---|---|---|---|

| 金融 发展 水平 (FD) | 整体金融环境 | 金融业增加值 | 亿元 | + |

| 金融业固定资产投资 | 亿元 | + | ||

| 银行业 | 银行网点数量 | 个 | + | |

| 银行业金融机构存款余额 | 亿元 | + | ||

| 银行业金融机构贷款余额 | 亿元 | + | ||

| 证券业 | 股票总市值 | 亿元 | + | |

| 保险业 | 保险深度 | % | + | |

| 保险密度 | 元/人 | + | ||

| 保费收入 | 百万 | + |

表3 各省份局部自相关集聚类型Tab.3 Agglomeration types of local spatial autocorrelation by province |

| 集聚类型 | 2015年(GFA) | 2021年(GFA) | 2015年(CP) | 2021年(CP) |

|---|---|---|---|---|

| 高—高(H-H) | 琼、渝 | 赣、琼、渝、陕 | 沪、云、津、皖、新、甘、辽 | 津、皖、新、鄂、甘、辽 |

| 高—低(H-L) | 京、津、粤、新、豫、鄂、闽 | 川、渝 | 内蒙古、吉、宁、冀、鄂、闽、青 | 沪、内蒙古、吉、宁、晋、冀、浙、闽、青 |

| 低—高(L-H) | 沪、云、内蒙古、吉、川、皖、鲁、苏、赣、冀、浙、湘、辽、黑 | 沪、京、鲁、粤、新、豫、鄂、闽、黑 | 京、川、鲁、粤、苏、豫、琼、湘、黔、陕、黑 | 云、京、川、粤、赣、豫、琼、湘、黔、渝、陕、黑 |

| 低—低(L-L) | 宁、晋、桂、甘、黔、青 | 云、内蒙古、吉、宁、晋、桂、皖、冀、浙、湘、甘、黔、辽、青 | 晋、赣、浙、渝 | 鲁、苏、桂 |

表4 模型回归结果Tab.4 Model regression results |

| 变量 | SAR | SEM | SDM |

|---|---|---|---|

| GFA | -0.0086*** | -0.0092*** | -0.0079*** |

| IS | -0.0583*** | -0.0523*** | -0.0625*** |

| UB | -0.8437*** | -1.0081*** | -1.1312*** |

| FDI | 0.4213 | 0.6157** | 0.3489 |

| ID | 0.3163*** | 0.2820*** | 0.2753*** |

| RD | -5.1574*** | -5.0192*** | -5.8036*** |

| ER | 0.3061 | -0.0734 | 0.7095 |

| W·GFA | -0.0118** | ||

| ρ | -0.3269*** | -0.3349*** | |

| λ | -0.4362*** |

表5 稳健型检验结果Tab.5 Robust test results |

| 指标 | (1) | (2) | (3) | ||

|---|---|---|---|---|---|

| 替换空间权重矩阵 | 剔除直辖市 | 滞后一期 | |||

| GFA | -0.0074*** | -0.0077*** | |||

| W·GFA | -0.0121** | -0.0286*** | |||

| GFA(-1) | -0.0061*** | ||||

| W·GFA(-1) | -0.0120** | ||||

| 直接效应 | -0.0068*** | -0.0070*** | |||

| 间接效应 | -0.0079* | -0.0264*** | |||

| 总效应 | -0.0147*** | -0.0334*** | |||

| GFA(-1)直接效应 | -0.0056*** | ||||

| GFA(-1)间接效应 | -0.0085** | ||||

| GFA(-1)总效应 | -0.0141*** |

表6 异质性分析结果Tab.6 Heterogeneity analysis results |

| 指标 | (1) | (2) | (3) | (4) | |||

|---|---|---|---|---|---|---|---|

| 2010—2014年 | 2015—2021年 | 西北半壁 | 东南半壁 | ||||

| GFA | 0.0032 | -0.0107*** | -0.0031 | -0.0044* | |||

| W·GFA | -0.0065 | -0.0192*** | -0.0028 | 0.0191** | |||

| 直接效应 | 0.0041 | -0.0095*** | -0.0031 | -0.0049* | |||

| 间接效应 | -0.0063 | -0.0114** | -0.0030 | 0.0173** | |||

| 总效应 | -0.0023 | -0.0209*** | -0.0061 | 0.0124 |

表7 机制分析结果Tab.7 Mechanism analysis results |

| GFA | ||

|---|---|---|

| 直接效应 | 间接效应 | |

| 结构效应 | 0.0037*** | 0.0086*** |

| 创新效应 | 0.0010** | -0.0009 |

| 社会监督效应 | 0.0303*** | 0.0063 |

| [1] |

何德旭, 程贵. 绿色金融[J]. 经济研究, 2022, 57(10):10-17.

|

| [2] |

邵帅, 张可, 豆建民. 经济集聚的节能减排效应:理论与中国经验[J]. 管理世界, 2019, 35(1):36-60,226.

|

| [3] |

王兵, 聂欣. 产业集聚与环境治理:助力还是阻力——来自开发区设立准自然实验的证据[J]. 中国工业经济, 2016(12):75-89.

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

王星, 张乾翔. 经济增长压力下金融集聚对碳排放效率的影响[J]. 中国人口·资源与环境, 2022, 32(3):11-20.

|

| [8] |

马文杰, 胡玥. 地区碳达峰压力与企业绿色技术创新——基于碳排放增速的研究[J]. 会计与经济研究, 2022, 36(4):53-73.

|

| [9] |

丛琳洁, 张岱烨. 碳达峰压力与劳动收入份额——基于中国A股上市公司数据的实证研究[J]. 金融发展研究, 2024(2):39-45.

|

| [10] |

荣璟, 曾凡银. 绿色金融集聚对经济高质量发展影响的实证研究:机制与成效[J]. 南昌大学学报(人文社会科学版), 2024, 55(3):62-75.

|

| [11] |

刘奕, 夏杰长, 李垚. 生产性服务业集聚与制造业升级[J]. 中国工业经济, 2017(7):24-42.

|

| [12] |

余泳泽, 宣烨, 沈扬扬. 金融集聚对工业效率提升的空间外溢效应[J]. 世界经济, 2013, 36(2):93-116.

|

| [13] |

魏后凯. 大都市区新型产业分工与冲突管理:基于产业链分工的视角[J]. 中国工业经济, 2007(2):28-34.

|

| [14] |

徐胜, 刘同泽, 刘宇昊. 空间视角下绿色金融对CO2排放的溢出效应研究——以长江经济带为例[J]. 长江流域资源与环境, 2024, 33(6):1313-1324.

|

| [15] |

|

| [16] |

于斌斌. 金融集聚促进了产业结构升级吗:空间溢出的视角——基于中国城市动态空间面板模型的分析[J]. 国际金融研究, 2017(2):12-23.

|

| [17] |

吴涵, 郭凯明. 双循环视角下要素市场化配置、产业结构转型与劳动生产率增长[J]. 经济研究, 2023(9):61-78.

|

| [18] |

周迪, 罗东权. 绿色税收视角下产业结构变迁对中国碳排放的影响[J]. 资源科学, 2021, 43(4):693-709.

|

| [19] |

徐盈之, 张瑞婕, 孙文远. 绿色技术创新、要素市场扭曲与产业结构升级[J]. 研究与发展管理, 2021, 33(6):75-86.

|

| [20] |

宋清华, 林永康. 加快建设制造强国背景下金融集聚与制造业企业绿色技术创新[J]. 金融经济学研究, 2023, 38(1):84-99.

|

| [21] |

郭俊杰, 方颖, 郭晔. 环境规制、短期失败容忍与企业绿色创新——来自绿色信贷政策实践的证据[J]. 经济研究, 2024, 59(3):112-129.

|

| [22] |

蔡庆丰, 严唯唯, 舒少文. 绿色创新的供应链溢出——基于核心企业与供应商协同发展的视角[J]. 经济管理, 2024(6):43-59.

|

| [23] |

邵帅, 范美婷, 杨莉莉. 经济结构调整、绿色技术进步与中国低碳转型发展——基于总体技术前沿和空间溢出效应视角的经验考察[J]. 管理世界, 2022, 38(2):46-69,4-10.

|

| [24] |

|

| [25] |

习明明, 李婷, 张卢千漪. 网络媒体监督与企业环境责任行为的“多言寡行”——基于大语言模型的人工智能技术分类测度[J]. 兰州大学学报(社会科学版), 2025, 53(3):159-176.

|

| [26] |

张华, 冯烽. 非正式环境规制能否降低碳排放?——来自环境信息公开的准自然实验[J]. 经济与管理研究, 2020, 41(8):62-80.

|

| [27] |

|

| [28] |

郑思齐, 万广华, 孙伟增, 等. 公众诉求与城市环境治理[J]. 管理世界, 2013(6):72-84.

|

| [29] |

|

| [30] |

史代敏, 施晓燕. 绿色金融与经济高质量发展:机理、特征与实证研究[J]. 统计研究, 2022, 39(1):31-48.

|

| [31] |

文书洋, 刘浩, 王慧. 绿色金融、绿色创新与经济高质量发展[J]. 金融研究, 2022(8):1-17.

|

| [32] |

韩叙, 柳潇明, 刘文婷, 等. 黄河流域绿色金融与经济高质量发展耦合协调时空特征及驱动因素[J]. 经济地理, 2023, 43(9):121-130.

|

| [33] |

任晓松, 刘宇佳, 赵国浩. 经济集聚对碳排放强度的影响及传导机制[J]. 中国人口·资源与环境, 2020, 30(4):95-106.

|

| [34] |

王振华. 数字普惠金融对农村居民消费与产业结构升级的影响研究[J]. 价格理论与实践, 2022(10):188-191.

|

| [35] |

齐绍洲, 林屾, 崔静波. 环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J]. 经济研究, 2018, 53(12):129-143.

|

| [36] |

邵帅, 李欣, 曹建华, 等. 中国雾霾污染治理的经济政策选择——基于空间溢出效应的视角[J]. 经济研究, 2016, 51(9):73-88.

|

| [37] |

|

| [38] |

彭千芮, 陈华帅. 中国社会保障安全网的综合测度、空间分异与影响效应[J]. 经济地理, 2024, 44(2):31-42.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}