Spatiotemporal Differentiation Characteristics and Driving Factors of China's Core Digital Economy Industries

Received date: 2025-06-27

Revised date: 2025-12-12

Online published: 2026-02-12

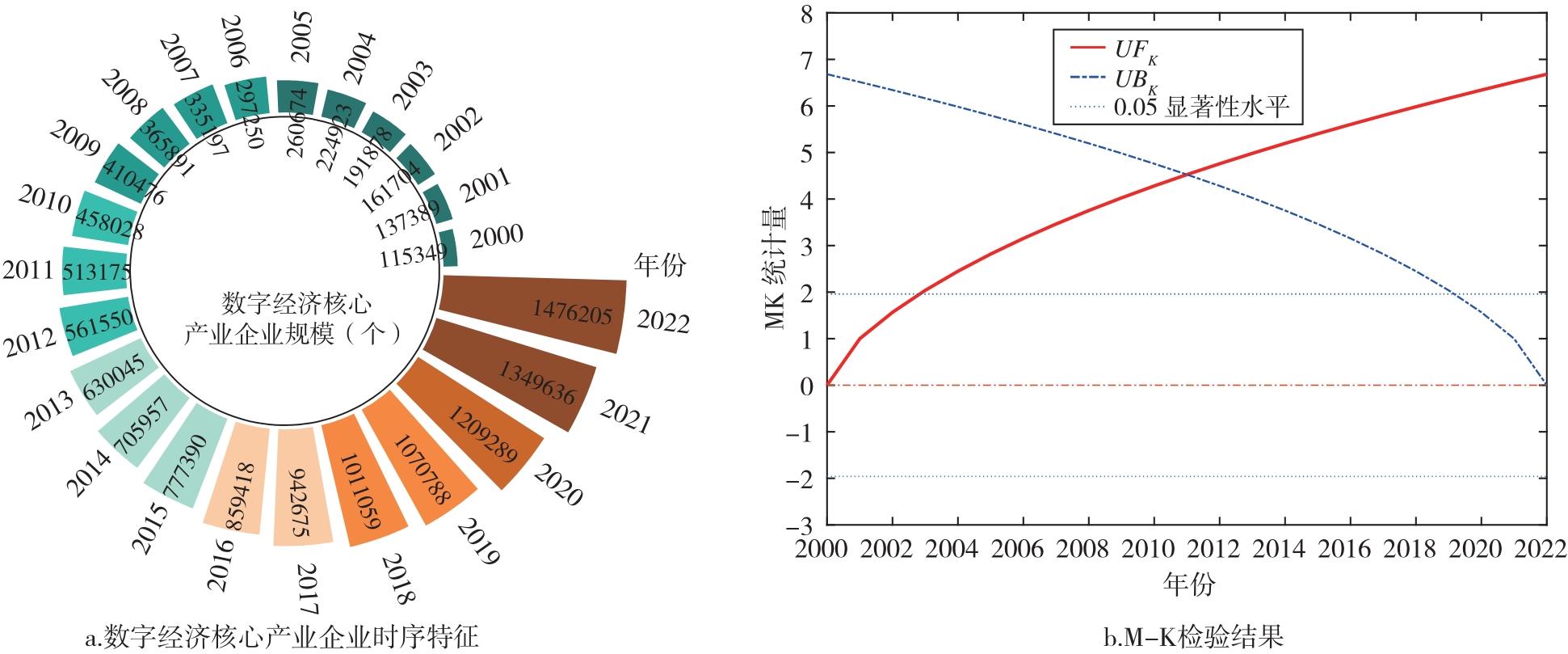

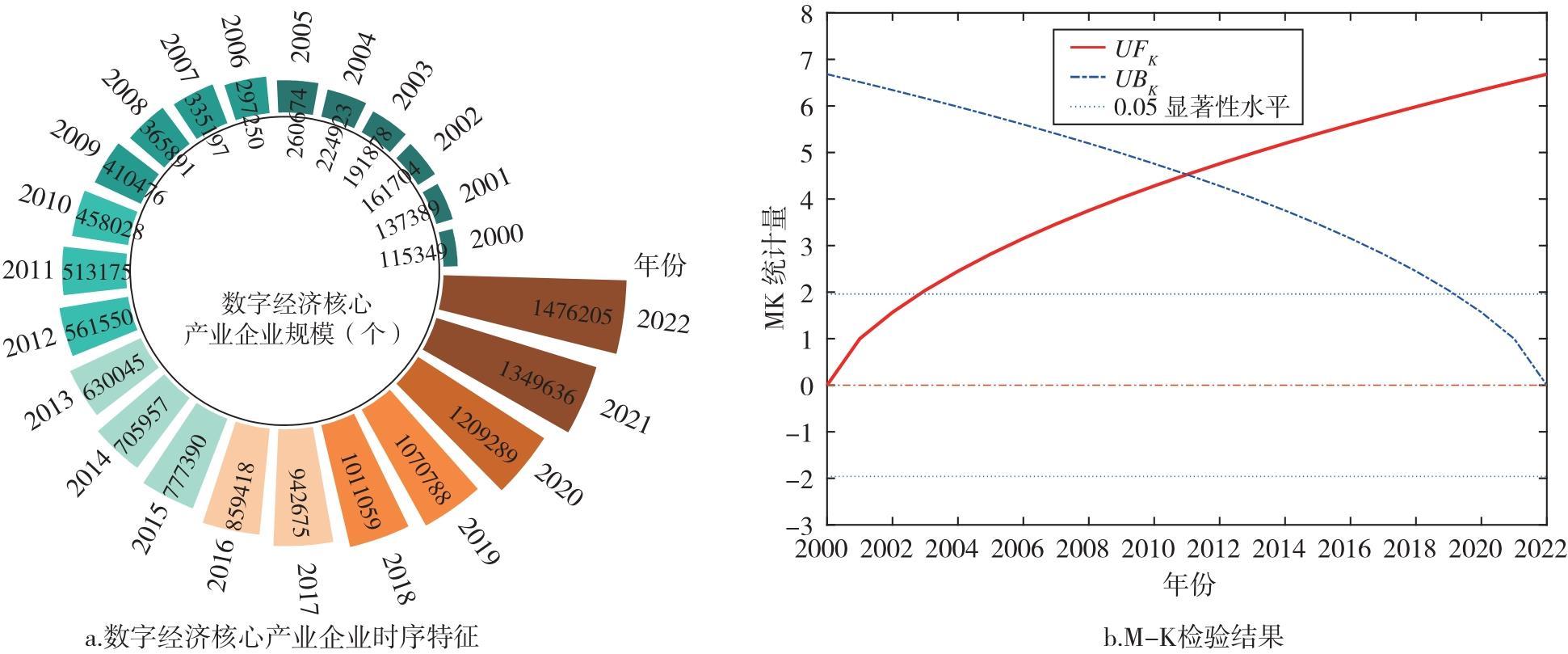

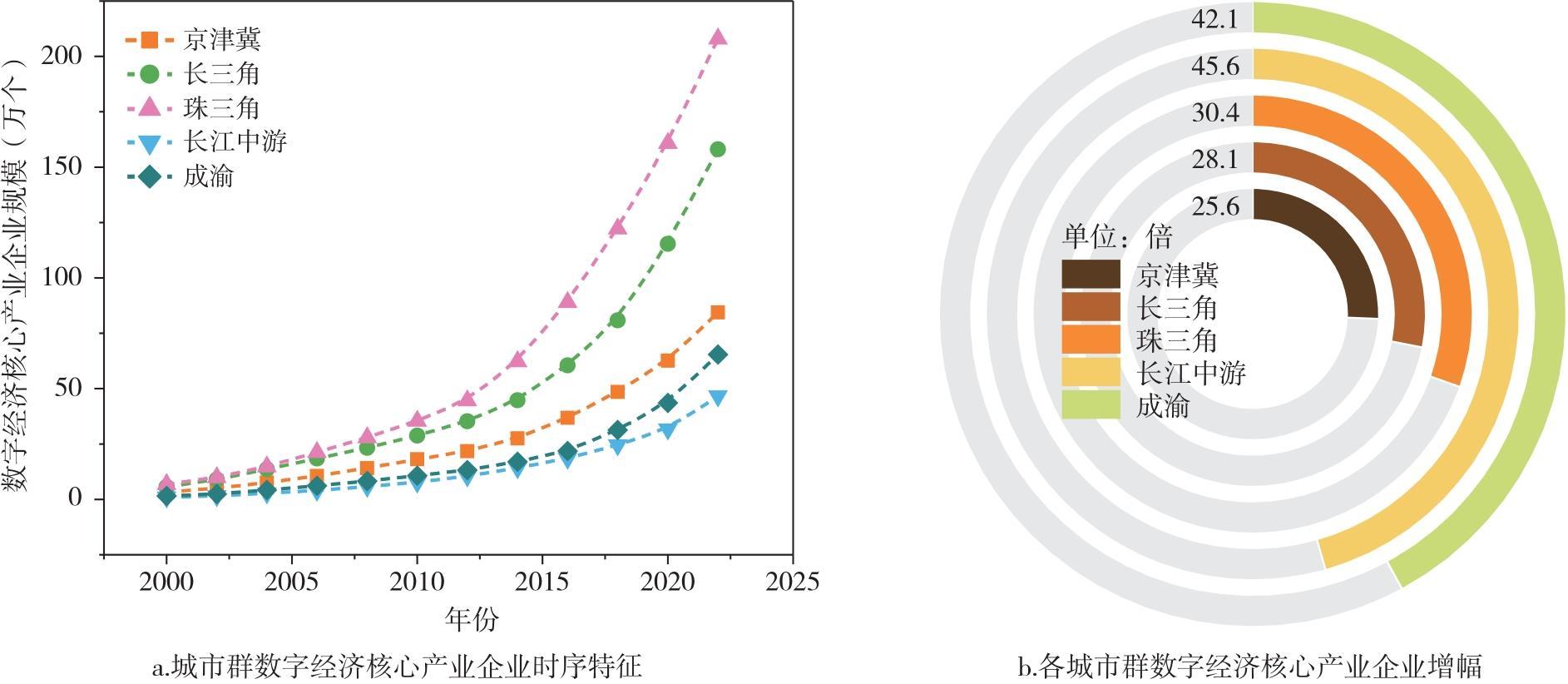

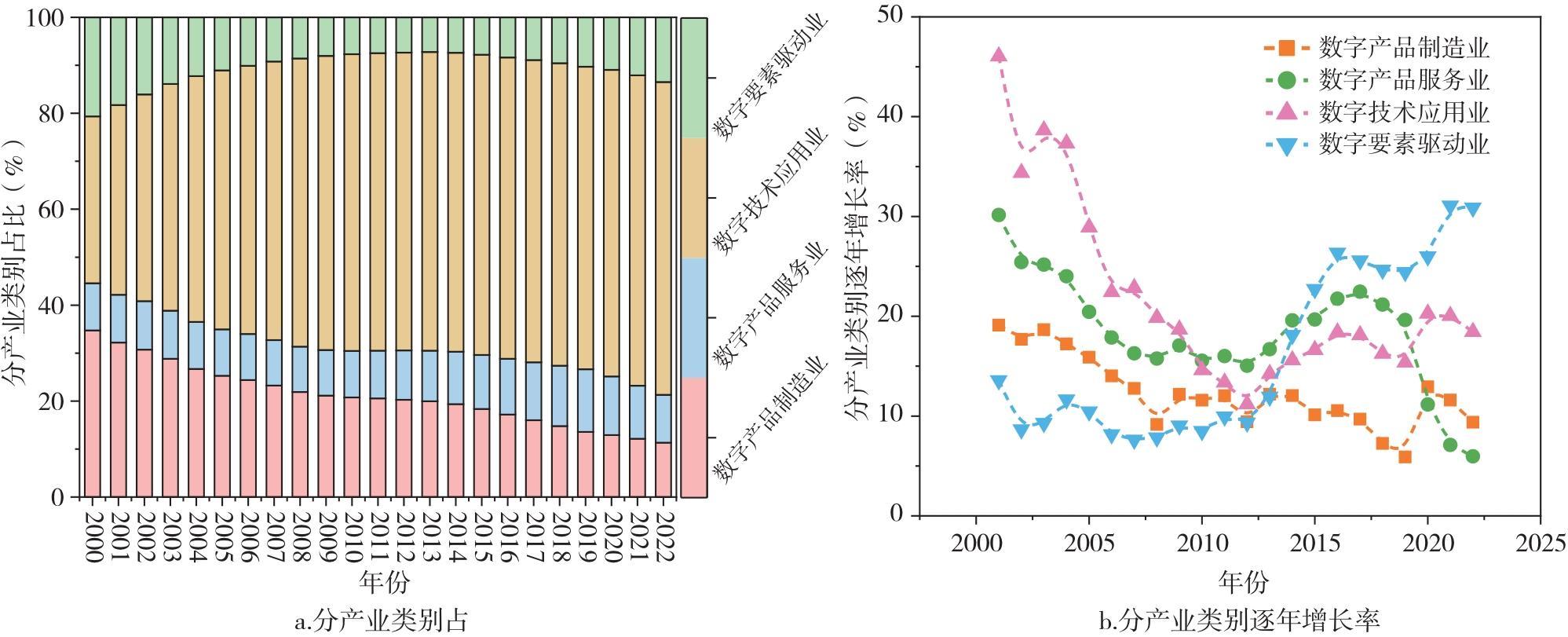

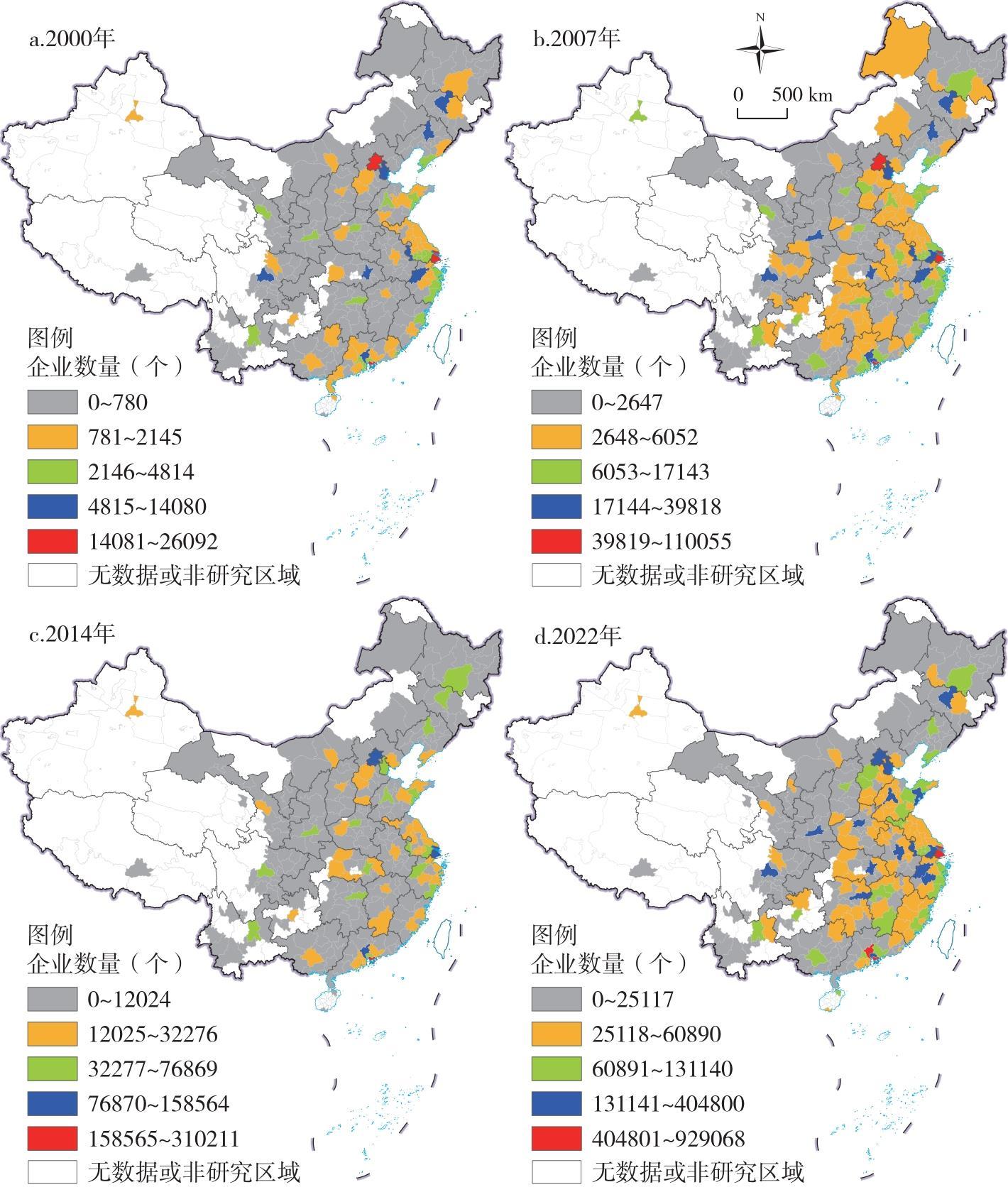

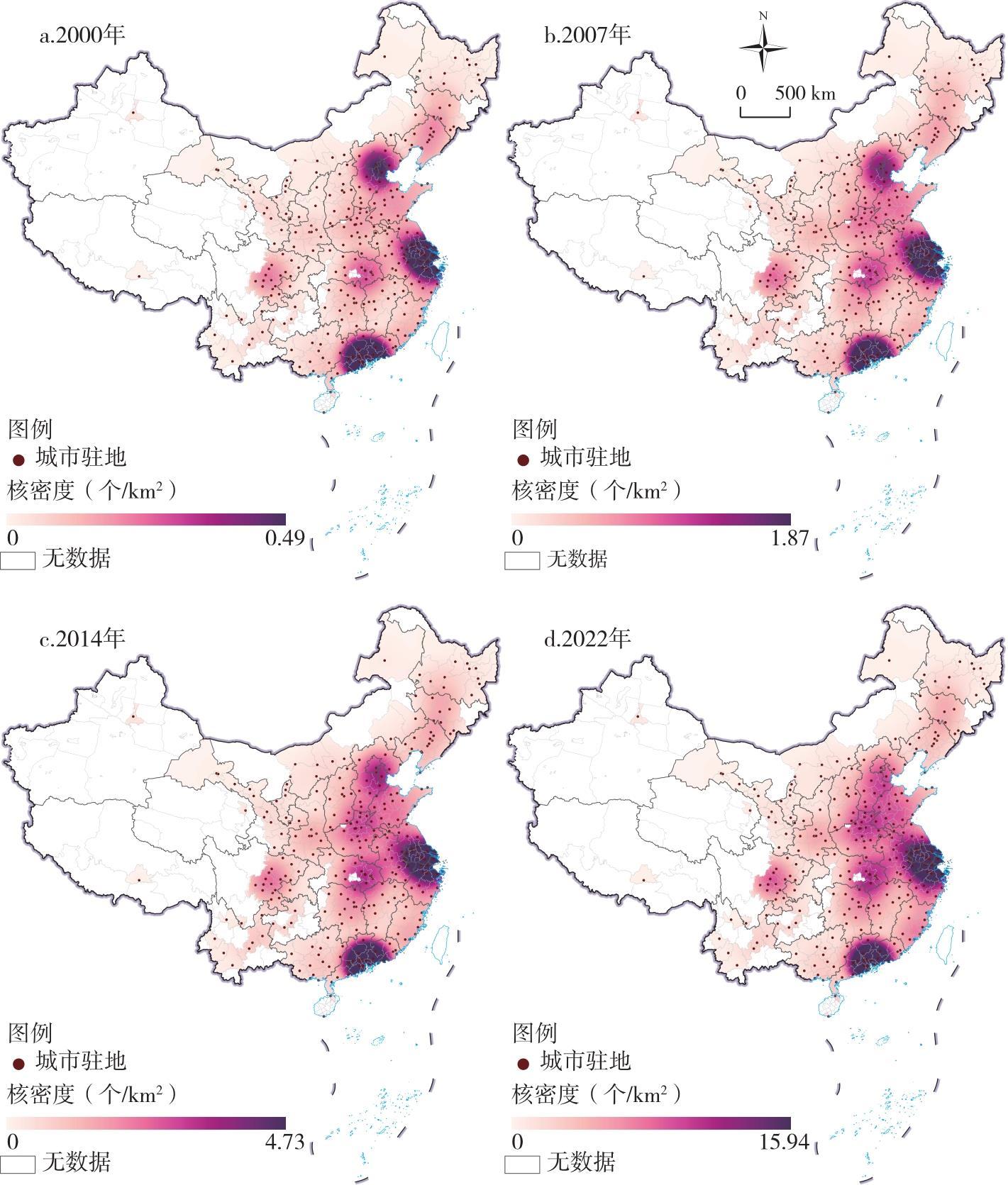

Promoting the development of core digital economy enterprises is the core engine for consolidating the foundation of digital economy development and driving high-quality economic development. Based on the data of core digital economy enterprises in 284 cities of China from 2000 to 2022 at the micro-enterprise level, this article uses the methods of the Mann-Kendall test, kernel density analysis, standard deviation ellipse analysis, and geographical detectors to reveal the spatiotemporal differentiation characteristics and influencing factors of core digital economy enterprises in China. The results show that: 1) The development of core digital economy enterprises in China exhibits the characteristic of phased transitions, with 2011 as an inflection point, transitioning from a "low-speed foundation-laying period" to a "high-speed growth period". The structure of digital core enterprises simultaneously diverges, with digital technology application enterprises accounting for the largest proportion, while digital factor-driven enterprises grow the fastest. 2) Overall, core digital economy enterprises in China present a stepped spatial distribution pattern of "high in the east of China and low in the west of China", while also exhibiting high regional agglomeration characteristics in the Pearl River Delta and Yangtze River Delta. 3) From the perspective of spatial distribution directionality and gravity center trajectory, the development of core digital economy enterprises in China exhibits a "southwest-northeast" contracting distribution, with the gravity center showing a spatial characteristic of "first shifting eastward and then northward". 4) Talent, innovation environment, and digital infrastructure factors are important factors explaining the spatial differentiation of core digital economy enterprises in China. Local governments should tailor measures to local conditions, combine regional endowments, and differentially arrange core digital economy industries. It should continue to optimize the innovation ecosystem and talent environment, enhancing their radiation ability in high-end digital industries in the eastern coastal areas. In the central and western regions, it should increase investment in digital infrastructure and focus on cultivating and introducing digital technology application industries that are integrated with local traditional industries, in order to narrow the regional digital divide and promote the balanced and coordinated development of China's digital economy.

ZHU Jie , ZHANG Xiaolong , WANG Jun , GAO Yuanzhuo . Spatiotemporal Differentiation Characteristics and Driving Factors of China's Core Digital Economy Industries[J]. Economic geography, 2026 , 46(1) : 129 -140 . DOI: 10.15957/j.cnki.jjdl.2026.01.013

图2 中国五大城市群数字经济核心产业企业时序特征及其增长幅度Fig.2 Temporal characteristics and growth magnitude of core digital economy enterprises in China's five major urban agglomerations |

表1 中国五大城市群数字经济核心产业企业内部发展及排名Tab.1 Intra-regional distribution and rank of core digital economy enterprises in China's five major urban agglomerations |

| 年份 | 京津冀 | 长三角 | 珠三角 | 长江中游 | 成渝 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 数值(个) | 排名 | 数值(个) | 排名 | 数值(个) | 排名 | 数值(个) | 排名 | 数值(个) | 排名 | |||||

| 2000 | 2539 | 3 | 3517 | 2 | 3803 | 1 | 1023 | 4 | 864 | 5 | ||||

| 2002 | 3858 | 3 | 5617 | 1 | 5512 | 2 | 1544 | 4 | 1359 | 5 | ||||

| 2004 | 5841 | 3 | 8493 | 1 | 8210 | 2 | 2802 | 4 | 2377 | 5 | ||||

| 2006 | 8129 | 3 | 11538 | 2 | 11816 | 1 | 4002 | 4 | 3415 | 5 | ||||

| 2008 | 10834 | 3 | 14545 | 2 | 15518 | 1 | 5821 | 4 | 4586 | 5 | ||||

| 2010 | 13932 | 3 | 17990 | 2 | 19674 | 1 | 7701 | 4 | 5972 | 5 | ||||

| 2012 | 16749 | 3 | 22039 | 2 | 24792 | 1 | 10458 | 4 | 7348 | 5 | ||||

| 2014 | 21206 | 3 | 2798 3 | 2 | 34583 | 1 | 14163 | 4 | 94538 | 5 | ||||

| 2016 | 28358 | 3 | 37811 | 2 | 49458 | 1 | 18494 | 4 | 12140 | 5 | ||||

| 2018 | 37323 | 3 | 50541 | 2 | 67888 | 1 | 24553 | 4 | 17385 | 5 | ||||

| 2020 | 48201 | 3 | 72102 | 2 | 89364 | 1 | 31665 | 4 | 24194 | 5 | ||||

| 2022 | 64932 | 3 | 98793 | 2 | 115555 | 1 | 46613 | 4 | 36339 | 5 | ||||

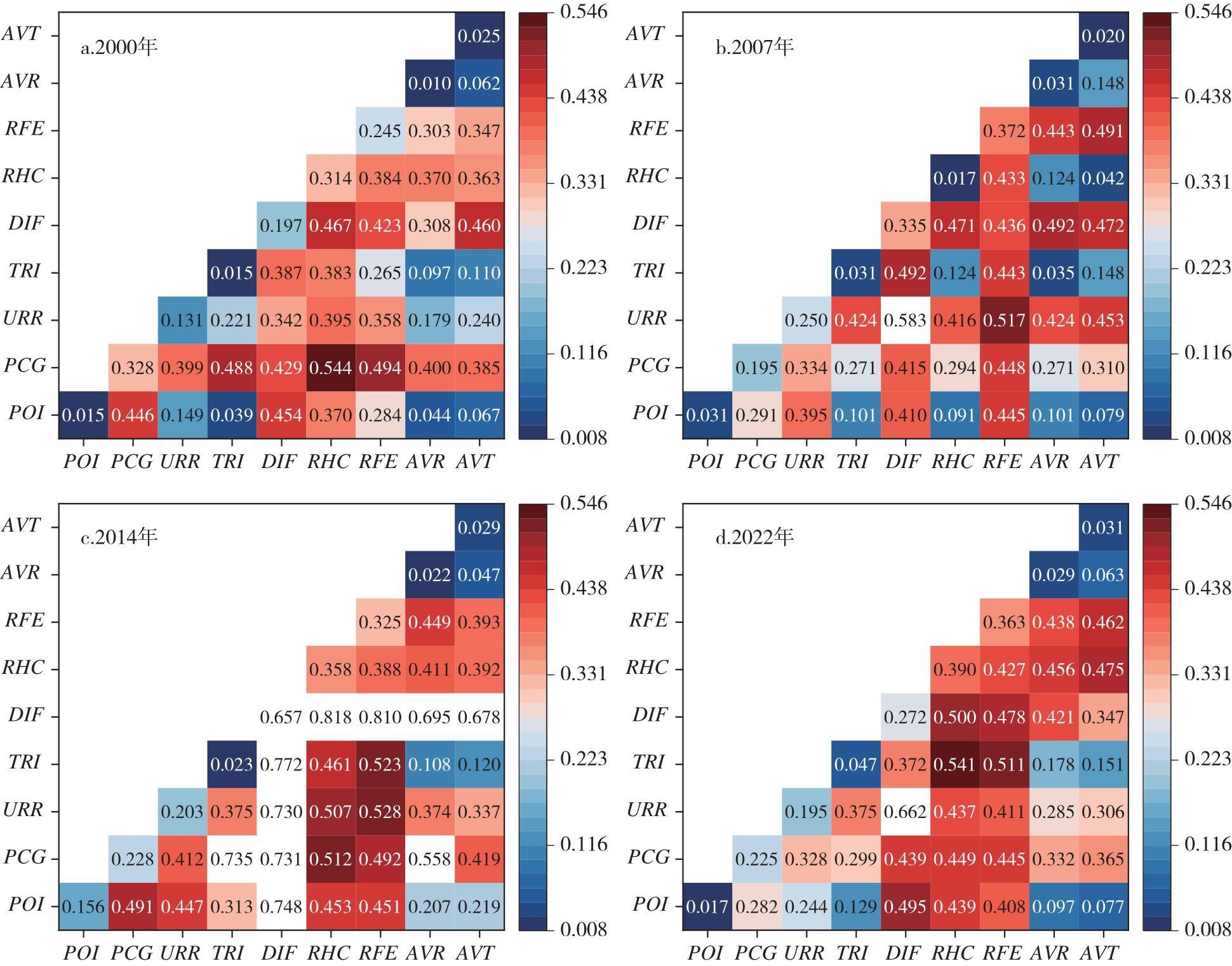

表2 中国数字经济核心产业企业空间分异因子探测结果Tab.2 Spatial differentiation factor detection results of China's core digital economy enterprises |

| 2000 | 2007 | 2014 | 2022 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| q | p | q | p | q | p | q | p | |||||

| POI | 政策强度 | 0.152 | 0.430 | 0.175 | 0.000 | 0.156 | 0.000 | 0.057 | 0.008 | |||

| PCG | 人均GDP | 0.524 | 0.000 | 0.289 | 0.000 | 0.228 | 0.000 | 0.260 | 0.000 | |||

| URR | 城镇化率 | 0.131 | 0.016 | 0.259 | 0.000 | 0.203 | 0.000 | 0.195 | 0.000 | |||

| TRI | 交通基础 | 0.015 | 0.387 | 0.021 | 0.239 | 0.023 | 0.190 | 0.047 | 0.025 | |||

| DIF | 数字基础 | 0.223 | 0.000 | 0.627 | 0.000 | 0.657 | 0.000 | 0.272 | 0.000 | |||

| RHC | 科研人力资本 | 0.314 | 0.000 | 0.320 | 0.000 | 0.358 | 0.000 | 0.390 | 0.000 | |||

| RFE | 科研财政支出 | 0.245 | 0.000 | 0.284 | 0.000 | 0.325 | 0.000 | 0.363 | 0.000 | |||

| AVT | 平均气温 | 0.025 | 0.157 | 0.023 | 0.177 | 0.022 | 0.204 | 0.031 | 0.075 | |||

| AVR | 平均降雨量 | 0.010 | 0.608 | 0.020 | 0.239 | 0.029 | 0.091 | 0.029 | 0.096 | |||

| [1] |

|

| [2] |

|

| [3] |

张嫚. 论数字产业对传统反垄断理论与实践的启示[J]. 经济评论, 2002(4):103-106.

|

| [4] |

黄新焕, 张宝英. 全球数字产业的发展趋势和重点领域[J]. 经济研究参考, 2018(51):53-61.

|

| [5] |

郭晗, 廉玉妍. 数字经济与中国未来经济新动能培育[J]. 西北大学学报(哲学社会科学版), 2020, 50(1):65-72.

|

| [6] |

洪俊杰, 李研, 杨曦. 数字经济与收入差距:数字经济核心产业的视角[J]. 经济研究, 2024, 59(5):116-131.

|

| [7] |

|

| [8] |

易明, 张兴, 吴婷. 中国数字经济核心产业规模的统计测度和空间特征[J]. 宏观经济研究, 2022(12):5-20,66.

|

| [9] |

韩燕, 潘成, 金凤君, 等. 黄河流域数字经济产业空间格局演化及影响因素[J]. 资源科学, 2024, 46(3):488-504.

|

| [10] |

叶堂林, 张彦淑. 京津冀数字产业发展的时空特征及动态演化[J]. 北京社会科学, 2025(1):15-27.

|

| [11] |

武前波, 万为胜, 洪明. 杭州数字经济产业空间演变及其影响机制[J]. 经济地理, 2022, 42(12):60-71.

|

| [12] |

李娟, 刘爱峰. 中国区域数字产业发展的平衡性分析[J]. 统计与信息论坛, 2022, 37(1):3-12.

|

| [13] |

毛丰付, 高雨晨, 周灿. 长江经济带数字产业空间格局演化及驱动因素[J]. 地理研究, 2022, 41(6):1593-1609.

|

| [14] |

赵放, 徐熠. 我国数字产业集聚竞争态势比较与影响因素分析——以十九大城市群的实证数据为例[J]. 贵州社会科学, 2024(6):138-145.

|

| [15] |

樊涵, 杨朝辉, 王丞, 等. 贵州省自然保护地时空演变特征及影响因素[J]. 应用生态学报, 2021, 32(3):1005-1014.

|

| [16] |

李磊, 马欢. 从“生产回岸”谈“稳外资”——基于发达国家机器人使用驱动的分析[J]. 管理世界, 2023, 39(10):41-59.

|

| [17] |

|

| [18] |

杜书云, 刘丁瑞, 牛文涛. 全面推进乡村振兴下中国趋农产业发展水平的区域差异及分布动态演进[J]. 中国软科学, 2023(2):46-60.

|

| [19] |

赵逸才, 王开泳, 华林甫, 等. 清代县级行政区划调整的时空变动与演化机理[J]. 地理学报, 2022, 77(12):2972-2990.

|

| [20] |

陆远权, 张德钢. 我国区域金融效率测度及效率差异研究[J]. 经济地理, 2012, 32(1):96-101.

|

| [21] |

刘辉, 申玉铭, 柳坤. 中国城市群金融服务业发展水平及空间格局[J]. 地理学报, 2013, 68(2):186-198.

|

| [22] |

王劲峰, 徐成东. 地理探测器:原理与展望[J]. 地理学报, 2017, 72(1):116-134.

|

| [23] |

李燕, 贺灿飞. 基于“3D”框架的长江三角洲城市群经济空间演化分析[J]. 经济地理, 2013, 33(5):43-46,66.

|

| [24] |

刘淑春. 中国数字经济高质量发展的靶向路径与政策供给[J]. 经济学家, 2019(6):52-61.

|

| [25] |

|

| [26] |

|

| [27] |

汤渌洋, 鲁邦克, 邢茂源, 等. 中国数字经济发展水平测度及动态演变分析[J]. 数理统计与管理, 2023, 42(5):869-882.

|

| [28] |

王桂军, 李成明, 张辉. 产业数字化的技术创新效应[J]. 财经研究, 2022, 48(9):139-153.

|

| [29] |

肖土盛, 孙瑞琦, 袁淳, 等. 企业数字化转型、人力资本结构调整与劳动收入份额[J]. 管理世界, 2022, 38(12):220-237.

|

| [30] |

黄群慧, 余泳泽, 张松林. 互联网发展与制造业生产率提升:内在机制与中国经验[J]. 中国工业经济, 2019(8):5-23.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}