Impact and Spatial Effects of Digital Finance on Carbon Emission Intensity in Counties of China's Provincial Borders

Received date: 2025-07-03

Revised date: 2025-11-05

Online published: 2026-02-04

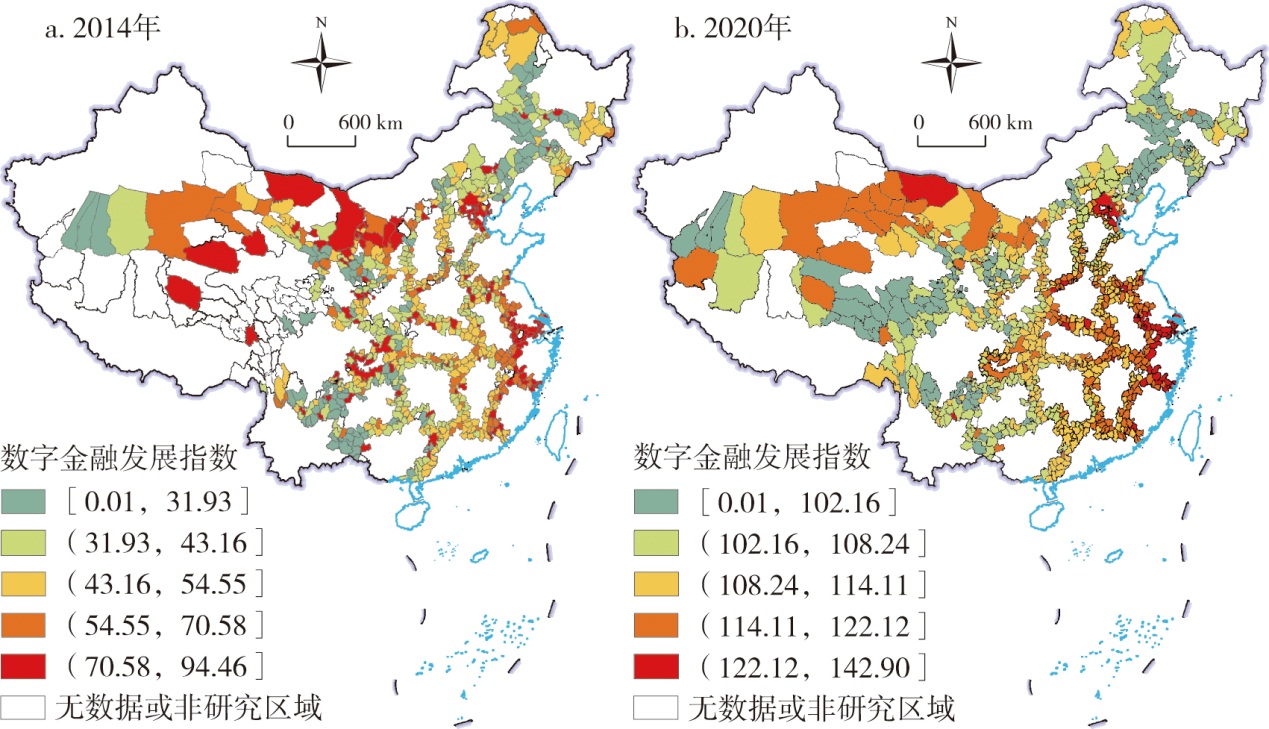

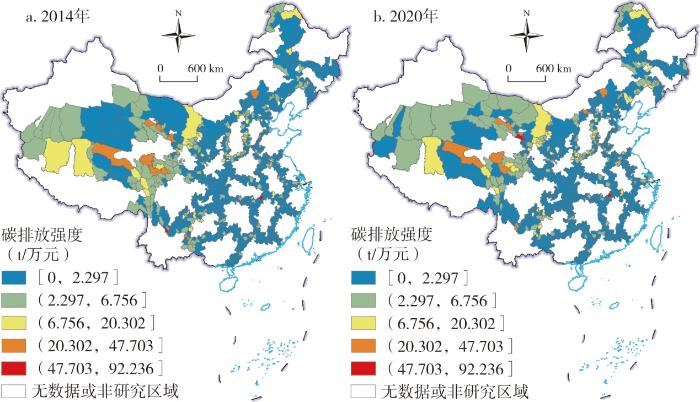

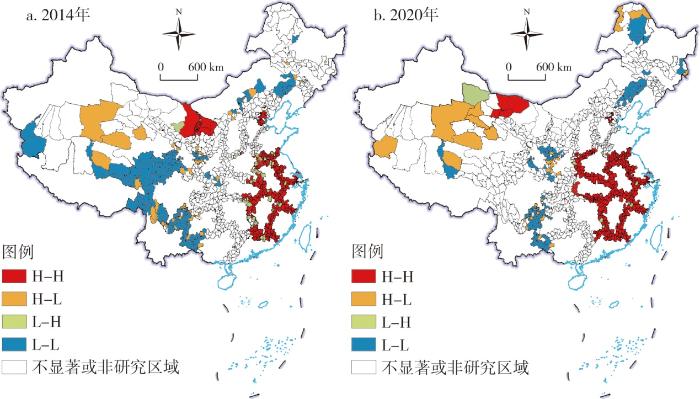

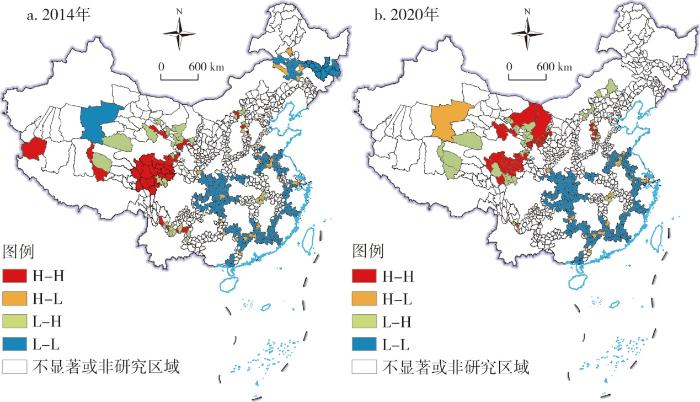

This paper visualizes the spatiotemporal patterns of digital finance development level and carbon emission intensity on the basis of the panel data of 823 counties in China's provincial borders from 2014 to 2020. It also employs the STIRPAT model and Spatial Durbin Model to test the impact of digital finance on carbon emission intensity in counties of China's provincial borders. The results show that: 1) From 2014 to 2020, the development level of digital finance has been continuously improved in counties of China's provincial borders, presenting an overall spatial pattern of being higher in the east and lower in the west. Carbon emission intensity showed a downward trend, counties in the west of provincial borders are the main agglomeration areas of high carbon emission intensity. 2) The development of digital finance in counties of China's provincial borders has a significant inhibitory effect on carbon emission intensity, showing strong stability. 3) The development of digital finance in counties of China's provincial borders has an inhibitory effect on the local carbon emission intensity, but it increases the carbon emission intensity of adjacent counties, and there is significant regional heterogeneity in the impact of digital finance on carbon emission intensity in counties of China's provincial borders. 4) The digital finance in counties of China's provincial borders can significantly reduce carbon emission intensity through the effects of industrial structure upgrading and technological innovation. In response to the specific conditions of counties of China's provincial borders, this paper proposes a core strategy of reducing carbon emission intensity through digital finance, as well as development strategies featuring advantage-driven growth, adaptation to local conditions and collaborative cooperation.

ZHANG Huimin , ZHENG Ziyan , TONG Lianjun . Impact and Spatial Effects of Digital Finance on Carbon Emission Intensity in Counties of China's Provincial Borders[J]. Economic geography, 2025 , 45(12) : 25 -33 . DOI: 10.15957/j.cnki.jjdl.2025.12.003

表2 空间溢出效应检验结果Tab.2 Test results of spatial spillover effect |

| 变量 | (1) 总样本 | (2) 东部地区 | (3) 中部地区 | (4) 西部地区 | (5) 东北地区 |

|---|---|---|---|---|---|

| ln DF | -0.1985** | -0.2241*** | -0.1410*** | 0.1541** | 0.1021** |

| W·ln DF | 0.6929* | 0.4571* | -0.6900 | 0.3161* | 0.4151* |

| 直接效应 | -0.2240* | -0.2934** | -0.1851* | -0.0944* | 0.0824* |

| 间接效应 | 0.0026* | -0.0181* | 0.0272* | 0.0049* | 0.0039* |

表3 影响机制的检验结果Tab.3 Test results of the influencing mechanism |

| 变量 | (1) ln Ins | (2) ln C | (3) ln Te | (4) ln C |

|---|---|---|---|---|

| ln DF | 0.0287*** | -0.0181**1 | 0.2397*** | -0.0441***2 |

| ln Ins | -1.0554*** | |||

| ln Te | -0.0180*** |

注:1.考虑产业结构的情况;2.考虑技术创新的情况。 |

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

王军, 王杰, 李治国. 数字金融发展与家庭消费碳排放[J]. 财经科学, 2022(4):118-132.

|

| [7] |

|

| [8] |

王鸾凤, 李婉婷. 绿色金融对城市碳排放影响的统计检验[J]. 统计与决策, 2025, 41(5):155-159.

|

| [9] |

康翠玉, 史桂芬, 郭晓齐. 绿色金融促进碳减排的路径与作用机理分析——基于绿色技术进步与产业结构生态化视角[J]. 税务与经济, 2025(2):87-99.

|

| [10] |

|

| [11] |

籍艳丽, 张晓东. 数字普惠金融对工业碳排放的影响[J]. 统计与决策, 2025, 41(6):144-148.

|

| [12] |

|

| [13] |

曾冰, 李龙祺, 魏玲. 中国省际交界型县域碳排放时空演变及影响因素[J]. 地理与地理信息科学, 2025, 41(6):108-117.

|

| [14] |

于新豪. 中国县域数字普惠金融对碳排放影响的空间效应研究[D]. 郑州: 河南大学, 2024.

|

| [15] |

焦琛. 数字普惠金融对碳生产率的影响及其作用机理——基于革命老区的经验证据[J]. 资源开发与市场, 2025, 41(6):832-841.

|

| [16] |

吕承超, 姜延杰, 何加豪. 绿色金融政策的碳减排效应——来自绿色金融改革创新试验区的实践[J]. 中国管理科学, 2025, 33(3):360-368.

|

| [17] |

|

| [18] |

|

| [19] |

叶瑞克, 吴佩窈. 数字贸易的城市碳减排效应及创新驱动机制——基于国家电子商务示范城市的准自然实验[J]. 商业研究, 2025(2):72-83.

|

| [20] |

孙燕芳, 张园园, 赵怡. 黄河流域城市群碳排放效率空间关联网络结构及其影响因素[J]. 经济地理, 2025, 45(7):77-84,107.

|

| [21] |

|

| [22] |

郑兰祥, 高彩芹, 郑飞鸿. 绿色金融发展对碳排放的影响研究——以长三角区域为例[J]. 华东经济管理, 2024, 38(9):41-51.

|

| [23] |

王奕淇, 董昊娟. 数字经济与城市碳排放绩效:作用机制与空间效应[J]. 大连理工大学学报(社会科学版), 2024, 45(5):27-39.

|

| [24] |

孙欣, 芮雪雨. 城市数字普惠金融发展对碳排放强度影响研究[J]. 华东经济管理, 2024, 38(7):66-76.

|

| [25] |

何振华. 绿色金融、碳排放规制与企业绿色全要素生产率[J]. 统计与决策, 2024, 40(5):155-159.

|

| [26] |

肖仁桥, 肖阳. 绿色金融对城市碳回弹的影响研究——基于绿色创新链视角的分析[J]. 城市问题, 2023(12):29-39.

|

| [27] |

罗能生, 熊少平, 李建明, 等. 数字普惠金融对城市减污降碳的影响效应与机制研究[J]. 管理学刊, 2024, 37(3):95-111.

|

| [28] |

冯兰刚, 阳文丽, 王忠, 等. 中国数字经济与城市碳排放强度:时空演化与作用机制[J]. 中国人口·资源与环境, 2023, 33(1):150-160.

|

| [29] |

朱悦, 张军涛. 数字金融发展对城市经济绿色低碳转型的影响研究[J]. 城市问题, 2022(10):64-71,81.

|

| [30] |

|

| [31] |

彭文斌, 苏欣怡, 邝嫦娥, 等. 长株潭都市圈数字经济对碳排放效率的影响及空间效应[J]. 地理学报, 2024, 79(11):2915-2928.

|

| [32] |

张学良, 苏欣怡. 中国信息消费水平差异的演变特征及其多尺度效应[J]. 经济地理, 2025, 45(9):21-31.

|

| [33] |

陈鸿基, 胡森林, 曾刚, 等. 长三角地区数字经济对绿色发展效率的影响机制[J]. 经济地理, 2025, 45(5):13-22.

|

| [34] |

王少剑, 谢紫寒, 王泽宏. 中国县域碳排放的时空演变及影响因素[J]. 地理学报, 2021, 76(12):3103-3118.

|

| [35] |

刘毓芸, 曾燕, 汪寿阳, 等. 文化包容性与数字普惠金融发展[J]. 中国工业经济, 2025(8):45-63.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}