The Spatial Spillover Effect of Inflation in the United States and Competition Enforcement Responses: A Case Study of OECD Countries

Received date: 2023-06-16

Revised date: 2024-07-27

Online published: 2025-11-20

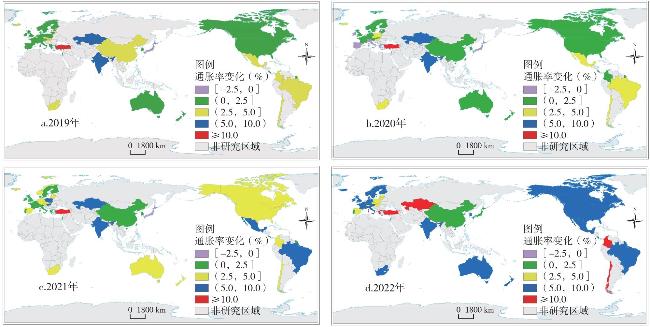

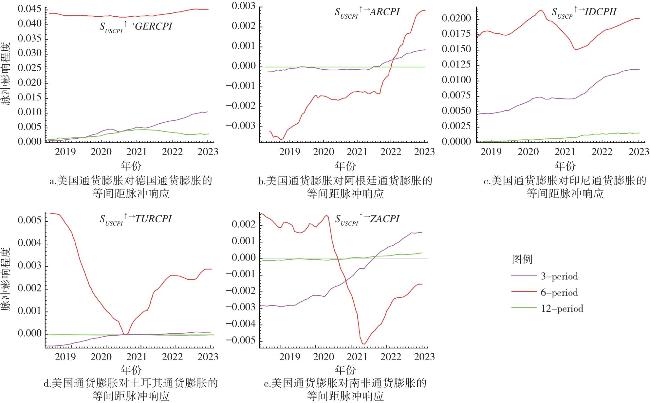

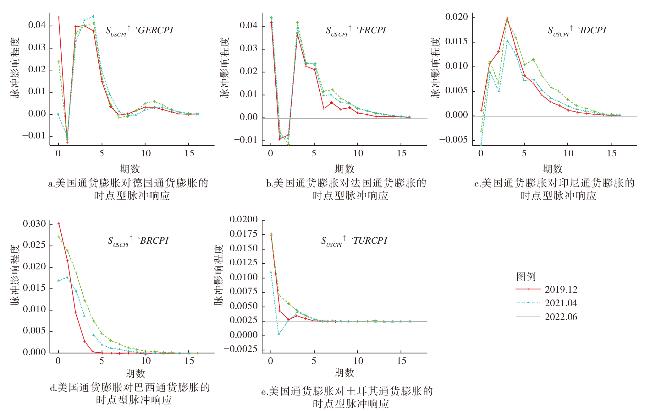

This paper analyzes the spatial spillover effects of U.S. inflation on 14 OECD sample countries from 2019 to 2022 using the Spatial Durbin Model (SDM) and the TVP-SV-VAR model. The study finds that: 1) U.S. inflation exhibits significant spatial spillover effects, with all sample countries experiencing sustained positive shocks, though the intensity of these effects varies due to regional economic and geographical characteristics. 2) The spillover effects follow a "core-periphery" geographic attenuation pattern, where geographically proximate countries experience stronger and more persistent impacts. 3) The role of competition policy in regional inflation governance differs: the EU employs competition policy to ensure the effective implementation of a unified monetary policy and a single market, whereas emerging markets focus on using competition policy to curb excessive market concentration and accelerate supply chain restructuring. 4) Spatially adjacent regions adopt coordinated governance mechanisms and shorten supply chain distances to enhance resilience against risks. Moreover, early and proactive competition policy interventions significantly improve inflation control effectiveness. Based on these findings, China can enhance policy efficiency by: closely monitoring U.S. inflation trends; leveraging its geographic characteristics to regulate market concentration through competition policy; shortening supply chain distances; and optimizing the spatial configuration of key commodity supply chains. Additionally, strengthening the role of competition policy in inflation governance, improving coordination with other policies, and implementing differentiated competition law enforcement strategies tailored to various inflation drivers can help mitigate the spatial transmission speed and impact of imported inflation.

YU Ling , WANG Zhengyu , LI Bowen . The Spatial Spillover Effect of Inflation in the United States and Competition Enforcement Responses: A Case Study of OECD Countries[J]. Economic geography, 2025 , 45(10) : 38 -48 . DOI: 10.15957/j.cnki.jjdl.2025.10.005

表1 本文数据摘要统计信息Tab.1 Statistical information of the data summary in this article |

| 变量 | 符号 | 平均值 | 标准差 | 最大值 | 最小值 | 样本数 |

|---|---|---|---|---|---|---|

| 通货膨胀 | Inflation | 5.782 | 9.153 | 85.5 | -0.9 | 900 |

| 实际有效汇率 | Rate | 90.973 | 17.784 | 142.57 | 37.78 | 900 |

| 外汇储备 | Reserve | 79369.32 | 90185.36 | 388092 | 4217.3 | 900 |

| 广义货币供应量 | M2 | 14.030 | 13.226 | 89.54 | -2.97 | 900 |

| 印尼 | IDCPI | 2.81 | 1.15 | 5.95 | 1.32 | 60 |

| 法国 | FRCPI | 2.06 | 1.77 | 6.20 | -0.02 | 60 |

| 阿根廷 | ARCPI | 3.76 | 1.43 | 7.40 | 1.50 | 60 |

| 南非 | ZACPI | 4.64 | 1.45 | 7.80 | 2.00 | 60 |

| 美国 | USCPI | 3.64 | 2.65 | 9.06 | 0.12 | 60 |

| 葡萄牙 | PTCPI | 2.08 | 3.10 | 10.14 | -0.72 | 60 |

| 德国 | GERCPI | 2.94 | 2.82 | 10.39 | -0.28 | 60 |

| 西班牙 | ESCPI | 2.71 | 3.29 | 10.77 | -0.92 | 60 |

| 奥地利 | AZCPI | 3.24 | 2.87 | 11.05 | 0.64 | 60 |

| 巴西 | BRCPI | 5.56 | 3.04 | 12.13 | 1.88 | 60 |

| 罗马尼亚 | ROCPI | 5.98 | 4.28 | 16.76 | 2.10 | 60 |

| 哈萨克斯坦 | KZCPI | 8.17 | 3.88 | 20.30 | 4.80 | 60 |

| 立陶宛 | LTCPI | 6.11 | 7.21 | 24.12 | 0.24 | 60 |

| 匈牙利 | HUNCPI | 5.83 | 5.18 | 24.50 | 1.90 | 60 |

| 土耳其 | TURCPI | 27.07 | 23.51 | 85.51 | 8.55 | 60 |

表2 SDM回归结果Tab.2 SDM regression results |

| 变量 | 通货膨胀当期 | 直接效应 | 间接效应 | 总效应 |

|---|---|---|---|---|

| 通货膨胀一阶滞后 | 0.961*** | 0.958*** | 0.091*** | 1.049*** |

| Wx_通货膨胀一阶滞后 | 0.374*** | |||

| 实际有效汇率一阶滞后 | 0.032*** | 0.032*** | 0.021 | 0.053** |

| Wx_实际有效汇率一阶滞后 | 0.034 | |||

| 外汇储备一阶滞后 | -0.003 | -0.003 | -0.012** | -0.015** |

| Wx_外汇储备一阶滞后 | -0.015** | |||

| 广义货币供应量 | 0.058*** | 0.060*** | -0.059*** | 0.001 |

| Wx_广义货币供应量 | -0.057** | |||

| ρ | -0.275*** | |||

注:为节省版面,标准误不显示。 |

特别感谢江西财经大学王守坤教授、范文诚博士在讨论中给予的建议与帮助。

| [1] |

侯建明. 通货膨胀对中国经济的影响及治理对策[J]. 学习与探索, 2014(11):99-102.

|

| [2] |

|

| [3] |

OECD. Competition and Inflation OECD Competition Policy Roundtable Background Note[EB/OL]. OECD Official Website, https://www.oecd.org/daf/competition/competition-and-inflation-2022.pdf,2022-12-30.

|

| [4] |

喻玲, 王政宇. 竞争政策助力通货膨胀治理的法治逻辑[J]. 经济法论丛, 2023, 41(2):153-174.

|

| [5] |

|

| [6] |

陈彦斌. 中国当前通货膨胀形成原因经验研究:2003—2007年[J]. 经济理论与经济管理, 2008(2):16-22.

|

| [7] |

卢延纯, 赵公正, 张超, 等. 当前全球通货膨胀的形成和治理研究[J]. 价格理论与实践, 2022(9):5-9.

|

| [8] |

|

| [9] |

|

| [10] |

卞志村, 林爽, 卞维渭. 中国与G7国家通货膨胀溢出效应研究[J]. 南京财经大学学报, 2022(3):1-11.

|

| [11] |

胡援成, 张朝洋. 美元贬值对中国通货膨胀的影响:传导途径及其效应[J]. 经济研究, 2012, 47(4):101-112,123.

|

| [12] |

展凯, 王茹婷, 张帆. 美国货币政策调整对中国的溢出效应与传导机制研究[J]. 国际经贸探索, 2021, 37(1):83-98.

|

| [13] |

张华初, 王徐铖. 不同时期美国量化宽松政策对中国通货膨胀影响研究——基于TVP-VAR模型的对比分析[J]. 金融经济学研究, 2023, 38(2):35-50.

|

| [14] |

邓伟, 宋清华. 我国货币政策非线性调控模式研究[J]. 当代财经, 2021(5):52-64.

|

| [15] |

关帅, 刘金全, 刘永富. 美国通货膨胀对中国通胀预期的影响研究[J]. 财经科学, 2023(12):13-26.

|

| [16] |

张成思, 田涵晖. 货币政策重新寻锚:通货膨胀的概念与度量再研究[J]. 经济研究, 2023, 58(1):73-89.

|

| [17] |

张斌. 新冠肺炎疫情对宏观经济的影响及财政政策的对冲效应评价分析[J]. 工业技术经济, 2020, 39(10):47-56.

|

| [18] |

刘达禹, 陆宇, 田方钰. 中国通货膨胀的基本分型与优化治理:经验分析与政策模拟[J]. 数量经济技术经济研究, 2025, 42(1):29-50.

|

| [19] |

|

| [20] |

贾根良, 贾诗玥. 近三年来美国通货膨胀的成因、应对和启示[J]. 福建论坛(人文社会科学版), 2023(11):95-106.

|

| [21] |

尹勇, 苏欣怡, 谢晓琪. 产业结构升级对市域经济韧性的空间效应[J]. 经济地理, 2023, 43(8):86-92,112.

|

| [22] |

张明玖, 潘辉. 中国通货膨胀、货币供应与经济增长关系[J]. 统计与决策, 2020, 36(17):124-129.

|

| [23] |

张筱峰, 符环宇. 美联储加息对中国多层次债券市场的溢出效应——基于TVP-SV-VAR模型的实证研究[J]. 经济问题, 2023(12):34-41.

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

Bundeskartellamt. Mitigating the Effects of Possible Gas Shortages-Bundeskartellamt Allows One-time Temporary Cooperation Project Between Sugar Producers[EB/OL]. Bundeskartellamt Official Website, https://www.bundeskartellamt.de/SharedDocs/Meldung/EN/Pressemitteilungen/2022/06_09_2022_Zucker.html?nn=3591568,2022-09-06.

|

| [28] |

陆长平, 黄迪祎. 美欧非常规货币政策的分化:经验与启示[J]. 江西财经大学学报, 2023(3):26-39.

|

| [29] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}