Spatiotemporal Pattern and Obstacle Factor Identification of High-quality Development of Agricultural Insurance in China

Received date: 2024-08-29

Revised date: 2025-07-19

Online published: 2025-11-20

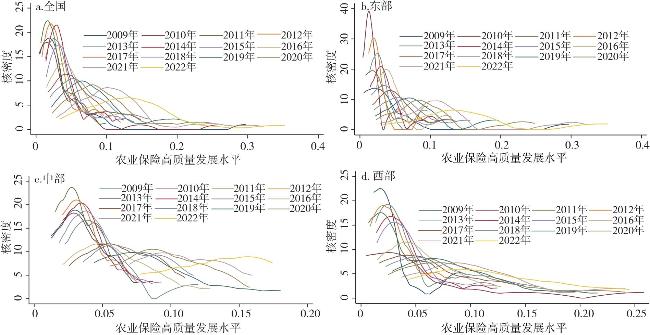

Based on panel data from 31 provinces in China from 2009 to 2022, this paper used the entropy-weighted TOPSIS method to construct an evaluation index system for the high-quality Development of agricultural insurance from three dimensions: development scale, operational efficiency, and growth capacity. The study employed the Dagum Gini coefficient, Kernel density estimation, Markov chains, and an obstacle factor model to systematically analyze the spatiotemporal patterns, regional differences, evolutionary trends, and main obstacle factors of high-huality agricultural insurance development in China. Additionally, geographic detectors were used to identify core driving factors. The findings reveal that: 1) The level of China's high-quality agricultural insurance development has continuously improved, with significant but gradually narrowing interprovincial disparities; 2) A spatial pattern of "high in the west and low in the east" has emerged, with interregional differences being the dominant factor contributing to overall variation; 3) Growth capacity is the most critical dimension in the evaluation system, with agricultural insurance claims growth rate, premium subsidy growth rate, and premium depth identified as key obstacle factors; 4) High-quality development is driven by multiple interacting factors, with interaction effects generally stronger than individual factor effects. The education level of farmers significantly influences development and enhances the impact of other factors through interaction. Based on these findings, the paper proposed policy recommendations to promote the high-quality development of Chinese agricultural insurance, such as tailoring policies to local conditions, promoting regional coordination, enhancing technology transfer, and improving farmers' education levels.

WANG Ren , ZHONG Yingning , HU Xiliang . Spatiotemporal Pattern and Obstacle Factor Identification of High-quality Development of Agricultural Insurance in China[J]. Economic geography, 2025 , 45(10) : 192 -203 . DOI: 10.15957/j.cnki.jjdl.2025.10.020

表1 农业保险高质量发展评价指标体系及说明Tab.1 Evaluation indicator system and explanation for high-quality development of agricultural insurance |

| 维度层 | 指标层 | 指标说明 | 单位 | 权重 |

|---|---|---|---|---|

| 农业保险发展水平 | 农业保险承保能力(x1) | 农业保险保费收入 | 亿元 | 0.0480 |

| 农业保险赔付能力(x2) | 农业保险赔付金额 | 亿元 | 0.0535 | |

| 农业保险保障程度(x3) | 农业保险赔付金额/农业保险保费收入 | % | 0.0002 | |

| 农业保险政府扶持力度(x4) | 中央财政农险保费补贴/第一产业生产总值 | % | 0.0450 | |

| 农业保险市场运行 | 农业保险保费密度(x5) | 农业保险保费收入/第一产业就业人数 | 元/人 | 0.0773 |

| 农业保险保费深度(x6) | 农业保险保费收入/第一产业生产总值 | % | 0.0919 | |

| 农业保险赔付密度(x7) | 农业保险赔付金额/第一产业就业人数 | 元/人 | 0.0643 | |

| 农业保险赔付深度(x8) | 农业保险赔付金额/第一产业生产总值 | % | 0.0779 | |

| 农业保险保费规模(x9) | 农业保险保费收入/财产保险保费收入 | % | 0.0435 | |

| 农业保险赔付规模(x10) | 农业保险赔付金额/财产保险赔付金额 | % | 0.0488 | |

| 农业保险保费补贴规模(x11) | 中央财政农险保费补贴/农业保险保费收入 | % | 0.0094 | |

| 农业保险发展潜力 | 农业保险保费增长率(x12) | 当年保费收入/上一年保费收入-1 | % | 0.0866 |

| 农业保险赔付增长率(x13) | 当年赔付支出/上一年赔付支出-1 | % | 0.2246 | |

| 农业保险保费补贴增长率(x14) | 当年保费补贴/上一年保费补贴-1 | % | 0.1289 |

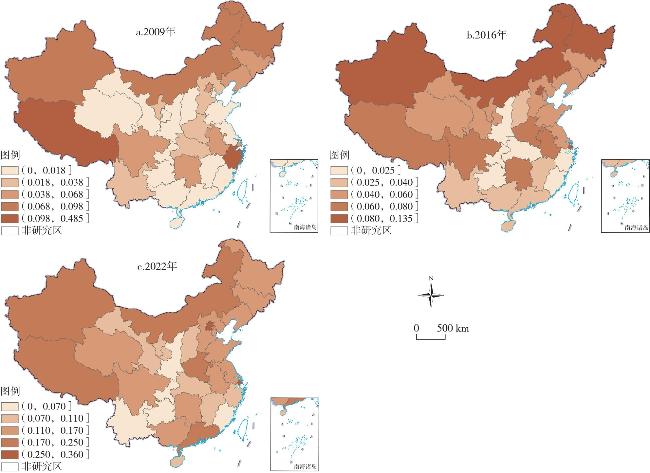

表2 2009、2016和2022年中国31个省份农业保险高质量发展指数排名Tab.2 Rankings of high-quality development index of agricultural insurance for 31 provinces in China in 2009, 2016, and 2022 |

| 省份 | 2009年 | 2016年 | 2022年 | |||

|---|---|---|---|---|---|---|

| C值 | 排名 | C值 | 排名 | C值 | 排名 | |

| 北京 | 0.063 | 6 | 0.131 | 1 | 0.353 | 1 |

| 天津 | 0.013 | 24 | 0.045 | 15 | 0.130 | 17 |

| 河北 | 0.020 | 16 | 0.055 | 13 | 0.147 | 12 |

| 山西 | 0.012 | 26 | 0.030 | 22 | 0.077 | 26 |

| 内蒙古 | 0.083 | 4 | 0.100 | 5 | 0.182 | 5 |

| 辽宁 | 0.052 | 7 | 0.044 | 17 | 0.144 | 14 |

| 吉林 | 0.046 | 9 | 0.054 | 14 | 0.138 | 16 |

| 黑龙江 | 0.079 | 5 | 0.129 | 2 | 0.164 | 8 |

| 上海 | 0.042 | 10 | 0.113 | 4 | 0.337 | 2 |

| 江苏 | 0.015 | 19 | 0.044 | 16 | 0.148 | 10 |

| 浙江 | 0.297 | 2 | 0.023 | 26 | 0.081 | 25 |

| 安徽 | 0.040 | 11 | 0.079 | 6 | 0.161 | 9 |

| 福建 | 0.011 | 29 | 0.023 | 27 | 0.033 | 31 |

| 江西 | 0.017 | 18 | 0.028 | 24 | 0.099 | 21 |

| 山东 | 0.015 | 20 | 0.042 | 19 | 0.147 | 11 |

| 河南 | 0.023 | 14 | 0.064 | 9 | 0.174 | 6 |

| 湖北 | 0.025 | 13 | 0.021 | 28 | 0.093 | 23 |

| 湖南 | 0.047 | 8 | 0.064 | 10 | 0.145 | 13 |

| 广东 | 0.005 | 31 | 0.028 | 23 | 0.173 | 7 |

| 广西 | 0.014 | 23 | 0.027 | 25 | 0.119 | 19 |

| 海南 | 0.011 | 30 | 0.032 | 21 | 0.096 | 22 |

| 重庆 | 0.012 | 28 | 0.015 | 31 | 0.042 | 30 |

| 四川 | 0.039 | 12 | 0.070 | 8 | 0.127 | 18 |

| 贵州 | 0.014 | 22 | 0.021 | 29 | 0.060 | 29 |

| 云南 | 0.019 | 17 | 0.034 | 20 | 0.064 | 28 |

| 西藏 | 0.483 | 1 | 0.070 | 7 | 0.245 | 3 |

| 陕西 | 0.012 | 25 | 0.020 | 30 | 0.070 | 27 |

| 甘肃 | 0.015 | 21 | 0.042 | 18 | 0.085 | 24 |

| 青海 | 0.012 | 27 | 0.056 | 12 | 0.139 | 15 |

| 宁夏 | 0.021 | 15 | 0.057 | 11 | 0.110 | 20 |

| 新疆 | 0.096 | 3 | 0.128 | 3 | 0.215 | 4 |

表3 2009—2022年中国整体和三大区域农业保险高质量发展的基尼系数及分解结果Tab.3 Gini coefficient and decomposition results of high-quality agricultural insurance development in China as a whole and three major regions from 2009 to 2022 |

| 年份 | 整体基尼系数 | 区域内基尼系数 | 区域间基尼系数 | 贡献率(%) | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 东部 | 中部 | 西部 | 东—中 | 东—西 | 中—西 | 区域内 | 区域间 | 超变密度 | ||

| 2009 | 0.390 | 0.451 | 0.370 | 0.310 | 0.423 | 0.388 | 0.347 | 32.421 | 21.891 | 45.688 |

| 2010 | 0.441 | 0.296 | 0.405 | 0.396 | 0.378 | 0.441 | 0.430 | 29.982 | 47.104 | 22.913 |

| 2011 | 0.470 | 0.272 | 0.419 | 0.313 | 0.372 | 0.450 | 0.433 | 25.545 | 63.296 | 11.159 |

| 2012 | 0.405 | 0.381 | 0.364 | 0.363 | 0.378 | 0.409 | 0.390 | 31.952 | 39.054 | 28.995 |

| 2013 | 0.413 | 0.443 | 0.379 | 0.348 | 0.422 | 0.412 | 0.382 | 32.150 | 34.987 | 32.863 |

| 2014 | 0.495 | 0.342 | 0.375 | 0.370 | 0.370 | 0.472 | 0.480 | 27.290 | 63.891 | 8.818 |

| 2015 | 0.362 | 0.428 | 0.256 | 0.290 | 0.369 | 0.382 | 0.303 | 30.760 | 39.189 | 30.051 |

| 2016 | 0.404 | 0.456 | 0.405 | 0.279 | 0.434 | 0.363 | 0.389 | 29.622 | 41.562 | 28.816 |

| 2017 | 0.473 | 0.229 | 0.282 | 0.415 | 0.346 | 0.506 | 0.420 | 27.598 | 62.746 | 9.656 |

| 2018 | 0.386 | 0.233 | 0.347 | 0.352 | 0.349 | 0.393 | 0.360 | 29.184 | 48.093 | 22.723 |

| 2019 | 0.439 | 0.426 | 0.514 | 0.249 | 0.495 | 0.412 | 0.369 | 28.111 | 44.131 | 27.758 |

| 2020 | 0.501 | 0.333 | 0.609 | 0.396 | 0.536 | 0.518 | 0.417 | 32.797 | 27.672 | 39.531 |

| 2021 | 0.400 | 0.354 | 0.351 | 0.302 | 0.398 | 0.412 | 0.338 | 27.873 | 51.888 | 20.239 |

| 2022 | 0.447 | 0.410 | 0.278 | 0.236 | 0.365 | 0.429 | 0.376 | 21.830 | 71.286 | 6.884 |

表4 2009—2022年中国农业保险高质量发展马尔可夫转移矩阵概率分布Tab.4 Markov transition matrix for high-quality development of China's agricultural insurance from 2009 to 2022 |

| t/t+1 | n | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|

| 1 | 109 | 0.7615 | 0.2110 | 0.0092 | 0.0183 |

| 2 | 106 | 0.0377 | 0.6981 | 0.2642 | 0.0000 |

| 3 | 103 | 0.0097 | 0.0485 | 0.6893 | 0.2524 |

| 4 | 85 | 0.0353 | 0.0118 | 0.0471 | 0.9059 |

注:“1”表示低水平状态,“2”表示中低水平状态,“3”表示中高水平状态,“4”表示高水平状态。 |

表5 2009—2022年农业保险高质量发展指标体系3个维度的障碍度Tab.5 Obstacles in three dimensions of the index system for high-quality development of agricultural insurance from 2009 to 2022 |

| 年份 | 障碍度(%) | |||||

|---|---|---|---|---|---|---|

| 维度层 | 指标层 | |||||

| 发展 水平 | 市场 运行 | 发展 潜力 | 第一障碍 因子 | 第二障碍 因子 | 第三障碍 因子 | |

| 2009 | 3.24 | 5.80 | 15.49 | x13(23.75) | x14(13.60) | x6(9.27) |

| 2010 | 3.20 | 5.83 | 15.47 | x13(23.73) | x14(13.58) | x6(9.31) |

| 2011 | 3.26 | 5.70 | 15.69 | x13(24.06) | x14(13.77) | x12(9.23) |

| 2012 | 3.28 | 5.78 | 15.46 | x13(23.90) | x14(13.67) | x6(9.32) |

| 2013 | 3.24 | 5.81 | 15.46 | x13(23.69) | x14(13.58) | x6(9.30) |

| 2014 | 3.31 | 5.63 | 15.79 | x13(24.23) | x14(13.83) | x12(9.29) |

| 2015 | 3.26 | 5.81 | 15.44 | x13(23.68) | x14(13.54) | x6(9.27) |

| 2016 | 3.22 | 5.78 | 15.55 | x13(23.85) | x14(13.65) | x6(9.27) |

| 2017 | 3.27 | 5.68 | 15.73 | x13(24.12) | x14(13.81) | x12(9.25) |

| 2018 | 3.25 | 5.79 | 15.51 | x13(23.79) | x14(13.61) | x6(9.18) |

| 2019 | 3.23 | 5.80 | 15.50 | x13(24.04) | x14(13.24) | x6(9.31) |

| 2020 | 3.23 | 5.80 | 15.50 | x13(24.04) | x14(13.24) | x6(9.31) |

| 2021 | 3.22 | 5.78 | 15.56 | x13(23.85) | x14(13.66) | x6(9.22) |

| 2022 | 3.21 | 5.76 | 15.62 | x13(23.96) | x14(13.71) | x6(9.21) |

表6 中国农业保险高质量发展影响因子的交互解释力Tab.6 Interactive explanatory of influencing factors for high-quality development of agricultural insurance in China |

| 影响因子 | q统计量 | |||

|---|---|---|---|---|

| 农业 种植规模 | 农业 生产投入 | 农户 收入水平 | 农户 受教育程度 | |

| 农业种植规模 | 0.0790 | |||

| 农业生产投入 | 0.1887 | 0.0814 | ||

| 农户收入水平 | 0.1254 | 0.1569 | 0.0262 | |

| 农户受教育程度 | 0.2010 | 0.2940 | 0.1974 | 0.1279 |

| [1] |

庹国柱, 李军. 我国农业保险试验的成就、矛盾及出路[J]. 金融研究, 2003(9):88-98.

|

| [2] |

庹国柱. 中国政策性农业保险的发展导向——学习中央“一号文件”关于农业保险的指导意见[J]. 中国农村经济, 2013(7):4-12.

|

| [3] |

谢家智, 蒲林昌. 政府诱导型农业保险发展模式研究[J]. 保险研究, 2003(11):42-44.

|

| [4] |

|

| [5] |

王韧, 陈嘉婧, 周宇婷, 等. 农业保险助力农业强国建设:内在逻辑、障碍与推进路径[J]. 农业经济问题, 2023(9):110-123.

|

| [6] |

郭晓鸣, 陈嘉婧, 袁佳仪, 等. 农业保险财政补贴政策对粮食产出的激励效应研究[J]. 商学研究, 2025, 32(1):92-104.

|

| [7] |

刘玮, 孙丽兵, 庹国柱. 农业保险对农户收入的影响机制研究——基于有调节的中介效应[J]. 农业技术经济, 2022(6):4-18.

|

| [8] |

徐婷婷, 孙蓉. 政策性农业保险能否缓解贫困脆弱性——基于典型村庄调研数据的分析[J]. 农业技术经济, 2022(2):126-144.

|

| [9] |

邵全权, 刘宇. 农业风险冲击、农业保险保障与农村居民收入不平等[J]. 财经研究, 2023, 49(7):78-92.

|

| [10] |

赵令涛, 赵桂芹. 农业保险与农业生产韧性:内在逻辑及实证检验[J]. 华南农业大学学报(社会科学版), 2024, 23(2):94-106.

|

| [11] |

王韧, 陈嘉婧. 农业保险对我国粮食安全的影响研究[J]. 重庆师范大学学报(社会科学版), 2025, 45(1):69-80.

|

| [12] |

任天驰, 杨汭华. 高保障高收入——农业保险保障水平的收入效应研究[J]. 农业技术经济, 2022(12):115-130.

|

| [13] |

王克, 何小伟, 肖宇谷, 等. 农业保险保障水平的影响因素及提升策略[J]. 中国农村经济, 2018(7):4-45.

|

| [14] |

张伟, 黄颖, 何小伟, 等. 贫困地区农户因灾致贫与政策性农业保险精准扶贫[J]. 农业经济问题, 2020(12):28-40.

|

| [15] |

祝仲坤, 聂文广, 陶建平. 中国农业保险区域差异的变动及成因解释——基于Shapley值分解方法[J]. 中国农业大学学报, 2015, 20(3):241-250.

|

| [16] |

王韧, 匡祎琦, 农通理, 等. 我国农业保险空间格局动态演变及收敛研究[J]. 经济地理, 2021, 41(7):164-172.

|

| [17] |

黄琦, 陶建平, 张红梅. 农业保险市场结构、空间依赖性与农业保险条件收敛研究[J]. 中国管理科学, 2017, 25(5):25-32.

|

| [18] |

陆宇, 易福金, 王克. 农业保险市场竞争强度与风险保障水平——基于寻租视角的分析[J]. 中国农村观察, 2023(5):104-125.

|

| [19] |

祝仲坤, 陈传波, 冷晨昕. 市场结构如何影响了农业保险规模——基于2007—2013年的省际面板数据[J]. 保险研究, 2016(2):120-127.

|

| [20] |

郭军, 谭思, 孔祥智. 农户农业保险排斥的区域差异:供给不足还是需求不足——基于北方6省12县种植业保险的调研[J]. 农业技术经济, 2019(2):85-98.

|

| [21] |

张海军. 我国农业保险高质量发展的内涵与推进路径[J]. 保险研究, 2019(12):3-9.

|

| [22] |

杜家廷, 陈姝洁. 市场化水平提升对农业高质量发展的促进效应研究[J]. 重庆师范大学学报(社会科学版), 2024, 44(1):74-89.

|

| [23] |

姜华. 新时期、新定位、新目标下的农业保险高质量发展研究[J]. 保险研究, 2019(12):10-17.

|

| [24] |

袁纯清. 农业保险高质量发展要坚持六个导向[J]. 保险研究, 2023(5):3-8.

|

| [25] |

谭莉, 丁少群. 多主体如何协同推进农业保险高质量发展?——基于市场运作视角的案例研究[J]. 保险研究, 2023(9):47-60.

|

| [26] |

王克, 张峭. 推进农业保险高质量发展——第六期中国农业保险论坛综述[J]. 保险研究, 2019(6):125-127.

|

| [27] |

魏建, 王慧敏, 严晓东. 农业保险高质量发展与农民风险防范——基于费率区划的视角[J]. 宏观质量研究, 2023, 11(1):38-51.

|

| [28] |

张林, 贺宝玲. 农业保险高质量发展的区域差异与空间收敛——中共二十大报告关于高质量发展视角的理论阐释[J]. 金融经济学研究, 2023, 38(1):113-128.

|

| [29] |

|

| [30] |

陈林生, 李止兮. 中国区域增长差异变动的影响因素研究——基于2010—2020年数据[J]. 云南财经大学学报, 2023, 39(8):38-51.

|

| [31] |

张林, 曹星梅, 温涛. 中国农村产业融合发展的区域差异与空间收敛性研究[J]. 统计与信息论坛, 2023, 38(4):71-87.

|

| [32] |

于璇, 王晓静. 基本公共教育服务均等化的地区差异及时空收敛性[J]. 统计与决策, 2022, 38(17):55-60.

|

| [33] |

|

| [34] |

吕开宇, 李春肖, 张崇尚. 基于主成分分析法和熵值法的地区农业保险发展水平分析——来自2008—2013年中国省级层面的数据[J]. 农业技术经济, 2016(3):4-15.

|

| [35] |

王韧, 熊志文, 胡俞妃. 中国农业保险对农业碳排放作用机制及空间溢出效应分析[J]. 云南财经大学学报, 2024, 40(11):32-47.

|

| [36] |

和军, 房夕盟. 新质生产力水平测度与区域时空差异[J]. 商学研究, 2024, 31(3):5-18.

|

| [37] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}