The Impact of Tariff Shocks on the Global and Chinese Regional Economy: An Analysis Based on the Trade Policies of the New U.S. Administration

Received date: 2025-02-12

Revised date: 2025-06-16

Online published: 2025-10-17

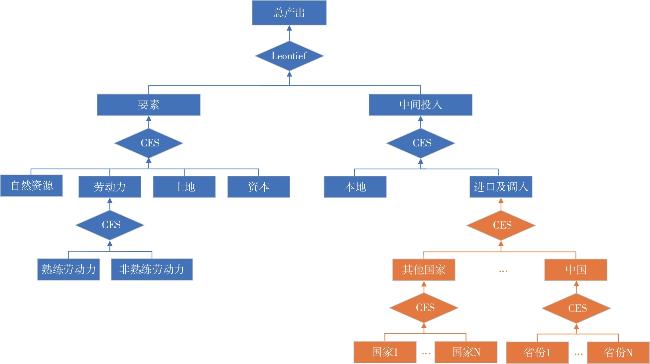

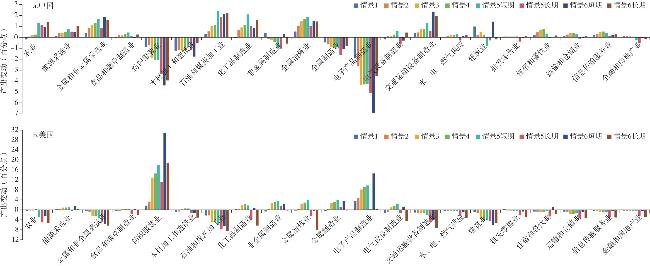

This article embeds the input-output table between regions in China into the GTAPV11 database, constructs a global generalized equilibrium model embedded with 31 provinces in China, and simulates the impact of US tariffs on major economies and Chinese regions under the background of Trump 2.0. The research results indicate that: 1)The GDP of the United States has significantly declined, while China has demonstrated strong resilience to external shocks through its domestic circulation and diversified exports. Other economies such as the European Union, Japan, South Korea, and ASEAN have generally benefited from trade transfer effects. 2)The southeastern coastal regions (such as Guangdong and Shanghai) and inland areas with higher levels of vertical specialization have been greatly impacted, while other regions have not been significantly affected; 3) Although the imposition of tariffs by the United States has a protective effect on some key industries in the short term, it will have significant negative effects in the long run; Although China's key industries have been impacted in the short term, they are showing a long-term growth trend with the adjustment of the domestic supply chain. 4) Labor-intensive industries in various provinces have generally declined, but border provinces may benefit against the trend due to lower labor costs; Technology industries are more affected in export-oriented and processing trade provinces, while they show strong resilience in provinces with more complete industrial systems; The supply chain integration industry represented by the transportation equipment manufacturing industry has shown good shock resistance.

SUN Jiaze , HE Zilong , SUN Yuanchen . The Impact of Tariff Shocks on the Global and Chinese Regional Economy: An Analysis Based on the Trade Policies of the New U.S. Administration[J]. Economic geography, 2025 , 45(9) : 1 -10 . DOI: 10.15957/j.cnki.jjdl.2025.09.001

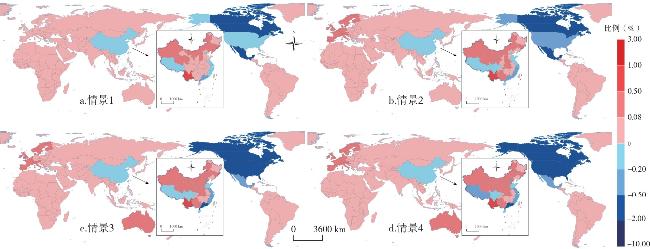

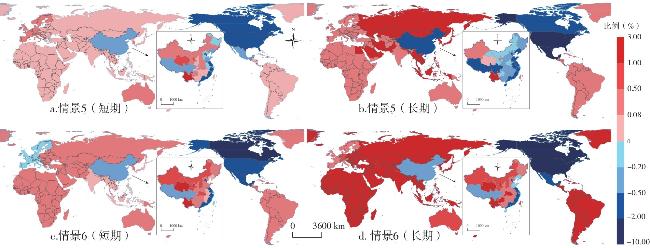

表1 加征关税情景设计Tab.1 Scenario Design for Imposing Additional Tariffs |

| 类型 | 情景设计 |

|---|---|

| 情景1 | 美国对中国加征10%、墨西哥25%、加拿大25%的关税 |

| 情景2 | 美国对中国加征20%、墨西哥25%、加拿大25%的关税 |

| 情景3 | 美国对中国加征54%、墨西哥25%、加拿大25%、全世界所有国家加征10%的关税 |

| 情景4 | 美国对中国加征84%、墨西哥25%、加拿大25%、全世界所有国家加征10%的关税 |

| 情景5 | 美国对中国加征144%;中国对美国加征125%,墨西哥加拿大25%,其他国家加征10%的关税 |

| 情景6 | 情景6在情景5的基础上,美国对所有国家加征“对等关税”,且所有宣称反制的国家均对美国进行反制 |

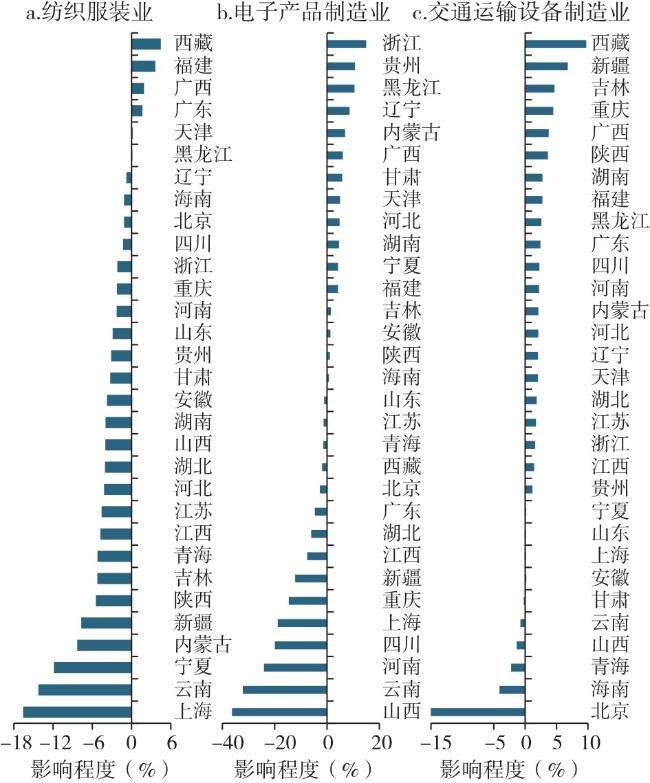

表2 中国部分省份纺织服装业产出及驱动因素变化(%)Tab.2 Changes in output and driving factors of textile and clothing industry in some regions of China (%) |

| 省份 | 产出 | 本地消费 | 出口 | 调出 | 进口 | 调入 |

|---|---|---|---|---|---|---|

| 上海 | -16.57 | -12.17 | -16.56 | -6.81 | -8.91 | 5.40 |

| 云南 | -14.24 | -12.43 | -15.78 | -20.07 | 3.25 | 3.26 |

| 新疆 | -7.69 | 0.70 | -7.68 | -10.71 | -1.32 | -1.26 |

| 青海 | -5.21 | -3.63 | -13.57 | -14.12 | 3.12 | 3.25 |

| 江苏 | -4.58 | -2.54 | -8.35 | -0.41 | -10.87 | 3.65 |

| 天津 | 0.18 | 0.97 | -0.31 | 3.09 | -1.51 | -0.31 |

| 福建 | 3.64 | 4.19 | 3.32 | 4.96 | 0.22 | 1.02 |

| 西藏 | 4.48 | -3.51 | 4.52 | 5.57 | 0.34 | 0.37 |

表3 中国部分省份电子产品制造业产出及驱动因素变化(%)Tab.3 Changes in output and driving factors of electronic manufacturing industry in some regions of China (%) |

| 省份 | 产出 | 本地消费 | 出口 | 调出 | 进口 | 调入 |

|---|---|---|---|---|---|---|

| 山西 | -36.31 | 0.30 | -44.21 | 11.38 | -2.77 | 4.69 |

| 河南 | -24.13 | -2.23 | -36.61 | 10.99 | -5.36 | 6.65 |

| 四川 | -19.95 | 5.84 | -23.08 | 5.19 | -8.36 | 29.15 |

| 上海 | -18.83 | -1.04 | -18.81 | 2.23 | -10.72 | 13.16 |

| 广东 | -4.68 | 1.97 | -4.67 | 14.41 | -5.43 | 12.93 |

| 江苏 | -1.33 | 4.41 | -2.72 | 8.10 | -4.27 | 12.98 |

| 天津 | 5.00 | 8.10 | 4.62 | 11.36 | -2.96 | 16.99 |

| 黑龙江 | 10.52 | 3.67 | 12.52 | 14.61 | -0.47 | 3.44 |

| 浙江 | 14.95 | 2.11 | 14.97 | 17.87 | 0.39 | 5.98 |

表4 中国部分省份交通运输设备制造业产出及驱动因素变化(%)Tab.4 Changes in output and driving factors of transportation equipment manufacturing industry in some regions of China (%) |

| 省份 | 产出 | 本地消费 | 出口 | 调出 | 进口 | 调入 |

|---|---|---|---|---|---|---|

| 北京 | -15.03 | -0.79 | -15.16 | -11.94 | -6.28 | 36.76 |

| 海南 | -4.09 | 2.00 | -4.45 | 8.91 | -0.14 | 4.54 |

| 青海 | -2.24 | -1.94 | -6.72 | -7.44 | 2.99 | 3.02 |

| 山西 | -1.35 | 0.78 | -17.05 | 3.80 | 0.41 | 0.58 |

| 上海 | 0.13 | -2.28 | 0.13 | -0.70 | -0.69 | 19.68 |

| 辽宁 | 2.03 | 2.18 | 1.02 | 6.27 | -7.02 | 13.41 |

| 河南 | 2.22 | 2.31 | 0.25 | 6.08 | 2.56 | 3.20 |

| 福建 | 2.75 | 3.89 | -3.38 | 8.69 | -22.92 | 39.38 |

| 云南 | -0.76 | -0.32 | -2.62 | -9.03 | 9.18 | 9.65 |

| 重庆 | 4.48 | 0.48 | 4.44 | 5.00 | 2.50 | 3.53 |

| 吉林 | 4.68 | 0.40 | 4.68 | 4.68 | 2.10 | 3.07 |

| [1] |

朱福林. 中美经贸关系:特朗普1.0冲击与特朗普2.0前瞻[J]. 财经问题研究, 2025(2):3-16.

|

| [2] |

朱民, 巩冰, 杨斯尧. 博弈特朗普2.0,发展和壮大中国经济[J]. 国际金融研究, 2024(12):6-21.

|

| [3] |

陈继勇, 陈大波. 特朗普经贸保护政策对中美经贸关系的影响[J]. 经济学家, 2017(10):96-104.

|

| [4] |

刁大明. 从1.0到2.0:特朗普政府对华安全战略的延续与政策变化[J]. 国际安全研究, 2025, 43(1):96-114,158.

|

| [5] |

周念利, 陈寰琦, 王涛. 特朗普任内中美关于数字贸易治理的主要分歧研究[J]. 世界经济研究, 2018(10):55-64,136.

|

| [6] |

崔琨, 施建淮. 关税冲击下的中间品贸易、通货膨胀目标规则与福利分析[J]. 世界经济, 2020, 43(10):169-192.

|

| [7] |

魏浩, 张文倩. 进口关税调整、传递效应与中国企业进口价格[J]. 经济学(季刊), 2022, 22(3):933-954.

|

| [8] |

田开兰, 杨翠红, 祝坤福, 等. 两败俱伤:美中贸易关税战对经济和就业的冲击[J]. 管理科学学报, 2021, 24(2):14-27.

|

| [9] |

肖祖沔, 彭红枫, 向丽锦. 贸易摩擦、宏观经济波动与经济开放程度的选择[J]. 金融研究, 2020(10):74-91.

|

| [10] |

宗会明, 郑丽丽. “一带一路”背景下中国与东南亚国家贸易格局分析[J]. 经济地理, 2017, 37(8):1-9.

|

| [11] |

王文宇, 贺灿飞, 陈新明. 贸易壁垒、贸易协定与中国制造业出口网络演化[J]. 经济地理, 2021, 41(11):118-128.

|

| [12] |

朱孟楠, 徐云娇. 关税冲击、汇率波动与最优汇率制度安排[J]. 国际贸易问题, 2021(8):156-174.

|

| [13] |

|

| [14] |

|

| [15] |

谢杰, 陈锋, 陈科杰, 等. 贸易政策不确定性与出口企业加成率:理论机制与中国经验[J]. 中国工业经济, 2021(1):56-75.

|

| [16] |

盛斌, 黎峰. 经济全球化中的生产要素分工、流动与收益[J]. 世界经济与政治论坛, 2021(5):1-22.

|

| [17] |

张国峰, 陆毅, 蒋灵多. 关税冲击与中国进口行为[J]. 金融研究, 2021(10):40-58.

|

| [18] |

陈虹, 杨成玉. “一带一路”国家战略的国际经济效应研究——基于CGE模型的分析[J]. 国际贸易问题, 2015(10):4-13.

|

| [19] |

李继峰, 张亚雄. 基于CGE模型定量分析国际贸易绿色壁垒对我国经济的影响——以发达国家对我国出口品征收碳关税为例[J]. 国际贸易问题, 2012(5):105-118.

|

| [20] |

孙嘉泽, 谭词, 赵文祺. 美欧对中国新能源汽车及关联产业加征关税的经济效应评估[J]. 财经问题研究, 2025(2):3-17.

|

| [21] |

段玉婉, 方萱, 陈斌开, 等. 中间品市场、国内贸易成本与区域协调发展[J]. 世界经济, 2023, 46(11):3-29.

|

| [22] |

樊海潮, 丁关祖, 张丽娜. 外部经贸冲击、国内要素流动与中国经济增长[J]. 经济研究, 2024, 59(7):151-169.

|

| [23] |

李善同, 何建武, 祝坤福, 等. 中国多区域投入产出模型:1987—2017年[M]. 北京: 经济科学出版社, 2023.

|

| [24] |

孙嘉泽, 李慧娟, 杨军. 新冠肺炎疫情对全球宏观经济和价值链结构的影响[J]. 财经问题研究, 2022(1):52-62.

|

| [25] |

林晨, 李宇潇. 全国统一大市场与地方产业政策竞争[J]. 经济研究, 2024, 59(12):40-57.

|

| [26] |

|

| [27] |

|

| [28] |

周玲玲, 张恪渝. 特朗普税改对中美价值链重构的影响[J]. 财贸经济, 2019, 40(11):20-34.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}