Impact of Carbon Trading Policies on the Carbon Emission Intensity of High Energy Consuming Enterprises

Received date: 2024-12-17

Revised date: 2025-03-26

Online published: 2025-07-07

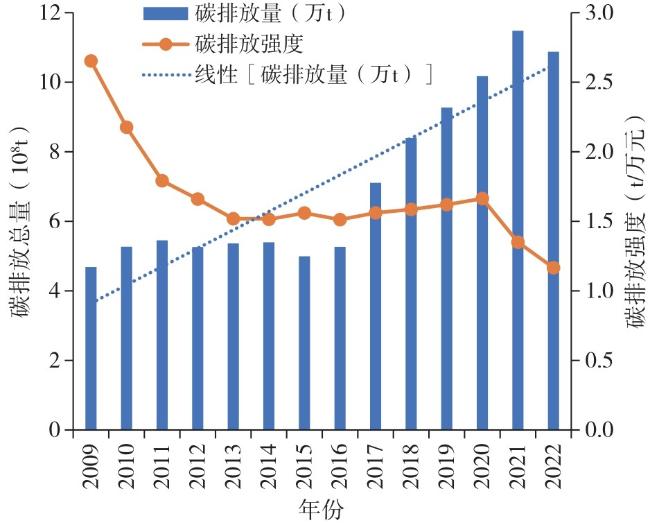

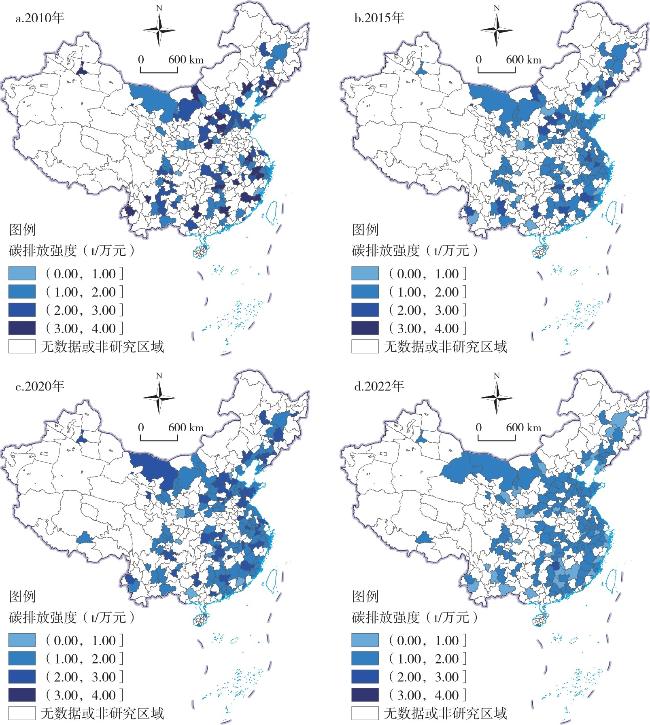

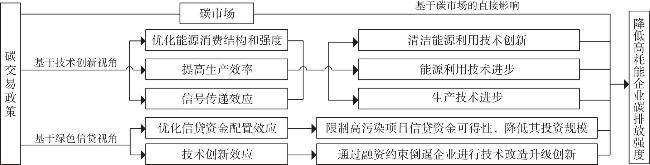

Based on the panel data of high energy consuming enterprises in China from 2009 to 2022, this article analyzes the spatiotemporal characteristics of high energy consuming enterprises, and explores their influencing factors. The research results indicate that: 1) The carbon emissions of high energy consuming enterprises exhibit periodic changes over time, show clustering characteristics in spatial distribution. The differences among various regions have significantly narrowed. 2) The carbon trading policies have a restraining effect on the carbon intensity of high energy consuming enterprises, and have a more significant impact on enterprises in the central region, non-state-owned enterprises, positive growth enterprises, and profitable enterprises. 3) Technological innovation is the core path for carbon trading policies to reduce emissions, while green credit strengthens policy effectiveness through capital allocation. To further reduce the carbon intensity of high energy consuming enterprises, the government should improve carbon trading policies, accelerate the construction of carbon trading markets, expand the coverage of carbon trading policies, and strengthen the collaborative design of policy tools. Enterprises should increase their investment in technological innovation, while non-listed high energy consuming enterprises should learn from the successful experience of listed companies in carbon reduction and actively implement emission reduction measures.

ZHAO Yuzhen . Impact of Carbon Trading Policies on the Carbon Emission Intensity of High Energy Consuming Enterprises[J]. Economic geography, 2025 , 45(5) : 132 -141 . DOI: 10.15957/j.cnki.jjdl.2025.05.014

表1 碳交易政策与高耗能企业碳排放强度回归结果Tab.1 Regression results between the carbon trading policies and the carbon intensity of high energy consuming enterprises |

| 基准回归 | 时间差异 | 空间差异 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 全样本(1) | “十二五”(2) | “十三五”(3) | “十四五”(4) | 东部地区(5) | 中部地区(6) | 西部地区(7) | |||

| Time·treat | -0.0324*** | -0.04756*** | 0.0314** | -1.7226*** | -0.0229* | -0.0479** | -0.4440*** | ||

| Size | -0.0255*** | -0.0217*** | -0.0309*** | -0.0158** | -0.0152*** | -0.0356*** | -0.0338*** | ||

| Equity | 0.0563*** | 0.0455*** | 0.0735** | 0.0794*** | 0.0694*** | 0.0633** | 0.1378*** | ||

| Lev | 0.2489*** | 0.1461** | 0.3048*** | 0.1766*** | 0.1713*** | 0.4132*** | 0.1044 | ||

| FIXED | 0.1545*** | 0.1613*** | 0.1896*** | 0.1479 *** | 0.1241*** | 0.1386** | 0.2337 | ||

| Growth | 0.0009** | -0.0009*** | -0.0023 | 0.0119 | -0.0005*** | -0.0316 | 0.0014*** | ||

| ROA | -0.8736*** | -0.9949*** | -0.6578** | -1.2835*** | -1.0626*** | -0.5743 | -0.8407*** | ||

| TOP1 | 0.0007** | 0.0004** | -0.0004 | -0.0002 | 0.0008*** | 0.0010 | -0.0015*** | ||

| Constant | 2.7047*** | 1.7731*** | 2.0687*** | 2.8006*** | 2.5504*** | 2.8350*** | 2.9245 | ||

表2 机制变量检验结果Tab.2 Results of mechanism variable test |

| 变量 | (1) | (2) | (3) |

|---|---|---|---|

| 基准回归 | 绿色创新 | 绿色信贷 | |

| -0.0324*** | -0.0008 | -0.0138 | |

| M | -0.0182*** | -0.0047*** | |

| Size | -0.0255*** | -0.0069 | -0.0198*** |

| Equity | 0.0563*** | 0.0523*** | 0.0494*** |

| Lev | 0.2489*** | 0.1427*** | 0.3751*** |

| FIXED | 0.1545*** | 0.1272*** | 0.1502*** |

| Growth | 0.0009** | 0.0013*** | 0.0007 |

| ROA | -0.8736*** | -1.3777*** | -0.6283*** |

| TOP1 | 0.0007** | 0.0006* | 0.0007** |

| Constant | 2.7047*** | 2.3927*** | 2.5037*** |

表3 碳交易政策对企业碳排放强度影响的异质性检验Tab.3 Heterogeneity test of the impact of carbon trading policies on the carbon intensity of high energy consuming enterprises |

| 变量 | (1)产权性质 | (2)企业成长性 | (3)企业盈利性 | |||||

|---|---|---|---|---|---|---|---|---|

| 国有企业 | 非国有企业 | 正增长企业(Growth>0) | 负增长企业(Growth<0) | 盈利企业(ROA>0) | 亏损企业(ROA<0) | |||

| time·treat | 0.0699*** | -0.0646*** | -0.0376*** | -0.0246 | -0.0246*** | -0.0385 | ||

| Size | -0.0231*** | -0.0323*** | -0.0151*** | -0.0429*** | -0.0363*** | -0.0366*** | ||

| Lev | 0.1812*** | 0.3129*** | 0.0395*** | 0.0780*** | 0.0646*** | 0.0239 | ||

| FIXED | -0.0608 | 0.4019*** | 0.1951*** | 0.3066*** | 0.4096*** | 0.2624** | ||

| Growth | 0.0013*** | -0.0005*** | 0.1170*** | 0.1643*** | 0.1388*** | 0.2502*** | ||

| ROA | -0.7791*** | -0.8598*** | -1.5180*** | -0.2908 | 0.0008 | -0.0533 | ||

| TOP1 | 0.0006 | 0.0004 | 0.0008** | 0.0001 | 0.0006 | 0.0005* | ||

| Constant | 2.8305*** | 2.7511*** | 2.4418*** | 3.1243*** | 2.8216*** | 3.0737*** | ||

| [1] |

丁涛, 杨洁, 宋平凡. 中国八大经济区碳排放驱动因素研究——基于时空技术异质性视角[J]. 软科学, 2022, 36(9):89-96.

|

| [2] |

张明斗, 代洋洋. 国家生态文明试验区建设有助于提升碳排放效率吗?——基于合成控制法的实证分析[J]. 南京审计大学学报, 2023, 20(6):101-110.

|

| [3] |

李志学, 李乐颖, 陈健. 产业结构、碳权市场与技术创新对各省区碳减排效率的影响[J]. 科技管理研究, 2019, 39(16):79-90.

|

| [4] |

温涛, 孙鹏翔, 张林. 中国农业碳排放的动态演进与区域格局[J]. 经济地理, 2024, 44(10):165-175.

|

| [5] |

王珍愚, 曹瑜, 林善浪. 环境规制对企业绿色技术创新的影响特征与异质性——基于中国上市公司绿色专利数据[J]. 科学学研究, 2021, 39(5):909-919,929.

|

| [6] |

孔凡斌, 罗锐峰, 徐彩瑶. 浙江省县域绿色金融发展水平变化特征、影响因素与情景预测[J]. 经济地理, 2024, 44(11):132-140,150.

|

| [7] |

展进涛, 杨雨, 熊航. 环境规制、绿色创新与农业碳生产率[J]. 科学学与科学技术管理, 2024, 45(8):72-90.

|

| [8] |

江深哲, 杜浩锋, 徐铭梽. “双碳”目标下能源与产业双重结构转型[J]. 数量经济技术经济研究, 2024, 41(2):109-130.

|

| [9] |

邢明强, 许龙. 数字化转型、动态能力与制造业企业绿色创新[J]. 统计与决策, 2024, 40(3):184-188.

|

| [10] |

|

| [11] |

|

| [12] |

林伯强, 刘希颖. 中国城市化阶段的碳排放:影响因素和减排策略[J]. 经济研究, 2010(8):66-78.

|

| [13] |

张伟, 朱启贵, 高辉. 产业结构升级、能源结构优化与产业体系低碳化发展[J]. 经济研究, 2016(12):62-75.

|

| [14] |

王峰, 吴丽华, 杨超. 中国经济发展中碳排放增长的驱动因素研究[J]. 经济研究, 2010(2):123-135.

|

| [15] |

孟彦菊, 成蓉华, 黑韶敏. 碳排放的结构影响与效应分解[J]. 统计研究, 2013(4):76-83.

|

| [16] |

王向前, 夏丹. 工业煤炭生产—消费两侧碳排放及影响因素研究——基于STIRPAT-EKC的皖豫两省对比[J]. 软科学, 2020, 34(8):84-89.

|

| [17] |

王喜莲, 屈丽航. 黄河流域工业碳排放时空演化特征及影响因素[J]. 环境科学, 2024, 45(10):5613-5623.

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

王璟珉, 窦晓铭, 季芮虹. 碳排放权交易机制对全球气候治理有效性研究——低碳经济学术前沿进展[J]. 山东大学学报(哲学社会科学版), 2019(2):174-184.

|

| [27] |

徐小平, 陈珈好, 何平, 等. 需求波动下考虑平台赋能和碳交易机制的供应链协调问题[J]. 管理工程学报, 2024, 38(4):271-282.

|

| [28] |

刁心薇, 林美茹, 孙丞. 中国省域环境规制与科技创新耦合协调发展研究[J/OL]. 地理与地理信息科学, 2024, 40(2):75-80.

|

| [29] |

王香艳, 李金叶. 环境规制、绿色技术创新与产业结构升级——来自中国“一带一路”节点城市的证据[J]. 统计与决策, 2024, 40(3):128-132.

|

| [30] |

李绍哲, 李含笑, 林丽琼. 绿色金融试点政策抑制重污染企业碳排放吗?——来自绿色金融改革创新试验区的证据[J]. 金融发展研究, 2023(11):46-54.

|

| [31] |

|

| [32] |

张珺倩, 郑永扣. 数字化转型能减少企业碳排放吗?——来自中国上市公司的证据[J/OL]. 工程管理科技前沿,1-13[2025-03-29]. http://kns.cnki.net/kcms/detail/34.1013.N.20241128.0948.006.html.

|

| [33] |

张悦, 来逢波, 程钰. 市域尺度上市企业数字化转型演变及对碳排放影响[J]. 经济地理, 2024, 44(5):106-116.

|

| [34] |

文艺, 李何姗, 张磊. 数字基础设施、技术创新与能源消费低碳化[J]. 经济地理, 2024, 44(9):144-152.

|

| [35] |

陈海鸥, 葛兴安. 论碳交易平台对碳交易成本的影响——以深圳碳排放权交易体系为例[J]. 开放导报, 2013(3):99-104.

|

| [36] |

沈洪涛, 黄楠. 碳排放权交易机制能提高企业价值吗[J]. 财贸经济, 2019, 40(1):144-161.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}