Evolutionary Pattern of the G20 Trade Friction Network and China's Position

Received date: 2024-04-11

Revised date: 2025-03-05

Online published: 2025-06-24

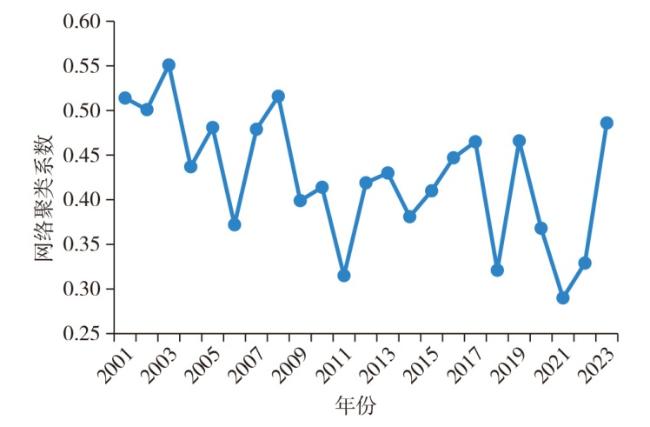

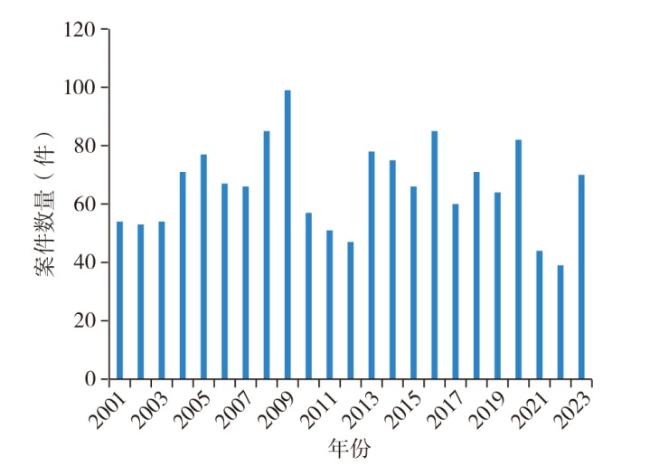

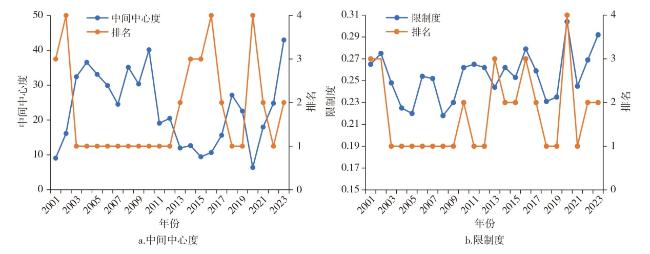

Based on the trade remedy data from G20 members, this study employs the social network analysis (SNA) to examine the structural characteristics of the G20 trade friction network and China's evolving role within it. It's found that: 1) The G20 trade friction network exhibits a low clustering coefficient, indicating loose interconnections in trade friction relations among members, with observable clustering tendencies. 2) The United States, China, India, and Brazil demonstrate significantly higher centrality and structural hole indices, frequent trade frictions with other G20 members, greater trade risks, and substantial influence on other members, but they all have good independence, small restrictions, and play the role of "intermediary" and "bridge". 3) China, the United State, and India exhibit far greater trade friction intensity than other members, occupying the core positions of the network. 4) Since joining the WTO, China has faced a deteriorating trade environment with a high ratio of export-related litigations. 5) China's "bridge" role in the network is diminishing, accompanied by declining nodal control capacity and increasing concentration of trade conflicts with specific nations, potentially exacerbating bilateral tensions. To address these challenges, China should proactively identify and mitigate trade friction risks, improve early-warning and response mechanisms, enhance litigation response systems, and actively engage in shaping new global trade governance frameworks.

Key words: trade friction; G20; social network; block model; China's status; trade risks; global trade governance

CHEN Youyu , XU Yuxin , LIU Chunxia . Evolutionary Pattern of the G20 Trade Friction Network and China's Position[J]. Economic geography, 2025 , 45(4) : 86 -96 . DOI: 10.15957/j.cnki.jjdl.2025.04.009

表1 G20贸易摩擦网络中心度排名前十成员Tab.1 Top 10 members in the centrality of G20 trade friction network ranks in 2001,2008,2017 and 2023 |

| 排名 | 2001 | 2008 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 成员 | 度数中心度(%) | 成员 | 接近中心度(%) | 成员 | 中间中心度(%) | 成员 | 度数中心度(%) | 成员 | 接近中心度(%) | 成员 | 中间中心度(%) | |||

| 1 | 美国 | 94.74 | 美国 | 95.00 | 美国 | 23.81 | 中国 | 84.21 | 中国 | 25.00 | 中国 | 35.14 | ||

| 2 | 印度 | 84.21 | 印度 | 86.36 | 印度 | 20.49 | 印度 | 68.42 | 印度 | 24.05 | 印度 | 12.62 | ||

| 3 | 中国 | 73.68 | 中国 | 79.17 | 中国 | 9.07 | 美国 | 36.84 | 美国 | 22.35 | 美国 | 2.19 | ||

| 4 | 巴西 | 52.63 | 巴西 | 67.86 | 南非 | 3.71 | 欧盟 | 36.84 | 欧盟 | 22.35 | 欧盟 | 1.27 | ||

| 5 | 南非 | 47.37 | 南非 | 65.52 | 加拿大 | 3.59 | 巴西 | 31.58 | 巴西 | 22.09 | 印度尼西亚 | 0.93 | ||

| 6 | 韩国 | 42.11 | 加拿大 | 63.33 | 巴西 | 3.25 | 印度尼西亚 | 31.58 | 印度尼西亚 | 22.09 | 土耳其 | 0.93 | ||

| 7 | 加拿大 | 42.11 | 韩国 | 63.33 | 韩国 | 1.33 | 土耳其 | 31.58 | 土耳其 | 22.09 | 巴西 | 0.73 | ||

| 8 | 欧盟 | 42.11 | 欧盟 | 63.33 | 欧盟 | 1.03 | 阿根廷 | 21.05 | 阿根廷 | 21.59 | 阿根廷 | 0.00 | ||

| 9 | 印度尼西亚 | 36.84 | 印度尼西亚 | 61.29 | 印度尼西亚 | 0.91 | 韩国 | 21.05 | 韩国 | 21.59 | 澳大利亚 | 0.00 | ||

| 10 | 阿根廷 | 31.58 | 土耳其 | 59.38 | 澳大利亚 | 0.75 | 俄罗斯 | 21.05 | 俄罗斯 | 21.59 | 加拿大 | 0.00 | ||

| 排名 | 2017 | 2023 | ||||||||||||

| 成员 | 度数中心度(%) | 成员 | 接近中心度(%) | 成员 | 中间中心度(%) | 成员 | 度数中心度(%) | 成员 | 接近中心度(%) | 成员 | 中间中心度(%) | |||

| 1 | 美国 | 89.47 | 美国 | 90.48 | 美国 | 41.20 | 美国 | 73.68 | 美国 | 45.24 | 美国 | 42.96 | ||

| 2 | 中国 | 73.68 | 中国 | 79.17 | 中国 | 15.62 | 中国 | 63.16 | 中国 | 43.18 | 中国 | 18.39 | ||

| 3 | 印度 | 63.16 | 印度 | 73.08 | 印度 | 9.81 | 印度 | 52.63 | 印度 | 40.43 | 印度 | 11.97 | ||

| 4 | 韩国 | 52.63 | 韩国 | 67.86 | 韩国 | 3.48 | 印度尼西亚 | 26.32 | 韩国 | 37.26 | 印度尼西亚 | 10.72 | ||

| 5 | 巴西 | 36.84 | 巴西 | 61.29 | 巴西 | 2.64 | 韩国 | 26.32 | 印度尼西亚 | 36.54 | 土耳其 | 2.81 | ||

| 6 | 加拿大 | 36.84 | 加拿大 | 61.29 | 土耳其 | 2.64 | 土耳其 | 26.32 | 土耳其 | 36.54 | 韩国 | 1.95 | ||

| 7 | 土耳其 | 36.84 | 土耳其 | 61.29 | 墨西哥 | 1.61 | 阿根廷 | 21.05 | 日本 | 35.19 | 阿根廷 | 1.12 | ||

| 8 | 墨西哥 | 31.58 | 墨西哥 | 59.38 | 加拿大 | 0.73 | 沙特阿拉伯 | 21.05 | 英国 | 35.19 | 沙特阿拉伯 | 1.11 | ||

| 9 | 澳大利亚 | 26.32 | 澳大利亚 | 57.58 | 欧盟 | 0.54 | 巴西 | 15.79 | 欧盟 | 35.19 | 巴西 | 0.59 | ||

| 10 | 日本 | 26.32 | 日本 | 57.58 | 俄罗斯 | 0.45 | 日本 | 15.79 | 阿根廷 | 34.55 | 俄罗斯 | 0.20 | ||

表2 G20贸易摩擦网络点强度排名前十成员Tab.2 Top 10 members in the point strength of G20 trade friction network ranks in 2001,2008,2017 and 2023 |

| 2001 | 2008 | 2017 | 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 排名 | 成员 | 相对点强度 | 成员 | 相对点强度 | 成员 | 相对点强度 | 成员 | 相对点强度 | |||

| 1 | 美国 | 24.56 | 中国 | 29.61 | 美国 | 16.51 | 中国 | 16.75 | |||

| 2 | 中国 | 22.46 | 印度 | 13.82 | 中国 | 15.79 | 美国 | 11.24 | |||

| 3 | 印度 | 17.19 | 美国 | 8.55 | 印度 | 10.77 | 印度 | 11.24 | |||

| 4 | 巴西 | 7.72 | 巴西 | 5.59 | 韩国 | 4.55 | 印度尼西亚 | 4.07 | |||

| 5 | 韩国 | 7.37 | 欧盟 | 5.59 | 加拿大 | 3.35 | 欧盟 | 2.63 | |||

| 6 | 加拿大 | 7.02 | 土耳其 | 5.26 | 土耳其 | 3.35 | 土耳其 | 2.63 | |||

| 7 | 阿根廷 | 7.02 | 印度尼西亚 | 4.93 | 印度尼西亚 | 2.63 | 韩国 | 2.15 | |||

| 8 | 欧盟 | 7.02 | 阿根廷 | 4.93 | 巴西 | 2.63 | 墨西哥 | 1.68 | |||

| 9 | 南非 | 5.61 | 俄罗斯 | 3.29 | 欧盟 | 2.63 | 巴西 | 1.44 | |||

| 10 | 土耳其 | 4.56 | 韩国 | 2.63 | 日本 | 2.15 | 沙特阿拉伯 | 1.44 | |||

表3 G20贸易摩擦网络结构洞指数排名前十成员Tab.3 Top 10 members in the structural hole index of G20 trade friction network ranks in 2001, 2007, 2017 and 2023 |

| 排名 | 2001 | 2007 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 成员 | 有效规模 | 效率 | 限制度 | 等级度 | 成员 | 有效规模 | 效率 | 限制度 | 等级度 | ||

| 1 | 美国 | 13.40 | 0.75 | 0.21 | 0.12 | 中国 | 13.45 | 0.84 | 0.22 | 0.18 | |

| 2 | 印度 | 11.47 | 0.72 | 0.23 | 0.17 | 印度 | 9.93 | 0.76 | 0.28 | 0.17 | |

| 3 | 中国 | 9.34 | 0.67 | 0.27 | 0.16 | 美国 | 4.39 | 0.63 | 0.40 | 0.21 | |

| 4 | 南非 | 6.22 | 0.69 | 0.26 | 0.12 | 欧盟 | 4.00 | 0.57 | 0.40 | 0.13 | |

| 5 | 巴西 | 6.12 | 0.61 | 0.30 | 0.14 | 印度尼西亚 | 3.83 | 0.64 | 0.40 | 0.05 | |

| 6 | 加拿大 | 4.82 | 0.60 | 0.29 | 0.16 | 巴西 | 3.50 | 0.58 | 0.40 | 0.05 | |

| 7 | 韩国 | 4.33 | 0.54 | 0.32 | 0.07 | 土耳其 | 3.36 | 0.56 | 0.41 | 0.15 | |

| 8 | 欧盟 | 4.28 | 0.54 | 0.31 | 0.09 | 阿根廷 | 2.10 | 0.53 | 0.47 | 0.07 | |

| 9 | 印度尼西亚 | 4.00 | 0.57 | 0.30 | 0.03 | 俄罗斯 | 2.00 | 0.50 | 0.48 | 0.00 | |

| 10 | 澳大利亚 | 3.29 | 0.55 | 0.33 | 0.14 | 韩国 | 1.70 | 0.43 | 0.51 | 0.11 | |

| 排名 | 2017 | 2023 | |||||||||

| 国家 | 有效规模 | 效率 | 限制度 | 等级度 | 国家 | 有效规模 | 效率 | 限制度 | 等级度 | ||

| 1 | 美国 | 13.26 | 0.78 | 0.20 | 0.13 | 美国 | 11.63 | 0.83 | 0.22 | 0.26 | |

| 2 | 中国 | 9.47 | 0.68 | 0.26 | 0.15 | 中国 | 8.96 | 0.75 | 0.29 | 0.24 | |

| 3 | 印度 | 7.69 | 0.64 | 0.28 | 0.16 | 印度 | 7.33 | 0.73 | 0.29 | 0.15 | |

| 4 | 韩国 | 5.79 | 0.58 | 0.31 | 0.13 | 印度尼西亚 | 3.70 | 0.74 | 0.31 | 0.04 | |

| 5 | 巴西 | 4.21 | 0.60 | 0.31 | 0.04 | 土耳其 | 3.10 | 0.62 | 0.41 | 0.06 | |

| 6 | 土耳其 | 4.21 | 0.60 | 0.31 | 0.04 | 阿根廷 | 3.00 | 0.75 | 0.38 | 0.06 | |

| 7 | 加拿大 | 3.57 | 0.51 | 0.33 | 0.03 | 韩国 | 2.80 | 0.56 | 0.39 | 0.03 | |

| 8 | 墨西哥 | 3.33 | 0.56 | 0.41 | 0.06 | 沙特阿拉伯 | 2.63 | 0.66 | 0.42 | 0.04 | |

| 9 | 欧盟 | 3.10 | 0.62 | 0.34 | 0.04 | 俄罗斯 | 2.00 | 0.67 | 0.49 | 0.04 | |

| 10 | 俄罗斯 | 2.63 | 0.66 | 0.37 | 0.02 | 巴西 | 1.83 | 0.61 | 0.49 | 0.02 | |

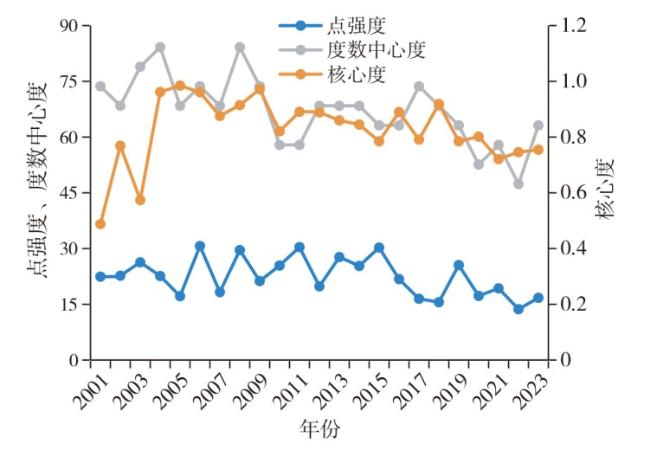

表4 G20贸易摩擦网络核心度排名前十成员Tab.4 Top 10 members in the core degree of G20 trade friction network ranks in 2001-2023 |

| 排名 | 2001 | 2008 | 2017 | 2023 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 成员 | 核心度 | 成员 | 核心度 | 成员 | 核心度 | 成员 | 核心度 | ||||

| 1 | 中国 | 0.49 | 中国 | 0.92 | 中国 | 0.79 | 中国 | 0.76 | |||

| 2 | 美国 | 0.48 | 美国 | 0.22 | 美国 | 0.48 | 印度 | 0.50 | |||

| 3 | 印度 | 0.46 | 印度 | 0.22 | 印度 | 0.32 | 美国 | 0.34 | |||

| 4 | 加拿大 | 0.20 | 巴西 | 0.13 | 韩国 | 0.11 | 欧盟 | 0.14 | |||

| 5 | 欧盟 | 0.20 | 阿根廷 | 0.11 | 欧盟 | 0.07 | 印度尼西亚 | 0.14 | |||

| 6 | 巴西 | 0.20 | 欧盟 | 0.11 | 土耳其 | 0.07 | 土耳其 | 0.08 | |||

| 7 | 阿根廷 | 0.19 | 土耳其 | 0.08 | 日本 | 0.06 | 墨西哥 | 0.06 | |||

| 8 | 韩国 | 0.19 | 俄罗斯 | 0.07 | 加拿大 | 0.06 | 巴西 | 0.06 | |||

| 9 | 土耳其 | 0.14 | 加拿大 | 0.07 | 澳大利亚 | 0.05 | 韩国 | 0.06 | |||

| 10 | 德国 | 0.13 | 澳大利亚 | 0.06 | 印度尼西亚 | 0.05 | 沙特阿拉伯 | 0.05 | |||

表5 2001和2020年G20贸易摩擦网络块模型分析结果Tab.5 Results of the block model analysis of the G20 trade friction network in 2001 and 2020 |

| 板块 | 成员 | |

|---|---|---|

| 2001 | 2020 | |

| 板块一 | 中国、沙特阿拉伯、欧盟、日本 | 中国、日本、韩国、沙特阿拉伯、俄罗斯 |

| 板块二 | 德国、韩国、印度尼西亚、南非、法国、英国、意大利、俄罗斯 | 巴西、法国、土耳其、德国、意大利、南非 |

| 板块三 | 澳大利亚、印度、阿根廷、土耳其 | 墨西哥、阿根廷 |

| 板块四 | 墨西哥、美国、巴西、加拿大 | 印度、加拿大、澳大利亚、美国、印度尼西亚、欧盟 |

| [1] |

张兵, 李苹. 国际贸易网络与经济周期的协同性——来自二十国集团的经验证据[J]. 国际贸易问题, 2022, 48(9):53-69.

|

| [2] |

刘文, 孙杨. 深度FTA能缓解双边贸易摩擦吗?[J]. 山东大学学报(哲学社会科学版), 2024, 74(3):94-104.

|

| [3] |

吕建兴, 张少华, 李明月. 全球贸易摩擦对我国进出口的影响研究——来自GTA国家—产品层面的证据[J]. 统计研究, 2022, 39(7):56-72.

|

| [4] |

王孝松, 陈燕. 贸易摩擦的成因、效应和应对策略[J]. 齐鲁学刊, 2023, 50(1):117-132.

|

| [5] |

余振, 周冰惠, 谢旭斌, 等. 参与全球价值链重构与中美贸易摩擦[J]. 中国工业经济, 2018, 35(7):24-42.

|

| [6] |

郭梦华, 孙文婷. 中美贸易摩擦冲击企业市场力量的作用机制研究[J]. 世界经济研究, 2024, 43(4):25-40,134-135.

|

| [7] |

乔小勇, 李星瑶, 祝合良. “双循环”新格局下贸易摩擦冲击对全球价值链重构影响效应研究[J]. 管理评论, 2024, 36(2):27-39.

|

| [8] |

黎峰, 曹晓蕾, 陈思萌. 中美贸易摩擦对中国制造供应链的影响及应对[J]. 经济学家, 2019, 31(9):104-112.

|

| [9] |

高翔, 徐然, 史依颖, 等. 贸易战背景下我国典型制造业转移路径的启示[J]. 系统工程理论与实践, 2020, 40(9):2203-2221.

|

| [10] |

黄宏斌, 许晨辉, 李圆圆. “抱团取暖”可以应对“寒冬”吗?贸易政策不确定性与企业协同创新——来自中美贸易摩擦的经验证据[J]. 财贸研究, 2024, 35(7):35-53.

|

| [11] |

朱伟骅, 王雪婷. 中美贸易摩擦对中国企业脱虚向实的影响[J]. 经济地理, 2023, 43(9):42-51.

|

| [12] |

徐俊, 李金叶. 从单核到多极的贸易政策红利:基于G20带来的全球治理体系[J]. 国际经贸探索, 2020, 36(7):71-84.

|

| [13] |

方碧姬. 基于G20国家面板数据的中国经济自由度溢出效应研究[J]. 东南学术, 2021, 34(4):189-199.

|

| [14] |

李娜, 葛岳静, 胡伟, 等. 基于脱钩视角的中国与其他G20国家贸易关系时空演变[J]. 世界地理研究, 2023, 32(11):13-29.

|

| [15] |

洪邮生, 方晴. 全球经济治理力量重心的转移:G20与大国的战略[J]. 现代国际关系, 2012, 32(3):38-46.

|

| [16] |

姚永玲, 李恬. 二十国集团贸易网络关系及其结构变化[J]. 国际经贸探索, 2014, 30(11):42-50.

|

| [17] |

欧阳峣. 新发展格局下大国经济开放空间构建[J]. 湖南师范大学社会科学学报, 2021, 50(3):48-56.

|

| [18] |

朱建明, 汪剑鹏. 经济政策不确定性与股债市场的风险传染——基于非线性赋权网络的研究[J]. 上海对外经贸大学学报, 2024, 31(2):26-39.

|

| [19] |

|

| [20] |

陈友余, 宋怡佳. “一带一路”沿线国家数字服务贸易格局及中国地位分析[J]. 经济地理, 2023, 43(6):106-117.

|

| [21] |

白洁, 梁丹旎, 周睿. 中国与G20国家贸易关系的调整与优化[J]. 数量经济技术经济研究, 2018, 35(10):96-110.

|

| [22] |

孙爱军. G20国家间贸易网络特征研究[J]. 河海大学学报(哲学社会科学版), 2019, 21(1):42-50,106.

|

| [23] |

张勤, 李海勇. 入世以来我国在国际贸易中角色地位变化的实证研究——以社会网络分析为方法[J]. 财经研究, 2012, 38(10):79-89.

|

| [24] |

曲如晓, 李婧. 世界高技术产品贸易格局及中国的贸易地位分析[J]. 经济地理, 2020, 40(3):102-109,140.

|

| [25] |

肖凡, 王姣娥, 黄宇金, 等. 中国高新技术企业分布影响因素的空间异质性与尺度效应[J]. 地理研究, 2022, 41(5):1338-1351.

|

| [26] |

李敬, 陈旎, 万广华, 等. “一带一路”沿线国家货物贸易的竞争互补关系及动态变化——基于网络分析方法[J]. 管理世界, 2017, 33(4):10-19.

|

| [27] |

韩梦玮, 李双琳. “一带一路”海洋能源产品贸易网络结构特征及社团分布研究[J]. 经济地理, 2020, 40(10):108-117.

|

| [28] |

张先锋, 陈永安, 吴飞飞. 出口产品质量升级能否缓解中国对外贸易摩擦[J]. 中国工业经济, 2018, 35(7):43-61.

|

| [29] |

|

| [30] |

丛海彬, 邹德玲, 高博, 等. “一带一路”沿线国家新能源汽车贸易网络格局及其影响因素[J]. 经济地理, 2021, 41(7):109-118.

|

| [31] |

刘纯霞, 陈友余, 马天平. 全球供应链外部中断风险缓释机制分析——数字贸易的视角[J]. 经济纵横, 2022, 38(7):60-68.

|

| [32] |

余淼杰, 田巍, 郑纯如. 中美贸易摩擦的中方反制关税作用研究[J]. 经济学(季刊), 2022, 22(6):2041-2062.

|

| [33] |

邓路, 刘帷韬. 技术进步是否引发他国对华贸易摩擦:基于行业层面的研究[J]. 广东财经大学学报, 2019, 34(2):4-16.

|

| [34] |

杨长春, 张潇, 何明珂. 大变局下全球中高端制造供应链重构趋势及我国对策[J]. 经济管理, 2022, 44(5):5-23.

|

| [35] |

吕建兴, 张少华, 邱彩霞. 美国对华贸易摩擦的出口偏转效应研究——来自2009—2021年月度数据的证据[J]. 经济科学, 2023, 45(5):55-78.

|

| [36] |

生延超, 陈昕, 徐珊, 等. 数字经济对黄河流域城市外向型经济韧性的影响研究——兼论要素升级的中介效应[J]. 管理学刊, 2024, 37(3):112-127.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}