International Competitiveness of China CNC Machine Tool Industry:The Path of Value Chain and Platform of Industry Competitiveness Promotion

Received date: 2018-12-13

Revised date: 2019-02-23

Online published: 2025-04-27

The international competitiveness of the CNC machine tool industry is the bottleneck that affects the overall development of the manufacturing industry. This paper firstly uses the international market share, trade competition index and price ratio to quantify the current status of Chinese CNC machine tool industry's international competitiveness. The analysis results show that although China is already a large CNC machine tool manufacturing country, the international competitiveness of most CNC machine tools is still not strong. Specifically, as a large-scale CNC machine tool manufacturing country, China has a high international market share in CNC machine products, but in the two-dimensional matrix constructed by the trade competition index and price ratio, China basically fall into the "low added value-low competitiveness" quadrant. This paper, on the basis of the quantitative data, attempts to search for the standard country and development path that can be referenced for promoting the competitiveness of China's CNC machine tool industry. The results show that Italy and Switzerland have adopted two different trajectories to achieve a rise from "low added value-low competitiveness" to "high added value-high competitiveness". Italy represents the value chain path for the enhancement of the competitiveness of the CNC machine tool industry, Its value chain path is appropriate for the promotion of low value-added products; Switzerland represents the platform path for the enhancement of the competitiveness of the CNC machine tool industry and its platform path is suitable for breakthrough development of low-competitive products. This paper provides an integrated framework for industrial upgrading research, especially it needs "gradient evolution" on the development of China's CNC machine tool industry, relative to the development of the United States and Japan, the development strategy of Italy and Switzerland has a stronger reference value. Based on the applicable situation of value chain path and platform path, China upgrades the CNC machine tool industry.

WANG Jiexiang , WANG Yamin , LI Chunyou , SHENG Ya . International Competitiveness of China CNC Machine Tool Industry:The Path of Value Chain and Platform of Industry Competitiveness Promotion[J]. Economic geography, 2019 , 39(7) : 106 -118 . DOI: 10.15957/j.cnki.jjdl.2019.07.013

表1 产业国际竞争力的定义Tab.1 Definition of industrial international competitiveness |

| 角度 | 提出者 | 定义 |

|---|---|---|

| 生产率 | Michael E. Porter[6] | 国际竞争力是指一国特定产业通过在国际市场上销售其产品所反映出来的生产率 |

| Krugman[7] | 一国的竞争问题其实是纯粹的国内生产率问题 | |

| 利润观 | 1994年《国际竞争力报告》 | 一国一公司在世界市场上均衡地生产出比其竞争对手更多财富的能力[8] |

| 有效供给能力 | 1985年世界经济论坛的《关于竞争力的报告》 | 企业主目前和未来在各自的环境中以比它们国内和国外的竞争者更有吸引力的价格和质量来进行设计生产并销售货物以及提供服务的能力和机会 |

| 《关于工业竞争力的总统委员会报告》 | 国际竞争力是在自由良好的市场条件下,能够在国际市场上提供好的产品、好的服务同时又能提高本国人民生活水平的能力[9] | |

| 综合观 | 张超[10] | 产业竞争力是指属于不同国家的同类产业之间效率、生产能力和创新能力的比较,以及在国际间自由贸易条件下各国同类产业最终在产品市场上的竞争能力 |

| 金培[11] | 在国际间自由贸易条件下(或在排除了贸易壁垒因素的假设条件下) 一国某特定产业的产出品所具有的开拓市场、占据市场并以此获得利润的能力,就国际竞争而言,国际竞争力的核心就是比较生产力 |

表2 产业国际竞争力评价方法及指标Tab.2 Evaluation method and indicators of industrial international competitiveness |

| 评价方法 | 评价指标 |

|---|---|

| 贸易数据 | 显示性比较优势指数RCA、贸易竞争力指数TCI、国际占有率、价格比率、显示性竞争优势CA |

| 生产率法 | 生产法:产业产出的购买力评价 |

| 支出法:产业产出的购买力评价、投入要素的购买力评价 | |

| 多因素综合评价 | 要素条件、需求状况、支持性产业和相关产业、企业战略结构与竞争、机遇、政府作用(波特钻石模型) |

| 竞争实力、竞争潜力、竞争环境、竞争态势 | |

| 产业竞争力的来源、实质、表现、结果 |

表3 产业国际竞争力测量指标Tab.3 Measurement indicators of industrial international competitiveness |

| 指标 | 定义 | 公式 |

|---|---|---|

| 国际市场占有率 | 某国某产品的出口额占世界该产品的出口总额的比率 | ( 为 国 产品的出口总额; 为世界 产品的出口总额) |

| 贸易竞争指数 | 一个国家某一产业或产品净出口与该产品贸易总额之比[43] | ( 为 国 产品的出口额; 为 国 产品的进口额) |

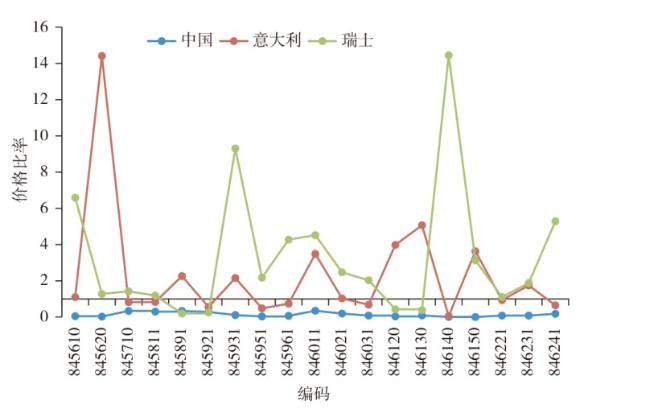

| 价格比率 | 一个国家同类产品出口价格与进口价格比较 | ( 为 国 产品的出口额; 为 国 产品的出口数量; 为 国 产品的进口额; 为 国 产品的进口数量) |

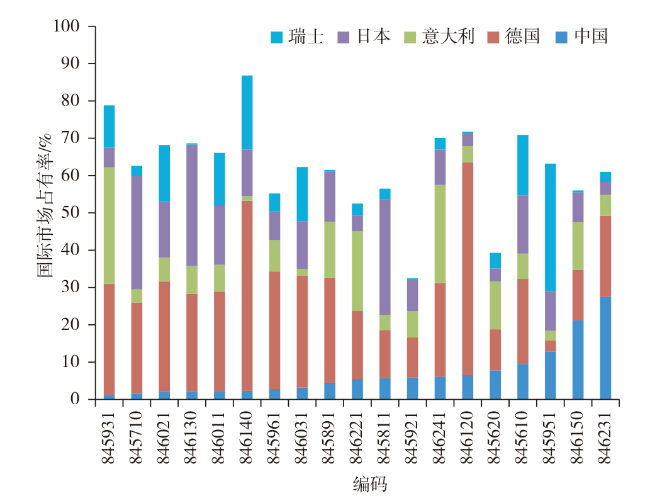

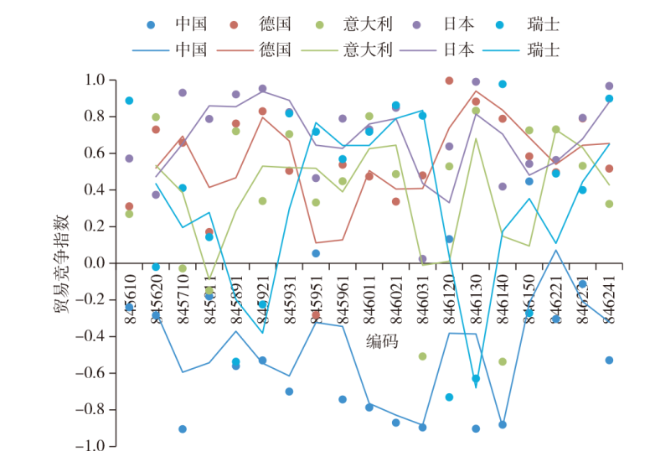

表4 分析数控机床产业国际竞争力所选择的产品Tab.4 Analysis of products selected by the international competitiveness of the CNC machine tool industry |

| 编码1 | 编码2 | 产品描述 |

|---|---|---|

| 8456 | 845610 | 用激光或其他光或光子束处理各种材料的加工机床 |

| 845620 | 用超声波处理各种材料的加工机床 | |

| 8457 | 845710 | 加工中心 |

| 8458 | 845811 | 切割金属的卧式数控车床 |

| 845891 | 切割金属的立式数控车床 | |

| 8459 | 845921 | 切削金属的数控钻床 |

| 845931 | 切割金属的数控镗铣机床 | |

| 845951 | 切割金属的升降台式数控铣床 | |

| 845961 | 切割金属的数控铣床(非升降台式) | |

| 8460 | 846011 | 加工金属的数控平面磨床(任一坐标定位精度至少0.01 mm) |

| 846021 | 加工金属的数控磨床(非平面,任一坐标定位精度至少0.01 mm) | |

| 846031 | 加工金属的数控刃磨机床 | |

| 8461 | 846120 | 切割金属或金属陶瓷的插床 |

| 846130 | 切割金属或金属陶瓷的拉床 | |

| 846140 | 切割金属或金属陶瓷的切齿机、齿轮磨床或齿轮精加工机床 | |

| 846150 | 切割金属或金属陶瓷的锯床、切断机 | |

| 8462 | 846221 | 加工金属的数控矫直、弯曲、折叠或矫平机床(包括压力机) |

| 846231 | 加工金属的数控剪切机(包括压力机) | |

| 846241 | 加工金属的数控冲孔或开槽机床(包括压力机,冲剪两用机) | |

| 8463 | 846310 | 加工金属、烧结金属碳化物或金属陶瓷的非切削机床;用于棒材,管材,型材,线材等的拉伸工作台 |

| 846390 | 其他8463品目下的机床 |

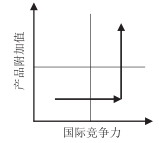

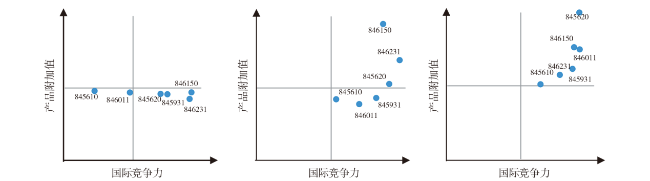

图5 意大利数控机床产品竞争力与附加值发展轨迹图(1995年—2006年—2016年)Fig.5 Development track of product competitiveness and added value of Italian CNC machine tool(1995-2006-2016) |

表5 意大利促进数控机床产业发展的战略措施(政府—产业—企业)Tab.5 Strategic measures to promote the development of CNC machine tool industry in Italy(government-industry-enterprise) |

| 主体 | 措施 |

|---|---|

| 政府 | 1923年,意大利对外贸易委员会成立,致力于促进机床出口 1965年,实施Sabatini法第1329/65条款,给予中小企业购买机床优惠 1994年,出台了税收扶持的Tremonti-Ter政策,促进制造业投资 1998年,第1089/68号法设立研发(FAR)基金,鼓励国家科研机构和企业联合进行科研开发 2016年,意大利经济发展部公布了意大利版的“工业4.0”计划 |

| 产业 | 1945年,意大利机床制造协会(UCIMU)成立 1956年,UCIMU开始举办两年一度的意大利机床展(BI-MU) 1990年,UCIMU开始举办意大利国际自动化工厂展 1995年,UCIMU制订全球战略,瞄准潜在的汽车大国 1996年,UCIMU开始举办国际分包技术及工业服务展(SFORTEC),为机床制造商提供技术分包 2011年,UCIMU开展了UCIMU制造系统认证和“blue philosophy”绿色达标认证工作 |

| 企业 | 845610:1979年,Prima开发出第一台3D激光机 1993年,Prima通过收购LASERWORK AG进入2D激光市场 2014年,Prima使用最先进的国际标准管理其销售组织 846011:1991年,Favrett开始发展磨床系列模块化的特点 1995年起,麦克诺朵拉磨床公司以ISO 9001标准为依据制定品质工程 2005年,磨床巨头ROSA设计出外观变化多样,颜色艳丽的平磨 2013年,ROSA公司准备积极开发包括中国在内的远东市场 845931:1975年开始,LAZZATI研发静压导轨技以应用于制造最先进的卧式镗铣床 1999年,PAMA公司的质量系统通过了ISO9001验证 2010年Camozzi借助通信业务“ePs网络服务系统”,可对设备远程干预 2011年,camozzi针对风能、船舶行业分别开发了专用的镗铣机床 846231:1999年,格斯柏灵尼公司开发出新型数控中厚板剪板机 2000年,Gasparini S.p.a生产出配备综合远程服务系统的生产线 2001年,曼佐尼集团推出新型“Speed Link”驱动式闭式压力机 2012年,Gasparini S.p.a在中国成立销售中心 846150:1999年开始,意大利MEP公司每年参加 IMTS、EMO、CIMT等国际锯床展览会 2005年,ADIGE研发出高速锯床,可以改变25种切割长度 2008年,MEP锯床北美市场占有率和销售第一 845620:1993年,MARPOSS马波斯开发出AE系列超声波传感器 2001年,意大利SONOWAVE超声波设备进入纺织切割和塑料焊接领域 2014年,DATALOGIC推出新型US18超声波传感器,实现最大应用灵活性 |

表6 瑞士促进数控机床产业发展的战略措施(政府—产业—企业)Tab.6 Strategic measures to promote the development of the CNC machine tool industry in Switzerland (government-industry-enterprise) |

| 主体 | 措施 |

|---|---|

| 政府 | 1952年,瑞士先后建立瑞士国家基金(SNF)、科技与创新委员会(KTI)以及瑞士科学院联盟 1980年,瑞士联邦经济事务部和技术革新委员会制定wzmo(机床)计划 1985年,联邦政府资助,瑞士联合技术公司和瑞士苏黎世联邦理工学院共同创建技术能力中心inspire AG 2011年,瑞士政府成立了统一管理的联邦教育、研究与创新署 2013年,瑞士政府出台知识与技术转移新战略 2014年,瑞士国家基金委员会规定项目必须多个机构联合申报,一经获批成立竞争力能力中心 2016年,瑞士政府启动了瑞士创新园建设 |

| 产业 | 1960年,Swissmen(瑞士机械和电气工程行业协会)协会下的“机床业集团”成立 1963年,Swissmen成立专家小组,为成员公司提供了就技术问题进行对话或共同项目工作的机会 1999年,Swissmen组织学生参与瑞士技术的活动 2005年,Swissmen成立“寻找你的未来”瑞士技术领域最大的培训和工作平台 2006年,Swissmen开始与联邦理工学院合作,帮助协成员研发创新 |

| 企业 | 845710:1987年,宝美开启全球技术中心战略 2000年,瑞士StarragHeckert集团与德国公有研究机构共同开发了平行机构加工中心 2013年,瑞士宝美精心研制出铣车复合加工中心 2015年,瑞士宝美和瑞士西普共同打造出超高精度5轴联动加工中心 846231:1985年,瑞士Hammerle公司研发出高效率的剪切中心 1987年,百超推出切割角度可变的优质切割液压切边剪床 1993年,百超在中国设立数控剪板机生产基地 2006年,Cybelec推出采用大屏幕显示的剪板机数控系统 845961:1985年,瑞士宝美行程150mm、4轴控制的迷你数控铣床 1990年,瑞士宝美制造出最多27根加工主轴的数控铣床 1998年,瑞士StarragHeckert集团收购世界精密镗铣床名厂SIP公司 2001年,瑞士米克朗公司发布新一代高速铣床,是常规切削速度的5~10倍 845811:1973年,肖布林制造出欧洲第一台数控车床 2008年,特纳斯与宝美共同成立上海技术中心 2011年,Tornos与Haute Ecole Suisse Arc Ingénierie(工程高中)决定共同创立Tornos研究中心 2012年,瑞士特推出了一款新理念的、具有革新意义的数控多主轴自动车床 |

表7 对标国数控机床产业发展措施、轨迹与路径Tab.7 Development measures,tracks and paths of CNC machine tool industry of reference object |

| 国家 | 背景 | 维度 | 措施 | 轨迹 | 路径 |

|---|---|---|---|---|---|

| 意大利 | 设计文化 | 研发 | 注重产品研发 |  | 价值链路径 渐进式的价值攀升 |

| 强调机床设计 | |||||

| 制造 | 本土制造与代加工结合 | ||||

| 家族制造 | 强大的专业分包商企业队伍 | ||||

| 品牌 | 开展品牌达标认证 | ||||

| 本地化运营和展览会推广 | |||||

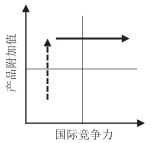

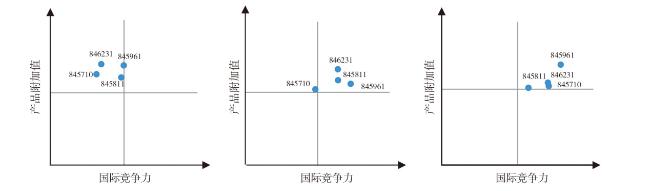

| 瑞士 | 创新文化 | 创新平台 | 建立开发中心和研究中心 |  | 平台路径 突破式的龙头引领 |

| 知识与技术应用平台 | |||||

| 定制平台 | “Made-to-measure Solutions”定制服务 | ||||

| 定制服务 | 制造体系分工协作网络 | ||||

| 产业平台 | 机械制造业协会的强大支撑 | ||||

| 国家基金(SNF)、科技与创新委员会(KTI)以及科学院联盟 |

表8 提升我国数控机床产业竞争力的战略路径Tab.8 Strategic path to enhance the competitiveness of Chinese CNC machine tool industry |

| 路径 | 适用中国情境 | 路径内涵 |

|---|---|---|

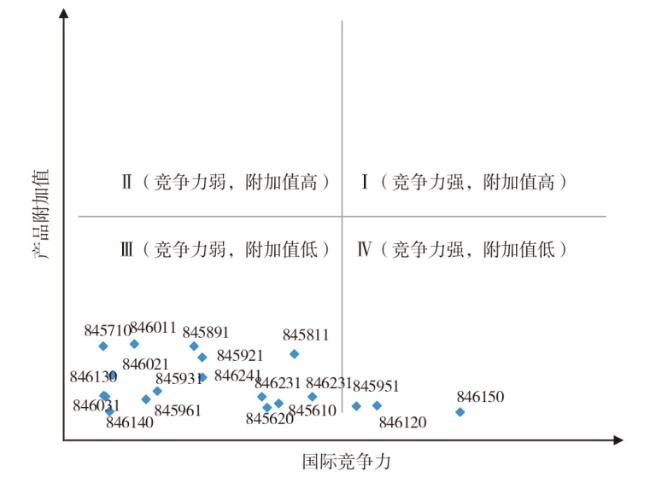

| 价值链路径 | 低附加值向高附加值攀升(适合竞争力强但附加值低的品类(845951、846120、84615等),依托优势渐进式价值攀升) | 依托微笑曲线,产品附加值向研发和品牌两端攀升 |

| 依托武藏曲线,高水平制造实现附加值的倒U形反转 | ||

| 平台路径 | 弱竞争力向强竞争力攀升(适合附加值高但竞争力弱的品类(845710、845811、845961等),依托龙头平台实现突破) | 依托平台架构共享效应,降低企业交易和创新成本 |

| 依托平台架构集聚效应,促进产业生态系统式发展 |

| [1] |

中国工程院. 2017中国制造强国发展指数报告[R]. 北京: 2017中国制造强国发展指数报告新闻发布会, 2018.

|

| [2] |

郭玉琼. 陕西数控机床行业竞争力与政策研究[J]. 制造技术与机床, 2010(11):101-103.

|

| [3] |

胡兴军, 屈平. 我国数控机床产业发展现状[J]. 中国设备工程, 2005(2):26-28.

|

| [4] |

关锡友. 数控机床产业自主创新体系的构建[J]. 中国软科学, 2005(7):37-38.

|

| [5] |

黄晓莉, 郑佳, 王莹, 等. 基于专利情报分析的中国数控机床产业研究[J]. 情报杂志, 2012(9):25-29.

|

| [6] |

|

| [7] |

|

| [8] |

曹远征, 孙安琴. 国际竞争力比较[J]. 经济学动态, 1995(11):63-67.

|

| [9] |

狄昂照, 吴照录, 韩松, 等. 国际竞争力[M]. 北京: 改革出版社, 1992.

|

| [10] |

张超. 提升产业竞争力的理论与对策探微[J]. 宏观经济研究, 2002(5):51-54.

|

| [11] |

金碚. 中国工业国际竞争力:理论、方法与实证研究[M]. 北京: 经济管理出版社, 1997.

|

| [12] |

陈立敏, 谭立文. 产业国际竞争力的评价方法研究——兼论波特体系的内在矛盾[J]. 经济管理, 2003(24):4-11.

|

| [13] |

|

| [14] |

Directorate-General for Enterprise and Industry. Eu Industrial Structure Report 2013:Competing in Global Value Chains[R]. Brussels: European Commission, 2014.

|

| [15] |

金碚, 李鹏飞, 廖建辉. 中国产业国际竞争力现状及演变趋势——基于出口商品的分析[J]. 中国工业经济, 2013(5):5-17.

|

| [16] |

郭京京, 穆荣平, 张婧婧, 等. 中国产业国际竞争力演变态势与挑战[J]. 中国科学院院刊, 2018(1):56-67.

|

| [17] |

张金昌. 用出口数据评价国际竞争力的方法研究[J]. 经济管理, 2001(20):17-25.

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

任若恩. 关于中国制造业国际竞争力的初步研究[J]. 中国软科学, 1996(9):74-82.

|

| [22] |

任若恩. 关于中国制造业国际竞争力的进一步研究[J]. 经济研究, 1998(2):3-13.

|

| [23] |

穆荣平. 高技术产业国际竞争力评价方法初步研究[J]. 科研管理, 2000, 21(1):50-57.

|

| [24] |

陈立敏, 王璇, 饶思源. 中美制造业国际竞争力比较:基于产业竞争力层次观点的实证分析[J]. 中国工业经济, 2009(6):57-66.

|

| [25] |

|

| [26] |

刘立, 王博. 基于专利情报分析的数控机床产业研究[J]. 科技管理研究, 2010, 30(15):149-152.

|

| [27] |

|

| [28] |

|

| [29] |

丁卓. 我国数控机床行业关键成功因素分析[D]. 北京: 清华大学, 2009.

|

| [30] |

张欣, 路漫. 把脉我国数控机床产业[J]. 中国经贸, 2010(10):82-83.

|

| [31] |

王乃静, 张炳清, 张华胜. 中国数控机床产业自主创新发展战略研究——基于济南二机床自主创新的分析[J]. 中国软科学, 2005(4):23-29.

|

| [32] |

|

| [33] |

|

| [34] |

许树辉. 基于全球价值链视角的欠发达地区产业升级研究——以韶关汽车零部件产业为例[J]. 经济地理, 2011, 31(4):631-635.

|

| [35] |

千庆兰, 陈颖彪. 经济发达地区现代制造业竞争力培育——以北京市朝阳区为例[J]. 经济地理, 2007, 27(1):117-121.

|

| [36] |

施振荣. 微笑曲线:缔造永续企业的王道[M]. 上海: 复旦大学出版社, 2014.

|

| [37] |

|

| [38] |

朱志砺. 微笑曲线,还是武藏曲线?[J]. 董事会, 2005(7):96-97.

|

| [39] |

徐康宁. 开放经济中的产业集群与竞争力[J]. 中国工业经济, 2001(11):22-27.

|

| [40] |

曹休宁. 基于产业集群的工业园区发展研究[J]. 经济地理, 2004, 24(4):440-443.

|

| [41] |

|

| [42] |

向一波, 郑春芳. 提高我国装备制造业国际竞争力的对策[J]. 经济纵横, 2013(4):74-76.

|

| [43] |

|

| [44] |

张金昌. 用出口数据评价国际竞争力的方法研究[J]. 经济管理, 2001(20):17-25.

|

| [45] |

郑明身, 田兰章, 王俊杰. 中国IT制造业国际竞争力的实证研究[J]. 管理世界, 2005(2):68-76.

|

| [46] |

陈虹, 章国荣. 中国服务贸易国际竞争力的实证研究[J]. 管理世界, 2010(10):13-23.

|

| [47] |

张向阳, 朱有为. 基于全球价值链视角的产业升级研究[J]. 外国经济与管理, 2005, 27(5):21-27.

|

| [48] |

俞荣建. 全球价值链升级视角下长三角国际代工产业自主价值体系构建[J]. 商业经济与管理, 2009, 1(11):53-58.

|

| [49] |

张劲辉. 全球价值链下中国装备制造业转型升级路径研究[D]. 南京: 南京大学, 2017.

|

| [50] |

黄群慧, 贺俊. “第三次工业革命”与中国经济发展战略调整——技术经济范式转变的视角[J]. 中国工业经济, 2013(1):5-18.

|

| [51] |

|

| [52] |

|

| [53] |

王节祥, 蔡宁, 盛亚. 龙头企业跨界创业、双平台架构与产业集群生态升级——基于江苏宜兴“环境医院”模式的案例研究[J]. 中国工业经济, 2018(2):157-175.

|

| [54] |

徐建伟, 葛岳静, 刘璐, 等. 优势、创新与俘获型价值链突破——以爱尔兰、印度软件产业发展为例[J]. 经济地理, 2010, 30(2):193-199.

|

| [55] |

陈晓玲, 郭斌, 郭京京, 等, 技术梯度、市场梯度与制造业产业追赶绩效[J]. 科学学研究, 2017(7):982-994.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}