Influencing Factors and Spatial Distribution of Movie Box Office in Chinese City

Received date: 2018-04-14

Revised date: 2018-09-07

Online published: 2025-04-27

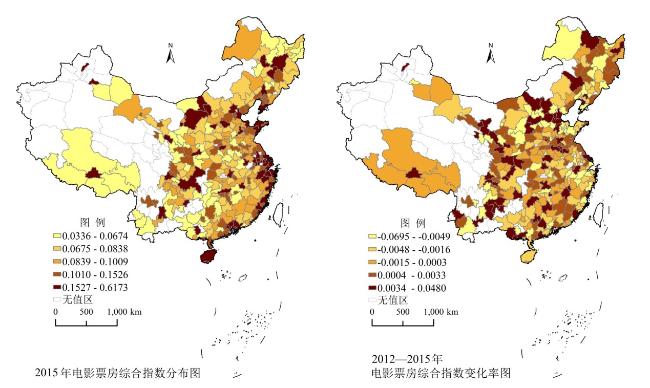

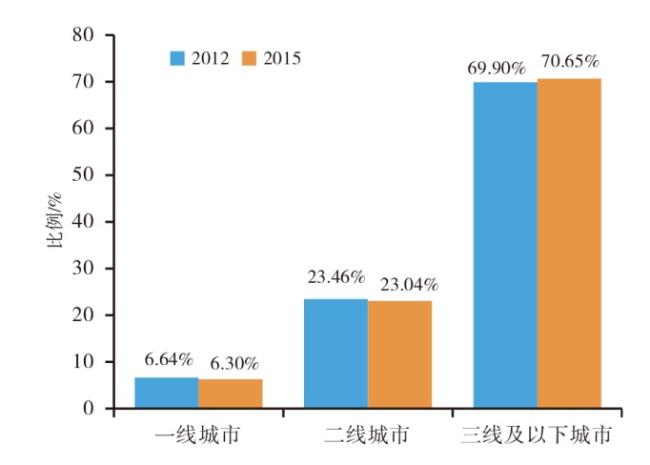

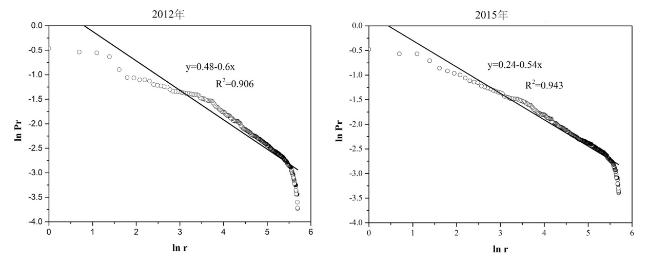

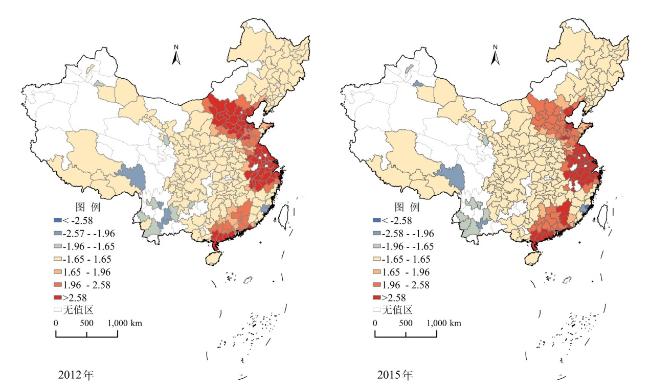

With the economic growth rapidly, the public's demand for the movies continues to increase, and the movie box office of China is growing fast. This article aims to reveal the spatial distribution and influencing factors of movie box office, promote the development of movie box office and consumer spending in cities, provide suggestions for the government to formulate social and economic development policies. This study is based on the film-related data of 298 prefecture-level and above cities which published by EntGroup and the China City Statistical Yearbook to measure composite index of movie box office in 2012-2015.By means of using methods of spatial analysis, multiple linear regression and Zipf theory, this study analyzes the regional difference of Chinese movie box office in provincial and municipal levels and explores its influencing factors. According to research shows: 1) In provincial level, the Chinese city movie box office shows the gradient distribution characteristics, which gradually declines from the eastern coastal to the western. 2) The hierarchical structure of movie box office unveils that the monopoly of the primate city is not strong, the number of middle-rank cities is large, the city development in the middle and lower rank is faster than those cities in the upper rank. 3) High clustering areas are distributed in the Pearl River Delta, Yangtze River Delta and Bohai Rim, while the cluster degree gradually declines in the Bohai Rim and increases in the Yangtze River Delta; high clustering areas gradually shrink, sub-high clustering area gradually increase and there is little change in low clustering areas where are located in the western regions of China. 4) The number of people with high school educational level and above, the number of mobile telephone user at the end of year, the number of city theater, house price pressure are the main factors affecting the spatial distribution of Chinese movie box office.

MEI Lin , DU Hang . Influencing Factors and Spatial Distribution of Movie Box Office in Chinese City[J]. Economic geography, 2019 , 39(2) : 22 -29 . DOI: 10.15957/j.cnki.jjdl.2019.02.003

表1 电影票房综合指数指标体系Tab.1 Index system of movie box office |

| 一级指标 | 二级指标 |

|---|---|

| 供给 | 万人银幕数 |

| 万人影院数 | |

| 需求 | 人均GDP |

| 万人高中及本专科在校人数 | |

| 万人互联网用户数 | |

| 效益 | 票房收入 |

| 每银幕观影人次 | |

| 每银幕票房 | |

| 平均票价/人均GDP |

表2 中国主要城市分类Tab.2 Category and name of city in China |

| 城市类别 | 城市名称 |

|---|---|

| 一线城市 | 北京、上海、广州、深圳(共4个) |

| 二线城市 | 成都、武汉、重庆、杭州、南京、苏州、西安、天津、宁波、郑州、沈阳、无锡、长沙、东莞、佛山、福州、大连、合肥、昆明、哈尔滨、长春、青岛、厦门、南宁、南昌、温州、济南、石家庄、太原、烟台、淄博、唐山(共32个) |

| 三线及以下城市 | 秦皇岛、邯郸、邢台、保定、张家口、承德、沧州、廊坊、衡水、大同、阳泉、长治等262个城市 |

注:采用艺恩数据智库对一二三线及以下城市的标准分类。 |

表3 中国城市电影票房综合指数空间分布的Moran's I指数Tab.3 Moran's I of composite index of box office in Chinese city |

| 年份 | Moran’s I指数 | Z检验值 | 显著性水平 |

|---|---|---|---|

| 2015 | 0.33 | 5.71 | 0.01 |

| 2012 | 0.28 | 4.86 | 0.01 |

表4 多元线性回归模型的估计结果Tab.4 Estimation results of multivariable linear regression model |

| 变量 | 电影票房综合指数 |

|---|---|

| 常数 | -0.008 |

| 城市人口密度(A) | - |

| 劳动适龄人口数(B) | -0.805 |

| 高中及以上文化水平人数(C) | 0.571 |

| 城镇人均可支配收入(D) | - |

| 人均消费品零售总额(E) | -0.135 |

| 人均存款(F) | - |

| 平均房价压力(G) | 0.170 |

| 人均GDP(H) | - |

| 第三产业占GDP比重(I) | - |

| 城市影院数(J) | 0.516 |

| 私有汽车拥有量(K) | - |

| 年末移动电话用户数(L) | 0.549 |

| 0.955 | |

| Adjusted | 0.954 |

| F值 | 1 033.676 |

| 样本数量 | 298 |

注:凡通过显著性检验的因素,p<0.05。 |

| [1] |

夏妮亚, 蒲勇健. 基于多国面板数据的电影产业经济特征分析与国内电影票房影响因素研究[J]. 经济问题探索, 2012(6):136-144.

|

| [2] |

刘汉文, 张林明. 2012年度中国电影产业发展分析报告[J]. 当代电影, 2013(3):19-26.

|

| [3] |

刘汉文, 陆佳佳. 2017年中国电影产业发展分析报告[J]. 当代电影, 2018(3):17-23.

|

| [4] |

聂鸿迪. 中国电影票房的影响因素及其实证研究[D]. 北京: 北京交通大学, 2015.

|

| [5] |

|

| [6] |

|

| [7] |

尹一伊. 影响中国电影经济成功的因素分析——从票房预测模型看中国电影新发展[J]. 当代电影, 2013(7):18-22.

|

| [8] |

王铮, 许敏. 电影票房的影响因素分析——基于Logit模型的研究[J]. 经济问题探索, 2013(11):96-102.

|

| [9] |

王炼, 贾建民. 基于网络搜索的票房预测模型——来自中国电影市场的证据[J]. 系统工程理论与实践, 2014, 34(12):3 079-3 090.

|

| [10] |

侯光明, 刘正山. 中国省市电影产业指数研究2015[J]. 电影艺术, 2016(4):94-98.

|

| [11] |

刘正山, 侯光明. 电影产业指数及国际比较研究(2009—2014)[J]. 当代电影, 2016(1):22-26.

|

| [12] |

吴鹤沪, 汪献平. 二三线城市影院的市场现状及未来走向[J]. 当代电影, 2011(6):18-21.

|

| [13] |

刘刚, 辛晓睿, 海骏娇, 等. 电影产业网络研究综述[J]. 世界地理研究, 2017, 26(3):124-133.

|

| [14] |

高红岩. 电影旅游集群的文化空间生产研究[J]. 人文地理, 2011, 26(6):34-39.

|

| [15] |

单德朋, 王英, 杨霞. 电影引致旅游的理论模型与计量分析[J]. 经济地理, 2014, 34(8):186-192.

|

| [16] |

陈娟娟, 楼嘉军. 上海电影院空间布局演变及影响因素分析[J]. 电影艺术, 2009(5):101-104.

|

| [17] |

杨晓俊, 朱凯凯, 陈朋艳, 等. 城市电影院空间分布特征及演变——以西安市为例[J]. 经济地理, 2018, 38(6):85-93.

|

| [18] |

向清成, 李昕. 关于开展我国消费地理学研究的若干问题[J]. 经济地理, 1990, 10(4):11-14.

|

| [19] |

向清成. 中国居民消费水平的地域差异[J]. 地理科学, 2002(3):276-281.

|

| [20] |

陈建设, 朱翔, 徐美. 基于分形理论的区域旅游中心地规模与空间结构研究——以湖南省为例[J]. 旅游学刊, 2012, 27(9):34-39.

|

| [21] |

喻定权, 陈群元. 基于分形理论的湖南省城市体系规模分布[J]. 经济地理, 2006, 16(S1):242-245.

|

| [22] |

孟斌, 张景秋, 王劲峰, 等. 空间分析方法在房地产市场研究中的应用——以北京市为例[J]. 地理研究, 2005(6):956-964,1 004.

|

| [23] |

秦波, 焦永利. 北京住宅价格分布与城市空间结构演变[J]. 经济地理, 2010, 30(11):1 815-1 820.

|

| [24] |

浩飞龙, 关皓明, 王士君. 中国城市电子商务发展水平空间分布特征及影响因素[J]. 经济地理, 2016, 36(2):1-10.

|

| [25] |

袁久和, 祁春节. 基于熵值法的湖南省农业可持续发展能力动态评价[J]. 长江流域资源与环境, 2013, 22(2):152-157.

|

| [26] |

王富喜, 毛爱华, 李赫龙, 等. 基于熵值法的山东省城镇化质量测度及空间差异分析[J]. 地理科学, 2013, 33(11):1 323-1 329.

|

| [27] |

谭银博. 二线城市电影院线竞争力分析初探[D]. 济南: 山东大学, 2012.

|

| [28] |

姜涛, 边静. 二三线电影市场:成长与成熟[J]. 当代电影, 2013(12):14-18.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}