The Spatio-Temporal Pattern, Development Predicament and Trend of China's Petroleum Import Trade

Received date: 2018-06-13

Revised date: 2018-08-12

Online published: 2025-04-27

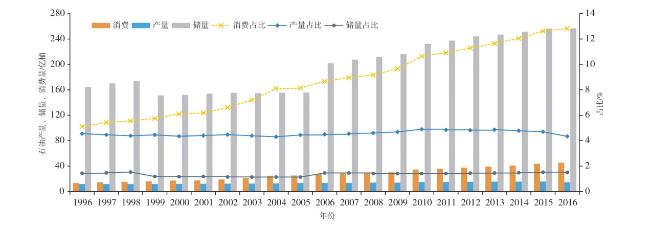

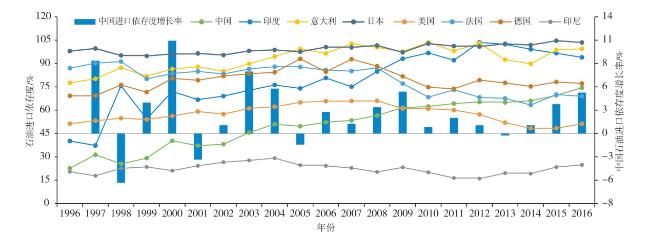

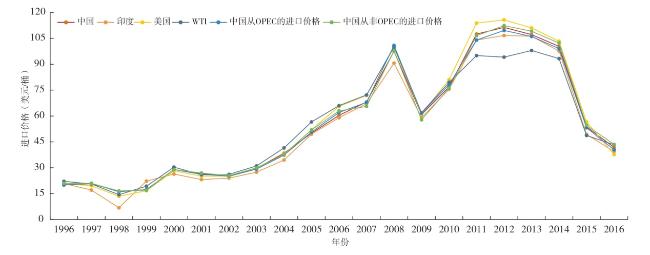

The constant conflicts in geopolitics and economy of oil trade directly affect the implementation of China's energy security and 2025 strategy of manufacturing. Based on the data of China's oil import trade from 1996 to 2016, this study analyzed the supply and demand conditions of China's oil and the dynamic characteristics of import trade, the spatial pattern of China's oil import trade, the current plights and development trend of China's oil import trade. The results show that: from the point of the dynamic characteristics of China's oil import trade, its scale and proportion increase year by year, the import dependency constantly rises and the import prices fluctuates frequently. From the evolution of the spatial pattern, it continuously expands the scope of the geographical supply and changes the pattern from the local geographical supply to the "multivariate coexistence" and "fragmentation association". In terms of the development trend, China's oil import still faces many dilemmas, such as large fluctuations in oil prices, the single way of settlement, the high cost, complex and changeable geopolitical factors. This study puts forward that it needs to improve China's oil futures market, dominate the right on the international oil pricing, promote the construction of a large energy corridor, build a three-dimensional layout of oil transportation, and strengthen political mutual trust and policy communication with oil trading countries.

CHENG Zhonghai , NAN Nan , ZHANG Yaru . The Spatio-Temporal Pattern, Development Predicament and Trend of China's Petroleum Import Trade[J]. Economic geography, 2019 , 39(2) : 1 -11 . DOI: 10.15957/j.cnki.jjdl.2019.02.001

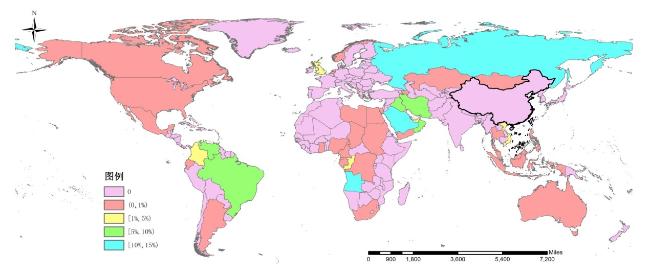

表1 1996、2006和2016年中国石油进口的市场格局Tab.1 The market pattern of Chinese petroleum import in1996,2006 and 2016 |

| 进口依存度区间 | 1996年 | 2006年 | 2016年 |

|---|---|---|---|

| [25%~30%) | IDN | - | - |

| [20%~25%) | OMN | - | - |

| [15%~20%) | YEM | AGO、SAU | - |

| [10%~15%) | IRN | IRN、RUS | AGO、RUS、SAU |

| [5%~10%) | AGO | OMN | BRA、IRN、IRQ、OMN、VEN |

| [1%~5%) | VNM、PNG、RUS、SAU | ARG、BRA、COG、GNQ、IDN、KAZ、KWT、LBY、SDN、ARE、VEN、YEM | COL、COG、KWT、VNM、SSD、ARE、GBR |

| [0,1%) | MYS、AUS、LBY、COG、USA、CAN、SGP、KOR、JPN、GBR | DZA、AUS、BRN、CAN、TCD、COL、CUB、ECU、GAB、GTM、IRQ、CIV、MYS、MRT、MNG、NLD、NGA、NOR、PER、PHL、QAT、VNM、ZAF、SYR、THA、EGY、GBR | ALB、AZE、ARG、AUS、BHS、BRN、CMR、CAN、TCD、COD、ECU、GNQ、GAB、GHA、IDN、KAZ、LBY、MYS、MEX、MNG、NLD、NGA、NOR、PHL、QAT、SGP、ZAF、SDN、THA、EGY、USA、YEM |

注:表中的国家代码同样为国际统一代码,代码分别如下:AGO安哥拉、ALB阿尔巴尼亚、AZE阿塞拜疆、ARG阿根廷、AUS澳大利亚、BHS巴哈马群岛、BRN文莱、BRA巴西、CMR喀麦隆、CAN加拿大、COD刚果民主共和国、COG刚果、CIV科特迪瓦、CUB古巴、DZA阿尔及利亚、DEU德国、ECU厄瓜多尔、EGY埃及、GBR英国、GNQ赤道几内亚、GAB加蓬、GHA加纳、GTM危地马拉、IDN印度尼西亚、IND印度、IRN伊朗、IRQ伊拉克、RUS俄罗斯、JPN日本、KAZ哈萨克斯坦、KOR韩国、LBY利比亚、MYS马来西亚、MEX墨西哥、MNG蒙古、MRT毛利塔尼亚、NLD荷兰、NGA尼日利亚、NOR挪威、OMN阿曼、PER秘鲁、PHL菲律宾、PNG巴布新几内亚、QAT卡塔尔、TCD乍得、SAU沙特阿拉伯、SGP新加坡、SYR叙利亚、SDN苏丹、THA泰国、USA美国、VNM越南、VEN委内瑞拉、YEM也门、ZAF南非。 |

表2 主要石油合约一览表列表Tab.2 List of major oil contracts |

| 签约时间 | 合作方 | 合约名称 |

|---|---|---|

| 2005年1月 | 中国—俄罗斯 | 《关于进口4840万吨俄罗斯原油的长期贸易合同》 |

| 2005年7月 | 中国—俄罗斯 | 《长期合作协议》 |

| 2006年3月 | 中国—俄罗斯 | 《俄罗斯境内开展石油资源勘探开发合作和在中国境内开展炼油加工和销售一体化合作的原则协议》 |

| 2006年12月 | 中国—哈萨克斯坦 | 《中国石油天然气集团公司与哈萨克斯坦国家石油天然气股份公司关于中哈原油管道二期工程建设的基本原则协议》 |

| 2006年1月 | 中国—沙特 | 《关于石油、天然气和矿产领域合作的议定书》 |

| 2006年1月 | 中国—沙特 | 《关于石油、天然气、矿产领域开展合作的议定书的补充谅解备忘录》 |

| 2008年10月 | 中国—俄罗斯 | 《石油领域合作谅解备忘录》 |

| 2012年6月 | 中国—巴西 | 《十年合作规划》 |

| 2013年6月 | 中国—俄罗斯 | 《预付款条件下俄罗斯向中国增供原油的购销合同》 |

| 2013年10月 | 中国—俄罗斯 | 《预付款出口合同备忘录》 |

| 2014年5月 | 中国—俄罗斯 | 《天津石油厂投产及向该厂供应原油的工作进度表》 |

| 2014年5月 | 中国—哈萨克斯坦 | 《中哈管道出口原油统一管输费计算方法及各段所有者管费收入分配方法协议》 |

| 2016年5月 | 中国—莫桑比克 | 《中国石油天然气集团公司与莫桑比克国家石油公司合作框架协议》 |

| 2017年5月 | 中国—乌兹别克斯坦 | 《中国石油和乌兹别克国家石油公司购销合同的补充协议》 |

| 2017年5月 | 中国—乌兹别克斯坦 | 《中国石油、中国银行、乌兹别克国家石油公司关于新丝绸之路项目融资贷款的协议》 |

| 2017年5月 | 中国—俄罗斯 | 《中国石油与俄石油成立联合协调委员会协议》 |

| 2017年11月 | 中国—阿联酋 | 《中国石油天然气集团公司与阿布扎比国家石油公司合作谅解备忘录》 |

| [1] |

|

| [2] |

邱研, 郭谦, 吴殿廷. 我国石油进口海陆统筹战略研究[J]. 世界地理研究, 2012, 21(3):77-83.

|

| [3] |

|

| [4] |

杨宇, 刘毅, 金凤君. 世界石油探明储量分布特征与空间格局演化[J]. 世界地理研究, 2014, 23(1):19-28.

|

| [5] |

冯磊. 石油进口贸易的现状、问题及对策[J]. 宏观经济管理, 2013(10):59-60,71.

|

| [6] |

汪玲玲, 赵媛. 中国石油进口运输通道安全态势分析及对策研究[J]. 世界地理研究, 2014, 23(3):33-43.

|

| [7] |

李振福, 汤晓雯, 姚丽丽, 等. 北极通道开发与中国石油进口通道格局变化[J]. 资源科学, 2015, 37(8):1 639-1 649.

|

| [8] |

李嘉. 石油运输安全与远洋运输保障分析[J]. 中国石油石化, 2017(2):138-139.

|

| [9] |

李春顶, 马荣, 赵美英. “后危机时代”我国石油进口战略及政策选择[J]. 太平洋学报, 2011, 19(3):54-64.

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

唐衍伟, 黄运成, 杨婕. 中国石油进口参与国际定价的现状、趋势及策略分析[J]. 资源科学, 2007(1):184-189.

|

| [14] |

王炜瀚, 杨良敏, 徐铮. 人民币国际化视野下中国石油进口的人民币结算探讨[J]. 财贸经济, 2011(1):108-115,137.

|

| [15] |

林建, 王安建, 于汶加, 等. 石油期货市场机制及对中国石油安全的影响[J]. 地球学报, 2010, 31(5):693-698.

|

| [16] |

李永, 付智博, 李海英. 中国石油进口贸易联系稳定性测度——对1992—2012年经验数据的考察[J]. 管理评论, 2016, 28(9):17-30.

|

| [17] |

王正明, 杨阳. 我国石油进口来源结构的安全度分析[J]. 工业技术经济, 2015, 34(9):99-105.

|

| [18] |

李坤望, 孙玮. 我国石油进口需求弹性分析[J]. 当代财经, 2008(4):89-94.

|

| [19] |

王强, 陈俊华. 基于供给安全的我国石油进口来源地风险评价[J]. 世界地理研究, 2014, 23(1):37-44.

|

| [20] |

杨洋, 董锁成, 李泽红. 中蒙俄经济走廊背景下中俄能源合作进展、驱动力、挑战及对策[J]. 资源科学, 2018, 40(2):237-249.

|

| [21] |

周申, 刘辰, 杨超. 中国石油进口“买涨不买落”的经验研究和博弈分析[J]. 国际贸易问题, 2005(9):16-21.

|

| [22] |

蔡玲. 发展石油期货市场争夺石油定价权[J]. 中国对外贸易, 2008(7):86-87.

|

| [23] |

|

| [24] |

|

| [25] |

郝丽莎, 赵媛. 非洲在世界石油供给格局中的地位演变[J]. 地理研究, 2012, 31(3):507-520.

|

| [26] |

赵冰, 王诺. 21世纪初期世界石油流动的空间格局与流场特征研究[J]. 经济地理, 2010, 30(6):886-892.

|

| [27] |

陈志建, 王铮. 全球石油供应下新地缘政治经济格局分析[J]. 世界地理研究, 2015, 24(3):1-13.

|

| [28] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}