Comparative Research on the Port Spatial Structure and Its Trading Efficiency Under Different Governance Modes: A Case Study of China's Coastal Port Groups

Received date: 2018-01-19

Revised date: 2018-12-15

Online published: 2025-04-25

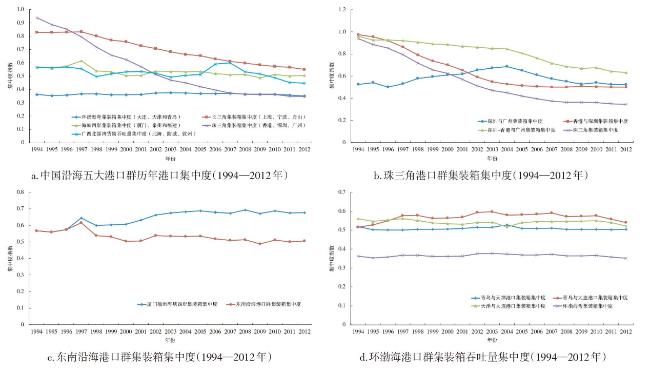

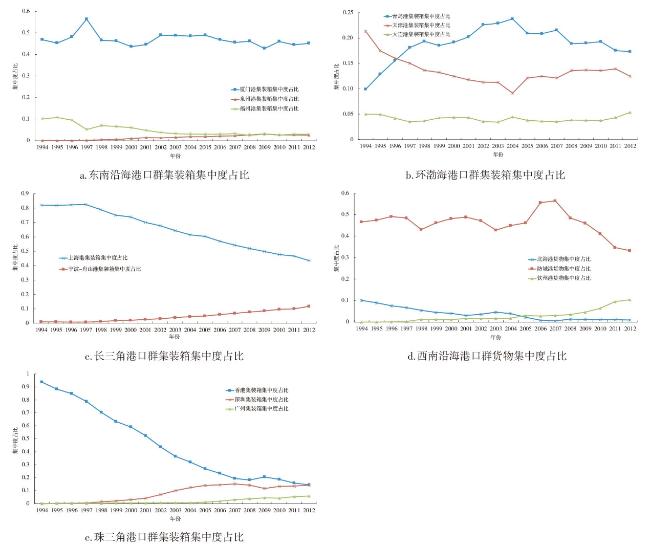

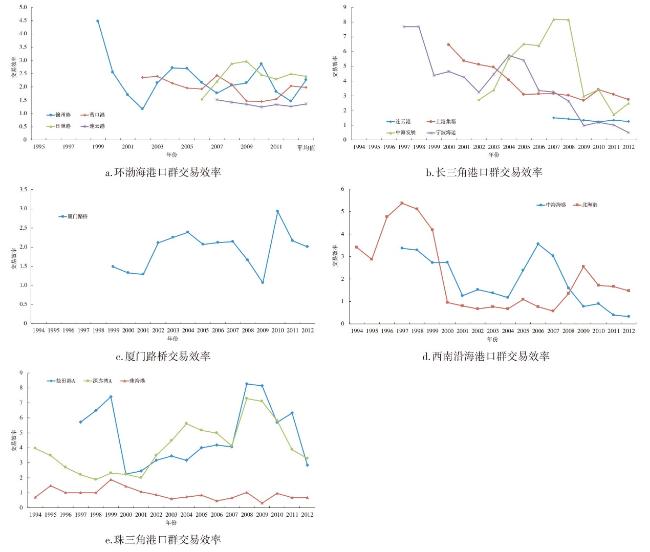

Taking five port groups in China's coastal regions as the research object and based on the transaction efficiency data of the listed port enterprises between 1994 and 2012, this paper compares the influences of different port control model on the port spatial structure and its transaction efficiency by using Herfindahl-Hirschman index. It is shown in the study that the port control mode has changed from the central government leading model to local government-leading model; the concentration of containers in five port groups has gradually been declining and the port spatial structure tends to be scattered. Besides, the port special structure tends to be stable when the port control model is led by the market. In terms of the decline range of the containers' concentration, it is smaller in Bohai port group, and ports groups in the southwestern and southeastern coast than Pearl River Delta port group, it is the largest in Yangtze River Delta. In addition, the relationship between the port transaction efficiency and the scale economy has the ladder-type characteristic,and the port transaction efficiency is different, the sequence (from high to low) is the market-leading mode, the central government leading mode and the local government leading mode. Accordingly, this article concluded that in recent years, the port integration movement in coastal provinces and municipalities actually have implemented the provincial government leading control mode, which is conducive to form a good situation of reasonable division, mutual complement and cooperation and orderly competition among ports in the province, while it doesn't work among the provinces.

Key words: port; control mode; spatial structure; trade efficiency

WANG Hongqing . Comparative Research on the Port Spatial Structure and Its Trading Efficiency Under Different Governance Modes: A Case Study of China's Coastal Port Groups[J]. Economic geography, 2019 , 39(1) : 104 -112 . DOI: 10.15957/j.cnki.jjdl.2019.01.013

表1 中国大陆沿海五大港口群、主要港口和群内上市港口公司Tab.1 Five seaport groups, main ports and listed port companies in coastal mainland China |

| 沿海五大港口群 | 主要港口 | 上市港口公司 |

|---|---|---|

| 环渤海地区港口群 | 大连、营口、丹东、锦州等(辽宁沿海港口群) | 锦州港(600190)、营口港(600317) |

| 天津、秦皇岛、唐山、黄骅等(津冀沿海港口群) | 天津港(600717) | |

| 青岛、日照、烟台、威海等(山东沿海港口群) | 日照港(600017) | |

| 长江三角洲地区港口群 | 上海、宁波、连云港、舟山、温州、南京、镇江、南通、苏州等 | 连云港(601008)、上港集团(600018)、中海发展(600026)、宁波港(601018) |

| 东南沿海地区港口群 | 厦门、福州、泉州、莆田、漳州等 | 厦门港务(000905) |

| 珠江三角洲地区港口群 | 广州、深圳、珠海、汕头、汕尾、惠州、虎门、茂名、阳江等 | 盐田港A(000088)、深赤湾A(000022)、珠海港(000507) |

| 西南沿海地区港口群 | 湛江、防城、海口、北海、钦州、洋浦、八所、三亚等 | 中海海盛(600896)、北海港(000582) |

表2 港口吞吐量与交易效率对应关系Tab.2 Relationship between the port handling capacity and the transaction efficiency |

| 等级 | 2010—2012年 | |||

|---|---|---|---|---|

| 港口集装箱吞吐 量单位(TEU) | 交易效率 | 历年平均交易效率 | 所在港口群集中度HHI | |

| 1 | 上海:约3 000万 | 3.0~4.0之间,其中深圳约为4.65 | 3.9 | 0.56 |

| 香港、深圳:约2 000万 | 4.1 | 0.35 | ||

| 2 | 宁波:约1 400万 | 约为0.91 | 3.2 | 0.56 |

| 天津:约1 100万 | 约为1.80 | 2.3 | 0.35 | |

| 3 | 厦门:约650万 | 约为2.0 | 2.3 | 0.51 |

| 4 | 北海:小于10万 | 1.0~2.0之间 | 2.2 | 0.46 |

| 海口:无集装箱数据 | 约为0.55 | 1.9 | 无 | |

表3 港口管控模式对港口空间结构和交易效率的影响Tab.3 The influence of port governance pattern on the port spatial structure and transaction efficiency |

| 港口群 | 管控模式 | 港口群集装 箱集中度 | 港口交易效率 |

|---|---|---|---|

| 环渤海 | 从中央主导改为地方主导 | 下降小 | 大港口下降 |

| 小港口略升 | |||

| 长三角 | 下降大 | 大港口下降 | |

| 小港口略降 | |||

| 珠三角 | 从政府主导改为市场主导 | 下降中 | 大港口上升 小港口略降 |

| 广州港与香港港竞争 | |||

| 深圳港与香港港合作垄断 | 下降小 | ||

| 东南沿海 | 从中央主导改为地方主导 | 下降小 | 变动不明显 |

| 西南沿海 | 下降小 (货物吞吐量) | 小港口上升 |

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

宋炳良. 港口经济政策与管理[M]. 上海: 格致出版社, 2009.

|

| [13] |

罗萍. 深化港口管理体制改革[J]. 宏观经济研究, 2003(9):26-30.

|

| [14] |

王成金. 中国港口分布格局的演化与发展机理[J]. 地理学报, 2007, 62(8):8-18.

|

| [15] |

徐杏. 我国沿海港口管理体制深化改革的思考[J]. 中国港口, 2014(2):1-4.

|

| [16] |

马建章. 对我国现行港口管理体制的几点思考[J]. 港口经济, 2015(8):15-16.

|

| [17] |

刘天宝, 韩增林. 基于国外经验的我国港口管理模式构想[J]. 海洋开发与管理, 2009(10):9-13.

|

| [18] |

真虹. 港口管理[M]. 北京: 人民交通出版社, 2010.

|

| [19] |

王缉宪. 中国港口城市的互动与发展[M]. 南京: 东南大学出版社, 2010.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}