Received date: 2018-11-10

Revised date: 2019-05-28

Online published: 2025-04-24

The internationalisation of the Renminbi (RMB) has become an important factor in reshaping the world's political and economic geography. This paper illustrates the temporal and spatial pattern of RMB internationalisation based on the Renminbi currency swap policy, settlement of RMB offshore clearing centre and RQFII (RMB qualified foreign institutional investors) regulation. This research constructs geo-relation indices including geographical distance, economic distance, political distance and cultural distance to do the cluster analysis. It found that: 1) RMB internationalisation has shown a certain path-expansion pattern. First, more developed economies of East Asia were chosen as the primary partners in RMB internationalisation. Second, more developed countries in Europe and surrounding developing countries joined the club. Finally, other countries from the rest part of the globe participated in RMB internationalisation. 2) Countries involved in RMB internationalisation can be largely classified into four categories: high, medium and low level participating countries, and the US as a unique category. The results could shed some lights on how geo-relations can influence the path and pattern of RMB internationalisation.

XU Shan , PAN Fenghua , ZENG Beini , GE Yuejing , SONG Changqing . Research on Geopolitics of Renminbi Internationalisation[J]. Economic geography, 2019 , 39(8) : 1 -11 . DOI: 10.15957/j.cnki.jjdl.2019.08.001

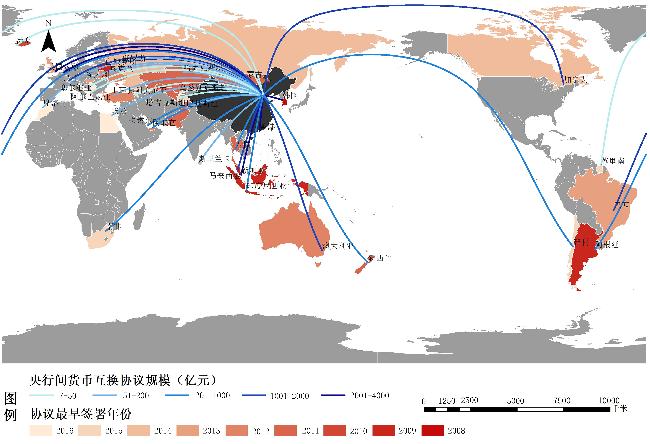

表1 人民币国际化涉及到的国家地区Tab.1 Countries or regions involved in RMB internationalisation |

| 大洲 | 国家或地区 |

|---|---|

| 亚洲 | 中国香港、中国澳门、中国台湾、新加坡、韩国、泰国、马来西亚、卡塔尔、阿联酋、蒙古、哈萨克斯坦、巴基斯坦、印度尼西亚、乌兹别克斯坦、斯里兰卡、塔吉克斯坦、阿美尼亚、土耳其、日本、沙特阿拉伯 |

| 欧洲 | 英国、德国、法国、卢森堡、匈牙利、瑞士、俄罗斯、白俄罗斯、冰岛、乌克兰、阿尔巴尼亚、塞尔维亚、爱尔兰、波兰、丹麦、瑞典、挪威 |

| 美洲 | 加拿大、美国、墨西哥、阿根廷、智利、巴西、苏里南 |

| 非洲 | 南非、赞比亚、摩洛哥、埃及 |

| 大洋洲 | 澳大利亚、新西兰 |

表2 伙伴关系赋分Tab.2 Partnership score |

| $\frac{\begin{matrix} & 全天候(+2) \\ & 全方位(+2) \\ \end{matrix}}{全面(+1.5)}+\frac{战略(+3)}{ 友好(+1)}+\frac{协作(+1.5)}{ 合作(+1)}= 伙伴关系$ |

表3 地缘关系距离指标Tab.3 Geo-relation distance indicators |

| 变量 | 指标 | 数据来源 | |

|---|---|---|---|

| 地理距离GEO | 中国与各个国家或地区首都间的物理距离 | DIST | www.distancecalculator.net |

| 经济距离ECO | 对外直接投资流量 | OFDIF | 中国对外直接投资统计公报 |

| 商品进口额 | IMPORT | 联合国Comtrade数据库 | |

| 商品出口额(分国家和地区) | EXPORT | 联合国Comtrade数据库 | |

| 政治距离POL | 高层互访 | VIS | 外交部官网 |

| 伙伴关系 | PAR | 外交部官网 | |

| 友好城市 | CIT | 中国国际友好城市联合会 | |

| 文化距离CUL | 权力距离 | PDI | GEERT HOFSTEDE https://geerthofstede.com/ |

| 个人主义与集体主义 | IDV | ||

| 男性度与女性度 | MAS | ||

| 不确定性规避 | UAI | ||

| 长期取向与短期取向 | LTOWVS | ||

| 纵容与自治 | IVR | ||

| 国家总体经济规模GDP | 国内生产总值(GDP) | GDP | 联合国数据库https://unstats.un.org/unsd/snaama/dnllist.asp |

表4 人民币国际化综合表现指标说明Tab.4 Description on indicators of RMB internationalisation comprehensive performance(RMBP) |

| 指标 | 指标解释 | 说明 |

|---|---|---|

| 货币互换 | 协议签署时间 | 倒数、标准化 |

| 协议规模(亿元) | 标准化 | |

| 清算中心 | 境外清算行设立时间 | 倒数、标准化 |

| RQFII | 批准时间 | 倒数、标准化 |

| 批准额度(亿元) | 标准化 |

表5 标准化结果Tab 5 Results of normalization |

| 国家 | GEO | ECO | VIS | PAR | CIT | CUL | GDP | RMBP |

|---|---|---|---|---|---|---|---|---|

| 新加坡 | 0.1721 | 0.1360 | 0.3563 | 0.3846 | 0.0197 | 0.9938 | 0.0158 | 3.8545 |

| 韩国 | 1.0000 | 0.4679 | 0.3908 | 0.5385 | 0.3491 | 0.3150 | 0.0756 | 3.6921 |

| 泰国 | 0.2518 | 0.1418 | 0.3333 | 0.7692 | 0.0209 | 0.1875 | 0.0217 | 1.6712 |

| 马来西亚 | 0.1783 | 0.1634 | 0.2414 | 0.6154 | 0.0284 | 0.3210 | 0.0157 | 2.3468 |

| 卡塔尔 | 0.1107 | 0.0100 | 0.0345 | 0.3846 | 0.0431 | 0.2118 | 0.0080 | 1.5217 |

| 阿联酋 | 0.1160 | 0.0740 | 0.0345 | 0.3846 | 0.0120 | 0.2118 | 0.0186 | 1.0825 |

| 蒙古 | 0.8056 | 0.0083 | 0.2414 | 0.6154 | 0.6589 | 0.3102 | 0.0004 | 0.7207 |

| 哈萨克斯坦 | 0.2223 | 0.0248 | 0.4138 | 0.6154 | 0.0739 | 0.3102 | 0.0071 | 0.6873 |

| 巴基斯坦 | 0.2059 | 0.0367 | 0.5402 | 0.8462 | 0.0057 | 0.3102 | 0.0150 | 0.6272 |

| 印度尼西亚 | 0.1400 | 0.1016 | 0.1034 | 0.6154 | 0.0059 | 1.0000 | 0.0499 | 1.2116 |

| 乌兹别克斯坦 | 0.2025 | 0.0067 | 0.1724 | 0.6154 | 0.0106 | 0.3102 | 0.0035 | 0.6909 |

| 斯里兰卡 | 0.1420 | 0.0082 | 0.2184 | 0.5385 | 0.0426 | 0.7956 | 0.0042 | 0.2878 |

| 塔吉克斯坦 | 0.1950 | 0.0034 | 0.2069 | 0.3846 | 0.0381 | 0.3102 | 0.0002 | 0.1543 |

| 亚美尼亚 | 0.1166 | 0.0004 | 0.0345 | 0.2308 | 0.0758 | 0.1246 | 0.0004 | 0.2024 |

| 土耳其 | 0.0946 | 0.0361 | 0.1724 | 0.5385 | 0.0307 | 0.1869 | 0.0462 | 0.6114 |

| 日本 | 0.4266 | 0.5095 | 0.4023 | 0.0000 | 0.1856 | 0.1787 | 0.2649 | 0.0000 |

| 沙特阿拉伯 | 0.0997 | 0.0779 | 0.0805 | 0.6154 | 0.0000 | 0.2436 | 0.0342 | 0.0000 |

| 英国 | 0.0710 | 0.1410 | 0.4023 | 0.6154 | 0.0960 | 0.0716 | 0.1420 | 3.1636 |

| 德国 | 0.0379 | 0.2833 | 0.4368 | 0.6923 | 0.1042 | 0.2337 | 0.1866 | 2.8862 |

| 法国 | 0.0699 | 0.0901 | 0.4023 | 0.6154 | 0.1130 | 0.1458 | 0.1322 | 2.9272 |

| 卢森堡 | 0.0739 | 0.0051 | 0.0920 | 0.3846 | 0.0000 | 0.1695 | 0.0030 | 2.4448 |

| 匈牙利 | 0.0844 | 0.0163 | 0.1724 | 0.6154 | 0.2159 | 0.1100 | 0.0066 | 1.3555 |

| 瑞士 | 0.0720 | 0.0786 | 0.1839 | 0.3846 | 0.1055 | 0.1446 | 0.0357 | 1.623 |

| 俄罗斯 | 0.1209 | 0.1309 | 1.0000 | 1.0000 | 0.0854 | 0.2165 | 0.0667 | 0.6925 |

| 白俄罗斯 | 0.1029 | 0.0028 | 0.2414 | 0.6154 | 0.1637 | 0.1408 | 0.0024 | 0.9831 |

| 冰岛 | 0.0751 | 0.0001 | 0.0000 | 0.0000 | 1.0000 | 0.0160 | 0.0009 | 0.8095 |

| 乌克兰 | 0.1033 | 0.0122 | 0.0805 | 0.3846 | 0.0399 | 0.1408 | 0.0048 | 0.5752 |

| 阿尔巴尼亚 | 0.0784 | 0.0009 | 0.1609 | 0.0769 | 0.0757 | 0.2294 | 0.0005 | 0.3913 |

| 塞尔维亚 | 0.0830 | 0.0008 | 0.1724 | 0.6154 | 0.0503 | 0.2285 | 0.0019 | 0.0572 |

| 爱尔兰 | 0.0689 | 0.0151 | 0.0230 | 0.3846 | 0.0703 | 0.0561 | 0.0162 | 0.0909 |

| 波兰 | 0.0923 | 0.0327 | 0.2529 | 0.6154 | 0.0667 | 0.1366 | 0.0251 | 0.0000 |

| 丹麦 | 0.0871 | 0.0178 | 0.1034 | 0.6154 | 0.2716 | 0.0000 | 0.0163 | 0.0000 |

| 瑞典 | 0.0973 | 0.0230 | 0.0690 | 0.5385 | 0.2140 | 0.0047 | 0.0275 | 0.0000 |

| 挪威 | 0.0906 | 0.0105 | 0.0805 | 0.0000 | 0.0422 | 0.0160 | 0.0198 | 0.0000 |

| 加拿大 | 0.0438 | 0.0891 | 0.1264 | 0.3846 | 0.1466 | 0.0650 | 0.0820 | 2.0241 |

| 美国 | 0.0379 | 1.0000 | 0.7931 | 0.0000 | 0.0757 | 0.0352 | 1.0000 | 1.2176 |

| 墨西哥 | 0.0283 | 0.0799 | 0.1264 | 0.6154 | 0.0191 | 0.0256 | 0.0577 | 0.0000 |

| 南非 | 0.0336 | 0.0657 | 0.2414 | 0.6154 | 0.0356 | 0.1334 | 0.0157 | 0.633 |

| 赞比亚 | 0.0396 | 0.0049 | 0.0920 | 0.2308 | 0.0067 | 0.2585 | 0.0010 | 0.3194 |

| 摩洛哥 | 0.0487 | 0.0065 | 0.0345 | 0.3846 | 0.0283 | 0.1452 | 0.0054 | 0.0904 |

| 埃及 | 0.0808 | 0.0206 | 0.2644 | 0.6154 | 0.0046 | 0.1141 | 0.0143 | 0.0433 |

| 阿根廷 | 0.0000 | 0.0229 | 0.1609 | 0.6154 | 0.0379 | 0.0593 | 0.0291 | 1.4522 |

| 智利 | 0.0006 | 0.0581 | 0.1149 | 0.6154 | 0.0619 | 0.0573 | 0.0131 | 1.2268 |

| 巴西 | 0.0072 | 0.1249 | 0.2299 | 0.6154 | 0.0203 | 0.1992 | 0.0963 | 0.9199 |

| 苏里南 | 0.0154 | 0.0000 | 0.0460 | 0.0000 | 0.1985 | 0.0993 | 0.0000 | 0.2047 |

| 澳大利亚 | 0.0592 | 0.2057 | 0.2184 | 0.6154 | 0.4318 | 0.0209 | 0.0699 | 2.3499 |

| 新西兰 | 0.0409 | 0.0231 | 0.2529 | 0.6154 | 0.8084 | 0.0260 | 0.0099 | 0.7521 |

表6 聚类结果Tab.6 Results of cluster analysis |

| 类别 | 类成员 |

|---|---|

| 1 | 美国 |

| 2 | 新加坡、韩国、英国、德国、法国 |

| 3 | 泰国、马来西亚、卡塔尔、阿联酋、印度尼西亚、卢森堡、匈牙利、瑞士、加拿大、阿根廷、智利、澳大利亚 |

| 4 | 蒙古、哈萨克斯坦、巴基斯坦、乌兹别克斯坦、斯里兰卡、塔吉克斯坦、亚美尼亚、土耳其、日本、沙特阿拉伯、俄罗斯、白俄罗斯、冰岛、乌克兰、阿尔巴尼亚、塞尔维亚、爱尔兰、波兰、丹麦、瑞典、挪威、墨西哥、南非、赞比亚、摩洛哥、埃及、巴西、苏里南、新西兰 |

表7 方差分析表Tab.7 Variance analysis |

| 变量 | 聚类 | 误差 | F | Sig. | |||

|---|---|---|---|---|---|---|---|

| 均方 | df | 均方 | df | ||||

| RMBP | 14.684 | 3 | 0.150 | 43 | 97.659 | 0.000 | |

| GEO | 0.040 | 3 | 0.032 | 43 | 1.244 | 0.306 | |

| ECO | 0.326 | 3 | 0.009 | 43 | 35.058 | 0.000 | |

| VIS | 0.183 | 3 | 0.028 | 43 | 6.639 | 0.001 | |

| PAR | 0.091 | 3 | 0.048 | 43 | 1.897 | 0.144 | |

| CIT | 0.010 | 3 | 0.045 | 43 | 0.225 | 0.879 | |

| CUL | 0.051 | 3 | 0.046 | 43 | 1.108 | 0.356 | |

| GDP | 0.313 | 3 | 0.002 | 43 | 136.783 | 0.000 | |

表8 人民币国际化伙伴经济体详细分类Tab.8 Further classification of RMB internationalisation countries |

| 类别 | 高参与度 | 中等参与度 | 低参与度 |

|---|---|---|---|

| 亚太发达经济体 | 新加坡、韩国 | 澳大利亚 | 日本、新西兰 |

| 远距离经济体 | 英国、德国、法国 | 卡塔尔、阿联酋、卢森堡、匈牙利、瑞士、加拿大、阿根廷、智利 | 亚美尼亚、土耳其、沙特阿拉伯、白俄罗斯、乌克兰、阿尔巴尼亚、塞尔维亚、波兰、冰岛、爱尔兰、丹麦、瑞典、挪威、墨西哥、南非、赞比亚、摩洛哥、埃及、巴西、苏里南 |

| 周边发展中经济体 | 泰国、马来西亚、印度尼西亚 | 俄罗斯、蒙古、哈萨克斯坦、巴基斯坦、乌兹别克斯坦、斯里兰卡、塔吉克斯坦 |

| [1] |

周小川. 关于改革国际货币体系的思考[J]. 理论参考, 2009(10):8-9.

|

| [2] |

中央人民银行. 2017年人民币国际化报告[R]. 2017.

|

| [3] |

冯郁川. 人民币渐进国际化的路径与政策选择[M]. 北京: 中国金融出版社, 2009.

|

| [4] |

付登彦. 国际货币体系变革背景下人民币国际化研究——基于离岸人民币债券市场的视角[D]. 厦门: 厦门大学, 2014.

|

| [5] |

李巍. 伙伴、制度与国际货币——人民币崛起的国际政治基础[J]. 中国社会科学, 2016(5):79-100.

|

| [6] |

宋长青, 葛岳静, 刘云刚, 等. 从地缘关系视角解析“一带一路”的行动路径[J]. 地理研究, 2018, 37(1):3-19.

|

| [7] |

|

| [8] |

|

| [9] |

彭红枫, 陈文博, 谭小玉. 人民币国际化研究述评[J]. 国际金融研究, 2015, 399(10):12-20.

|

| [10] |

胥良. 人民币国际化问题研究[D]. 上海: 华东师范大学, 2009.

|

| [11] |

李婧. 从跨境贸易人民币结算看人民币国际化战略[J]. 世界经济研究, 2011(2):13-19.

|

| [12] |

丁一兵. 离岸市场的发展与人民币国际化的推进[J]. 东北亚论坛, 2016, 25(1):21-30,126.

|

| [13] |

马骏, 徐剑刚. 人民币走出国门之路——离岸市场发展与资本项目开放[M]. 北京: 中国经济出版社, 2012.

|

| [14] |

张贤旺, 秦凤鸣. 离岸金融中心在人民币国际化过程中的角色[J]. 山东大学学报:哲学社会科学版, 2014(5):1-13.

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

王湘穗. 币缘政治:世界格局的变化与未来[J]. 世界经济与政治, 2011(4):10-24.

|

| [23] |

赵亚博, 葛岳静, 潘峰华, 等. 人民币国际化及其对币缘政治的影响[J]. 人文地理, 2017(1):132-137.

|

| [24] |

孙仁柱. 人民币国际化的未来——基于地缘政治视角的分析[J]. 中国经济报告, 2016(1):73-75.

|

| [25] |

|

| [26] |

|

| [27] |

张建红, 姜建刚. 双边政治关系对中国对外直接投资的影响研究[J]. 世界经济与政治, 2012(12):133-155.

|

| [28] |

韩民春, 江聪聪. 政治风险、文化距离和双边关系对中国对外直接投资的影响——基于“一带一路”沿线主要国家的研究[J]. 贵州财经大学学报, 2017(2):84-91.

|

| [29] |

徐明棋. 货币互换协定助推人民币国际化[J]. 社会观察, 2012(5):50-51.

|

| [30] |

郑联盛. RQFII制度发展与人民币国际化[J]. 中国发展观察, 2016(12):5-6.

|

| [31] |

陆大道, 杜德斌. 关于加强地缘政治地缘经济研究的思考[J]. 地理学报, 2013, 68(6),723-727.

|

| [32] |

邓富华, 霍伟东, 张永山. 双边政治关系与跨境贸易人民币结算——基于国际政治经济学视角的实证分析[J]. 国际贸易问题, 2018(1):154-163.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}