New Financial Development and Green Transformation of Urban Industry:An Empirical Analysis Based on SYS-GMM Model

Received date: 2020-03-11

Revised date: 2020-10-30

Online published: 2025-04-14

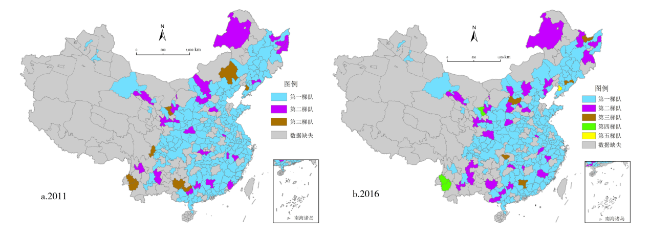

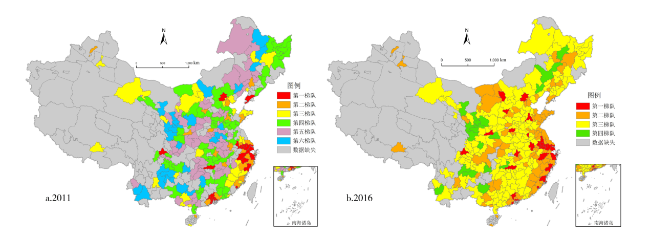

Based on the panel data of prefecture-level cities in China from 2011 to 2016,the paper studies the influence of new financial development on the urban industrial green transformation by the means of the fixed effect model and SYS-GMM model. The main result as follows: 1) The development level of new financial development rises rapidly in Chinese cities. The regional spatial differentiation is obvious,which shows the increasing trend on the whole from the west of China to the east. The level of urban industrial green development is generally high and shows the balanced development pattern. Promoting new financial development of all regions is helpful to improve the level of financial liberalization and promote the industrial green development by the innovation ability of cities. The paper puts forward some relevant suggestions: strengthening incentive mechanism and supervision mechanism of financial innovation,guiding the integration development between new financial and green financial,increasing financial support of the green technology and green process upgrades,establishing green credit system and the enterprise green authentication mechanism,optimizing the environment of integral development of new finance and green finance.

TAN Weihua , SHU Yinyan . New Financial Development and Green Transformation of Urban Industry:An Empirical Analysis Based on SYS-GMM Model[J]. Economic geography, 2020 , 40(11) : 149 -157 . DOI: 10.15957/j.cnki.jjdl.2020.11.017

表1 变量的描述性统计Tab.1 Descriptive statistics of variables |

| 变量 | 观察值 | 均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|---|

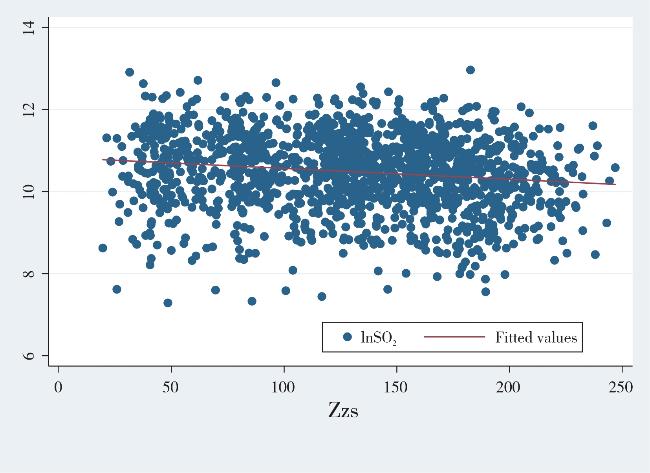

| lnSO2 | 1 541 | 10.450 | 1.031 | 0.693 | 13.183 |

| lnWater | 1 576 | 8.360 | 1.060 | 1.946 | 11.371 |

| lnDust | 1 544 | 9.976 | 1.077 | 5.050 | 15.458 |

| Inn | 1 728 | 13.411 | 57.031 | 0.010 | 1 061.370 |

| Zzs | 1 728 | 131.157 | 51.453 | 17.020 | 246.920 |

| Fina | 1 728 | 0.904 | 0.571 | 0.132 | 7.450 |

| lnInd | 1 728 | 16.778 | 1.209 | 12.227 | 23.095 |

| Ter | 1 722 | 0.441 | 2.387 | 0.102 | 99.370 |

| Edu | 1 726 | 116.508 | 68.056 | 3.080 | 593.640 |

| Tech | 1 726 | 0.004 | 0.009 | 0.00004 | 0.181 |

| lnpgdp | 1 704 | 21.746 | 1.150 | 18.284 | 25.642 |

| Fdi | 1 635 | 0.018 | 0.017 | 0.000012 | 0.116 |

表2 新金融发展对工业SO2排放的影响Tab.2 Impact of new financial developments on industrial SO2 emissions |

| 被解释变量 | (1)FE | (2)FE | (3)FE | (4)SYS-MM | (5)SYS-MM |

|---|---|---|---|---|---|

| lnSO2 | lnSO2 | lnSO2 | lnSO2 | lnSO2 | |

| Zzs | -0.0034***(0.00097) | -0.0021**(0.00097) | -0.0022**(0.00098) | -0.0057***(0.0007) | |

| Zzs·lnInn | -0.00076***(0.00012) | -0.00091***(0.00017) | -0.00110***(0.00021) | ||

| L.Zzs | -0.0997***(0.0314) | ||||

| Zzs·lnInn | -0.00153***(0.000172) | ||||

| L.SO2 | 0.436***(0.0951) | 0.908***(0.0591) | |||

| Fina | -0.132***(0.0456) | -0.137***(0.0449) | -0.135***(0.0449) | -0.0966(0.0626) | -0.147***(0.0521) |

| Fina·lnInn | -3.80e-05(0.00025) | -0.000396*(0.00021) | 0.000156(0.00013) | ||

| lnInn | -0.229***(0.0575) | -0.129**(0.0586) | -0.573**(0.278) | 0.210(0.224) | -0.280**(0.123) |

| Ter | 0.00335(0.00436) | 0.00130(0.00429) | 0.00103(0.00432) | 0.000385(0.00096) | -0.000107(0.00071) |

| lnpergdp2 | -0.458**(0.186) | -0.505***(0.183) | -0.500***(0.183) | 0.0342(0.0299) | -0.00987(0.0136) |

| Tech | -8.311***(2.734) | -7.693***(2.689) | -7.212***(2.756) | -4.942***(1.816) | -2.776**(1.396) |

| lnInd | 1.246***(0.303) | 1.130***(0.298) | 1.122***(0.298) | 0.00548(0.0282) | 0.0170(0.0143) |

| Edu | 0.000113(0.00046) | 0.000107(0.00045) | 0.000138(0.00045) | -0.000847(0.00052) | 0.000565*(0.00029) |

| Fdi | -2.784*(1.529) | -3.375**(1.506) | -3.366**(1.512) | -1.243(1.179) | -1.044(0.707) |

| Constant | 0.259(4.464) | 3.105(4.411) | 3.102(4.411) | 5.893***(1.187) | 1.337*(0.761) |

| Hausman | 0.0000 | ||||

| 观测值 | 1 443 | 1 443 | 1 441 | 1 190 | 1 190 |

| 样本数 | 252 | 252 | 252 | 251 | 251 |

| F值 | 59.38 | 59.46 | 49.43 | ||

| 0.011 | 0.004 | ||||

| 0.090 | 0.424 | ||||

| Hansan | 0.602 | 0.869 |

注:***p<0.01,**p<0.05,*p<0.1。表3同。 |

表3 新金融发展对工业废水和工业粉尘排放的影响Tab.3 Impact of new financial developments on industrial waste water and industrial dust discharge |

| 被解释变量 | (6)SYS-MM | (7)SYS-MM |

|---|---|---|

| lnwater | lndust | |

| Zzs | -0.0028***(0.0008) | -0.003***(0.0007) |

| Fina | -0.159*(0.0841) | 0.204**(0.0811) |

| lnInn | -0.237(0.231) | 0.348(0.378) |

| Zzs·lnInn | -0.0004(0.00027) | -0.0011***(0.00026) |

| Fin·lnInn | -0.0003*(0.0002) | 0.0008*(0.0005) |

| Ter | 2.49e-05(0.00089) | -0.00637***(0.0021) |

| lnpgdp2 | 0.0401(0.0309) | -0.0109(0.0543) |

| Tech | 0.237(1.874) | -4.847**(2.436) |

| lnInd | -0.0006(0.0334) | 0.295***(0.0670) |

| Edu | -0.0001(0.0005) | -0.0015**(0.0007) |

| Fdi | -0.278(1.292) | 2.570(2.002) |

| L.water | 0.518***(0.0898) | |

| L.lndust | 0.224***(0.0481) | |

| Constant | 3.497***(0.945) | 3.360***(0.962) |

| 观测值 | 1213 | 1199 |

| 样本数 | 253 | 252 |

| 0.000 | 0.022 | |

| 0.210 | 0.256 | |

| Hansen检验P值 | 0.728 | 0.17 |

| [1] |

|

| [2] |

UNEP. Towards a green economy:pathways to sustainable development and poverty eradication[M]. Paris: OECD, 2011.

|

| [3] |

|

| [4] |

李晓西, 刘一萌, 宋涛. 人类绿色发展指数的测算[J]. 中国社会科学, 2014(6):70-95,207-208.

|

| [5] |

周亮, 车磊, 周成虎. 中国城市绿色发展效率时空演变特征及影响因素[J]. 地理学报, 2019(10): 2 027-2 044.

|

| [6] |

张欢, 罗畅, 成金华, 等. 湖北省绿色发展水平测度及其空间关系[J]. 经济地理, 2016, 36(9):158-165.

|

| [7] |

姚西龙, 牛冲槐, 刘佳. 创新驱动、 绿色发展与我国工业经济的转型效率研究[J]. 中国科技论坛, 2015(1):57-62.

|

| [8] |

郭露, 徐诗倩. 基于超效率DEA的工业生态效率——以中部六省2003—2013年数据为例[J]. 经济地理, 2016, 36(6):116-121,58.

|

| [9] |

杨莉, 余倩倩, 张雪磊. 江苏沿江城市工业绿色发展评价与转型升级路径研究[J]. 江苏社会科学, 2019(6):249-256.

|

| [10] |

黄茂兴, 叶琪. 马克思主义绿色发展观与当代中国的绿色发展——兼评环境与发展不相容论[J]. 经济研究, 2017(6):18-30.

|

| [11] |

周斌, 朱桂宾, 毛德勇, 等. 互联网金融真的能够影响经济增长吗?[J]. 经济与管理研究, 2017(9):45-53.

|

| [12] |

程雪军, 吴敏, 马楠. 互联网消费金融资产证券化的发展反思与监管建议[J]. 消费经济, 2020(2):10-19.

|

| [13] |

王馨. 互联网金融助解“长尾”小微企业融资难问题研究[J]. 金融研究, 2015(9):128-139.

|

| [14] |

王瑶佩, 郭峰. 区域数字金融发展与农户数字金融参与:渠道机制与异质性[J]. 金融经济学研究, 2019(3):84-95.

|

| [15] |

殷小丽. 金融发展对经济增长的传导机制研究——基于内生增长理论[J]. 技术经济与管理, 2018(12):81-85.

|

| [16] |

王业斌, 张建中, 钟昌标. 金融抑制如何影响了工业减排——来自中国省级面板数据的经验证据[J]. 云南财经大学学报, 2018(9):68-78.

|

| [17] |

林宏山. 金融要素与工业转型升级关系研究——基于金融发展与融资结构视角[J]. 上海金融, 2018(6):36-43.

|

| [18] |

黄建欢, 吕海龙, 王良健. 金融发展影响区域绿色发展的机理——基于生态效率和空间计量的研究[J]. 地理研究, 2014(3):532-545.

|

| [19] |

|

| [20] |

王康仕, 孙旭然, 张林曦, 等. 金融数字化是否促进了绿色金融发展?——基于中国工业上市企业的实证研究[J]. 财经论丛, 2020(9):44-53.

|

| [21] |

张军, 金煜. 中国的金融深化和生产率关系的再检测:1987—2001[J]. 经济研究, 2005(11):34-45.

|

| [22] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}