Evolution of Temporal and Spatial Pattern of China’s Crude Oil Import Trade from the Perspective of Petroleum Security

Received date: 2020-04-03

Revised date: 2020-09-17

Online published: 2025-04-22

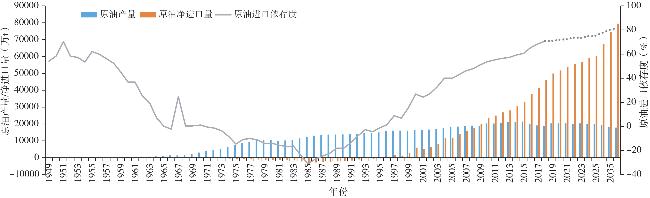

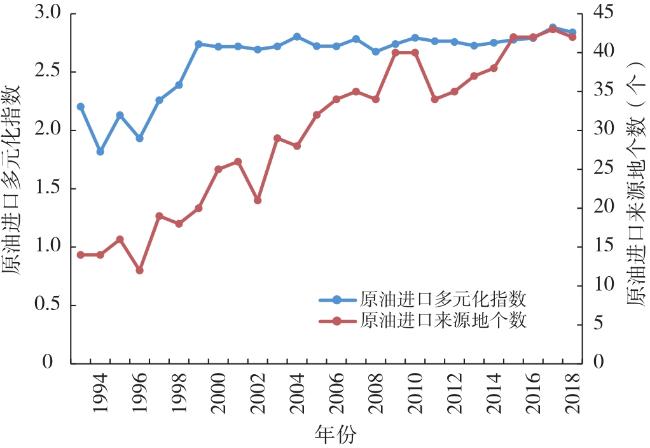

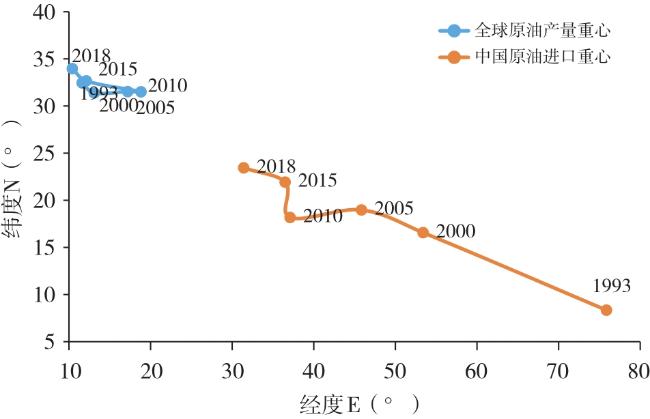

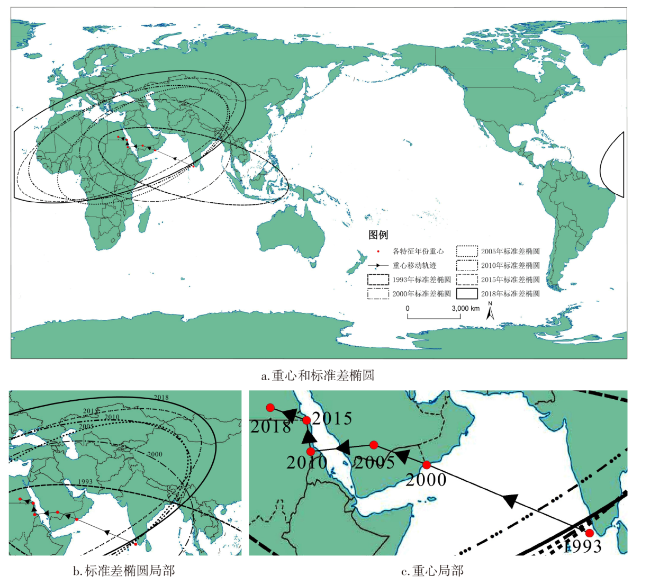

From the perspective of petroleum security,this paper analyzes the dynamic characteristics of China's crude oil import trade based on dependence degree of crude oil imports,diversity index and concentration degree,and then uses spatial analysis methods to describe its evolution characteristics of temporal and spatial pattern. The results show that: 1) Since the founding of PRC,it shows V-shaped characteristic on China's dependence degree of crude oil imports. It is predicted that the dependence degree of crude oil imports rising slowly from 2019 to 2040 will reach 81.63% by 2040,and crude oil consumption will continue to depend on imports. 2) In 1993-2018,the import source of China's crude oil is actually less than we might think. The concentration of crude oil import decreases slightly,but still keeps in a high value. From the viewpoint of average value,it has a characteristic of central (upper) centralized oligopoly,and it is very much constrained by import countries of crude oil. 3) From 1993 to 2018,the import trade center of China's crude oil is increasingly close to the center of global crude oil production,which is conducive to ensuring the material basis of crude oil demand. However,due to the shift of the center of crude oil import trade to the northwest,the continuous outward shift of the center of gravity reduces the economy of crude oil import. The crude oil import trade which is increasingly fragmented is mainly concentrated in the Middle East,Africa and Russia,but its diversification effect is not prominent. And the instability of the source region,the import risk still exists. The spatial distribution direction of crude oil import turns to the southwest- northeast direction,and China importing more crude oil from Americas can improves the safety of transportation. Finally,it puts forward countermeasures and suggestions from the aspects which are actively carrying out "energy diplomacy",consolidating and strengthening cooperation with countries in the Middle East,Central Asia and Russia,systematically assessing the risks of supply and transportation channels of crude oil imported from Africa,and promoting cooperation with countries in the Americas,which provide scientific basis and decision support for ensuring China's oil security.

YAN Jiyao , ZHAO Yuan , CUI Panpan , TANG Wenmin . Evolution of Temporal and Spatial Pattern of China’s Crude Oil Import Trade from the Perspective of Petroleum Security[J]. Economic geography, 2020 , 40(11) : 112 -120 . DOI: 10.15957/j.cnki.jjdl.2020.11.013

表1 1993—2018年中国原油进口集中度变化Tab.1 Changes of China's oil import concentration from 1993 to 2018 |

| 年份 | CR4 | CR8 | 年份 | CR4 | CR8 |

|---|---|---|---|---|---|

| 1993 | 0.7011 | 0.8650 | 2006 | 0.5515 | 0.7493 |

| 1994 | 0.8223 | 0.9454 | 2007 | 0.5294 | 0.7426 |

| 1995 | 0.7258 | 0.8821 | 2008 | 0.5711 | 0.7640 |

| 1996 | 0.7971 | 0.9461 | 2009 | 0.5524 | 0.7392 |

| 1997 | 0.6628 | 0.8245 | 2010 | 0.5065 | 0.7118 |

| 1998 | 0.6176 | 0.7781 | 2011 | 0.5055 | 0.7290 |

| 1999 | 0.4658 | 0.7088 | 2012 | 0.5179 | 0.7438 |

| 2000 | 0.5270 | 0.7369 | 2013 | 0.5098 | 0.7674 |

| 2001 | 0.5433 | 0.7440 | 2014 | 0.4967 | 0.7610 |

| 2002 | 0.5258 | 0.7493 | 2015 | 0.4882 | 0.7539 |

| 2003 | 0.5152 | 0.7568 | 2016 | 0.4814 | 0.7588 |

| 2004 | 0.5133 | 0.7315 | 2017 | 0.4745 | 0.7293 |

| 2005 | 0.5248 | 0.7606 | 2018 | 0.4777 | 0.7311 |

表2 中国原油进口空间格局标准差椭圆参数Tab.2 The parameters of standard deviational ellipses of China’s crude oil import trade |

| 年份 | 1993 | 2000 | 2005 | 2010 | 2015 | 2018 |

|---|---|---|---|---|---|---|

| 重心 | 75.86°E,8.35°N | 53.39°E,16.57°N | 45.84°E,18.98°N | 37.10°E,18.18°N | 36.48°E,21.93°N | 31.41°E,23.44°N |

| 长半轴(km) | 12 680.10 | 9 521.37 | 10 499.01 | 12 209.48 | 12 577.78 | 14 138.13 |

| 短半轴(km) | 3 712.03 | 5 813.48 | 5 133.51 | 5 077.59 | 5 153.03 | 6 275.59 |

| 方位角(°) | 101.40 | 88.26 | 66.59 | 73.99 | 70.26 | 74.94 |

| [1] |

BP. BP Statistical Review of World Energy[M]. London: BP, 2019.

|

| [2] |

刘立涛, 沈镭, 刘晓洁. 能源安全研究的理论与方法及其主要进展[J]. 地理科学进展, 2012, 31(4):403-411.

|

| [3] |

郝丽莎, 赵媛. 世界石油资源空间分布格局演化分析[J]. 自然资源学报, 2010, 25(11):1897-1 906.

|

| [4] |

杨宇, 刘毅, 金凤君. 世界石油探明储量分布特征与空间格局演化[J]. 世界地理研究, 2014, 23(1):19-28.

|

| [5] |

渠立权, 骆华松, 胡志丁, 等. 中国石油资源安全评价及保障措施[J]. 世界地理研究, 2017, 26(4):11-19.

|

| [6] |

李金叶, 贾瑞卿. 国际油价波动对中国能源多元化选择的影响[J]. 新疆大学学报:哲学·人文社会科学版, 2016, 44(2):10-16.

|

| [7] |

郭勇陈, 沈洋. 中国海上能源通道安全性多主体建模与仿真[J]. 系统仿真学报, 2019, 31(4):655-670.

|

| [8] |

李振福, 汤晓雯, 姚丽丽, 等. 北极通道开发与中国石油进口通道格局变化[J]. 资源科学, 2015, 37(8):1639-1 649.

|

| [9] |

汪玲玲, 赵媛. 中国石油进口运输通道安全态势分析及对策研究[J]. 世界地理研究, 2014, 23(3):33-43.

|

| [10] |

熊琛然, 王礼茂, 张超, 等. 俄罗斯与中日两国能源地缘经济合作关系评价[J]. 资源科学, 2019, 41(9):1665-1 674.

|

| [11] |

杨宇, 刘毅, 金凤君. 能源地缘政治视角下中国与中亚—俄罗斯国际能源合作模式[J]. 地理研究, 2015, 34(2):213-224.

|

| [12] |

王强, 陈俊华. 基于供给安全的我国石油进口来源地风险评价[J]. 世界地理研究 2014,23(1):37-44.

|

| [13] |

|

| [14] |

|

| [15] |

程中海, 南楠, 张亚如. 中国石油进口贸易的时空格局、发展困境与趋势展望[J]. 经济地理, 2019, 39(2):1-11.

|

| [16] |

田春荣. 2017 年中国石油进出口状况分析[J]. 国际石油经济, 2018, 26(3):10-20.

|

| [17] |

赵亚博, 刘晓凤, 葛岳静. “一带一路”沿线国家油气资源分布格局及其与中国合作中的相互依赖关系[J]. 地理研究, 2017, 36(12):2305-2 320.

|

| [18] |

杨宇, 何则, 刘毅. “丝绸之路经济带”中国与中亚国家油气贸易合作的现状、问题与对策[J]. 中国科学院院刊, 2018, 33(6):575-584.

|

| [19] |

毛汉英. 中国与俄罗斯及中亚五国能源合作前景展望[J]. 地理科学进展, 2013, 32(10):1433-1 443.

|

| [20] |

陈宪良. 中国能源安全与中俄能源合作[J]. 东北亚论坛, 2017, 26(3):59-71,127,128.

|

| [21] |

郝丽莎, 赵媛. 非洲在世界石油供给格局中的地位演变[J]. 地理研究, 2012, 31(3):507-520.

|

| [22] |

谢瑾, 肖晔, 张丽雪, 等. “一带一路”沿线国家能源供给潜力与能源地缘政治格局分析[J]. 世界地理研究, 2017, 26(6):11-21.

|

| [23] |

杨宇, 王礼茂, 江东, 等. 美国对伊朗石油禁运与全球能源安全[J]. 地理研究, 2018, 37(10):1879-1 898.

|

| [24] |

梅冠群. 当前中美能源领域的博弈与合作[J]. 国际经济合作, 2018(9):45-53.

|

| [25] |

郝洪昌, 邢万里, 宋宁, 等. 印度未来石油需求对中国的影响初探:基于中印两国合作视角[J]. 中国矿业, 2017, 26(8):7-12.

|

| [26] |

郭关玉. 论中国和欧盟在非洲的能源冲突[J]. 中国地质大学学报:社会科学版, 2013, 13(6):63-69,133-134.

|

| [27] |

李连德, 王青, 刘浩. 中国一次能源供应多样性研究[J]. 中国矿业, 2007(12):1-4,11.

|

| [28] |

程欣, 帅传敏, 严良, 等. 中国铁矿石进口市场结构与需求价格弹性分析[J]. 资源科学, 2014, 36(9):1915-1 924.

|

| [29] |

王宜强, 赵媛. 中国天然气资源流动类型、集散特征与格局演化[J]. 自然资源学报, 2015, 30(2):248-259.

|

| [30] |

吴连霞, 赵媛, 吴开亚, 等. 人口结构与经济重心空间耦合演化及机制探析——以江苏省为例[J]. 经济问题探索, 2017 (12):91-101.

|

| [31] |

|

| [32] |

赵媛, 杨足膺, 郝丽莎, 等. 中国石油资源流动源—汇系统空间格局特征[J]. 地理学报, 2012, 67(4):455-466.

|

| [33] |

|

| [34] |

《百年石油编写组》编. 百年石油[M]. 北京: 石油工业出版社 2009.

|

| [35] |

|

| [36] |

|

| [37] |

李昕. 1949年以来中国石油进出口地位演变[J]. 西南石油大学学报:社会科学版, 2014, 16(1):1-6.

|

| [38] |

郑国富. 中国原油进口贸易发展的现状、问题及完善——以2001—2018年数据为例[J]. 对外经贸实务, 2019(5):72-74.

|

| [39] |

戚凯. 中国对伊拉克石油投资的风险分析[J]. 阿拉伯世界研究, 2017(3):86-103,120.

|

| [40] |

胡纾寒, 钟帅, 沈镭, 等. 美国全面制裁伊朗对中国能源安全的影响与对策建议[J]. 中国矿业, 2018, 27(10):52-58.

|

| [41] |

|

| [42] |

刘明德, 杨舒雯. 全球影响力分析框架下中国和安哥拉的能源关系研究[J]. 中外能源, 2019, 24(11):1-9.

|

| [43] |

齐明,

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}