Spatial Distribution and Location Strategy of the “New Retail” in China

Received date: 2020-01-12

Revised date: 2020-05-27

Online published: 2025-04-11

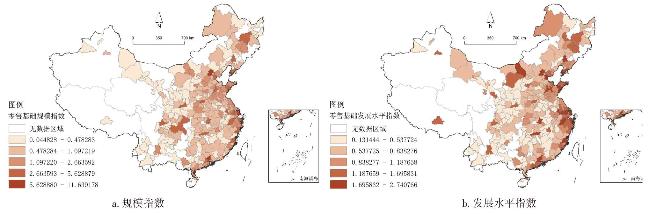

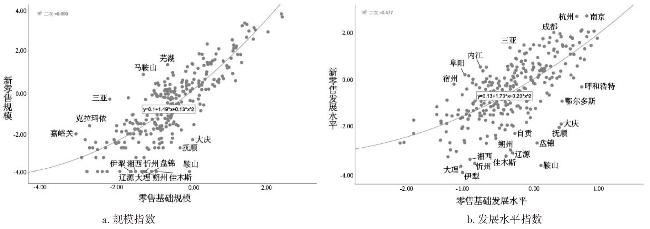

With the increasing impact of Internet and Artificial Intelligence technologies,retail formats update and change constantly. As an emerging retail format,the "New Retail" has not only blended into nearly all aspects of social life at present,but also become a new growth point for China's physical retailing and enhanced the economic competitiveness of cities. From the perspective of evolutionary theory,this paper attempts to analyze the distribution pattern and location selection mechanism of the new retail in China. The findings are as follows. 1) The spatial distribution of the New Retail in China presents an overall uneven pattern,with a higher level in the eastern coast regions and a lower level in the middle and western inland regions. 2) Some cities have a relatively rapid development of the new retail under the good original retail base,while some of the backward areas also rely on the new retail to rise rapidly and achieve a leap in development. 3) Different categories of new retail,based on different operating characteristics,present heterogeneous spatial distribution and have their own layout preference. 4) The location selection of the new retail not only follows the evolutionary characteristics of path dependence,but also provides the window of locational opportunity for some regions,which is the joint action of the urban original development basis,technological innovation capability and the guiding actions of the government and enterprises.

LIN Yuexi , WANG Mingfeng . Spatial Distribution and Location Strategy of the “New Retail” in China[J]. Economic geography, 2020 , 40(12) : 109 -118 . DOI: 10.15957/j.cnki.jjdl.2020.12.013

表1 新零售空间的研究样本Tab.1 Research sample of the new retail |

| 品类 | 品牌 | 融资状况 |

|---|---|---|

| 科技体验类 | 小米之家 | 小米 |

| 奇客巴士 | pre-A轮 | |

| brookstone | 三胞集团 | |

| 黑口袋 | A+轮 | |

| 生鲜商超类 | 超级物种 | 战略投资 |

| 盒马鲜生 | A轮 | |

| 7fresh | 京东 | |

| 小象生鲜 | 美团 | |

| 社区便利类 | 苏宁小店 | 苏宁 |

| 便利蜂 | A轮 | |

| 天猫小店 | 阿里巴巴 | |

| 百果园 | B轮 | |

| 妙生活 | A轮 | |

| 新式饮品类 | 连咖啡 | B+轮 |

| 瑞幸咖啡 | B轮 | |

| 喜茶 | B轮 | |

| 休闲娱乐类 | 言几又 | B+轮 |

| 乐刻 | D轮 | |

| 九木杂物社 | 晨光文具 | |

| 光猪圈 | A+轮 | |

| 家居生活类 | 孩子王 | C轮 |

| 美乐乐 | B轮 | |

| 尚品宅配 | A轮 | |

| 野兽派 | B轮 | |

| 全屋优品 | B轮 |

注:融资状况据网络调查整理,调查截至2019年1月。 |

表2 回归模型指标Tab.2 Regression model indicator |

| 影响因素 | 对应假设 | 变量指标 |

|---|---|---|

| 原有发展基础 | 零售业基础(+) | 人均社会消费品零售总额 |

| 批发零售从业人数占比 | ||

| 区域基础(+) | 行政等级 | |

| 技术创新因素 | 技术准备(+) | 每万人互联网宽带接入用户数 |

| 创新能力(+) | 每万人授权专利数 | |

| 政府与企业 行为因素 | 企业战略活动(+) | 是否加入“新零售之城”计划 |

| 政府投入(+) | 科学技术财政支出占比 |

表3 新零售空间的分布等级Tab.3 City-regions ranked by the new retail development level |

| 等级 | 市域 |

|---|---|

| Ⅰ | 上海、北京 |

| Ⅱ | 南京、杭州、成都、深圳、武汉、重庆、广州 |

| Ⅲ | 苏州、西安、天津、合肥、无锡、宁波、郑州、厦门、长沙、东莞、扬州、常州、佛山 |

| Ⅳ | 济南、南昌、镇江、青岛、太原、芜湖、福州、昆明、泰州、绍兴、海口、金华、中山、南通、马鞍山、徐州、南宁、沈阳、贵阳、珠海、嘉兴、盐城、烟台、淮安、温州、石家庄、襄阳、大连、洛阳 |

| Ⅴ | 三亚、银川、湘潭、包头、宿迁、惠州、连云港、阜阳、兰州、江门等224个市域 |

表4 前22位市域的零售排名变化Tab.4 Ranking changes in the top 22 new retail at the prefectural level |

| 市域 | 新零售排名 | 零售基础排名 | 排名变化 |

|---|---|---|---|

| 上海 | 1 | 2 | ↑1 |

| 北京 | 2 | 1 | ↓1 |

| 南京 | 3 | 7 | ↑4 |

| 杭州 | 4 | 11 | ↑7 |

| 成都 | 5 | 12 | ↑7 |

| 深圳 | 6 | 4 | ↓2 |

| 武汉 | 7 | 6 | ↓1 |

| 重庆 | 8 | 9 | ↑1 |

| 广州 | 9 | 3 | ↓6 |

| 苏州 | 10 | 8 | ↓2 |

| 西安 | 11 | 23 | ↑12 |

| 天津 | 12 | 5 | ↓7 |

| 合肥 | 13 | 31 | ↑18 |

| 无锡 | 14 | 14 | 0 |

| 宁波 | 15 | 19 | ↑4 |

| 郑州 | 16 | 20 | ↑4 |

| 厦门 | 17 | 29 | ↑12 |

| 长沙 | 18 | 16 | ↓2 |

| 东莞 | 19 | 88 | ↑69 |

| 扬州 | 20 | 32 | ↑12 |

| 常州 | 21 | 81 | ↑60 |

| 佛山 | 22 | 18 | ↓4 |

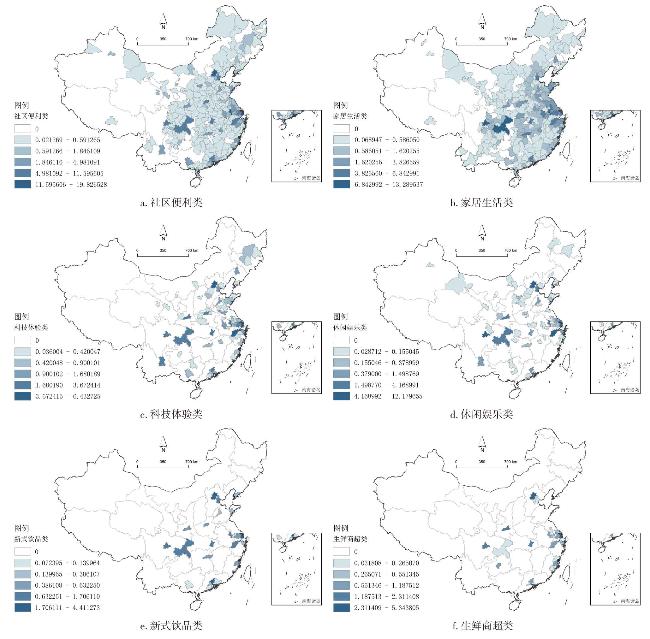

图4 各品类新零售的空间分布Fig.4 Spatial distribution of the new retails by different categories |

表5 不同类型新零售空间的分布特征Tab.5 Distribution characteristics of the new retail by different categories |

| 分布特征 | 品类 | 分布市域数量(个) | 门店总数(家) | 副省级市及以上占比(%) |

|---|---|---|---|---|

| 大面积落地,小规模深耕 | 家居生活类 | 257 | 1 438 | 7.39 |

| 社区便利类 | 247 | 9 707 | 7.69 | |

| 重点布局大城市,初步形成集聚区 | 科技体验类 | 71 | 376 | 26.76 |

| 休闲娱乐类 | 63 | 622 | 20.63 | |

| 散点布局,局域深耕 | 生鲜商超类 | 27 | 196 | 59.26 |

| 新式饮品类 | 28 | 2 432 | 60.71 |

表6 所有品类新零售的模型回归结果Tab.6 Regression results of new retail |

| 未标准化系数 | 标准化系数 | t | 显著性 | 共线性统计 | |||

|---|---|---|---|---|---|---|---|

| B | 标准误 | Beta | 容差 | VIF | |||

| (常量) | -2.406*** | 0.732 | -3.286 | 0.001 | |||

| 人均社会消费品零售总额 | 0.718*** | 0.221 | 0.171 | 3.239 | 0.001 | 0.418 | 2.393 |

| 批发零售从业人员占比 | 5.412 | 3.411 | 0.058 | 1.587 | 0.114 | 0.873 | 1.146 |

| 城市等级 | 0.784** | 0.360 | 0.105 | 2.179 | 0.030 | 0.504 | 1.985 |

| 每万人互联网宽带接入用户数 | 0.648** | 0.213 | 0.127 | 3.043 | 0.003 | 0.670 | 1.492 |

| 每万人授权专利数 | 0.494*** | 0.114 | 0.263 | 4.314 | 0.000 | 0.313 | 3.199 |

| 是否加入阿里新零售之城计划 | 3.612*** | 0.571 | 0.303 | 6.323 | 0.000 | 0.506 | 1.978 |

| 科学技术支出占比 | 0.257** | 0.102 | 0.117 | 2.520 | 0.012 | 0.539 | 1.855 |

注:***对应 0.01的显著性水平;**对应 0.05的显著性水平;*对应0.1的显著性水平。 |

表7 不同品类新零售的子模型回归结果Tab.7 Regression results of submodule for different categories of new retail |

| 模型 | 子模型1 | 子模型2 | 子模型3 | |||||

|---|---|---|---|---|---|---|---|---|

| B | 显著性 | B | 显著性 | B | 显著性 | |||

| (常量) | -0.707 | 0.233 | -1.312 | 0.000 | -0.388 | 0.000 | ||

| 人均社会消费品零售总额 | 0.635*** | 0.000 | 0.062 | 0.433 | 0.021 | 0.334 | ||

| 批发零售从业人员占比 | 4.004 | 0.147 | 1.055 | 0.384 | 0.353 | 0.291 | ||

| 城市等级 | 0.055 | 0.851 | 0.569*** | 0.000 | 0.160*** | 0.000 | ||

| 每万人互联网宽带接入用户数 | 0.529*** | 0.002 | 0.096 | 0.206 | 0.023 | 0.280 | ||

| 每万人授权专利数 | 0.340*** | 0.000 | 0.122*** | 0.003 | 0.031*** | 0.006 | ||

| 是否加入阿里新零售之城计划 | 1.330*** | 0.004 | 1.351*** | 0.000 | 0.931*** | 0.000 | ||

| 科学技术支出占比 | 0.267*** | 0.001 | -0.013 | 0.711 | 0.002 | 0.807 | ||

注:***对应0.01的显著性水平;**对应 0.05的显著性水平;*对应0.1的显著性水平。 |

| [1] |

|

| [2] |

傅晨昊, 周素红, 闫小培, 等. 广州市零售商业中心的居民消费时空行为及其机制[J]. 地理学报, 2017, 72(4):603-617.

|

| [3] |

|

| [4] |

|

| [5] |

李飞, 任莹, 衡量. 零售革命形成的动因——基于技术革命的视角[J]. 技术经济, 2018, 37(9):25-35.

|

| [6] |

杜睿云, 蒋侃. 新零售:内涵、发展动因与关键问题[J]. 价格理论与实践, 2017(2):139-141.

|

| [7] |

阿里研究院. c时代新零售——阿里研究院新零售研究报告[R]. 杭州: 阿里研究院, 2017.

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

国务院办公厅. 关于推动实体零售创新转型的意见[EB/OL]. http://www.gov.cn/xinwen/2016-11/11/content_5131239.htm, 2016-11-11.

|

| [12] |

赵树梅, 徐晓红. “新零售”的含义、模式及发展路径[J]. 中国流通经济, 2017, 31(5):14-22.

|

| [13] |

鄢章华, 刘蕾. “新零售”的概念、研究框架与发展趋势[J]. 中国流通经济, 2017, 31(10):12-19.

|

| [14] |

宇内观察. 身为新零售的旗帜项目,盒马鲜生在阿里的地位有多重要?[N/OL]. https://baijiahao.baidu.com/s?id=1600163491848509087&wfr=spider&for=pc, 2018-05-14.

|

| [15] |

周春山, 罗彦, 尚嫣然. 中国商业地理学的研究进展[J]. 地理学报, 2004, 59(6):1028-1036.

|

| [16] |

浩飞龙, 王士君. 长春市零售商业空间分布特征及形成机理[J]. 地理科学, 2016, 36(6):855-862.

|

| [17] |

陈蔚珊, 柳林, 梁育填. 基于POI数据的广州零售商业中心热点识别与业态集聚特征分析[J]. 地理研究, 2016, 35(4):703-716.

|

| [18] |

何伟纯, 李二玲, 崔之珍, 等. 开封市主城区零售商业空间布局及其影响因素[J]. 经济地理, 2018, 38(9):1-16.

|

| [19] |

宁越敏, 黄胜利. 上海市区商业中心的等级体系及其变迁特征[J]. 地域研究与开发, 2005, 24(2):15-18.

|

| [20] |

周素红, 林耿, 闫小培. 广州市消费者行为与商业业态空间及居住空间分析[J]. 地理学报, 2008, 63(4):395-404.

|

| [21] |

王士君, 浩飞龙, 姜丽丽. 长春市大型商业网点的区位特征及其影响因素[J]. 地理学报, 2015, 70(6):893-905.

|

| [22] |

蔡爱玲, 王钧, 李婧贤, 等. 我国中部地区不同等级城市零售业空间布局特征研究[J]. 北京大学学报:自然科学版, 2018, 54(5):203-211.

|

| [23] |

何永达, 赵志田. 我国零售业空间分布特征及动力机制的实证分析[J]. 经济地理, 2012, 32(10):77-82.

|

| [24] |

汪明峰, 孙莹. 全球化与中国时尚消费城市的兴起[J]. 地理研究, 2013, 32(12):2334-2345.

|

| [25] |

张文忠. 大城市服务业区位理论及其实证研究[J]. 地理研究, 1999, 18(3):273-281.

|

| [26] |

贺灿飞, 李燕, 尹薇. 跨国零售企业在华区位研究——以沃尔玛和家乐福为例[J]. 世界地理研究, 2011, 20(1):12-26.

|

| [27] |

朱邦耀, 宋玉祥, 李国柱, 等. C2C电子商务模式下中国“淘宝村”的空间聚集格局与影响因素[J]. 经济地理, 2016, 36(4):92-98.

|

| [28] |

王贤文, 徐申萌. 中国C2C淘宝网络店铺的地理分布[J]. 地理科学进展, 2011, 30(12):1564-1569.

|

| [29] |

史坤博, 杨永春, 白硕, 等. 技术扩散还是效率优先——基于“美团网”的中国O2O电子商务空间渗透探讨[J]. 地理研究, 2018, 37(4):783-796.

|

| [30] |

路紫, 李晓楠, 杨丽花, 等. 基于邻域设施的中国大城市网络店铺的区位取向:以上海、深圳、天津、北京四城市为例[J]. 地理学报, 2011, 66(6):813-820.

|

| [31] |

史坤博, 杨永春, 杨欣傲, 等. 时间成本是否成为电子商务区位的核心机制:基于成都市O2O电子商务的实证分析[J]. 地理学报, 2016, 71(3):500-514.

|

| [32] |

|

| [33] |

|

| [34] |

曾国军, 陆汝瑞. 星巴克在中国大陆的空间扩散特征与影响因素研究[J]. 地理研究, 2017, 36(1):188-202.

|

| [35] |

朱邦耀, 宋玉祥, 李国柱. 中国本土零售连锁超市空间扩张特征与格局研究——以永辉超市为例[J]. 人文地理, 2016, 31(4):80-86.

|

| [36] |

汪明峰, 卢姗. B2C电子商务发展的路径依赖:跨国比较分析[J]. 经济地理, 2009, 29(11):1861-1866.

|

| [37] |

|

| [38] |

|

| [39] |

|

| [40] |

|

| [41] |

周巍, 汪明峰. 基于“互联网+”经济的中国城市体系结构[J]. 城市发展研究, 2018, 25(9):9-15.

|

| [42] |

|

| [43] |

汪明峰, 郗厚雪. 城市新兴技术产业的演化路径比较分析——以长三角物联网产业为例[J]. 地理研究, 2015, 34(9):1697-1707.

|

| [44] |

金璐璐, 贺灿飞, 周沂, 等. 中国区域产业结构演化的路径突破[J]. 地理科学进展, 2017, 36(8):974-985.

|

| [45] |

林耿, 宋佩瑾, 李锐文, 等. 消费社会下商业地理研究的新取向[J]. 人文地理, 2019, 34(1):80-89.

|

| [46] |

吴卫群. 上海凭什么能成为全国新零售的“试验田”和“竞技场”?[N/OL]. https://www.Shobserver.com/news/detail?id=80842, 2018-02-24.

|

| [47] |

杭州市发改委. 杭州市电子商务发展“十三五”规划[EB/OL]. http://drc.hangzhou.gov.cn/art/2017/3/16/art_1568668_26853300.html, 2017-03-16.

|

| [48] |

李艳玲, 孟浩, 刘金陈. 新零售必争之地:“新”欣向“蓉”,成都凭什么?[N/OL]. https://www.iyiou.com/p/65727.html, 2018-02-06.

|

| [49] |

朱银玲. 阿里巴巴欲打造“新零售之城”,一口气开出十家盒马[N/OL]. http://baijiahao.baidu.com/s?id=1598796330895414265&wfr=spider&for=pc, 2018-04-26.

|

| [50] |

贺灿飞. 区域产业发展演化:路径依赖还是路径创造?[J] 地理研究, 2018, 37(7):5-19.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}