Spatio-temporal Evolution Characteristics and Influence Factors of Inclusive Financial Development Level in China

Received date: 2021-03-23

Revised date: 2021-06-21

Online published: 2025-04-01

Taking 30 provinces (municipalities and autonomous regions) in China as the research object,this paper comprehensively uses the methods of standard deviation ellipse,spatial auto-correlation,and spatial regression model to explore the spatio-temporal evolution of the development level of inclusive finance in China from 2006 to 2018 and its influencing factors. The following main conclusions are drawn: 1) From the perspective of time sequence,the development level of inclusive finance shows a fluctuating trend at the national,regional and provincial level,but the overall development level is low. In 2018,the national average level was still at the lower level of the medium level. 2) From the spatial perspective,it takes Shanghai and Beijing as the centers of high-value areas,and finally forms a spatial distribution pattern of "central collapse" with high levels in the eastern and western China and low levels in the central region. The development level of inclusive finance shows a significant spatial aggregation state. High-high agglomeration areas mostly locate in the east of China,while low-low agglomeration areas mainly concentrate in the central and western regions. 3) The optimization level of industrial structure,transportation infrastructure,government support,economic development level and urban-rural income gap all have a significant positive promoting effect on the development level of local inclusive finance,and the influence degree decreases successively. The level of economic development,the level of industrial structure optimization,the efficiency of financial development and the proportion of education and science and technology have a significant spatial spillover effect.

LI Qiong , ZHANG Lanlan , LI Songlin , LIU Yi . Spatio-temporal Evolution Characteristics and Influence Factors of Inclusive Financial Development Level in China[J]. Economic geography, 2021 , 41(9) : 12 -21 . DOI: 10.15957/j.cnki.jjdl.2021.09.002

表1 中国普惠金融水平评价指标体系Tab.1 Evaluation index system of inclusive finance level in China |

| 维度 | 具体指标 | 计算公式 | 单位 | 指标性质 | 权重 |

|---|---|---|---|---|---|

| 金融服务覆盖率 | 每万平方公里银行金融机构数 | 银行金融机构数量/当地区域面积 | 个/万km2 | 正向 | 0.1363 |

| 每万平方公里银行金融机构从业人员数 | 银行金融机构就业人员数量/当地区域面积 | 人/万km2 | 正向 | 0.1890 | |

| 每万人银行金融机构数 | 银行金融机构数量/常住人口数量 | 个/万人 | 正向 | 0.0167 | |

| 每万人银行金融从业人员数 | 金融服务人员数/常住人口数 | 人/万人 | 正向 | 0.0320 | |

| 每万人农村人口小型农村金融机构数 | 农村金融机构数量/农村人口数量 | 个/万人 | 正向 | 0.0317 | |

| 每万人农村人口小型农村金融机构从业人员数 | 农村金融机构从业人员数量/农村人口数量 | 人/万人 | 正向 | 0.0431 | |

| 金融服务可得性 | 居民人均存款余额 | 居民存款余额/常住人口数量 | 万元/人 | 正向 | 0.0659 |

| 金融机构人均存款余额 | 金融机构存款余额/常住人口数量 | 万元/人 | 正向 | 0.1068 | |

| 金融机构人均贷款余额 | 金融机构贷款余额/常住人口数量 | 万元/人 | 正向 | 0.0855 | |

| 保险密度 | 保费收入/常住人口数量 | 元/人 | 正向 | 0.0805 | |

| 金融服务效用度 | 保险深度 | 保费收入/GDP | % | 正向 | 0.0292 |

| 金融机构贷款余额占GDP比重 | 金融机构贷款余额/GDP | % | 正向 | 0.0324 | |

| 居民储蓄存款余额占GDP比重 | 居民储蓄存款余额/GDP | % | 正向 | 0.0216 | |

| 金融机构存款余额占GDP比重 | 金融机构存款余额/GDP | % | 正向 | 0.0401 | |

| 金融机构总资产占GDP比重 | 金融机构总资产/GDP | % | 正向 | 0.0464 | |

| 农村金融机构总资产占GDP比重 | 农村金融机构总资产/GDP | % | 正向 | 0.0428 |

注:表中各指标的权重采用变异系数法计算得到。 |

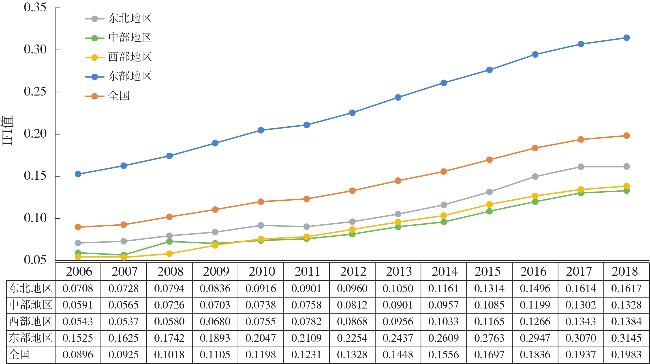

表2 2006—2018年中国30个省份IFI变化情况Tab.2 Changes of the IFI in 30 provinces of China from 2006 to 2018 |

| 地区 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 平均 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 北京 | 0.320 | 0.332 | 0.355 | 0.398 | 0.413 | 0.413 | 0.437 | 0.455 | 0.497 | 0.543 | 0.573 | 0.585 | 0.588 | 0.455 |

| 天津 | 0.199 | 0.213 | 0.217 | 0.241 | 0.258 | 0.267 | 0.283 | 0.298 | 0.312 | 0.331 | 0.349 | 0.357 | 0.365 | 0.284 |

| 河北 | 0.064 | 0.069 | 0.074 | 0.084 | 0.087 | 0.086 | 0.092 | 0.100 | 0.108 | 0.122 | 0.136 | 0.147 | 0.156 | 0.102 |

| 山西 | 0.091 | 0.077 | 0.093 | 0.112 | 0.112 | 0.115 | 0.124 | 0.140 | 0.140 | 0.159 | 0.173 | 0.175 | 0.177 | 0.130 |

| 内蒙古 | 0.065 | 0.066 | 0.070 | 0.086 | 0.093 | 0.096 | 0.108 | 0.111 | 0.117 | 0.129 | 0.144 | 0.157 | 0.160 | 0.108 |

| 辽宁 | 0.091 | 0.099 | 0.108 | 0.107 | 0.121 | 0.124 | 0.127 | 0.143 | 0.153 | 0.169 | 0.193 | 0.202 | 0.207 | 0.142 |

| 吉林 | 0.076 | 0.070 | 0.071 | 0.077 | 0.086 | 0.079 | 0.085 | 0.089 | 0.103 | 0.119 | 0.146 | 0.165 | 0.150 | 0.101 |

| 黑龙江 | 0.045 | 0.049 | 0.059 | 0.067 | 0.068 | 0.068 | 0.076 | 0.083 | 0.092 | 0.106 | 0.111 | 0.118 | 0.129 | 0.082 |

| 上海 | 0.412 | 0.463 | 0.515 | 0.520 | 0.579 | 0.602 | 0.632 | 0.703 | 0.741 | 0.731 | 0.758 | 0.778 | 0.786 | 0.632 |

| 江苏 | 0.087 | 0.099 | 0.108 | 0.115 | 0.130 | 0.137 | 0.150 | 0.162 | 0.175 | 0.193 | 0.211 | 0.236 | 0.237 | 0.157 |

| 浙江 | 0.127 | 0.132 | 0.143 | 0.163 | 0.177 | 0.185 | 0.200 | 0.216 | 0.236 | 0.243 | 0.258 | 0.269 | 0.285 | 0.203 |

| 安徽 | 0.054 | 0.053 | 0.058 | 0.066 | 0.071 | 0.074 | 0.074 | 0.084 | 0.092 | 0.109 | 0.115 | 0.124 | 0.128 | 0.085 |

| 福建 | 0.062 | 0.065 | 0.071 | 0.080 | 0.088 | 0.093 | 0.103 | 0.115 | 0.126 | 0.139 | 0.151 | 0.156 | 0.161 | 0.108 |

| 江西 | 0.049 | 0.047 | 0.051 | 0.056 | 0.059 | 0.062 | 0.068 | 0.076 | 0.085 | 0.097 | 0.107 | 0.116 | 0.121 | 0.076 |

| 山东 | 0.082 | 0.081 | 0.079 | 0.090 | 0.096 | 0.102 | 0.109 | 0.119 | 0.127 | 0.135 | 0.150 | 0.158 | 0.165 | 0.115 |

| 河南 | 0.061 | 0.060 | 0.066 | 0.068 | 0.075 | 0.076 | 0.082 | 0.089 | 0.094 | 0.105 | 0.123 | 0.142 | 0.133 | 0.090 |

| 湖北 | 0.051 | 0.050 | 0.053 | 0.060 | 0.066 | 0.067 | 0.073 | 0.081 | 0.090 | 0.097 | 0.108 | 0.123 | 0.128 | 0.081 |

| 湖南 | 0.050 | 0.051 | 0.114 | 0.059 | 0.059 | 0.061 | 0.065 | 0.069 | 0.075 | 0.084 | 0.094 | 0.102 | 0.110 | 0.076 |

| 广东 | 0.115 | 0.117 | 0.122 | 0.132 | 0.139 | 0.143 | 0.157 | 0.167 | 0.179 | 0.195 | 0.212 | 0.221 | 0.230 | 0.164 |

| 广西 | 0.032 | 0.031 | 0.032 | 0.044 | 0.050 | 0.052 | 0.059 | 0.065 | 0.071 | 0.078 | 0.087 | 0.092 | 0.096 | 0.061 |

| 海南 | 0.056 | 0.054 | 0.058 | 0.069 | 0.079 | 0.082 | 0.091 | 0.102 | 0.110 | 0.133 | 0.148 | 0.162 | 0.170 | 0.101 |

| 重庆 | 0.078 | 0.072 | 0.084 | 0.090 | 0.100 | 0.106 | 0.115 | 0.125 | 0.133 | 0.140 | 0.145 | 0.155 | 0.176 | 0.117 |

| 四川 | 0.056 | 0.056 | 0.063 | 0.074 | 0.086 | 0.086 | 0.094 | 0.104 | 0.114 | 0.124 | 0.136 | 0.141 | 0.145 | 0.098 |

| 贵州 | 0.044 | 0.043 | 0.045 | 0.050 | 0.060 | 0.061 | 0.065 | 0.079 | 0.086 | 0.097 | 0.109 | 0.115 | 0.118 | 0.075 |

| 云南 | 0.042 | 0.048 | 0.048 | 0.064 | 0.069 | 0.066 | 0.071 | 0.078 | 0.083 | 0.093 | 0.099 | 0.103 | 0.103 | 0.074 |

| 陕西 | 0.067 | 0.065 | 0.072 | 0.078 | 0.084 | 0.087 | 0.093 | 0.102 | 0.107 | 0.121 | 0.132 | 0.140 | 0.149 | 0.100 |

| 甘肃 | 0.051 | 0.050 | 0.057 | 0.068 | 0.071 | 0.076 | 0.084 | 0.094 | 0.105 | 0.127 | 0.142 | 0.151 | 0.148 | 0.094 |

| 青海 | 0.046 | 0.047 | 0.048 | 0.057 | 0.067 | 0.071 | 0.086 | 0.097 | 0.107 | 0.122 | 0.139 | 0.143 | 0.140 | 0.090 |

| 宁夏 | 0.071 | 0.068 | 0.073 | 0.081 | 0.089 | 0.093 | 0.104 | 0.114 | 0.122 | 0.150 | 0.146 | 0.157 | 0.161 | 0.110 |

| 新疆 | 0.045 | 0.044 | 0.046 | 0.056 | 0.063 | 0.068 | 0.075 | 0.084 | 0.090 | 0.102 | 0.113 | 0.124 | 0.125 | 0.080 |

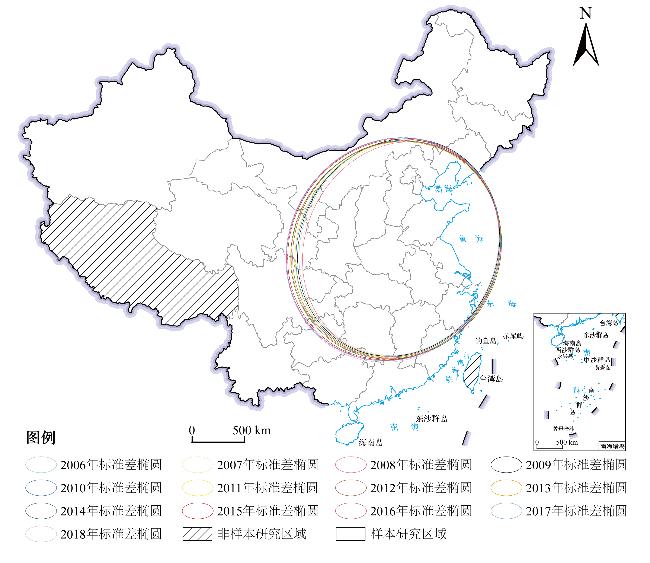

图2 2006—2018年中国普惠金融指数标准差椭圆分布注:该图基于自然资源部标准地图服务网站下载的审图号为GS(2019)1825号的标准地图绘制,底图无修改。图3同。 Fig.2 The standard deviation ellipse distribution of China's IFI from 2006 to 2018 |

表3 2006—2018年中国普惠金融指数标准差椭圆参数变化Tab.3 Standard deviation ellipse parameters of China's IFI from 2006 to 2018 |

| 年份 | 中心坐标 | 短轴(km) | 长轴(km) | 面积(km2) | 旋转角 | 偏移距离(km) | 偏移方向 |

|---|---|---|---|---|---|---|---|

| 2006 | 114.945°E,34.259°N | 904.205 | 1 022.111 | 290.330×104 | 70.86° | - | - |

| 2007 | 115.168°E,34.235°N | 899.688 | 1 016.459 | 287.276×104 | 70.61° | 24.921 | 东南 |

| 2008 | 115.138°E,34.096°N | 888.988 | 1 016.020 | 283.743×104 | 69.31° | 15.800 | 西南 |

| 2009 | 114.919°E,34.238°N | 913.106 | 1 028.380 | 294.987×104 | 71.11° | 29.001 | 西北 |

| 2010 | 114.878°E,34.152°N | 922.947 | 1 029.478 | 298.484×104 | 72.32° | 10.586 | 西南 |

| 2011 | 114.831°E,34.101°N | 933.325 | 1 019.902 | 299.033×104 | 74.61° | 7.706 | 西南 |

| 2012 | 114.700°E,34.084°N | 945.367 | 1 024.895 | 304.374×104 | 75.53° | 14.678 | 西南 |

| 2013 | 114.649°E,34.009°N | 952.587 | 1 024.372 | 306.542×104 | 76.50° | 10.077 | 西南 |

| 2014 | 114.634°E,34.012°N | 954.429 | 1 031.217 | 309.187×104 | 76.04° | 1.700 | 西北 |

| 2015 | 114.426°E,34.072°N | 960.013 | 1 046.585 | 315.631×104 | 75.28° | 24.053 | 西北 |

| 2016 | 114.378°E,34.086°N | 963.030 | 1 056.186 | 319.527×104 | 74.76° | 5.556 | 西北 |

| 2017 | 114.352°E,34.085°N | 965.632 | 1 060.236 | 321.619×104 | 74.73° | 2.891 | 西南 |

| 2018 | 114.342°E,34.014°N | 960.514 | 1 062.492 | 320.595×104 | 73.83° | 7.967 | 西南 |

表4 2006—2018年中国普惠金融指数的全局莫兰指数Tab.4 Global Moran index of China's IFI from 2006 to 2018 |

| 年份 | Moran's I | P值 | Z值 | 年份 | Moran's I | P值 | Z值 | |

|---|---|---|---|---|---|---|---|---|

| 2006 | 0.2185 | 0.024 | 2.3858 | 2013 | 0.2190 | 0.023 | 2.5438 | |

| 2007 | 0.2284 | 0.023 | 2.5269 | 2014 | 0.2227 | 0.022 | 2.5547 | |

| 2008 | 0.2007 | 0.025 | 2.3251 | 2015 | 0.2346 | 0.021 | 2.5846 | |

| 2009 | 0.2335 | 0.022 | 2.5412 | 2016 | 0.2370 | 0.021 | 2.5920 | |

| 2010 | 0.2270 | 0.024 | 2.5309 | 2017 | 0.2470 | 0.020 | 2.6787 | |

| 2011 | 0.2292 | 0.022 | 2.5756 | 2018 | 0.2548 | 0.016 | 2.7476 | |

| 2012 | 0.2313 | 0.022 | 2.5839 |

表5 变量定义Tab.5 Variable definitions |

| 变量类别 | 变量名称 | 符号 | 变量定义 | 单位 |

|---|---|---|---|---|

| 被解释变量 | 普惠金融发展水平 | IFI | 普惠金融指数 | - |

| 解释变量 | 城镇化率 | Urbrate | 城镇人口/总人口 | % |

| 产业结构优化水平 | Indlev | 第三产业/GDP | % | |

| 科技和教育支出比重 | Serate | 财政对科技和教育支出/财政支出 | % | |

| 金融发展效率 | Fineffi | 贷款总额/存款总额 | % | |

| 互联网普及率 | Intration | 网民人数/总人口 | % | |

| 政府扶持力度 | Govsup | 政府财政支出/GDP | % | |

| 交通基础设施 | Trainfra | 铁路里程与公路里程/地区总面积 | km/km2 | |

| 经济发展水平 | Pgdp | 人均GDP的对数 | - | |

| 城乡收入差距 | Urgap | 城镇居民人均可支配收入/农村居民人均纯收入 | % |

表6 普通面板模型的回归结果Tab.6 Regression results of ordinary panel model |

| 变量 | 混合回归 | 时间固定 | 个体固定 | 时间和空间 双固定 |

|---|---|---|---|---|

| Constant | -0.4545*** | - | - | - |

| Urbrate | 0.0065*** | 0.0042*** | -0.0041*** | -0.0048*** |

| Indlev | 0.0033*** | 0.0036*** | 0.0045*** | -0.0005 |

| Serate | -0.0001 | -0.0013 | -0.0010 | 0.0005 |

| Fineffi | -0.0013*** | -0.0014*** | -0.0006*** | -0.0006*** |

| Intration | -0.0004 | 0.0009 | 0.0011*** | -0.0002 |

| Govsup | 0.0026*** | 0.0032*** | 0.0004 | 0.0007* |

| Trainfra | 0.0638*** | 0.0728*** | 0.0893*** | 0.0924*** |

| lnPgdp | 0.0011 | 0.0379** | 0.0458*** | -0.0507*** |

| Urgap | 0.0003 | 0.0002*** | 0.0002 | 0.0003*** |

| R2 | 0.8413 | 0.8342 | 0.7795 | |

| LM(lag) | 10.5076*** | 11.0390*** | 76.3239*** | 23.4306*** |

| Robust-LM(lag) | 2.9453* | 8.9030*** | 68.6235*** | 1.1125 |

| LM(sem) | 8.5250*** | 2.6590 | 27.5724*** | 26.7683*** |

| Robust-LM(sem) | 0.9627 | 0.5230 | 19.8720*** | 4.4502** |

| 空间和时间固定效应 联合显著性检验 | LR统计量 | 自由度 | P值 | |

| 时间固定 | 720.3869 | 13 | 0.0000 | |

| 空间固定 | 16.8116 | 30 | 0.9748 |

表7 空间面板回归结果Tab.7 Results of spatial panel regression |

| 变量 | SPAR | SPEM | SPDM |

|---|---|---|---|

| Constant | - | - | - |

| Urbrate | 0.0042*** | 0.0045*** | 0.0016* |

| Indlev | 0.0032*** | 0.0033*** | 0.0041*** |

| Serate | -0.0026** | -0.0014 | -0.0032** |

| Fineffi | -0.0016*** | -0.0015*** | -0.0016*** |

| Intration | 0.0011** | 0.0008 | 0.0007 |

| Govsup | 0.0031*** | 0.0032*** | 0.0021*** |

| Trainfra | 0.0733*** | 0.0736*** | 0.0822*** |

| lnPgdp | 0.0250 | 0.0269 | 0.0812*** |

| Urgap | 0.0003*** | 0.0001** | 0.0003*** |

| W·Urbrate | - | - | -0.0074*** |

| W·Indlev | - | - | 0.0071*** |

| W·Serate | - | - | 0.0052** |

| W·Fineffi | - | - | 0.0031*** |

| W·Intration | - | - | -0.0006 |

| W·Govsup | - | - | -0.0015 |

| W·Trainfra | - | - | -0.0627** |

| W·lnPgdp | - | - | 0.2385*** |

| W·Urgap | - | - | 0.0005*** |

| Rho | 0.2380*** | - | 0.1570*** |

| lambda | - | 0.1739* | - |

| TIME | YES | YES | YES |

| R2 | 0.8570 | 0.8474 | 0.8924 |

| Wald_spatial_lag | 78.6919*** | - | - |

| Wald_spatial_error | - | 72.1585*** | - |

表8 空间面板杜宾模型的直接效应和间接效应Tab.8 Direct and indirect effects of SPDM |

| 变量 | 非标准化回归系数 | 标准化回归系数 | |||||

|---|---|---|---|---|---|---|---|

| Direct | Indirect | Total | Direct | Indirect | Total | ||

| Urbrate | 0.0013(1.4777) | -0.0083***(-3.9571) | -0.0067**(-2.7243) | 0.1939***(4.3146) | -0.2423***(-2.9275) | -0.0484(-0.4961) | |

| Indlev | 0.0044***(7.1356) | 0.0089***(5.3745) | 0.0133***(6.5321) | 0.1412***(6.1217) | 0.2061***(4.3450) | 0.3473***(5.9637) | |

| Serate | -0.0031**(-2.3827) | 0.0055*(1.8182) | 0.0023(0.7621) | -0.0235(-1.6557) | 0.0626**(2.5149) | 0.0391(1.6378) | |

| Fineffi | -0.0015***(-6.4728) | 0.0033***(5.9785) | 0.0017***(2.7809) | -0.0564***(-5.1492) | 0.1328***(6.5947) | 0.0765***(3.5243) | |

| Intration | 0.0007(1.2629) | -0.0006(-0.4678) | 0.0001(0.0874) | -0.0002(-0.0084) | -0.0738(-1.6703) | -0.0740*(-1.9466) | |

| Govsup | 0.0020***(4.0371) | -0.0013(-1.2499) | 0.0007(0.6689) | 0.1040***(5.0890) | 0.0889**(2.3852) | 0.1929***(5.7588) | |

| Trainfra | 0.0805***(7.3623) | -0.0565**(-2.3746) | 0.0233(1.0545) | 0.1347***(6.6746) | -0.0238(-0.6722) | 0.1109***(4.0304) | |

| lnPgdp | 0.0911***(4.6273) | 0.2875***(6.7746) | 0.3782***(7.5587) | 0.0950***(2.9594) | 0.3937***(7.3673) | 0.4903***(8.0040) | |

| Urgap | 0.0003***(3.6183) | 0.0007***(3.3012) | 0.0010***(4.1643) | 0.0620***(4.1915) | 0.0342(1.2497) | 0.0969***(3.2371) | |

| Time | YES | YES | YES | YES | YES | YES | |

| R2 | 0.8924 | 0.8924 | 0.8924 | 0.9073 | 0.9073 | 0.9073 | |

注:括号内为t值。 |

| [1] |

贝多广, 张锐. 包容性增长背景下的普惠金融发展战略[J]. 经济理论与经济管理, 2017(2):5-12.

|

| [2] |

张林, 温涛. 农村金融高质量服务乡村振兴的现实问题与破解路径[J]. 现代经济探讨, 2021(5):110-117.

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

李建军, 彭俞超, 马思超. 普惠金融与中国经济发展:多维度内涵与实证分析[J]. 经济研究, 2020(4):37-52.

|

| [11] |

焦瑾璞, 黄亭亭, 汪天都, 等. 中国普惠金融发展进程及实证研究[J]. 上海金融, 2015(4):12-22.

|

| [12] |

|

| [13] |

洪铮, 章成, 王林. 普惠金融、包容性增长与居民消费能力提升[J]. 经济问题探索, 2021(5):177-190.

|

| [14] |

|

| [15] |

李涛, 徐翔, 孙硕. 普惠金融与经济增长[J]. 金融研究, 2016(4):1-16.

|

| [16] |

|

| [17] |

邵汉华, 王凯月. 普惠金融的减贫效应及作用机制——基于跨国面板数据的实证分析[J]. 金融经济学研究, 2017, 32(6):65-74.

|

| [18] |

吴茂国, 武振宇. 普惠金融对城乡收入差距影响的实证研究[J]. 青海民族大学学报:社会科学版, 2020, 46(4):63-78.

|

| [19] |

崔艳娟, 石水莲, 邢秀娜. 中国包容性金融发展时空演变特征[J]. 经济地理, 2021, 41(1):114-120.

|

| [20] |

|

| [21] |

|

| [22] |

杨明婉, 张乐柱, 颜梁柱. 普惠金融发展的测度体系与影响因素研究——以广东省为例[J]. 金融监管研究, 2019(1):69-80.

|

| [22] |

陆凤芝, 黄永兴, 徐鹏. 中国普惠金融的省域差异及影响因素[J]. 金融经济学研究, 2017, 32(1):111-120.

|

| [23] |

杨辉, 许舜威. 中国普惠金融发展水平测度及影响因素分析——基于省级差异视角[J]. 武汉金融, 2018(7):65-70.

|

| [24] |

赵璐, 赵作权. 基于特征椭圆的中国经济空间分异研究[J]. 地理科学, 2014, 34(8):979-986.

|

| [25] |

李琴, 谢治. 青年流动人才空间分布及居留意愿影响因素——基于2017年全国流动人口动态监测数据[J]. 经济地理, 2020, 40(9):27-35.

|

| [26] |

林春, 孙英杰. 中国城市普惠金融发展的空间特征及影响因素分析——基于272个地级及以上城市面板数据[J]. 西南民族大学学报:人文社科版, 2019, 40(6):129-138.

|

| [27] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}