The Study of Spatial Distribution and Diffusion of New Rural Financial Institutions:Based on ArcGIS Software

Received date: 2019-03-20

Revised date: 2019-12-11

Online published: 2025-04-01

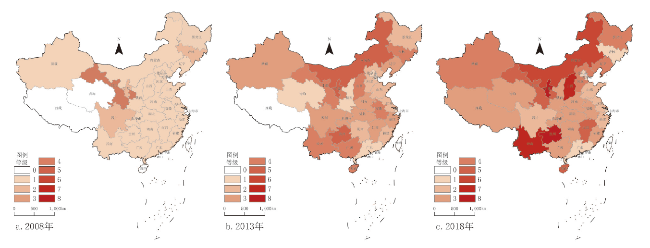

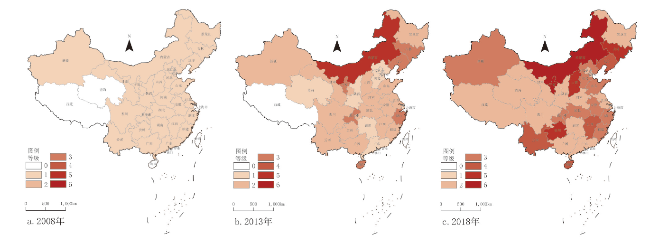

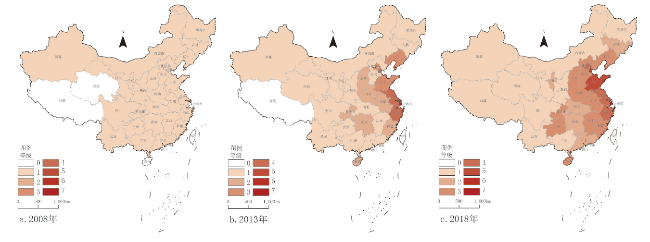

The spatial distribution and diffusion characteristics of the new rural financial institutions are the important decision-making basis to determine the direction of the rural financial market reform. On the basis of the static spatial distribution of new rural financial institutions,this study measures the spatial diffusion characteristics of new rural financial institutions from 2007 to 2018,using "financial density" as an indicator. The results show that: 1) The spatial distribution of new rural financial institutions is overall dispersed but relatively concentrated,covering 31 provinces in terms of form. But the actual coverage space is very small. 2) Two prominent spatial diffusion features were found in analysis of economic and financial density,population financial density and geographic financial density of village banks based on ArcGIS,one is that although the new rural financial institutions are mostly in the central and western regions,there are provincial differences and regional imbalances,the other is that the new rural financial institutions basically follow the spatial diffusion path from areas with better economic development to areas with poor economic development,areas with large population density to low population density,however,under equal size conditions,population density,infrastructure,credit system,operating costs and financial risks and other factors lead to the reversal. 3) Finally,combined with the trend of Fintech,this study puts forward the idea of adjusting the rural financial development idea moderately at the policy level,adjusting the focus to "digital finance" to explore improving financial accessibility.

CHENG Huixia , YANG Lu . The Study of Spatial Distribution and Diffusion of New Rural Financial Institutions:Based on ArcGIS Software[J]. Economic geography, 2020 , 40(2) : 163 -170 . DOI: 10.15957/j.cnki.jjdl.2020.02.018

表1 2007—2018年新型农村金融机构发展情况Tab.1 Development of new rural financial institutions from 2007 to 2018 |

| 类型 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 村镇银行 | 19 | 91 | 148 | 349 | 726 | 876 | 1 071 | 1 153 | 1 311 | 1 329 | 1 562 | 1 616 |

| 资金互助社 | 8 | 10 | 16 | 37 | 46 | 49 | 49 | 51 | 51 | 56 | 48 | 45 |

| 农村贷款公司 | 4 | 6 | 8 | 9 | 10 | 14 | 14 | 14 | 14 | 13 | 13 | 13 |

| 总量 | 31 | 107 | 172 | 395 | 782 | 939 | 1 134 | 1 218 | 1 376 | 1 398 | 1 623 | 1 674 |

注:资料来源于中国银行保险监督委员会网站,截至2018年12月末。 |

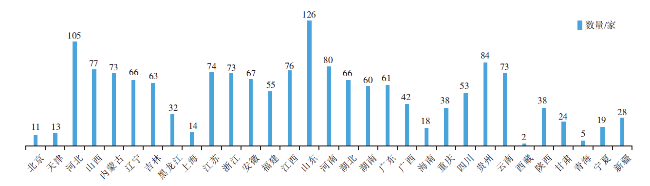

表2 新型农村金融机构2018年的省域分布情况Tab.2 Provincial distributions of new rural financial institutions in 2018 |

| 省份 | 总量/家 | 村镇银行/家 | 资金互助社/家 | 农村贷款公司/家 |

|---|---|---|---|---|

| 山东 | 128 | 126 | 2 | 0 |

| 河北 | 106 | 105 | 1 | 0 |

| 山西 | 83 | 77 | 6 | 0 |

| 贵州 | 84 | 84 | 0 | 0 |

| 河南 | 83 | 80 | 3 | 0 |

| 浙江 | 81 | 73 | 7 | 1 |

| 江西 | 76 | 76 | 0 | 0 |

| 内蒙古 | 75 | 73 | 2 | 0 |

| 江苏 | 74 | 74 | 0 | 0 |

| 云南 | 73 | 73 | 0 | 0 |

| 湖北 | 68 | 66 | 0 | 2 |

| 吉林 | 68 | 63 | 4 | 1 |

| 安徽 | 68 | 67 | 1 | 0 |

| 辽宁 | 67 | 66 | 0 | 1 |

| 广东 | 61 | 61 | 0 | 0 |

| 湖南 | 60 | 60 | 0 | 0 |

| 四川 | 56 | 53 | 1 | 2 |

| 福建 | 55 | 55 | 0 | 0 |

| 广西 | 45 | 42 | 3 | 0 |

| 重庆 | 40 | 38 | 1 | 1 |

| 陕西 | 38 | 38 | 0 | 0 |

| 黑龙江 | 37 | 32 | 5 | 0 |

| 新疆 | 29 | 28 | 1 | 0 |

| 甘肃 | 27 | 24 | 3 | 0 |

| 海南 | 21 | 18 | 3 | 0 |

| 宁夏 | 19 | 19 | 0 | 0 |

| 天津 | 18 | 13 | 0 | 5 |

| 上海 | 14 | 14 | 0 | 0 |

| 北京 | 11 | 11 | 0 | 0 |

| 青海 | 7 | 5 | 2 | 0 |

| 西藏 | 2 | 2 | 0 | 0 |

注:根据中国银行保险监督委员会网站公开的村镇银行、资金互助社和贷款公司名单进行整理。 |

表3 农村贷款公司在7个省(市区)的分布情况Tab.3 Distribution of rural loan companies in 7 provinces |

| 分布省份 | 数量/家 | 覆盖区域 | 贷款公司名称 | 成立时间 |

|---|---|---|---|---|

| 四川 | 2 | 阿坝平武县 南充仪陇县 | 平武富民贷款有限责任公司 仪陇惠民贷款有限责任公司 | 2007 2007 |

| 吉林 | 1 | 德惠市 | 德惠长银贷款公司 | 2007 |

| 天津 | 5 | 5个郊县 | 静海区兴农贷款有限责任公司 宝坻区兴农贷款有限责任公司 蓟州区兴农贷款有限责任公司 宁河区兴农贷款有限责任公司 武清区兴农贷款有限责任公司 | 2008 2012 2012 2012 2012 |

| 湖北 | 2 | 荆州公安县 咸宁赤壁县 | 荆州公安花旗贷款有限责任公司 咸宁赤壁花旗贷款有限责任公司 | 2008 2009 |

| 辽宁 | 1 | 瓦房店市 | 瓦房店花旗贷款有限责任公司 | 2009 |

| 浙江 | 1 | 开化县 | 开化通济贷款有限责任公司 | 2010 |

| 重庆 | 1 | 北碚区 | 北碚花旗贷款有限责任公司 | 2011 |

表4 资金互助社在16个省份的分布情况Tab.4 Distribution of mutual funds in 16 provinces |

| 省份 | 数量 /家 | 资金互助社名称 | 成立时间 | 省份 | 数量 /家 | 资金互助社名称 | 成立时间 | |

|---|---|---|---|---|---|---|---|---|

| 四川 | 1 | 苍溪县益民农村资金互助社 | 2007 | 黑龙江 | 5 | 桦南县桦南镇鸿源农村资金互助社 | 2009 | |

| 青海 | 2 | 海东市乐都区雨润镇兴乐农村资金互助社 | 2007 | 林甸县宏伟乡誉兴农村资金互助社 | 2010 | |||

| 称多县清水河镇富民农村资金互助社 | 2007 | 宁安市宁安镇隆泰农村资金互助社 | 2010 | |||||

| 内蒙古 | 2 | 通辽市辽河镇融达农村资金互助社 | 2007 | 绥棱县四海店镇海鑫农村资金互助社 | 2010 | |||

| 锡林浩特市白音锡勒农牧场诚信农村资金互助社 | 2008 | 讷河市新农合农村资金互助社 | 2012 | |||||

| 河北 | 1 | 晋州市周家庄农村资金互助社 | 2008 | 广西 | 3 | 田东县祥周镇鸿祥农村资金互助社 | 2009 | |

| 吉林 | 4 | 梨树县闫家村百信农村资金互助社 | 2007 | 田东县思林镇竹海农村资金互助社 | 2010 | |||

| 梨树县小宽镇普惠农村资金互助社 | 2010 | 荔浦县修仁镇永铖农村资金互助社 | 2010 | |||||

| 梨树县十家堡镇盛源农村资金互助社 | 2010 | 河南 | 3 | 安阳县黄口村惠民农村资金互助社 | 2010 | |||

| 梨树县小城子镇利信农村资金互助社 | 2010 | 安阳县柏庄镇四方农村资金互助社 | 2010 | |||||

| 山东 | 2 | 沂水县姚店子镇聚福源农村资金互助社 | 2008 | 民权县城关镇镇鑫农村资金互助社 | 2011 | |||

| 诸城市相州镇泰丰农村资金互助社 | 2010 | 海南 | 3 | 海口市甲子镇龙潭农村资金互助社 | 2010 | |||

| 甘肃 | 3 | 景泰县龙湾村石林农村资金互助社 | 2008 | 三亚市崖城镇众树农村资金互助社 | 2010 | |||

| 庆阳市西峰区彭原镇泰信农村资金互助社 | 2010 | 万宁市和乐镇和港农村资金互助社 | 2010 | |||||

| 宕昌县依室川农村施金互商谁 | 2010 | 重庆 | 1 | 重庆市江津区白沙镇明星农村资金互助社 | 2011 | |||

| 浙江 | 7 | 临海市涌泉镇涌泉农村资金互助社 | 2009 | 山西 | 6 | 兴县蔚汾镇全民农村资金互助社 | 2011 | |

| 温岭市箬横镇玉麟农村资金互助社 | 2010 | 万荣县高村乡惠民农村资金互助社 | 2011 | |||||

| 缙云县五云镇欣禾农村资金互助社 | 2010 | 汾西县勍香镇众鑫农村资金互助社 | 2011 | |||||

| 德清县乾元镇德农农村资金互助社 | 2010 | 浑源县永安镇恒源鑫农村资金互助社 | 2011 | |||||

| 建德市大同镇桑盈农村资金互助社 | 2011 | 稷山县稷峰镇益民农村资金互助社 | 2012 | |||||

| 瑞安市马屿镇汇民农村资金互助社 | 2011 | 五台县东冶镇源通农村资金互助社 | 2012 | |||||

| 平湖市当湖街道新当湖农村资金互助社 | 2011 | 新疆 | 1 | 昌吉市榆树沟镇民心农村资金互助社 | 2011 | |||

| 安徽 | 1 | 太湖县小池镇银燕农村资金互助社 | 2011 |

表5 金融密度指标及计算公式Tab.5 Financial density indicators and calculating formulas |

| 指标名称 | 指标含义 | 计算公式 |

|---|---|---|

| 经济金融密度 | 每万亿GDP拥有的村镇银行数 | 省村镇银行数量/省GDP(单位:个/万亿) |

| 人口金融密度 | 每千万人口拥有的村镇银行数 | 省村镇银行数量/省人口数(单位:个/千万) |

| 地理金融密度 | 每万平方千米拥有的村镇银行数 | 省村镇银行数量/省面积(单位:个/万m2) |

表6 有银行账户受访者的电子银行服务开通情况Tab.6 The opening of e-banking services for respondents with bank accounts |

| 选择项(可多选) | 小计/人 | 比例/% |

|---|---|---|

| A.手机银行 | 2 000 | 67.07 |

| B.网络银行 | 1 227 | 41.15 |

| C.电话银行 | 503 | 16.87 |

| D.没有开通 | 699 | 23.44 |

| 有效填写问卷人次 | 2 982 |

| [1] |

葛永波, 周倬君, 马云倩. 新型农村金融机构可持续发展的影响因素与对策透视[J]. 农业经济问题, 2011, 35(12):48-54,111.

|

| [2] |

|

| [3] |

粟芳, 方蕾. 中国农村金融排斥的区域差异:供给不足还是需求不足?——银行、保险和互联网金融的比较分析[J]. 管理世界, 2016(9):70-83.

|

| [4] |

陈莎, 周立. 中国农村金融地理排斥的空间差异——基于“金融密度”衡量指标体系的研究[J]. 银行家, 2012(7):106-109.

|

| [5] |

张兵, 李丹. 新型农村金融机构网点布局及农户信贷可获性研究——以江苏省村镇银行为例[J]. 江苏社会科学, 2014(2):256-262.

|

| [6] |

田剑英. 便捷普惠金融的研究:基于宁波市新型农村金融机构网点布局[J]. 浙江金融, 2015(1):76-79.

|

| [7] |

|

| [8] |

程惠霞. 新型农村金融机构发展调查与农村金融市场改革[M]. 北京: 中国经济出版社, 2017.

|

| [9] |

王芹, 罗剑朝. 新型农村金融机构农户满意度影响因素研究——以473户新型农村金融机构借款农户的数据为例[J]. 农村经济, 2014(8):62-67.

|

| [10] |

宋珏遐. 134家村镇银行调查数据出炉:整体规模上升,个体差距较大[EB/OL]. 中国金融新闻网, http://www.financialnews.com.cn/ncjr/focus/201809/t20180927_146828.html,2018-09-27.

|

| [11] |

董玉峰. 农村数字普惠金融模式探索与困境化解——基于北川县实践[J]. 农村金融研究, 2018(10):56-60.

|

| [12] |

尹优平. 金融科技助推普惠金融[J]. 中国金融, 2017(22):90-91.

|

| [13] |

谢丽霜, 董玉峰. 数字金融:西部民族地区普惠金融发展的新动力[J]. 北京金融评论, 2018(2):41-52.

|

| [14] |

祝英丽, 李小建. 欠发达地区农村金融机构的空间可达性分析——以河南省巩义市为例[J]. 地域研究与开发, 2010, 29(3):46-51.

|

| [15] |

李建军, 韩珣. 金融排斥、金融密度与普惠金融——理论逻辑、评价指标与实践检验[J]. 兰州大学学报:社会科学版, 2017, 45(4):19-35.

|

| [16] |

迪恩·卡尔兰, 杰克·肯德尔, 丽贝卡·曼恩, 等. 数字金融的普惠逻辑[J]. 金融市场研究, 2016(10):24-33.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}