Evaluation of Provincial Digital Inclusive Finance and Rural Revitalization and Its Coupling Synergy Analysis

Received date: 2021-03-27

Revised date: 2021-10-23

Online published: 2025-03-31

By constructing the evaluation index system of digital inclusive finance and rural revitalization,selecting the panel data of 30 provinces in China from 2011 to 2019,this paper calculates the digital inclusive finance index,rural revitalization index and their spatio-temporal coupling coordination on the basis of entropy weight method and coupling coordination model. The research shows that: Firstly,the development of digital inclusive finance and rural revitalization index in each province are on the rise,but there are still regional gaps in varying degrees between regions. Secondly,the coupling coordination level between digital inclusive finance and rural revitalization continues to increase,from serious imbalance to primary coupling stage. Thirdly,The coupling coordination between digital inclusive finance and rural revitalization shows significant spatial agglomeration and spatial correlation,forming a significant spatial linkage pattern in the East,but not in the central and western regions. Based on the above conclusions,this paper puts forward relevant policy suggestions from the aspects of differentiated digital inclusive financial construction and improving the radiation effect in developed areas.

TAN Yanzhi , LI Yunzhong , YE Chengfang . Evaluation of Provincial Digital Inclusive Finance and Rural Revitalization and Its Coupling Synergy Analysis[J]. Economic geography, 2021 , 41(12) : 187 -195 . DOI: 10.15957/j.cnki.jjdl.2021.12.020

表1 数字普惠金融与乡村振兴指标评价体系Tab.1 Evaluation system of digital inclusive finance and rural revitalization |

| 耦合子系统 | 一级指标 | 二级指标 | 性质 | 权重 |

|---|---|---|---|---|

| 数字普惠 金融 | 覆盖广度 | + | 0.5400 | |

| 使用深度 | + | 0.2970 | ||

| 数字化程度 | + | 0.1630 | ||

| 乡村振兴 | 产业兴旺 | 农业劳动生产率 | + | 0.0213 |

| 粮食单产 | + | 0.0262 | ||

| 农产品服务业占比 | + | 0.0308 | ||

| 人均生产性建筑面积 | + | 0.0773 | ||

| 亩均机械动力 | + | 0.0302 | ||

| 生态宜居 | 单位面积园林绿化 | + | 0.1197 | |

| 单位面积环境卫生投入 | + | 0.0751 | ||

| 卫生厕所普及率 | + | 0.0129 | ||

| 污水处理 | + | 0.0410 | ||

| 乡风文明 | 教育文化支出 | + | 0.0288 | |

| 农村人均受教育年限年 | + | 0.0093 | ||

| 义务教育师生占比 | + | 0.0773 | ||

| 单位人口拥有公共图书 馆藏量 | + | 0.0590 | ||

| 单位公共性面积 | + | 0.0300 | ||

| 艺术表演团体数 | + | 0.0747 | ||

| 治理有效 | 低保人数占比 | - | 0.0094 | |

| 每千农业人口村卫生室 人员 | + | 0.0582 | ||

| 人均低保领取金额 | + | 0.0562 | ||

| 行政村规划比例 | + | 0.0213 | ||

| 村庄投入比例 | + | 0.0243 | ||

| 生活富裕 | 居民消费支出 | + | 0.0303 | |

| 恩格尔系数农村 | - | 0.0100 | ||

| 硬化道路比例 | + | 0.0197 | ||

| 供水普及率 | + | 0.0167 | ||

| 城乡收入比 | - | 0.0109 | ||

| 农村居民人均纯收入 | + | 0.0293 |

注:“+”表示指标为正向指标,“-”表示指标为负向指标。 |

表2 耦合协调度等级划分标准Tab.2 Classification standard of coupling coordination degree |

| 耦合协调度 | 耦合协调等级 | 耦合协调度 | 耦合协调等级 |

|---|---|---|---|

| (0,0.1) | 极度失调 | (0.4,0.5) | 中级协调 |

| [0.1,0.2) | 严重失调 | [0.5,0.6) | 良性协调 |

| [0.2,0.3) | 濒临失调 | [0.6,0.8) | 高度协调 |

| [0.3,0.4) | 初级协调 | [0.8,1.0) | 优质协调 |

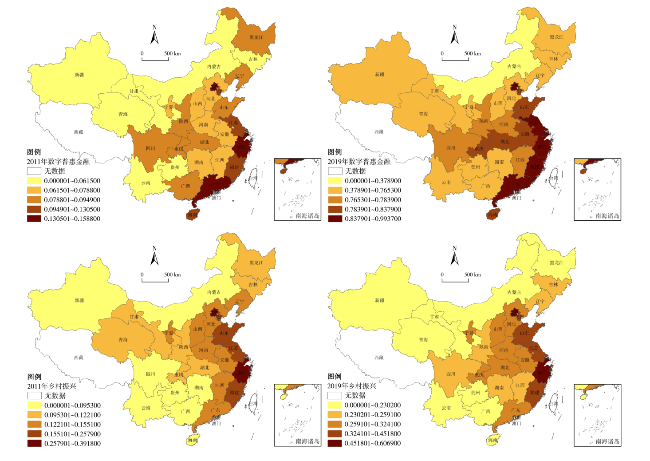

表3 中国数字普惠金融与乡村振兴评价结果Tab.3 Evaluation results of China's digital inclusive financial and rural revitalization(2011-2019) |

| 地区 | 2011 | 2014 | 2017 | 2019 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数字普惠金融 | 乡村振兴 | 数字普惠金融 | 乡村振兴 | 数字普惠金融 | 乡村振兴 | 数字普惠金融 | 乡村振兴 | ||||

| 全国 | 0.0891 | 0.1551 | 0.4439 | 0.1935 | 0.6616 | 0.2671 | 0.7884 | 0.3059 | |||

| 北京 | 0.1588 | 0.3827 | 0.5470 | 0.5058 | 0.7805 | 0.5283 | 0.9575 | 0.6035 | |||

| 天津 | 0.1253 | 0.2579 | 0.4832 | 0.2242 | 0.6865 | 0.4384 | 0.8327 | 0.4518 | |||

| 河北 | 0.0771 | 0.1529 | 0.3990 | 0.1830 | 0.6287 | 0.2536 | 0.7458 | 0.2852 | |||

| 上海 | 0.1538 | 0.3918 | 0.5618 | 0.3922 | 0.8024 | 0.4916 | 0.9937 | 0.6069 | |||

| 江苏 | 0.1227 | 0.2482 | 0.4907 | 0.2960 | 0.7158 | 0.3579 | 0.8761 | 0.4033 | |||

| 浙江 | 0.1554 | 0.3155 | 0.5285 | 0.3769 | 0.7597 | 0.4893 | 0.9366 | 0.5501 | |||

| 福建 | 0.1305 | 0.2067 | 0.4876 | 0.2569 | 0.7160 | 0.3465 | 0.8722 | 0.4031 | |||

| 山东 | 0.0821 | 0.2077 | 0.4469 | 0.2592 | 0.6597 | 0.3469 | 0.7956 | 0.3900 | |||

| 广东 | 0.1561 | 0.1551 | 0.4842 | 0.1847 | 0.7055 | 0.2333 | 0.8731 | 0.2854 | |||

| 海南 | 0.1091 | 0.0857 | 0.4398 | 0.1282 | 0.6637 | 0.1802 | 0.7916 | 0.2106 | |||

| 山西 | 0.0788 | 0.1536 | 0.4141 | 0.1921 | 0.6322 | 0.2580 | 0.7438 | 0.2868 | |||

| 安徽 | 0.0723 | 0.1441 | 0.4521 | 0.1730 | 0.6645 | 0.2901 | 0.8077 | 0.3241 | |||

| 江西 | 0.0667 | 0.1415 | 0.4448 | 0.1671 | 0.6557 | 0.2204 | 0.7809 | 0.2579 | |||

| 河南 | 0.0695 | 0.1348 | 0.4134 | 0.1708 | 0.6511 | 0.2371 | 0.7827 | 0.2896 | |||

| 湖北 | 0.0824 | 0.1218 | 0.4656 | 0.1730 | 0.6934 | 0.2293 | 0.8379 | 0.2759 | |||

| 湖南 | 0.0743 | 0.0935 | 0.4147 | 0.1395 | 0.6410 | 0.2606 | 0.7653 | 0.2591 | |||

| 内蒙古 | 0.0615 | 0.0902 | 0.4359 | 0.1314 | 0.6340 | 0.1944 | 0.7088 | 0.2164 | |||

| 广西 | 0.0813 | 0.0826 | 0.4116 | 0.1309 | 0.6415 | 0.1783 | 0.7546 | 0.2084 | |||

| 重庆 | 0.0873 | 0.1199 | 0.4530 | 0.1555 | 0.6694 | 0.2410 | 0.7904 | 0.2829 | |||

| 四川 | 0.0890 | 0.0940 | 0.4236 | 0.1227 | 0.6562 | 0.2089 | 0.7763 | 0.2368 | |||

| 贵州 | 0.0468 | 0.0527 | 0.3944 | 0.0837 | 0.6146 | 0.1656 | 0.7126 | 0.1995 | |||

| 云南 | 0.0580 | 0.0861 | 0.4098 | 0.1300 | 0.6281 | 0.1795 | 0.7421 | 0.2239 | |||

| 陕西 | 0.0949 | 0.1221 | 0.4402 | 0.1573 | 0.6463 | 0.2209 | 0.7839 | 0.2531 | |||

| 甘肃 | 0.0528 | 0.1017 | 0.4085 | 0.1397 | 0.5921 | 0.1955 | 0.6985 | 0.2294 | |||

| 青海 | 0.0573 | 0.1084 | 0.3624 | 0.1481 | 0.5869 | 0.1858 | 0.6892 | 0.2265 | |||

| 宁夏 | 0.0654 | 0.1436 | 0.4042 | 0.1826 | 0.6164 | 0.2429 | 0.7018 | 0.2771 | |||

| 新疆 | 0.0442 | 0.0953 | 0.4077 | 0.1396 | 0.6064 | 0.1630 | 0.7100 | 0.2302 | |||

| 辽宁 | 0.0887 | 0.1390 | 0.4626 | 0.1808 | 0.6486 | 0.2663 | 0.7578 | 0.2509 | |||

| 吉林 | 0.0477 | 0.1136 | 0.4106 | 0.1421 | 0.6214 | 0.2150 | 0.7163 | 0.2357 | |||

| 黑龙江 | 0.0823 | 0.1115 | 0.4195 | 0.1394 | 0.6304 | 0.1932 | 0.7172 | 0.2218 | |||

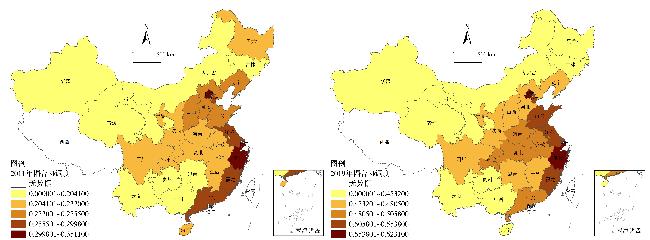

表4 数字普惠金融与乡村振兴耦合协调度Tab.4 Coupling coordination between digital inclusive finance and rural revitalization |

| 地区 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|

| 中国 | 0.2361 | 0.3125 | 0.3601 | 0.3773 | 0.4125 | 0.4178 | 0.4537 | 0.4754 | 0.4908 |

| 北京 | 0.3511 | 0.4366 | 0.4917 | 0.5128 | 0.5567 | 0.5527 | 0.5666 | 0.5932 | 0.6165 |

| 天津 | 0.2998 | 0.3767 | 0.4204 | 0.4057 | 0.4838 | 0.4842 | 0.5237 | 0.5368 | 0.5538 |

| 河北 | 0.2330 | 0.3080 | 0.3556 | 0.3676 | 0.4026 | 0.4076 | 0.4468 | 0.4636 | 0.4802 |

| 上海 | 0.3504 | 0.4321 | 0.4849 | 0.4845 | 0.5186 | 0.5231 | 0.5604 | 0.5873 | 0.6231 |

| 江苏 | 0.2954 | 0.3734 | 0.4198 | 0.4365 | 0.4667 | 0.4723 | 0.5031 | 0.5279 | 0.5452 |

| 浙江 | 0.3327 | 0.4022 | 0.4568 | 0.4724 | 0.5067 | 0.5101 | 0.5521 | 0.5796 | 0.5991 |

| 福建 | 0.2866 | 0.3564 | 0.4067 | 0.4207 | 0.4505 | 0.4532 | 0.4990 | 0.5301 | 0.5445 |

| 山东 | 0.2555 | 0.3402 | 0.3936 | 0.4125 | 0.4477 | 0.4473 | 0.4891 | 0.5093 | 0.5278 |

| 广东 | 0.2789 | 0.3312 | 0.3759 | 0.3867 | 0.4143 | 0.4175 | 0.4504 | 0.4827 | 0.4996 |

| 海南 | 0.2198 | 0.2874 | 0.3254 | 0.3446 | 0.3893 | 0.3881 | 0.4158 | 0.4397 | 0.4518 |

| 山西 | 0.2345 | 0.3146 | 0.3579 | 0.3755 | 0.4067 | 0.4111 | 0.4493 | 0.4666 | 0.4805 |

| 安徽 | 0.2259 | 0.3076 | 0.3513 | 0.3739 | 0.4083 | 0.4219 | 0.4685 | 0.4949 | 0.5058 |

| 江西 | 0.2204 | 0.3068 | 0.3519 | 0.3692 | 0.3943 | 0.4016 | 0.4360 | 0.4572 | 0.4737 |

| 河南 | 0.2200 | 0.2969 | 0.3474 | 0.3645 | 0.3911 | 0.4002 | 0.4432 | 0.4698 | 0.4879 |

| 湖北 | 0.2238 | 0.3020 | 0.3557 | 0.3767 | 0.4092 | 0.4160 | 0.4465 | 0.4825 | 0.4903 |

| 湖南 | 0.2041 | 0.2792 | 0.3267 | 0.3468 | 0.3803 | 0.3921 | 0.4520 | 0.4622 | 0.4719 |

| 内蒙古 | 0.1930 | 0.2735 | 0.3225 | 0.3459 | 0.3946 | 0.4236 | 0.4190 | 0.4281 | 0.4425 |

| 广西 | 0.2024 | 0.2710 | 0.3149 | 0.3407 | 0.3736 | 0.3816 | 0.4112 | 0.4339 | 0.4453 |

| 重庆 | 0.2262 | 0.2976 | 0.3451 | 0.3643 | 0.3943 | 0.4066 | 0.4481 | 0.4713 | 0.4862 |

| 四川 | 0.2138 | 0.2775 | 0.3223 | 0.3377 | 0.3704 | 0.3781 | 0.4303 | 0.4510 | 0.4630 |

| 贵州 | 0.1576 | 0.2374 | 0.2771 | 0.3014 | 0.3400 | 0.3512 | 0.3994 | 0.4273 | 0.4342 |

| 云南 | 0.1879 | 0.2746 | 0.3182 | 0.3398 | 0.3691 | 0.3776 | 0.4097 | 0.4414 | 0.4515 |

| 陕西 | 0.2320 | 0.2992 | 0.3389 | 0.3627 | 0.3940 | 0.4025 | 0.4346 | 0.4587 | 0.4719 |

| 甘肃 | 0.1915 | 0.2736 | 0.3199 | 0.3456 | 0.3792 | 0.3790 | 0.4125 | 0.4335 | 0.4474 |

| 青海 | 0.1985 | 0.2637 | 0.3190 | 0.3404 | 0.3803 | 0.3787 | 0.4063 | 0.4231 | 0.4445 |

| 宁夏 | 0.2201 | 0.3004 | 0.3472 | 0.3686 | 0.4083 | 0.4061 | 0.4399 | 0.4548 | 0.4696 |

| 新疆 | 0.1801 | 0.2719 | 0.3324 | 0.3454 | 0.3747 | 0.3719 | 0.3965 | 0.4252 | 0.4496 |

| 辽宁 | 0.2356 | 0.3125 | 0.3638 | 0.3803 | 0.4110 | 0.4141 | 0.4559 | 0.4586 | 0.4670 |

| 吉林 | 0.1918 | 0.2870 | 0.3309 | 0.3475 | 0.3786 | 0.3819 | 0.4275 | 0.4407 | 0.4532 |

| 黑龙江 | 0.2188 | 0.2822 | 0.3279 | 0.3477 | 0.3789 | 0.3834 | 0.4177 | 0.4316 | 0.4466 |

表5 2011—2019年数字普惠金融与乡村振兴耦合协调度的全局Moran指数Tab.5 Global Moran index of coupling coordination degree of digital inclusive finance and rural revitalization from 2011 to 2019 |

| 年份 | I | Z | P |

|---|---|---|---|

| 2011 | 0.548 | 4.792 | 0.000 |

| 2012 | 0.581 | 5.104 | 0.000 |

| 2013 | 0.557 | 4.924 | 0.000 |

| 2014 | 0.503 | 4.522 | 0.000 |

| 2015 | 0.543 | 4.849 | 0.000 |

| 2016 | 0.54 | 4.798 | 0.000 |

| 2017 | 0.582 | 5.079 | 0.000 |

| 2018 | 0.587 | 5.124 | 0.000 |

| 2019 | 0.582 | 5.112 | 0.000 |

| [1] |

|

| [2] |

|

| [3] |

黄益平, 黄卓. 中国的数字金融发展:现在与未来[J]. 经济学(季刊), 2018, 17(4):1489-1502.

|

| [4] |

郭峰, 王靖一, 王芳, 等. 测度中国数字普惠金融发展:指数编制与空间特征[J]. 经济学(季刊), 2020, 19(4):1401-1418.

|

| [5] |

宋晓玲. 数字普惠金融缩小城乡收入差距的实证检验[J]. 财经科学, 2017(6):14-25.

|

| [6] |

张子豪, 谭燕芝. 数字普惠金融与中国城乡收入差距——基于空间计量模型的实证分析[J]. 金融理论与实践, 2018(6):1-7.

|

| [7] |

龚沁宜, 成学真. 数字普惠金融、农村贫困与经济增长[J]. 甘肃社会科学, 2018(6):139-145.

|

| [8] |

何燕, 李静. 授人以渔:数字普惠金融的减贫效应及就业机制[J]. 消费经济, 2021, 37(3):69-79.

|

| [9] |

张林. 数字普惠金融、县域产业升级与农民收入增长[J]. 财经问题研究, 2021(6):51-59.

|

| [10] |

郭峰, 王瑶佩. 传统金融基础、知识门槛与数字金融下乡[J]. 财经研究, 2020, 46(1):19-33.

|

| [11] |

易行健, 周利. 数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J]. 金融研究, 2018(11):47-67.

|

| [12] |

张勋, 万广华, 张佳佳, 等. 数字经济、普惠金融与包容性增长[J]. 经济研究, 2019, 54(8):71-86.

|

| [13] |

任晓怡. 数字普惠金融发展能否缓解企业融资约束[J]. 现代经济探讨, 2020(10):65-75.

|

| [14] |

叶兴庆. 新时代中国乡村振兴战略论纲[J]. 改革, 2018(1):65-73.

|

| [15] |

余春苗, 任常青. 农村金融支持产业发展:脱贫攻坚经验和乡村振兴启示[J]. 经济学家, 2021(2):112-119.

|

| [16] |

肖汉平. 新时代乡村振兴与金融结构优化研究[J]. 开发性金融研究, 2018(4):11-18.

|

| [17] |

张洁妍, 陈玉梅. 乡村振兴战略背景下我国农村金融改革路径研究[J]. 学习与探索, 2018(12):156-161.

|

| [18] |

何广文, 刘甜. 基于乡村振兴视角的农村金融困境与创新选择[J]. 学术界, 2018(10):46-55.

|

| [19] |

何宏庆. 数字金融助推乡村产业融合发展:优势、困境与进路[J]. 西北农林科技大学学报:社会科学版, 2020, 20(3):118-125.

|

| [20] |

王国刚. 从金融功能看融资、普惠和服务“三农”[J]. 中国农村经济, 2018(3):2-14.

|

| [21] |

王曙光, 王丹莉. 乡村振兴战略的金融支持[J]. 中国金融, 2018(4):69-70.

|

| [22] |

王立胜, 陈健, 张彩云. 深刻把握乡村振兴战略——政治经济学视角的解读[J]. 经济与管理评论, 2018, 34(4):40-56.

|

| [23] |

刘玉丽, 马正兵. 乡村振兴中农民转型的普惠金融支持及其福利效应[J]. 西北民族大学学报:哲学社会科学版, 2019(6):163-175.

|

| [24] |

葛和平, 钱宇. 数字普惠金融服务乡村振兴的影响机理及实证检验[J]. 现代经济探讨, 2021(5):118-126.

|

| [25] |

谢地, 苏博. 数字普惠金融助力乡村振兴发展:理论分析与实证检验[J]. 山东社会科学, 2021(4):121-127.

|

| [26] |

熊正德, 顾晓青, 魏唯. 普惠金融发展对中国乡村振兴的影响研究——基于C-D生产函数的实证分析[J]. 湖南社会科学, 2021(1):63-71.

|

| [27] |

邹新阳, 温涛. 普惠金融、社会绩效与乡村振兴——基于30省(区、市)的面板数据[J]. 改革, 2021(4):95-106.

|

| [28] |

黄益平, 陶坤玉. 中国的数字金融革命:发展、影响与监管启示[J]. 国际经济评论, 2019(6):24-35,5.

|

| [29] |

朱建华, 王虹吉, 郑鹏. 贵州省循环经济与绿色金融耦合协调发展研究[J]. 经济地理, 2019, 39(12):119-128.

|

| [30] |

冯锐, 高菠阳, 陈钰淳, 等. 粤港澳大湾区科技金融耦合度及其影响因素研究[J]. 地理研究, 2020, 39(9):1972-1986.

|

| [31] |

张芷若, 谷国锋. 科技金融与科技创新耦合协调度的空间格局分析[J]. 经济地理, 2019, 39(4):50-58.

|

| [32] |

陈国生, 刘小凤, 蒋淑玲, 等. 湖南省乡村振兴耦合协调发展测度与路径选择研究[J]. 经济地理, 2019, 39(5):191-197,206.

|

| [33] |

田深圳, 李雪铭, 杨俊, 等. 东北三省城市拟态与现实人居环境时空耦合协调特征与机制[J]. 地理学报, 2021, 76(4):781-798.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}