Market Penetration Rate of Chinese Domestic Enterprises of Integrated Circuit Based on the Co-opetition Evolution

Received date: 2020-10-20

Revised date: 2021-09-13

Online published: 2025-03-31

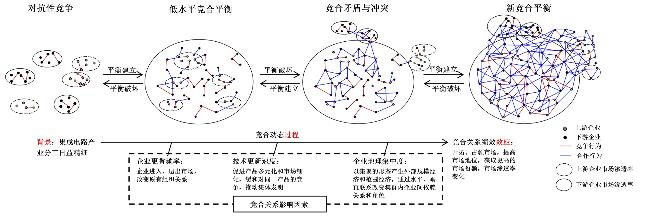

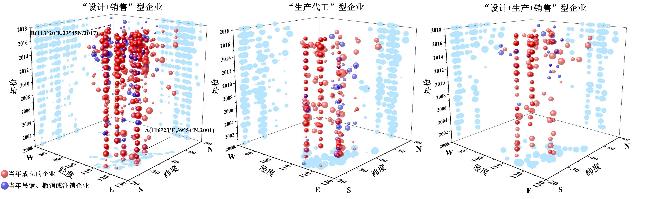

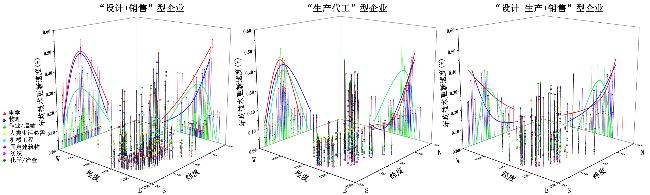

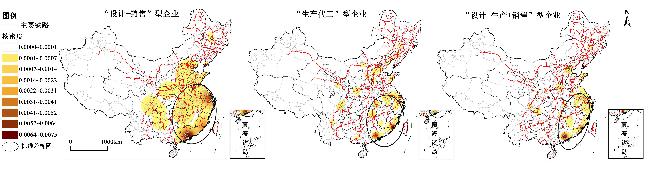

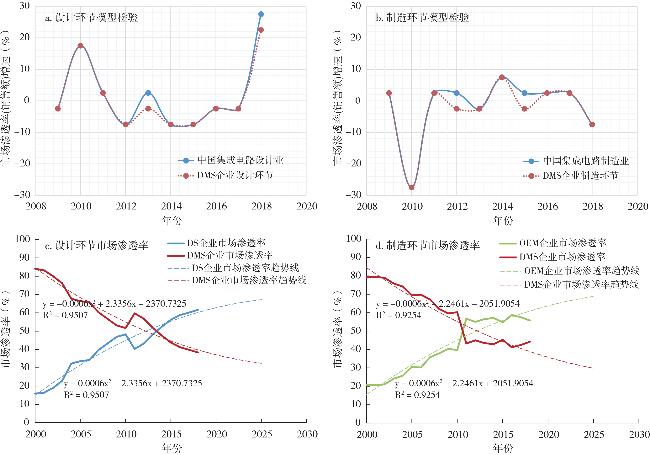

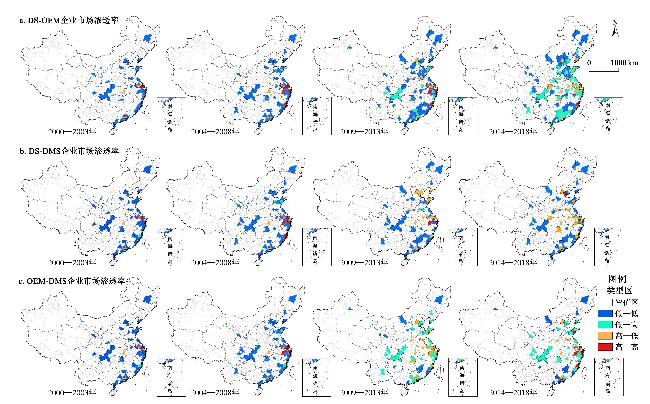

This article analyzed the co-opetition evolution of Chinese domestic enterprises of integrated circuit(IC) in 2000-2018 from three dimensions:enterprise turnover frequency,technology update rate and enterprise geographic concentration. Based on the above,this article builds the models of domestic market penetration,and explores its development trend and the spatial correlation in China with three type of business mode which are the design-sales type(DS),the design-manufacture-sales type(DMS) and the original entrusted manufacture type(OEM). The results showed that:1) Enterprises of the three business modes exhibited different periodic laws in the dynamic process of the establishment-destruction of co-opetition,among which enterprise turnover frequency had an dominant impact on the DS enterprises,and was the key to maintain the smooth co-opetition evolution of the DMS enterprises. Technology update rate had an obvious inverted "U" effect when promoting the evolution of OEM enterprises to a new co-opetition balance. 2) With the co-opetition evolution,the market penetration rate of DS enterprises in the design link and the market penetration rate of OEM enterprises in the manufacturing link had both increased significantly. The cooperating "Fabless-Foundry" mode of the two had greatly weakened the market competitiveness of DMS enterprises. 3) In 2000-2008,the market penetration rates of the three types of enterprises had a significant positive spatial dependence. After 2009,the heterogeneous agglomeration ratios had increased in the market penetration rate,and the combination of type zones had continuously evolved into random distribution and discrete distribution.

WANG Luwei , WANG Tao , JIANG Xinyang , ANEEL Ahmed . Market Penetration Rate of Chinese Domestic Enterprises of Integrated Circuit Based on the Co-opetition Evolution[J]. Economic geography, 2021 , 41(12) : 110 -121 . DOI: 10.15957/j.cnki.jjdl.2021.12.012

表1 集成电路企业经营模式分类及其特征Tab.1 Classification and characteristics of IC enterprise' business modes |

| 企业类型 | 经营模式 | 特征 | 样本量 |

|---|---|---|---|

| “设计+销售”型企业 (DS企业) | 只负责芯片的设计与销售,将生产、测试、封装等环节外包给其他企业 | 对市场动态和顾客需求十分敏感 | 1 925家 (A-93-50) |

| “生产代工”型企业 (OEM企业) | 位于生产链中下游,根据客户订单制造加工,不负责芯片设计 | 照单生产,在企业管理上相对简单,容易控制 | 501家 (B-93-22) |

| “设计+生产+销售”型企业 (DMS企业) | 涉及生产链节点较多,可以根据市场需求开发产品或改造以往产品,又具有一定的制造能力 | 制造设备的柔性能力好,能通过现有设备生产或拥有能力建设新生产线 | 165家 (C=93+22+50) |

表2 集成电路企业竞合关系的三维变量及其测算Tab.2 Measurement of three-dimensional variables of co-opetition among IC enterprises |

| 变量 | 量化 | 含义 | 对竞合关系的影响 |

|---|---|---|---|

| 企业更替频率 | 一年内企业成立和退出市场的频繁程度 | 新进入市场的企业不受组织惯性的限制,以灵活、高效的优势更替掉僵化的企业,改变企业原有组织关系[34-35],打破原有竞合状态 | |

| 技术更新速度 | 一年内新增专利授权量与既有专利授权量的比值 | 技术更新促进市场细化,缓和了对同一产品的竞争[36],同时深化了企业间技术合作,推动了集体发明 | |

| 企业地理集中度 | 当年企业在地市尺度上的空间集聚程度 | 企业的空间集聚产生了外部规模经济和范围经济,通过水平竞合联系提高整体效率,通过前、后向垂直联系形成类似于大企业垂直一体化的生产过程[37-38],改变了集群内部企业间依赖关系和角色 |

注: 为i年新成立的企业数①(①基于可获取数据的统计规律,将撤销/吊销/注销企业的最近审核日期t推迟2年,作为企业退出市场日期进行插值,误差 ,在允许范围之内。); 为i年退出(撤销、吊销、注销)的企业数;N2000为2000年存在于市场(在业或存续)的企业数; 为i年新增专利授权量; 为i年j地市存在于市场的企业数,j=1,2,3…,J。 |

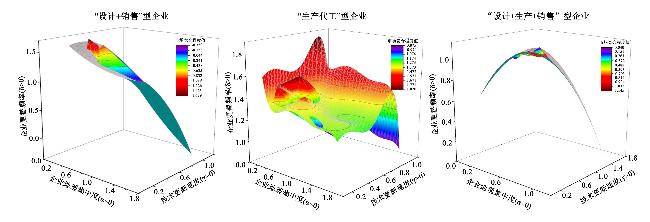

表3 中国集成电路本土企业的市场渗透率模型Tab.3 Market penetration rate models of domestic IC enterprises |

| 企业类型 | 分环节市场渗透率模型 | 生产环节 |

|---|---|---|

| DS企业 | 设计 | |

| OEM企业 | 制造 | |

| DMS企业 | , | 设计/制造 |

表4 中国集成电路本土企业的市场竞合程度模型Tab.4 Models of market co-opetition degree of domestic IC enterprises in China |

| 模型 | |||

|---|---|---|---|

| 方程 | |||

| 子方程 | |||

| 1.6555±0.7486 | 1.5633±1.2402 | -34.9970±13.4944 | |

| -1.1470±1.1095 | -24.8197±4.5736 | 12.0629±3.6130 | |

| 0.5128±0.5737 | 660.8532±154.2611 | -35.0654±13.2325 | |

| -7 442.8752±2108.2991 | |||

| 37 020.9185±12419.8902 | |||

| -67 601.5539±26134.5641 | |||

| 0.4282±0.6171 | -1.0070±15.2524 | 1.2980±0.4331 | |

| -0.4197±0.2345 | 15.9470±70.3260 | -0.5623±0.2277 | |

| -59.1051±152.5593 | |||

| 82.8145±155.5595 | |||

| -38.9069±59.3357 | |||

| C1 | -1.7079±5.0636 | -20.6292±10.9345 | |

| Reduced Chi-Sqr | 0.0050 | 6.9539E-4 | 1.7444E-4 |

| R2(COD) | 0.8541 | 0.9633 | 0.9320 |

| 调整后的R2 | 0.7679 | 0.8836 | 0.9252 |

表5 中国集成电路本土企业的市场渗透率模型Tab.5 Market penetration models of domestic IC enterprises in China |

| 企业类型 | DS企业 | DMS企业 | OEM企业 | |

|---|---|---|---|---|

| 模型 | ||||

| -1E+10 | 1E+10 | 7E+10 | -6E+10 | |

| 3E+07 | -3E+07 | -1E+08 | 1E+08 | |

| -18 892.2794 | 18 892.1335 | 100 820.2257 | -96 622.3288 | |

| 6.2661 | -6.2689 | -33.4791 | 32.0846 | |

| -0.0007 | -0.0008 | 0.0046 | -0.0043 | |

| R2(COD) | 0.9626 | 0.9626 | 0.9847 | 0.9847 |

| 调整后的R2 | 0.9529 | 0.9529 | 0.9730 | 0.9730 |

表6 2000—2018年中国集成电路不同经营模式企业间市场渗透率的全局Moran's I 指数Tab.6 Global Moran index of market penetration rate among IC enterprises with different business modes in China in 2000-2018 |

| 企业组合 | 2000—2003 | 2004—2008 | 2009—2013 | 2014—2018 |

|---|---|---|---|---|

| DS-OEM | 0.2143*** | 0.2434*** | 0.0680 | -0.1538*** |

| DS-DMS | 0.2041** | 0.2402** | 0.0156** | -0.0583** |

| OEM-DMS | 0.2002** | 0.2380** | -0.2523 | -0.2861 |

注:*、**、***分别表示p<0.1(1.65<z<1.96)、p<0.05(1.96<z<2.58)、p<0.01(z>2.58)的显著性水平。 |

| [1] |

|

| [2] |

|

| [3] |

沈国兵, 李韵. 全球生产网络下中国出口竞争力的变化及其成因——基于增加值市场渗透率的分析[J]. 财经研究, 2017, 62(3):83-95.

|

| [4] |

|

| [5] |

张振刚, 张小娟. 企业市场创新概念框架及其基本过程[J]. 科技进步与对策, 2014, 31(1):80-85.

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

王一鸣. 集成电路芯片产业分工模式的新演进与模块化研发[J]. 科学管理研究, 2019, 37(3):65-69.

|

| [10] |

杨震宁, 赵红. 中国企业的开放式创新:制度环境、“竞合”关系与创新绩效[J]. 管理世界, 2020, 36(2):139-161.

|

| [11] |

|

| [12] |

刘智强, 周空, 倪佳豪, 等. 组织内竞合的研究评述与未来展望[J]. 管理世界, 2019, 16(8):1245-1254.

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

周杰, 张卫国, 韩炜. 国外关于企业间竞合关系研究的述评及展望[J]. 研究与发展管理, 2017, 29(6):144-158.

|

| [19] |

戈锦文, 孟庆峰, 李真. 基于企业竞合网络的产业创新集聚计算实验[J]. 科技管理研究, 2017, 37(1):178-183.

|

| [20] |

吴菲菲, 米兰, 黄鲁成. 基于技术标准的企业多主体竞合关系研究[J]. 科学学研究, 2019, 37(6):1043-1052.

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

刘素, 陈梦媛, 崔淼. 控制权结构、海内外子公司间竞合冲突对利益重构的影响——基于中国本土合资企业“走出去”的多案例研究[J]. 经济管理, 2016, 38(5):51-63.

|

| [33] |

|

| [34] |

徐宁, 李仙德, 李卫江. 中国新创汽车企业退出的空间格局及其影响因素[J]. 地理研究, 2020, 39(10):2295-2312.

|

| [35] |

张艳, 胡志强, 苗长虹. 不同集聚类型与中部地区新企业动态的关系[J]. 经济地理, 2020, 40(5):155-164.

|

| [36] |

|

| [37] |

林柄全, 谷人旭, 王俊松. 集聚经济与基于价值链的企业区位选择——重新发现内部集聚经济[J]. 经济地理, 2020, 40(4):56-64,74.

|

| [38] |

杨亮洁, 杨永春, 潘竟虎. 中国西部城市参与全球和全国竞争的时空格局及网络结构演化[J]. 经济地理, 2019, 39(10):43-53.

|

| [39] |

|

| [40] |

|

| [41] |

赵炎, 周娟. 企业合作网络中嵌入性及联盟类型对创新绩效影响的实证研究——以中国半导体战略联盟网络为例[J]. 研究与发展管理, 2013, 25(1):12-23.

|

| [42] |

郑德凤, 王燕燕, 曹永强, 等. 基于生态系统服务的生态福祉分类与时空格局:以中国地级及以上城市为例[J]. 资源科学, 2020, 42(6):1110-1122.

|

| [43] |

|

| [44] |

|

| [45] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}